Endlich eine Möglichkeit auch für Privatanleger, in Private Equity zu Investieren

Die meisten Anleger halten in der Regel eine Kombination aus öffentlich gehandelten Aktien und Anleihen. Um das Risiko-Rendite-Profil zu verbessern und die Diversifikation zu erhöhen, ist es unerlässlich, alternative Ansätze zu prüfen, die über die traditionelle Portfolioallokation hinausgehen. Anspruchsvolle institutionelle Anleger haben zunehmend erkannt, dass Private Equity eine entscheidende Rolle in ihren Portfolios spielt, indem sie ein breites Universum von Unternehmen nutzen, um langfristig einen erheblichen Wert zu erzielen.

Solche Investoren, darunter Staatsfonds wie die Government Investment Corporation (GIC) und Temasek Holdings aus Singapur sowie öffentliche Pensionsfonds wie das Canadian Plan Investment Board (CPPIB), sind starke Befürworter von Private Equity und gehören zur weltweit größten Investorengruppe in dieser Anlageklasse1.

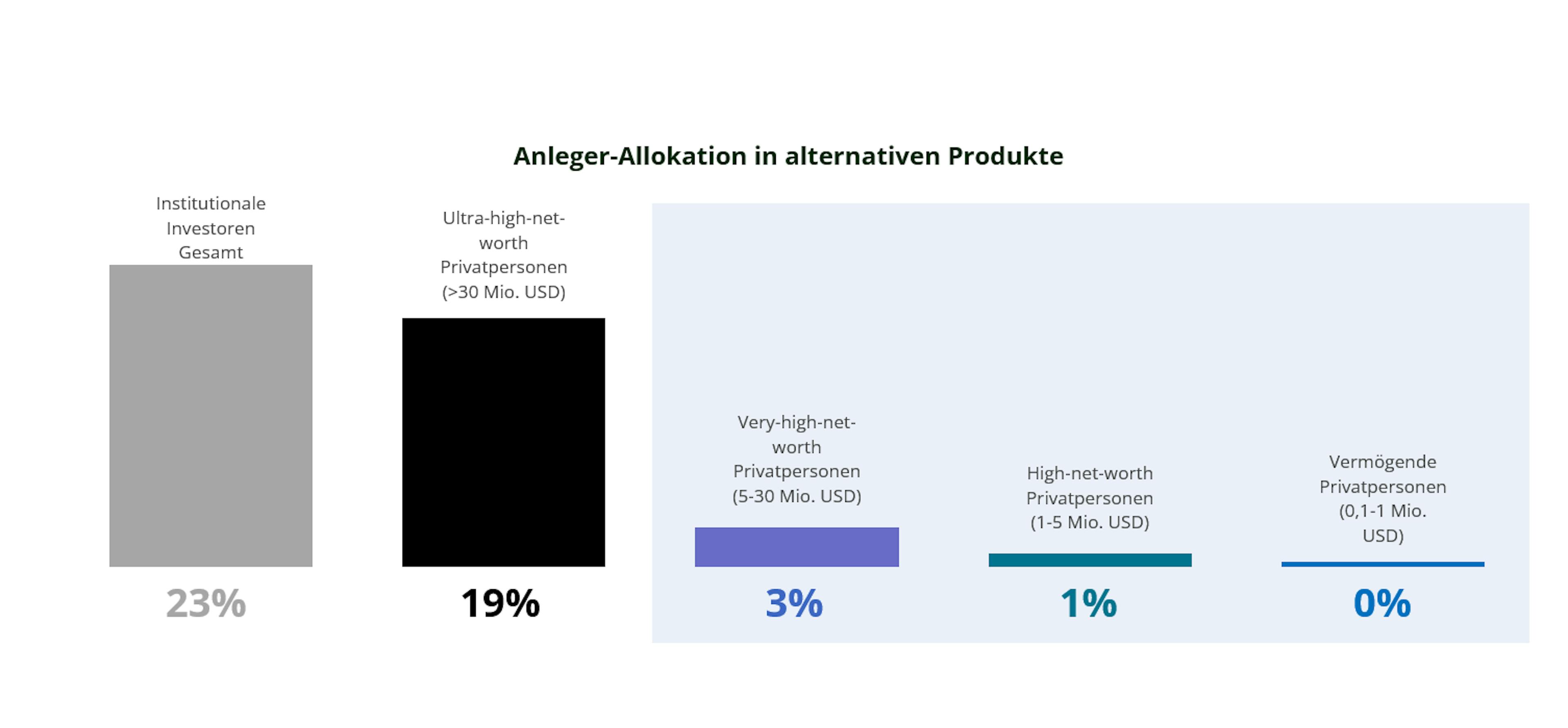

Trotz dieses institutionellen Erfolgs bleibt Private Equity für die meisten Privatanleger weitgehend unzugänglich. Produktinnovationen in diesem Bereich und ein wachsendes Interesse beginnen, diese Lücke zu schließen. Neue Evergreen-Strukturen verbessern den Zugang und Private Equity wird zunehmend als praktikable Anlagemöglichkeit für eine größere Gruppe von Anlegern anerkannt.

Ein grosser und Wachsender pool von Privaten Unternehmen

Der Pool privater Unternehmen wächst weiterhin rapide, was auf die starke unternehmerische Aktivität und den Trend zurückzuführen ist, dass Unternehmen sich dafür entscheiden, länger in privater Hand zu bleiben. Dadurch dominieren private Unternehmen nun das Anlageuniversum, da das Durchschnittsalter vor einem Börsengang deutlich gestiegen ist; von 4,5 Jahren im Jahr 1999 auf über zwölf Jahre in 20202. Dieser Trend hat den Pool investierbarer privater Unternehmen deutlich vergrößert, denn 96 % der weltweiten Unternehmen befinden sich heute noch in Privatbesitz.

Zugang zu neuen Branchen

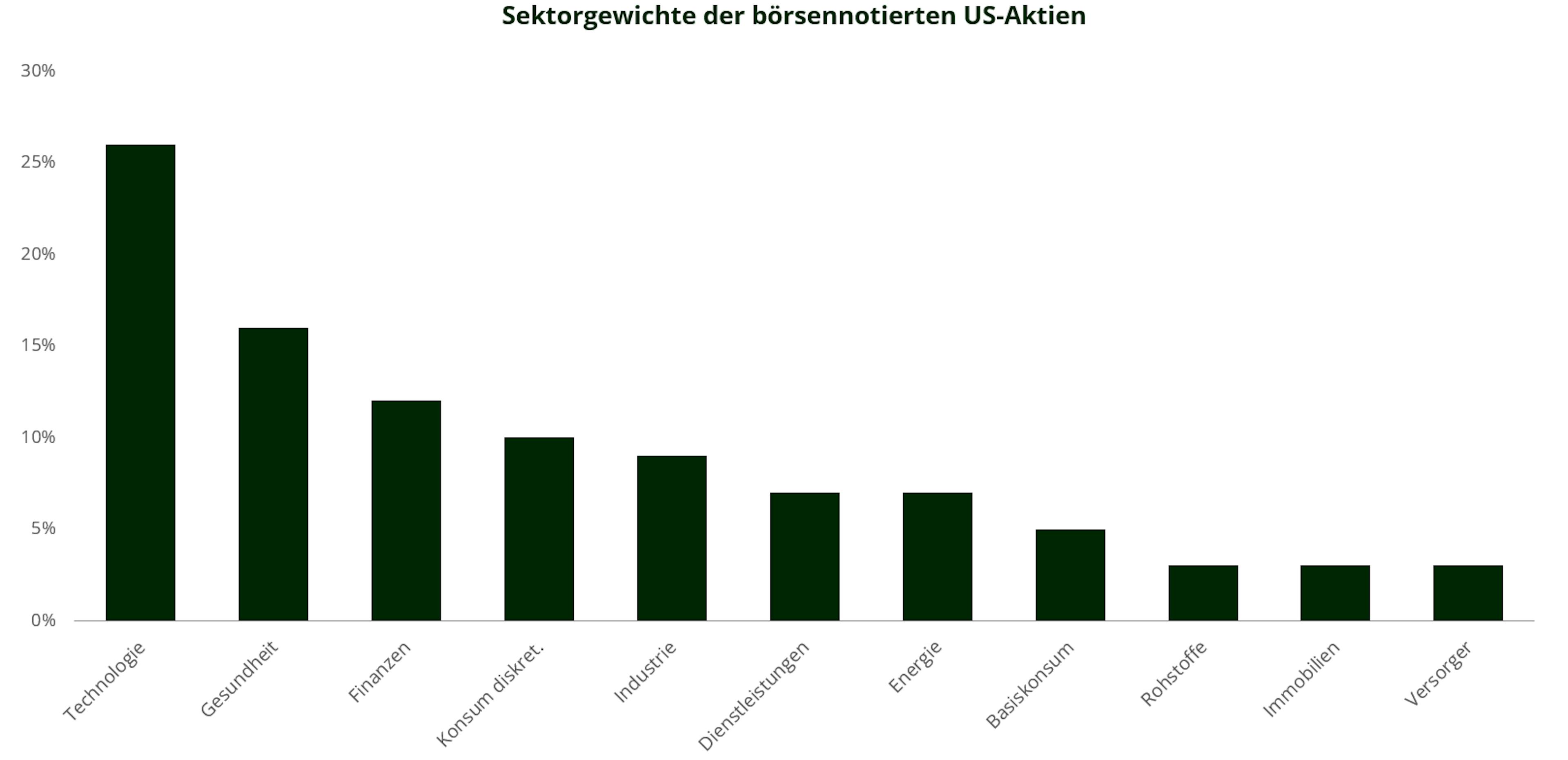

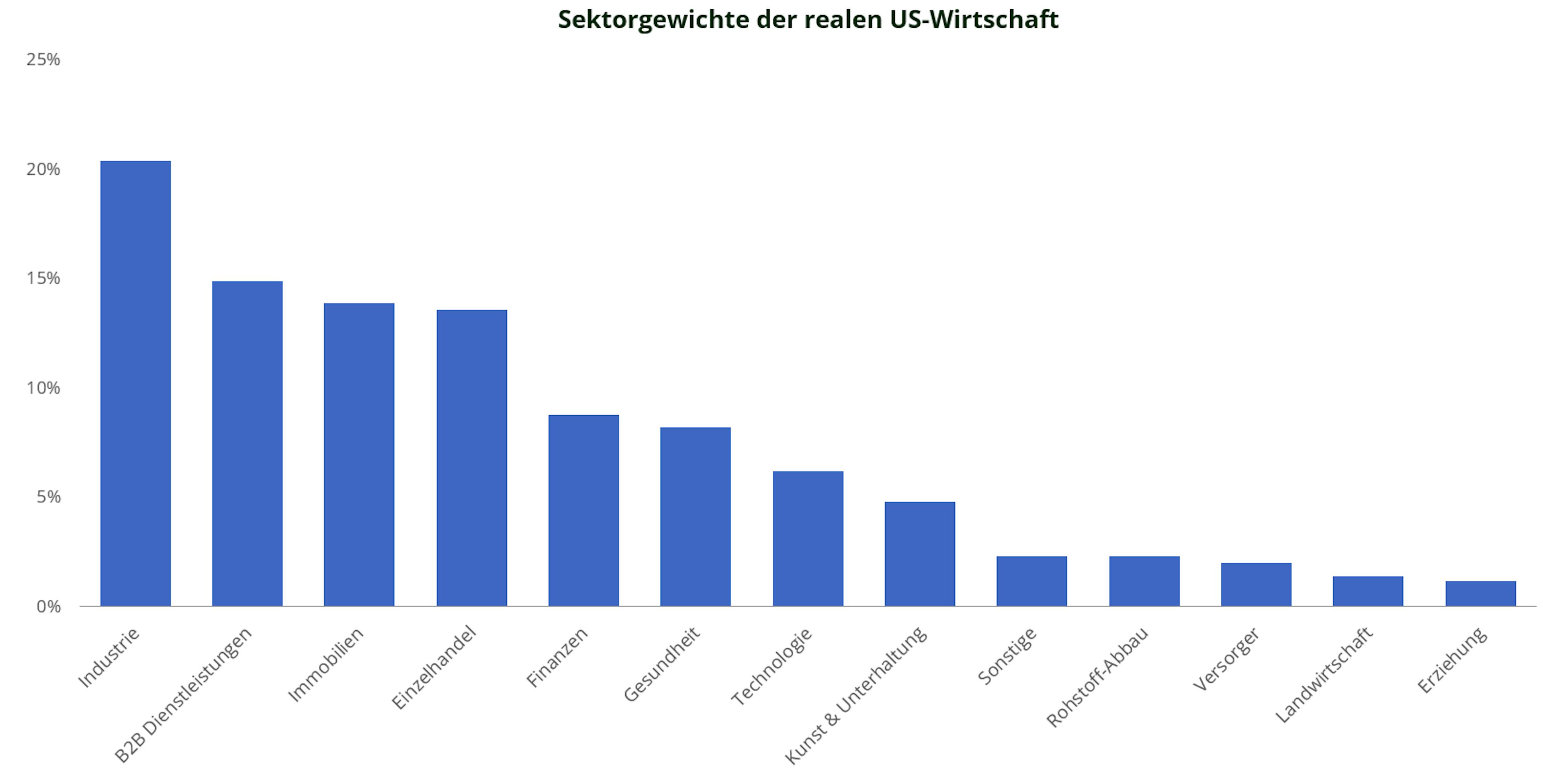

Private Equity bietet Anlegern Zugang zu einer Reihe von unterschiedlichen und ergänzenden Sektoren und Branchen im Vergleich zu börsengehandelten Aktien. Während die öffentlichen Märkte in der Regel von großen, etablierten Unternehmen dominiert werden, die sich auf Sektoren wie Technologie, Gesundheitswesen und Finanzwerte konzentrieren, konzentriert sich Private Equity oft auf andere Branchen und Unternehmensprofile. So bieten Private Equity-Portfolios häufig ein ausgewogeneres Engagement in Sektoren wie Industrie, Unternehmensdienstleistungen und Einzelhandel, die in den etablierten Börsenindizes weniger stark vertreten sind. Dieses ergänzende Sektor-Engagement ermöglicht es den Anlegern, von einem breiteren Spektrum an wirtschaftlichen Aktivitäten und Innovationen zu profitieren und so langfristig die eigene Wertschöpfung zu fördern.

Eine anlageklasse, die schon seit langem Beständige renditen Erwirtschaftet hat

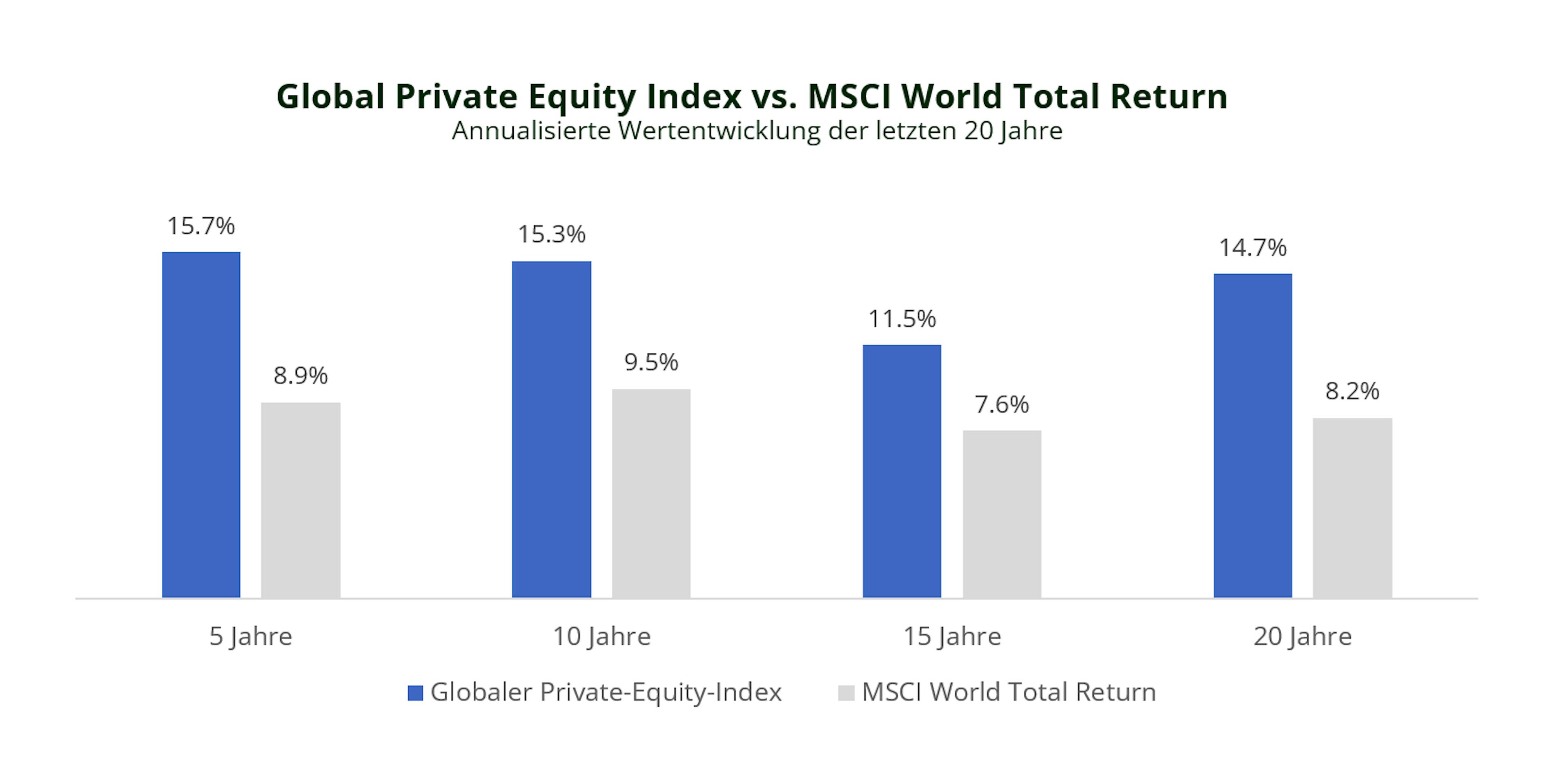

Private Equity hat sowohl auf den US-amerikanischen als auch auf den europäischen Märkten durchweg hohe langfristige Renditen erzielt, was auf den aktiven Eigentümeransatz, den längeren Anlagehorizont und die Fähigkeit zurückzuführen ist, durch strategische und operative Verbesserungen Werte zu schaffen. Zudem profitieren Anleger von einer Illiquiditätsprämie, die eine zusätzliche Entschädigung für die langfristige Bindung von Kapital und die Inkaufnahme einer geringeren Liquidität im Vergleich zu öffentlichen Märkten darstellt. Bei einer durchdachten Integration in Portfolios kann Private Equity daher die Gesamtrendite und die Diversifikation verbessern und es Anlegern ermöglichen, sowohl von der operativen Wertschöpfung als auch von der Illiquiditätsprämie zu profitieren und gleichzeitig die bestehenden Börseninvestments zu ergänzen.

Profitieren sie von einem Diversifierten Private Equity Investment mit dem Carmignac Private Evergreen

Der Carmignac Private Evergreen konzentriert sich auf Buy-outs in entwickelten Märkten und ist eine der wenigen reinen Private Equity-Lösungen, die Ihnen durch ihre Evergreen-Struktur Flexibilität und Kontrolle bietet. Der Fonds ist auf die Bedürfnisse erfahrener Einzelanleger zugeschnitten und eignet sich gut als Ergänzung zu einem traditionellen Portfolio.

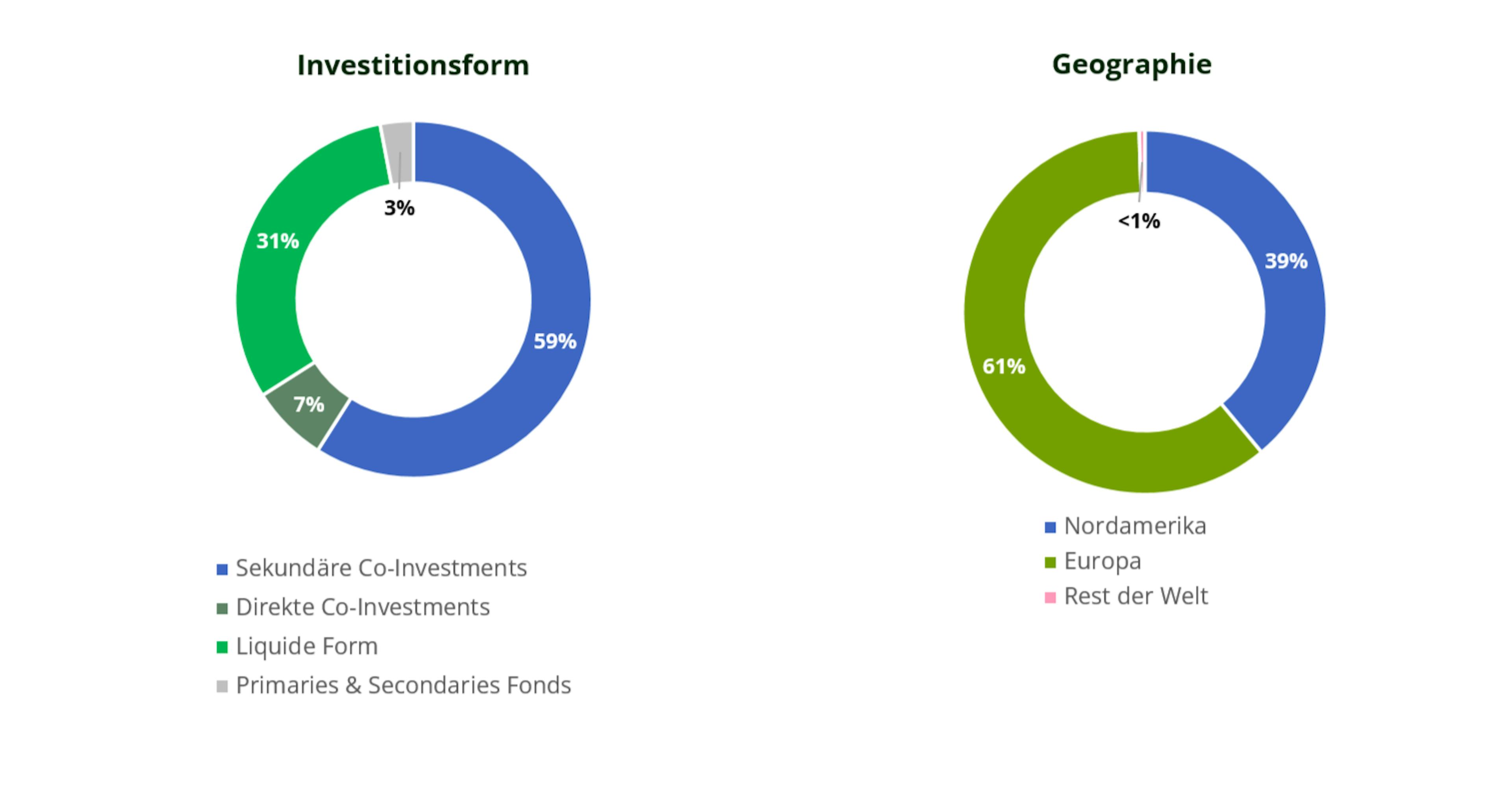

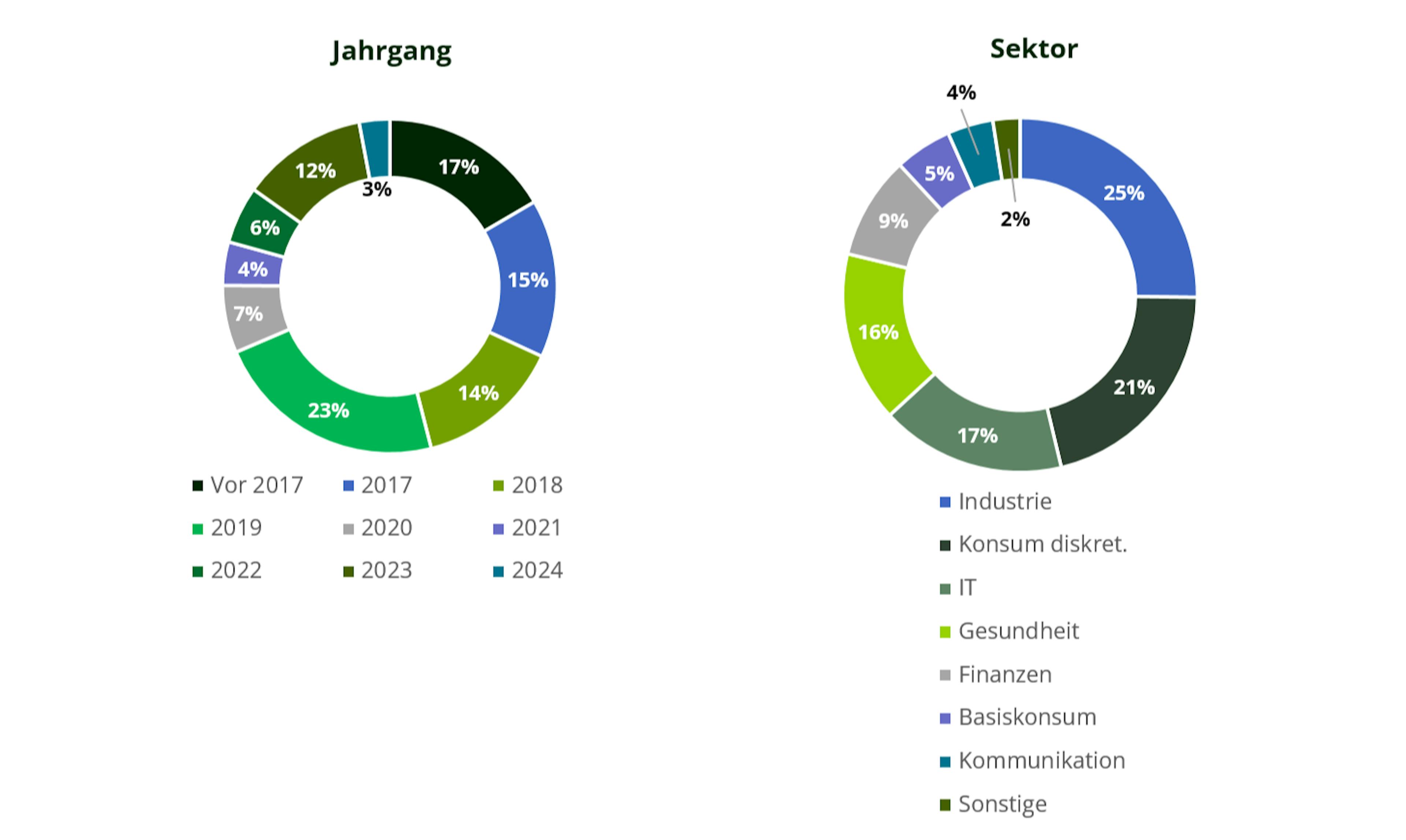

Da wir uns in erster Linie auf Secondary-Transaktionen konzentrieren, haben wir bereits ein diversifiziertes Engagement in qualitativ hochwertigen privaten Vermögenswerten erreicht, die Sie hier einsehen können:

1Quelle: Private Equity International, 2024. 2Forschung von Professor Jay R. Ritter, University of Florida, im Bereich Börsengänge.

Carmignac Private Evergreen

Carmignac Private Evergreen A EUR ACC

- Empfohlene Mindestanlagedauer

- 5 Jahre

- Risikoskala*

- 6/7

- SFDR-Klassifizierung**

- Artikel 8

*Die Definition der Risikoskala finden Sie im KID/BIB (Basisinformationsblatt). Das Risiko 1 ist nicht eine risikolose Investition. Dieser Indikator kann sich im Laufe der Zeit verändern. **Die Offenlegungsverordnung (Sustainable Finance Disclosure Regulation - SFDR) 2019/2088. Die SFDR-Klassifizierung der Fonds kann sich im Laufe der Zeit ändern.