1. Klarheit und Transparenz: Wahres aktives Management erkennen

Die europäische Asset Management-Branche steht vor einem bedeutenden Wendepunkt. Unter dem kombinierten Einfluss des zunehmenden passiven Managements und der verschwimmenden Grenze zwischen „aktivem Management“ und „passivem Management“ hat sich die Kapitalallokation nach und nach zu einem durch den Kapitalfluss gesteuerten Mechanismus gewandelt, der weitgehend von wirtschaftlichen Analysen, der Finanzierung der Realwirtschaft und Aspekten der Finanzsouveränität losgelöst ist.

Passives Management wird oftmals als offensichtlich dargestellt: niedrigere Verwaltungsgebühren, größere Einfachheit, das Versprechen der Neutralität. Doch diese scheinbare Gewissheit täuscht. Wenn der umfassende Trend hin zu einem „vollständig passiven Management“ weitgehend unhinterfragt bleibt, hat dies erhebliche systemische Auswirkungen: Kapitalkonzentration, Standardisierung der Portfolios, Schwächung der Primärfinanzierung, eine stärkere Exposition von Sparern und Anlegern gegenüber schwer erkennbaren kollektiven Risiken sowie eine schrittweise Verlagerung der Wirtschaftsmacht außerhalb Europas.

Die Debatte ist umso heikler, als sie auf einer anhaltenden Verwirrung hinsichtlich der Einstufung von Managementstilen beruht. Unter dem Begriff „aktives Management“ existieren heute radikal unterschiedliche Vorgehensweisen nebeneinander, und es ist unerlässlich, diese objektiv voneinander abzugrenzen. Dieser Bericht liefert eine einfache und praktische Erklärung: Ein aktives Management, das auf Fundamentalanalysen und überzeugten Einschätzungen basiert, verteilt das Kapital auf eine Weise, die wirklich unabhängig von den Indizes ist. Wenn Portfolios sich zu stark an ihrer Benchmark orientieren, fallen sie in der Praxis entweder unter die Kategorie des semi-passiven oder indexorientierten Managements oder des passiven Managements, unabhängig davon, wie sie bezeichnet werden.

Indem man diese beiden Gegebenheiten zusammenfasst, ohne ihre radikal unterschiedlichen Ansätze im Hinblick auf den Active Share von Portfolios1 zu berücksichtigen, hat die Industrie eine irreführende Darstellung gefördert: dass aktives Management weitgehend wirkungslos sei. Diese grobe Einstufung verschleiert die wirtschaftliche Realität des Sektors und verhindert ein fundiertes Verständnis der Vorzüge und des Nutzens eines echten aktiven Managements. Die Beseitigung dieser Verwirrung trägt wesentlich zur Transparenz bei.

Auf der Grundlage quantitativer Analysen zeigt dieser Bericht, dass echtes aktives Management oftmals eine überdurchschnittliche Performance erzielt, wenn es klar definiert, wirklich differenziert und in einem Umfeld mit wirksamem Wettbewerb vorgenommen wird. Außerdem wird darin hervorgehoben, dass im Anleihen-Universum das passive Management strukturell nicht für die spezifischen Liquiditäts- und Risikobedingungen dieser Märkte geeignet zu sein scheint, im Gegensatz zum aktiven Management, das eine wesentliche Rolle bei der Steuerung und Stabilisierung von Portfolios spielt.

Eine offene Architektur ist in dieser Hinsicht ein entscheidender Faktor. Indem Vermögensverwaltungsgesellschaften miteinander in Wettbewerb treten, lassen sich die effizientesten Strategien ermitteln und dies steigert die Wahrscheinlichkeit einer Outperformance für die Anleger.

Das Thema geht jedoch weit über die reine Frage der Performance hinaus. Eine Kapitalallokation, die hauptsächlich von Kapitalflüssen der Indizes bestimmt wird, ist nicht neutral. Sie prägt die Investitionslandschaft, die Unternehmensführung sowie die Fähigkeit Europas, seine Innovation, sein Wachstum sowie seine Energie- und Umweltwende zu finanzieren. Dadurch konzentriert sich die Macht der Aktionäre in den Händen einer kleinen Zahl nicht europäischer – vor allem amerikanischer – Akteure, was die Finanzsouveränität des Kontinents schwächt.

Angesichts dieser Erkenntnisse geht es weder darum, aktives und passives Management dogmatisch gegeneinander auszuspielen, noch darum, die Nützlichkeit von Index-Tools infrage zu stellen. Damit sollen Klarheit, Transparenz und Verantwortlichkeit bei der Verteilung der Ersparnisse wiederhergestellt werden.

In diesem Bericht wird daher Folgendes eingefordert:

Genaue Definition des aktiven Managements, indem auf Ebene des europäischen Finanzmarkts ausdrücklich zwischen echtem aktivem Management und Benchmark-orientierten oder semi-passiven Strategien unterschieden wird. Eine pragmatische Definition würde ein klareres und fundierteres Verständnis der verschiedenen Managementansätze ermöglichen.

Stärkung der Transparenz für Anleger, indem die klare und regelmäßige Veröffentlichung von Kennzahlen zur Abweichung von Indizes – insbesondere des Active Share – gängige Praxis wird. Solange diese Kennzahl nicht veröffentlicht wird, sollte es einer Strategie nicht gestattet sein, sich als „aktives Management“ zu bezeichnen, da Sparer und Kapitalanleger in der Lage sein müssen, wirklich aktive Strategien objektiv zu identifizieren und ihre Anlageentscheidungen in voller Kenntnis der Umstände zu treffen.

Die Vermögensverwaltung ist nicht nur eine Produktbranche. Es handelt sich dabei um ein strategisches Bindeglied für die Finanzierung der Wirtschaft, den Schutz von Ersparnissen und die Wahrung der europäischen Souveränität. Die Frage ist nicht mehr, ob aktives Management eine Rolle spielt, sondern ob Europa es sich leisten kann, auf ein Ökosystem des aktiven Managements zu verzichten, das in der Lage ist, seine Wirtschaft zu finanzieren, seinen Wandel in der Industrie und im Bereich der Umwelt zu unterstützen und seine finanzielle Autonomie zu wahren.

2. „Aktives Management“: Die Grundlage für Performance an den Aktien- und Anleihemärkten

Die Debatte über die Performance des aktiven Managements wird durch eine grundlegende Verwirrung verzerrt: Nicht alle als aktiv bezeichneten Strategien werden wirklich aktiv verwaltet. Im Aktienuniversum lässt sich eine objektive Definition anhand eines einfachen Kriteriums bestimmen: dem Umfang des Active Share. Die Klärung dieser Probleme bei der Einstufung ist der sicherste Weg, um von der durch das aktive Management erzielten Outperformance zu profitieren. Solange nicht zwischen aktivem Management2 und Benchmark-orientiertem Management2 oder einem verschleierten Indexmanagement unterschieden wird, ist jeder Vergleich mit passivem Management2 rein methodisch fehlerhaft.

2.1. Echtes aktives Management³ an den Aktienmärkten: Outperformance gegenüber Indizes

Die Untersuchung der Performance des aktiven Managements im Vergleich zum passiven Management an den Aktienmärkten zeigt einen entscheidenden Faktor für die Outperformance auf: die tatsächliche Unabhängigkeit von Indizes, die sich im Active Share eines Portfolios widerspiegelt.

Die Heranziehung dieses Kriteriums ermöglicht es, das aktive Management zu definieren und zudem aufzuzeigen, dass die weit verbreitete Annahme, wonach aktive Manager im Durchschnitt nach Abzug der Gebühren ihre Benchmarks nicht übertreffen, auf einer unklaren Abgrenzung zwischen „aktivem Management“ und „passivem Management“4 sowie auf einer fehlerhaften Definition von aktivem Management beruht.

2.1.1. Aktives Management: „Active Share“ als Schlüsselkonzept für den Ausweg aus der Grauzone

Zahlreiche Studien werden durch statistische Verzerrungen beeinflusst, die durch sogenannte „aktive“ Fonds entstehen, die in Wirklichkeit an einer Benchmark orientiert sind und diese sehr genau nachbilden, dabei aber die höheren Gebühren eines echten aktiven Managements mit sich bringen. Tatsächlich fassen sie radikal unterschiedliche Ansätze ohne Unterscheidung zusammen:

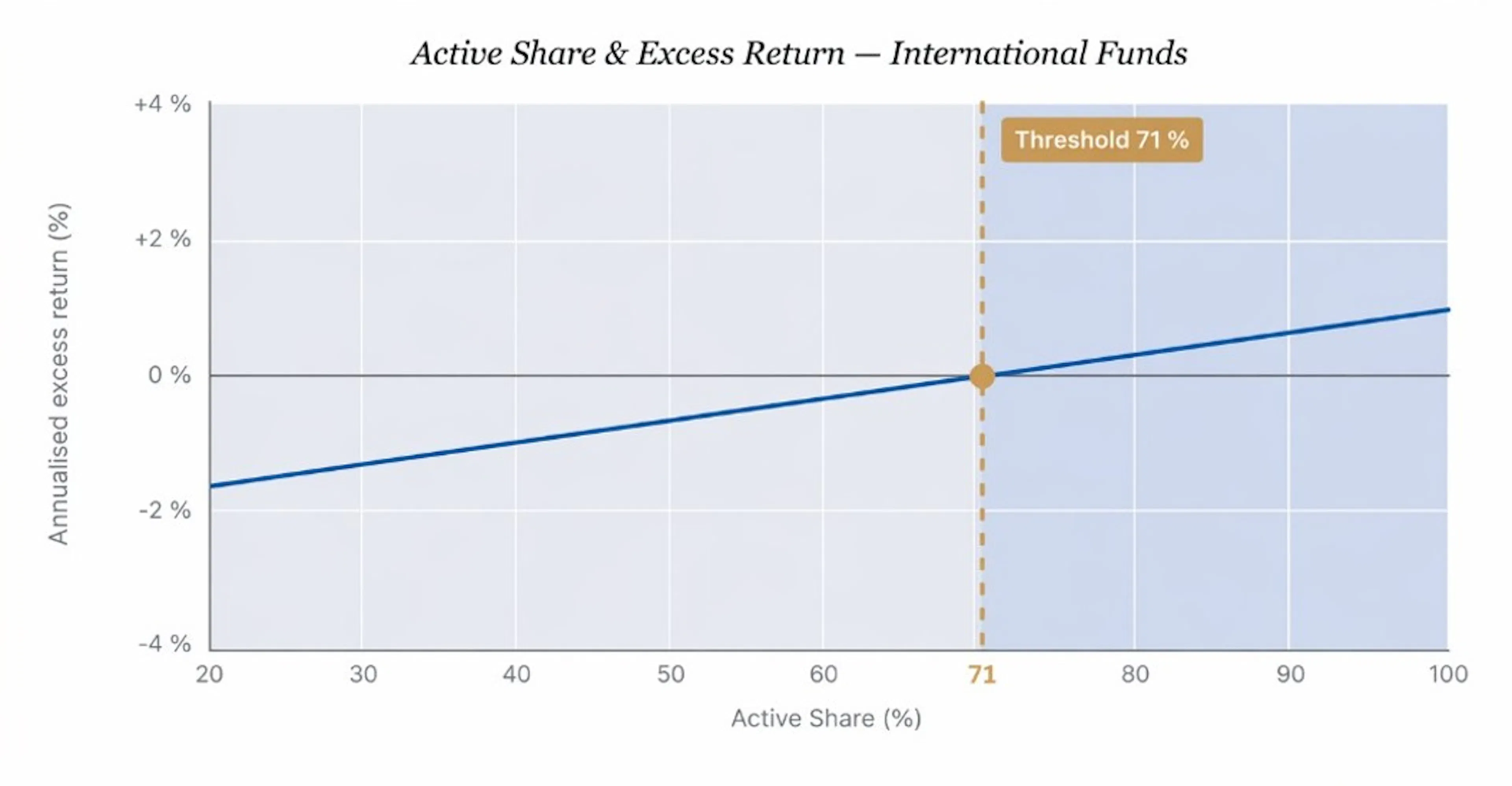

Linear regression on international funds, AUM ≥ 300.

*Funds distributed across multiple countries.

Einerseits gibt es das sogenannte Benchmark-orientierte oder semi-passive Management, das sich sehr eng an Referenzindizes orientiert, einen strukturell geringen Tracking Error aufweist und potenziell höhere Gebühren mit sich bringt, was zu einer kostspieligen Indexnachbildung führt, die strukturell nicht in der Lage ist, den Markt auf Dauer zu übertreffen.

Andererseits gibt es das aktive Management, das auf Fundamentalanalysen, überzeugten Einschätzungen und einer sorgfältigen Portfoliokonstruktion basiert.

Die Debatte über die Performance des aktiven Managements ist daher heute verzerrt. Dieser Bericht zeigt, dass ein klar definiertes und wirklich differenziertes aktives Management in der Lage ist, nach Abzug der Gebühren eine Netto-Outperformance zu erzielen.

Für eine objektive Unterscheidung spielt der Begriff „Active Share“ im Aktienuniversum eine zentrale Rolle. Er misst die tatsächliche Abweichung zwischen der Zusammensetzung eines Portfolios und der seines Referenzindexes:

- Ein Active Share von 100% bedeutet, dass es keine Überschneidungen mit einem Index gibt.

- Ein Active Share von 0% entspricht einer perfekten Nachbildung eines Index.

Der Active Share misst daher mehr als nur eine statistische Abweichung: Er legt die eigentliche Logik des Fondsmanagements offen. Während das Benchmark-orientierte Management Begriffe wie geringfügige Abweichungen vom Index berücksichtigt, konzentriert sich das aktive Management auf die Auswahl der Aktien und die Kapitalallokation.

Die Ökonometrie5 zeigt somit eine kritische Schwelle von etwa 71 % Active Share auf: Unterhalb dieses Niveaus wird die durchschnittliche Überrendite meist negativ. Unterhalb eines bestimmten Active Share-Niveaus ist eine unterdurchschnittliche Wertentwicklung kein Zufall: Im Durchschnitt bleiben Fonds, deren Active Share unter diesem Schwellenwert liegt, nach Abzug der Gebühren tendenziell hinter ihrem Index zurück. Mit anderen Worten: Solange das Portfolio sich zu nah an seiner Benchmark orientiert, werden die Verwaltungsgebühren die begrenzte Brutto-Outperformance höchstwahrscheinlich zunichtemachen. Lediglich oberhalb dieser Schwelle, wenn das Management wirklich differenziert ist und verantwortungsvoll vollzogen wird, kann sich die aktive Performance voll entfalten.

2.1.2. Offene Architektur und aktives Management: die Triebkräfte für Outperformance

Die geografische Diversifikation der Kunden bzw. Kapitalgeber eines Fonds ist kein Kriterium des Managementstils, sondern ein wirtschaftlicher Parameter, der das Umfeld prägt, in dem dieses aktive Management durchgeführt wird, sowie deren Fähigkeit, ihr Performancepotenzial langfristig aufrechtzuerhalten.

Die Studie6, die sich auf Aktienfonds mit einem verwalteten Vermögen von mindestens 300 Millionen Euro bezog und über rollierende Fünfjahreszeiträume zwischen 2015 und 2024 durchgeführt wurde, zeigt, dass sogenannte „grenzüberschreitende“ Fonds (d. h. Fonds, die in mehreren Ländern vertrieben werden) mit einem Active Share von über 80% im Studienzeitraum eine durchschnittliche jährliche Outperformance von +0,70% erzielten und zudem geringere maximale Verluste aufwiesen. Im Gegensatz dazu verzeichneten sogenannte „lokale“ Fonds (d. h. Fonds, bei denen mehr als 80 % des Vermögens aus einem einzigen Land stammen) unabhängig von ihrer Active Share-Spanne im Durchschnitt eine Underperformance.

Diese Analysen zeigen, dass die Outperformance am höchsten ist, wenn zwei Bedingungen erfüllt sind:

- Fonds, die in einem grenzüberschreitenden und wettbewerbsorientierten Umfeld (offene Architektur) tätig sind ein hoher Active Share, der ein wirklich differenziertes Management widerspiegelt.

Diese Ergebnisse bestätigen, dass die Outperformance vor allem auf der Authentizität des aktiven Managements beruht, was sich in einem hohen Active Share und dem Mangel eines eigenen lokalen Vertriebsnetzes zeigt. Gerade dieser Grad an Differenzierung des Portfolios ist der wichtigste Antrieb für die Wertschöpfung.

Source: internal analysis based on Morningstar data, rolling periods 2025-2024.

Source: internal analysis based on Morningstar data, rolling periods 2025-2024.

Die eigentliche Frage ist also nicht, ob das aktive Management im Durchschnitt eine bessere Performance erzielt, sondern ob wir es weiterhin als „aktiv“ bezeichnen können, wenn eine Strategie den Index nachbildet, dabei aber höhere Gebühren verlangt als passives Management.

2.2. Outperformance des aktiven Managements gegenüber passivem Management im Anleihen-Universum

Die Rückkehr makroökonomischer Spannungen und die Angst vor Marktblasen haben Anleihen erneut in den Mittelpunkt der Diversifikationsstrategien gerückt und die Debatte zwischen aktivem und passivem Management neu entfacht. Doch der Anleihenmarkt ist kein neutraler Boden für die Indexnachbildung: Aufgrund seiner Konzeption ist er unvereinbar mit einem Management, das auf nicht investierbaren und illiquiden Indizes beruht.

2.2.1. Quantitative Ergebnisse sprechen für ein aktives Anleihen-Management

In den vergangenen zehn Jahren lagen die Zuflüsse in aktive Anleihen-Fonds laut Morningstar um rund 1 Billion US-Dollar über denen in passive Fonds7, was eine anhaltende Präferenz für das aktive Management verdeutlicht. Diese Präferenz steht im Einklang mit der beobachteten Performance: Mehr als 50 % der aktiven Anleihenmanager übertreffen ihre Benchmark langfristig. Seit 2007 übertraf der Durchschnitt der aktiven Aktienfonds in 17,6 % dieser rollierenden Zeiträume die Benchmark, während der Durchschnitt der aktiven Anleihen-Fonds in 59 % dieser Zeiträume die Benchmark übertraf. Bei aktiven Anleihen-Investitionen außerhalb des Segments der hochwertigen Kernanleihen fallen die Zahlen tendenziell sogar noch besser aus.8

Im Anleihen-Universum scheinen flexible Strategien einen wichtigen Faktor für die Outperformance darzustellen, wobei mehrere Studien zeigen, dass diese Fonds häufiger in den obersten Performance-Quartilen zu finden sind.

Diese Ergebnisse lassen sich durch strukturelle Ineffizienzen des Anleihenmarktes, Verzerrungen bei der Indexkonstruktion und die Schwierigkeit, diese außerhalb der liquidesten Segmente nachzubilden, erklären, weshalb Anleihen einen Bereich darstellen, in dem Analyse, Auswahl und Risikomanagement nach wie vor entscheidend sind.

Im Anleihen-Universum zeigt sich die Überlegenheit des aktiven Managements besonders deutlich bei den sogenannten „Aggregate“-Strategien, die Staatsanleihen und Unternehmensanleihen kombinieren9. Die in den vergangenen fünf Jahren beobachteten empirischen Ergebnisse zeigen, dass selbst in den am wenigsten aktiven Kategorien ein erheblicher Anteil der aktiven Anleihen-Fonds ihre Referenzindizes übertrifft. Besonders deutlich wird dieser Unterschied jedoch bei den flexibelsten Strategien.

2.2.2. Outperformance aktiver Anleihen-Fonds gegenüber Indizes

Share of active funds outperforming their benchmark over 5 years

| Diversified Bond | 76% | 54% | 45% |

| Flexible Bond | 97% | 87% | 91% |

Source: Morningstar, data as of March 7, 2026. Indices: ICE BofA Broad Market Total Return (EUR, US, Global)

Besonders auffällig sind die Ergebnisse in den flexibelsten Kategorien. In Europa übertreffen 97 % der aktiven flexiblen Anleihen-Fonds ihren Index über einen Zeitraum von fünf Jahren, was die strukturellen Grenzen indexorientierter Ansätze im Anleihen-Universum verdeutlicht.

Diese Ergebnisse bestätigen ein grundlegendes Merkmal des Anleihenmarktes: Die Performance hängt weitgehend von der Fähigkeit ab, zwischen Marktsegmenten umzuschichten, die Duration anzupassen und Chancen zu nutzen, die sich aus Bewertungsunterschieden ergeben. Ein aktives Management mit echter Flexibilität bei der Allokation scheint daher strukturell besser geeignet zu sein als die passive Nachbildung von Anleihenindizes.

Im Anleihen-Universum scheint passives Management somit der ungünstigste Bereich für passive Anlagen zu sein – entgegen der weit verbreiteten Vorstellung, dass die Nachbildung von Indizes grundsätzlich effizient ist.

2.2.3. Ein auf die Fundamentaldaten des Anleihen-Marktes abgestimmtes Management

Im Gegensatz zu den Aktienmärkten, wo das aktive Management in erster Linie darauf abzielt, Unternehmen zu identifizieren, die Wert schöpfen oder über ein umfassendes Potenzial verfügen, folgt der Anleihen-Markt einer gänzlich anderen Finanz- und Rechnungslegungslogik. Es geht nicht mehr darum, Unternehmen aufgrund ihres Wachstumspotenzials auszuwählen, sondern ihre Fähigkeit zu beurteilen, ihren finanziellen Verpflichtungen langfristig nachzukommen.

Allerdings basieren „Unternehmensanleihen“-Indizes, die als Grundlage für passive Strategien dienen, insbesondere für Staats- oder Gesamtindizes, nicht auf wirtschaftlichen Kriterien der Qualität oder Finanzkraft: Sie werden nach dem Verschuldungsgrad und nicht nach der Marktkapitalisierung gewichtet. Die am stärksten verschuldeten Emittenten sind daher automatisch in den Indizes überrepräsentiert, was dazu führt, dass passive Anleger mehr Anleihen von hoch verschuldeten Emittenten halten. Diese Verzerrung hat negative Auswirkungen und führt zu einem höheren Kreditrisiko, übermäßigen Konzentrationen und systemischen Ansteckungseffekten: Je mehr Kredite ein Unternehmen aufnimmt, desto stärker steigt sein Gewicht im Index, wodurch das passive Management dazu gezwungen wird, sein Engagement automatisch zu erhöhen. Dadurch wird das Risiko auf eine breitere Basis von Indexanlegern verteilt, die diese Konzentration tragen, ohne selbst aktiv darüber zu entscheiden.

Im Gegensatz dazu werden beim aktiven Anleihen-Management die Emittenten nach der Stärke ihrer Fundamentaldaten, ihrem Kreditprofil und ihrer Fähigkeit zur Erfüllung ihrer Verpflichtungen ausgewählt und nicht nach ihrem Verschuldungsgrad.

Kurz gesagt: Während das passive Management die Hierarchie der Verschuldung mechanisch reproduziert, führt das aktive Management eine echte Kapitalallokation auf der Grundlage von Risikoanalysen durch.

2.2.4. Management, das den Liquiditätsgegebenheiten des Anleihenmarktes gerecht wird

Zu diesem ersten strukturellen Unterschied, der sich auf die Fundamentaldaten bezieht, kommt ein zweiter, ebenso entscheidender hinzu: die operative Realität und die Liquiditätsstruktur des Anleihenmarktes.

Tatsächlich werden die meisten Anleihen außerbörslich, selten und mit begrenzter Transparenz gehandelt. Im Gegensatz zu Aktien gibt es kein zentrales Auftragsbuch und keine kontinuierliche Kursbildung. Die in Indizes verwendeten Preise stellen daher zumeist geschätzte und nicht direkt gemessene Werte dar, was eine exakte Nachbildung unmöglich macht und bei passiven Strategien zu einem strukturellen Tracking Error führt.10

Anleihen-ETF erwecken zudem den Anschein einer täglichen Liquidität, obwohl die zugrunde liegenden Vermögenswerte unter normalen Marktbedingungen nicht immer handelbar sind. In Stressphasen, wie beispielsweise im März 2020, kann diese Diskrepanz zu erheblichen Abweichungen zwischen dem Marktwert von ETF und ihrem Nettoinventarwert führen.

Um diese Lücken zu verringern, nutzen Market Maker Stichprobenportfolios und Derivate, wodurch Rollkosten entstehen, die den Gebührenvorteil des passiven Managements nach und nach schmälern. Diese Spannungen sind in den am wenigsten liquiden Rentensegmenten besonders ausgeprägt, beschränken sich jedoch nicht nur auf diese, da sich Bewertungsunterschiede und die Ausweitung der Spreads zwischen Wertpapieren in Phasen hoher Volatilität generell verstärken können.

Auf dem Anleihenmarkt, der durch fragmentierte und zeitweise ausbleibende Liquidität gekennzeichnet ist, erscheint eine mechanische Indexnachbildung daher strukturell ungeeignet. Im Gegensatz dazu zielt das aktive Anleihen-Management darauf ab, diese Einschränkungen zu berücksichtigen, die Liquidität dynamisch zu steuern und die Portfoliokonstruktion kontinuierlich an die Marktbedingungen anzupassen.

2.2.5. Aktives Anleihen-Management als zentrales Element der Outperformance

Diese beiden strukturellen Merkmale des Anleihen-Marktes (Verzerrungen bei der Indexkonstruktion und fragmentierte Liquidität) führen dazu, dass eine mechanische Indexnachbildung der wirtschaftlichen Realität des Kreditmarktes nicht gerecht wird. Vor diesem Hintergrund lässt sich die historisch überdurchschnittliche Wertentwicklung des aktiven Anleihen-Managements erklären.

Empirische Vergleiche zeigen, dass Indizes in den meisten wichtigen Anleihen-Kategorien (US-High Yield-, Investment Grade-, Euro- und Schwellenländer-Anleihen) im langfristigen Vergleich zu den am schlechtesten abschneidenden 25 % der Fonds gehören. Mit anderen Worten: Die meisten aktiv verwalteten Anleihen-Fonds haben in der Vergangenheit eine bessere Wertentwicklung erzielt als passive Fonds und ETF.

Diese Outperformance ist kein Zufall, sondern beruht auf der Fähigkeit aktiver Manager, Bewertungsunterschiede auszunutzen, Arbitragegeschäfte zwischen Laufzeiten, Sektoren und Regionen zu tätigen und die Allokation kontinuierlich an die Marktbedingungen anzupassen. Während das passive Management unter Liquiditätsengpässen, Rollkosten und Unvollkommenheiten bei der Nachbildung leidet, kann das aktive Management die Duration anpassen, die Liquidität steuern und überlaufene Positionen vermeiden.

Letztendlich ist der Anleihen-Markt kein fruchtbarer Boden für eine mechanische Nachbildung, sondern vielmehr ein Umfeld für Streuung, Arbitrage und ein fein abgestimmtes Risikomanagement. In einem Umfeld, das durch Intransparenz, eine Vielzahl unterschiedlicher Anlageinstrumente und Liquiditätsrisiken gekennzeichnet ist, stammt die Performance aus Analyse, Disziplin und Flexibilität – nicht bloßer Nachbildung.

Aktives Management

1Der Active Share eines Portfolios misst den Unterschied in der Zusammensetzung des Fonds im Vergleich zu seiner Benchmark. Ein Active Share von nahezu 100 % deutet darauf hin, dass ein Fonds nur wenige gemeinsame Positionen mit seiner Benchmark aufweist, und spiegelt somit ein aktives Portfoliomanagement wider.

2Siehe Glossar am Ende des Dokuments.

3Die Methodik der Ökonometrie ist im Anhang dargelegt.

4Die Methodik der Studie ist im Anhang dargelegt.

5Financial Times – When it comes to bond funds, which is better: passive or active? 9. Januar 2026.

6Morning Star -The Bond Market as Fertile Ground for Active Management - 9. Juli 2025.

7Um die relative Performance von aktivem Management und Indizes in diesem Universum zu bewerten, ist es sinnvoll, sich auf die Klassifizierung von Morningstar zu stützen, die Anleihen-Fonds nach zwei Hauptkriterien unterscheidet: ihrem Grad an Anlageflexibilität und ihrer geografischen Bandbreite. Morningstar unterscheidet daher zwei große Kategorien von diversifizierten Anleihen-Fonds: „Diversified Bond“ umfasst Strategien, die innerhalb eines relativ engen Anlagerahmens agieren; und „Flexible Bond“ umfasst Strategien mit größerer Freiheit bei der Allokation über verschiedene Anleihen-Segmente hinweg. Die Kategorien werden dann nach geografischem Gebiet oder Hauptwährung (EUR, USD oder Global) unterteilt.

8Unvermeidbare und dauerhafte Performanceabweichung zwischen einem Portfolio und seiner Benchmark aufgrund struktureller Managementbeschränkungen, die eine exakte Nachbildung des Index verhindern.

Marketing-Anzeige. Bitte lesen Sie den KID /Prospekt bevor Sie eine endgültige Anlageentscheidung treffen.

Diese Unterlagen dürfen ohne die vorherige Genehmigung der Verwaltungsgesellschaft weder ganz noch in Auszügen reproduziert werden. Diese Unterlagen stellen weder ein Zeichnungsangebot noch eine Anlageberatung dar. Diese Unterlagen stellen keine buchhalterische, rechtliche oder steuerliche Beratung dar und sollten nicht als solche herangezogen werden. Diese Unterlagen dienen ausschließlich zu Informationszwecken und dürfen nicht zur Beurteilung der Vorzüge einer Anlage in Wertpapieren oder Anteilen, die in diesen Unterlagen genannt werden, oder zu anderen Zwecken herangezogen werden. Die in diesen Unterlagen enthaltenen Informationen können unvollständig sein und ohne vorherige Mitteilung geändert werden. Sie entsprechen dem Stand der Informationen zum Erstellungsdatum der Unterlagen, stammen aus internen sowie externen, von Carmignac als zuverlässig erachteten Quellen und sind unter Umständen unvollständig. Darüber hinaus besteht keine Garantie für die Richtigkeit dieser Informationen. Dementsprechend wird die Richtigkeit und Zuverlässigkeit dieser Informationen nicht gewährleistet und jegliche Haftung im Zusammenhang mit Fehlern und Auslassungen (einschließlich der Haftung gegenüber Personen aufgrund von Nachlässigkeit) wird von Carmignac, dessen Niederlassungen, Mitarbeitern und Vertretern abgelehnt.

Wertentwicklungen der Vergangenheit lassen keine Rückschlüsse auf zukünftige Wertverläufe zu. Wertentwicklung nach Gebühren (keine Berücksichtigung von Ausgabeaufschlägen die durch die Vertriebsstelle erhoben werden können). Die Rendite von Anteilen, die nicht gegen das Währungsrisiko abgesichert sind, kann infolge von Währungsschwankungen steigen oder fallen.

Die Bezugnahme auf bestimmte Werte oder Finanzinstrumente dient als Beispiel, um bestimmte Werte, die in den Portfolios der Carmignac-Fondspalette enthalten sind bzw. waren, vorzustellen. Hierdurch soll keine Werbung für eine Direktanlage in diesen Instrumenten gemacht werden, und es handelt sich nicht um eine Anlageberatung. Die Verwaltungsgesellschaft unterliegt nicht dem Verbot einer Durchführung von Transaktionen in diesen Instrumenten vor Veröffentlichung der Mitteilung. Die Portfolios der Carmignac-Fondspalette können ohne Vorankündigung geändert werden.

Der Verweis auf ein Ranking oder eine Auszeichnung, ist keine Garantie für die zukünftigen Ergebnisse des OGAW oder des Managers. Risiko Skala von KID (Basisinformationsblatt). Das Risiko 1 ist nicht eine risikolose Investition. Dieser Indikator kann sich im Laufe der Zeit verändern. Die empfohlene Anlagedauer stellt eine Mindestanlagedauer dar und keine Empfehlung, die Anlage am Ende dieses Zeitraums zu verkaufen.

Morningstar Rating™ : © Morningstar, Inc. Alle Rechte vorbehalten. Die hierin enthaltenen Informationen: sind für Morningstar und/oder ihre Inhalte-Anbieter urheberrechtlich geschützt; dürfen nicht vervielfältigt oder verbreitet werden; und deren Richtigkeit, Vollständigkeit oder Aktualität wird nicht garantiert. Weder Morningstar noch deren Inhalte-Anbieter sind verantwortlich für etwaige Schäden oder Verluste, die aus der Verwendung dieser Informationen entstehen.

Bei der Entscheidung, in den beworbenen Fonds zu investieren, alle Eigenschaften oder Ziele des beworbenen Fonds berücksichtigt werden sollten, wie sie in seinem Prospekt oder in den Informationen beschrieben sind. Der Zugang zu den Fonds kann für bestimmte Personen oder Länder Einschränkungen unterliegen. Diese Unterlagen sind nicht für Personen in Ländern bestimmt, in denen die Unterlagen oder die Bereitstellung dieser Unterlagen (aufgrund der Nationalität oder des Wohnsitzes dieser Person oder aus anderen Gründen) verboten sind. Personen, für die solche Verbote gelten, dürfen nicht auf diese Unterlagen zugreifen. Die Besteuerung ist von den jeweiligen Umständen der betreffenden Person abhängig. Die Fonds sind in Asien, Japan und Nordamerika nicht zum Vertrieb an Privatanleger registriert und sind nicht in Südamerika registriert. Carmignac-Fonds sind in Singapur als eingeschränkte ausländische Fonds registriert (nur für professionelle Anleger). Die Fonds wurden nicht gemäß dem „US Securities Act“ von 1933 registriert. Gemäß der Definition der US-amerikanischen Verordnung „US Regulation S“ und FATCA dürfen die Fonds weder direkt noch indirekt zugunsten oder im Namen einer „US-Person“ angeboten oder verkauft werden. Die Risiken, Gebühren und laufenden Kosten sind in den wesentlichen Anlegerinformationen (Basisinformationsblatt, KID) beschrieben. Die wesentlichen Anlegerinformationen müssen dem Zeichner vor der Zeichnung ausgehändigt werden. Der Zeichner muss die wesentlichen Anlegerinformationen lesen. Anleger können einen teilweisen oder vollständigen Verlust ihres Kapitals erleiden, da das Kapital der Fonds nicht garantiert ist. Die Fonds sind mit dem Risiko eines Kapitalverlusts verbunden. Die Verwaltungsgesellschaft kann den Vertrieb in Ihrem Land jederzeit einstellen.

Carmignac Portfolio bezieht sich auf die Teilfonds der Carmignac Portfolio SICAV, einer Investmentgesellschaft luxemburgischen Rechts, die der OGAW-Richtlinie oder AIFM- Richtlinie entspricht.Bei den Fonds handelt es sich um Investmentfonds in der Form von vertraglich geregeltem Gesamthandseigentum (FCP), die der OGAW-Richtlinie nach französischem Recht entsprechen.

Für Deutschland: Die Prospekte, KID und Jahresberichte des Fonds stehen auf der Website www.carmignac.com/de-de zur Verfügung und sind auf Anforderung bei der Verwaltungsgesellschaft erhältlich. Die Anleger können eine Zusammenfassung ihrer Rechte auf Deutsch unter dem folgenden Link abrufen Absatz 5.

Für Osterreich: Die Prospekte, KID und Jahresberichte des Fonds stehen auf der Website www.carmignac.com/de-at zur Verfügung. Die Anleger können eine Zusammenfassung ihrer Rechte auf Deutsch unter dem folgenden Link abrufen Absatz.

In der Schweiz: Die Prospekte, KID und Jahresberichte stehen auf der Website www.carmignac.com/de-ch zur Verfügung und sind bei unserem Vertreter in der Schweiz erhältlich, CACEIS (Switzerland), S.A., Route de Signy 35, CH-1260 Nyon. Die Zahlungsdienst ist die CACEIS Bank, Montrouge, Zweigniederlassung Nyon / Schweiz Route de Signy 35, 1260 Nyon. Die Anleger können eine Zusammenfassung ihrer Rechte auf Deutsch unter dem folgenden Link abrufen Absatz 5.

Für Carmignac Portfolio Long-Short European Equities: Carmignac Gestion Luxembourg SA hat in seiner Eigenschaft als Verwaltungsgesellschaft für das Carmignac Portfolio die Anlageverwaltung dieses Teilfonds ab dem 2. Mai 2024 an White Creek Capital LLP (registriert in England und Wales unter der Nummer OCC447169) delegiert. White Creek Capital LLP ist autorisiert und reguliert durch die Financial Conduct Authority mit FRN : 998349.

Carmignac Private Evergreen bezeichnet den Teilfonds Private Evergreen der SICAV Carmignac S.A. SICAV – PART II UCI, die im RCS Luxemburg unter der Nummer B285278 eingetragen ist.