China: En modo de estabilización

Tras un reciente viaje a China (mayo de 2025), Naomi Waistell, cogestora de Carmignac Portfolio Emergents, mantiene su convicción de que China se encuentra en fase de estabilización, pero advierte sobre el aumento de las disparidades. Desde la perspectiva del fondo, se espera que los factores microeconómicos prevalezcan sobre las tendencias macroeconómicas, lo que dará lugar a un enfoque en oportunidades selectivas de lograr alfa y a una menor certeza sobre el beta de la rentabilidad del mercado.

El enigma de China

El ambiente en China es sin duda más positivo que en septiembre de 2024, cuando visité el país por última vez. La serie de anuncios políticos que se hicieron a finales de ese mes marcaron un punto de inflexión significativo, al reconocer que no se podía permitir que la situación actual de la economía china, lastrada por la deflación, persistiera. Sin embargo, lo que en aquel momento se calificó como el momento «a cualquier precio» de China, se ha convertido en «se necesita más». Esto ha dejado un vacío entre las expectativas a corto plazo de la industria y el mercado, y la realidad reactiva de cómo se lleva a cabo la formulación de políticas en la segunda economía más grande del mundo. Muchas empresas y participantes en el mercado con los que nos reunimos hablaron de una nueva ronda de grandes medidas de estímulo inminentes, en clara contradicción con los representantes ministeriales, que hicieron hincapié en que el Gobierno querrá ver primero el impacto de las políticas existentes y luego evaluar lo que pueda ser necesario. Parte del problema es la brecha en el mecanismo de transmisión entre la introducción de las políticas y su implementación en el mercado. En la práctica, los gobiernos locales son un cuello de botella, limitados por su propia carga de deuda y con una capacidad de capital insuficiente para apoyar la plena adopción de las medidas. La solución a este problema no está clara. Los objetivos son a más largo plazo en China, y existe una mayor aceptación social de un período de dificultades. Los años de alto crecimiento se basaron en un mercado inmobiliario en auge que impulsó la confianza en las condiciones de vida, la riqueza y el crecimiento futuro de los ingresos. Aún no se vislumbra la reactivación de este tipo de círculo virtuoso. La recesión de la segunda mitad del año podría agravarse antes de mejorar, ya que la demanda comercial anticipada podría dar lugar a una disminución de las exportaciones a medida que se vaya absorbiendo. Dado que la inversión ya representa una proporción inflada del PIB y que el comercio se está viendo afectado, un nuevo aumento de la inversión es, en primer lugar, más difícil, pero también corre el riesgo de producirse a costa de otros factores, como una menor productividad y un mayor endeudamiento en relación con el PIB.

Una economía a dos velocidades

Como resultado, parece estar surgiendo una economía de dos velocidades. Mientras que las exportaciones y la industria manufacturera siguen respaldando la economía, el mercado inmobiliario aún no se ha recuperado y es necesario reavivar la confianza de los consumidores para que se produzca un nuevo ciclo de crecimiento sostenible.

China: Subcomponentes del crecimiento. El sólido crecimiento de la industria manufacturera y las exportaciones contrasta con la desaceleración del sector inmobiliario y el moderado consumo interno.

Las ciudades de menor nivel se recuperarán mucho más lentamente y las desigualdades se acentuarán, lo que resulta complicado de conciliar con la agenda de «prosperidad común» de Xi. La esperanza es que, a medida que las ciudades de alto nivel se enriquezcan, se produzca una transferencia de riqueza a las localidades de menor nivel y, con el tiempo, las zonas más frágiles puedan prosperar. Por debajo de las 20-30 ciudades más importantes, es poco probable que veamos una recuperación a corto plazo. Incluso en las ciudades de segundo nivel que visitamos, era imposible pasar por alto la magnitud de la construcción excesiva y la presencia de edificios vacíos, sin terminar y abandonados.

El exceso de capacidad y la debilidad de la demanda interna siguen provocando presiones deflacionistas y, por el momento, hay pocos indicios del tan anunciado y necesario «reequilibrio» hacia un modelo de crecimiento impulsado por el consumo. Para lograrlo, es necesario abordar los problemas relacionados con la demanda: aumentar los niveles de ingresos personales, proporcionar protección social, promover el empleo productivo, la educación y la reforma del sistema Hukou. Poner en marcha el motor del consumo llevará tiempo y requerirá muchas reformas, y los esfuerzos realizados hasta ahora no son suficientes. Como anécdota, cuando comíamos en restaurantes, a menudo éramos la única mesa, o una de las dos mesas que estaban siendo atendidas, y los taxistas con los que hablábamos eran antiguos empleados de Goldman Sachs e Intertek. La confianza de los consumidores sigue siendo débil, como lo demuestra la volatilidad de los resultados de la temporada de presentación de resultados en todo el sector de consumo chino. Con el 30 % de la capacidad manufacturera mundial y el 18 % de la población mundial, pero solo el 13 % del consumo mundial, el exceso de capacidad sigue siendo sorprendente1.

Es alentador que, desde su regreso del viaje y ante el empeoramiento de las tendencias deflacionistas, el Gobierno esté mostrando los primeros indicios de su intención de racionalizar el exceso de oferta, comprometiéndose a luchar contra la llamada «involución». En un discurso pronunciado en julio, el líder chino, Xi Jinping, enumeró las industrias clave para el crecimiento y planteó la siguiente pregunta: «¿Deben todas las provincias del país desarrollar industrias en estas direcciones? […] No debemos centrarnos únicamente en cuánto ha crecido el PIB y cuántos grandes proyectos se han construido, sino también en cuánto se ha endeudado». Se trata de una medida significativa. El exceso de capacidad, la competencia interna destructiva y la carrera a la baja que habían caracterizado a algunas industrias se han controlado y, aunque es probable que los efectos a corto plazo de esta nueva política frenen el crecimiento del PIB, deberían impulsar el sector manufacturero, ayudar a frenar la deflación y la muestra de una mayor disciplina y acción debería tranquilizar en cierta medida a los inversores del mercado de valores.

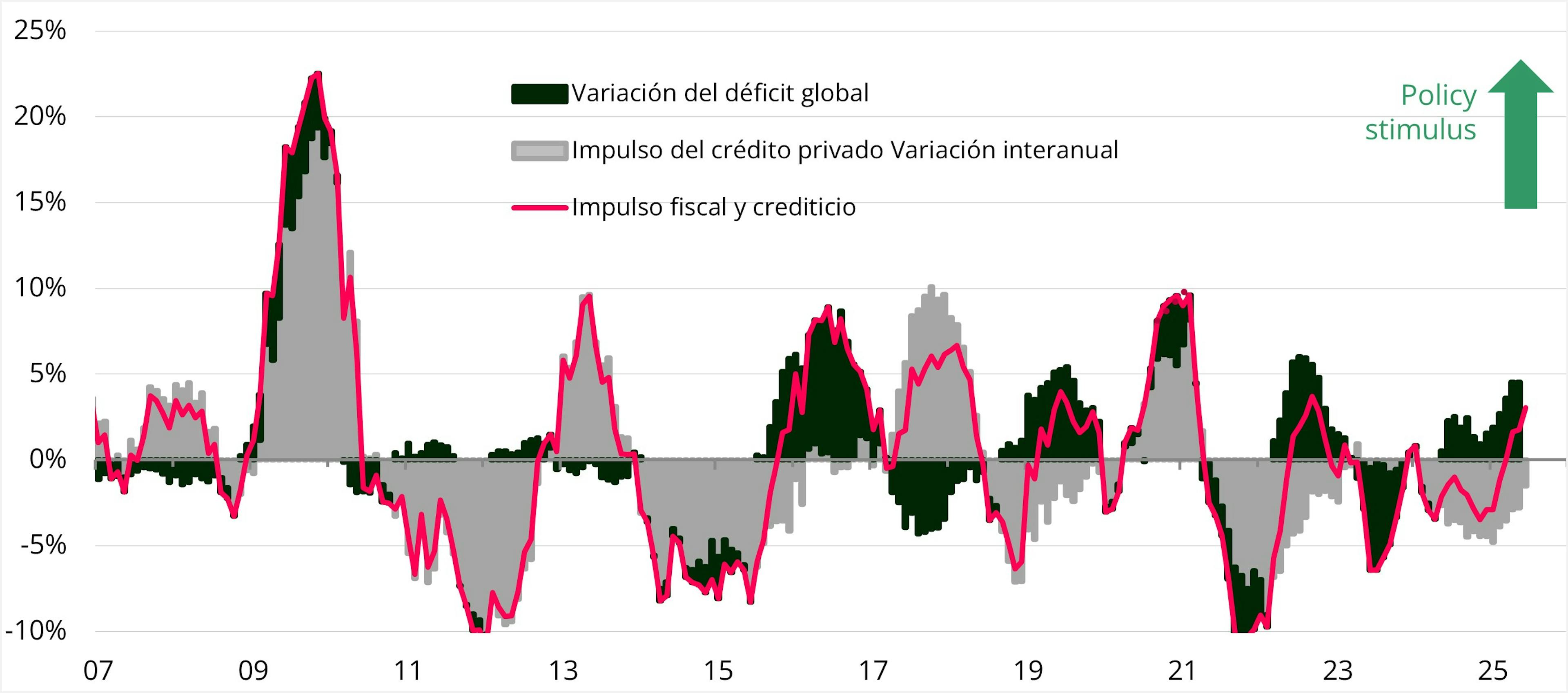

Además, estamos asistiendo a una ligera recuperación del impulso crediticio chino y a un aumento del déficit hasta el 5 % del PIB. Estos efectos estimulantes, aún no ampliamente reconocidos, ascienden a alrededor del 4 % del PIB.

China: estimación del estímulo monetario y fiscal (% del PIB)

Si bien estas medidas nos hacen ser más cautelosamente optimistas sobre la dirección de la economía china, el problema sigue siendo que la magnitud del mercado inmobiliario y su lastre para la economía son tan grandes que el estímulo actual no es suficiente. Se necesitará más. Esperamos ver nuevas presiones y una mayor respuesta política a finales de año.

Hacer que China vuelva a ser grande

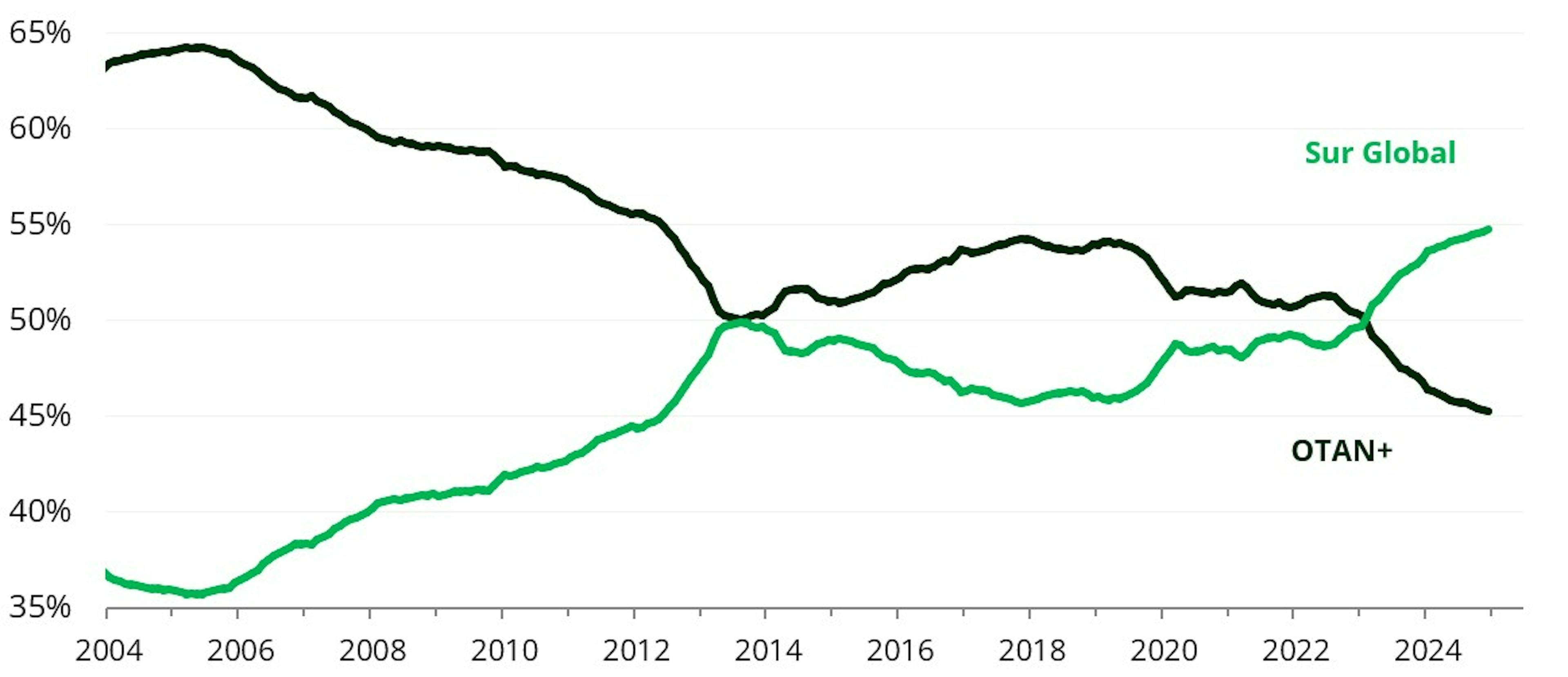

Es importante destacar que consideramos que la probabilidad de que se rompa por completo la relación entre China y Estados Unidos a corto plazo es prácticamente nula, ya que la rivalidad hegemónica existe desde hace tiempo y, al fin y al cabo, ambos países se necesitan demasiado. Lo que cada vez resulta más evidente en esta ocasión es que China tiene demasiadas cartas que jugar como para doblegarse. En nuestra opinión, el desarrollo más interesante es el aumento del comercio de China con otros mercados emergentes, o «el sur global». Décadas de diversificación han hecho que China, y los mercados emergentes en general, sean menos vulnerables a los cambios de política de EE. UU. La transformación de los patrones comerciales ha sido notable: a principios de milenio, EE. UU. era el mayor socio comercial del 80 % de los mercados emergentes. En los 25 años transcurridos desde entonces, esta situación se ha invertido casi por completo y China es ahora el principal socio comercial del 65 % de los mercados emergentes. De hecho, la cuota del comercio entre EM se ha duplicado en los últimos 35 años y ahora representa el 49 % del comercio total de los EM, frente al 24 % en 1990. Mientras tanto, el comercio de los EM con EE. UU. ha perdido importancia, pasando del 18 % al 12 % durante el mismo periodo. Esto demuestra la creciente interconexión de los mercados emergentes y ayuda a explicar la reciente resistencia de las exportaciones chinas, ya que la disminución del comercio con socios desarrollados que se han vuelto mucho más proteccionistas se ha visto totalmente compensada por este nuevo paradigma.

China: exportaciones por destino en % del total de las exportaciones

Aunque somos conscientes del riesgo de que se produzcan nuevas disputas relacionadas con los aranceles, esperamos que el impacto máximo de los anuncios arancelarios de EE. UU. ya haya pasado y que, a partir de ahora, la política interna china sea el factor más determinante para los precios de los activos y la rentabilidad de los mercados bursátiles. En China, Trump es apodado «Make China Great Again» (Hagamos grande de nuevo a China). Sus destructivas políticas arancelarias han sido un regalo político, ya que el Partido ahora puede achacar los problemas económicos a Estados Unidos e invocar así un nacionalismo que unifica al pueblo y refuerza el poder político del PCCh. Los jóvenes chinos ahora se sienten mucho más orgullosos de los productos, las marcas y la innovación chinos de lo que yo había percibido desde hacía tiempo. Anteriormente, los productos y servicios de las empresas occidentales eran venerados o boicoteados. Ahora, «no nos importa realmente», dicen los lugareños. Esta indiferencia es nueva y refleja una confianza interna que no existía antes y que podría ser importante para configurar la próxima fase de China.

Dos tendencias positivas clave

China como innovador, no como imitador

El Gobierno se centra ahora claramente en la ciencia y la tecnología. Estados Unidos sigue estando por delante con cierta ventaja, pero DeepSeek sorprendió a ambos mercados a principios de este año y, tras años de subestimación, esto ha hecho que China se sienta más segura y con más ganas. En nuestra opinión, el liderazgo de Estados Unidos en este ámbito no es algo negativo, ya que impulsará a China y las aplicaciones finales en el mercado chino parecen más amplias. En las reuniones de la conferencia tecnológica a la que asistimos, se palpaba el entusiasmo por la robótica y la conducción autónoma. La robótica humanoide, en particular, aún tiene un largo camino por recorrer, e incluso los mejores robots actuales solo pueden realizar tareas poco cualificadas y no siempre con precisión. Pero resulta irónico que China, durante mucho tiempo conocida como «la fábrica del mundo», vaya a tener más aplicaciones para este tipo de sustitución de mano de obra y una capacidad instalada mucho mayor para la formación. Desde el punto de vista del arbitraje de los costes laborales, llevará algún tiempo que la economía tenga sentido, pero el desarrollo de China ha superado claramente el simple arbitraje laboral para situarse a la vanguardia de la innovación. También nos gustaría destacar que la asistencia sanitaria, y en concreto la biotecnología, deben considerarse desde una perspectiva similar a la de la tecnología de la información en términos de propiedad intelectual. En este campo, China es realmente capaz de alcanzar primicias mundiales y, en determinados nichos, de desarrollar soluciones superiores. Este es el tipo de oportunidades que buscamos.

Las novedosas tecnologías «Made in China» están estableciendo estándares a nivel mundial

Renacimiento de los mercados de capitales de Hong Kong

En segundo lugar, el mercado de Hong Kong está experimentando un renacimiento. Las restricciones que siguen pesando sobre las salidas a bolsa en China continental, así como el auge del comercio «todo menos Estados Unidos», han mejorado la demanda y la liquidez en Hong Kong y han reavivado el interés por los activos chinos. Ahora que el mercado ya no está tachado de «no invertible», el capital internacional está regresando y el Gobierno se siente más cómodo promoviendo el mercado de valores como alternativa para los inversores minoristas, que han sufrido una drástica pérdida de valor de sus activos y una disminución de su propensión al gasto tras el colapso del mercado inmobiliario. El mercado de Hong Kong, dada su mayor dinamismo exterior y su menor escala, se considera la primera zona en recuperarse, y el Gobierno ha intervenido activamente para comprar ETFs a gran escala, con la esperanza de que el éxito en este ámbito aumente la confianza y contribuya a impulsar el mercado continental. Según se informa, en la actualidad hay cientos de OPI en cola para cotizar en Hong Kong. En lo que va de año, el mercado de OPI ha recaudado cerca de 15 000 millones de dólares, lo que supone un aumento de alrededor del 500 % interanual, aunque todavía muy por debajo de los niveles máximos de 2020.

El mercado de acciones A del continente ha cotizado normalmente con una prima notable respecto a las acciones H equivalentes, pero las sólidas ganancias recientes han reducido esta prima A-H hasta el 24 %, el nivel más bajo en cinco años. Esto se debe en parte a la renovada demanda de los inversores extranjeros por empresas chinas de calidad, pero sobre todo a la excepcional fortaleza de los flujos de conexión hacia el sur, a medida que los inversores locales chinos diversifican sus inversiones. La existencia de esta prima de las acciones A ampliamente aceptada en el mercado chino es, de hecho, un fenómeno de los últimos diez años, que se ha acentuado tras la perturbación del mercado de 2015, cuando el deterioro de la balanza de pagos ejerció presión sobre el renminbi. Si bien los inversores que utilizan el Southbound Connect suelen ser de naturaleza más a corto plazo, creemos que un mayor equilibrio entre los precios de las acciones H y sus equivalentes A podría ser estructural, ya que, en última instancia, se trata exactamente de las mismas acciones y no deberían valorarse con una prima significativa en ninguna de las dos direcciones. Cabe destacar que la reciente salida a bolsa de las acciones H del fabricante líder de baterías de litio CATL ha subido más del 60 % desde su cotización en mayo y ha invertido por completo esta prima A-H, ya que las acciones H cotizan ahora un 37 % por encima de la valoración de las acciones A de CATL. Esto demuestra la demanda de empresas de alta calidad con una sólida gobernanza y una innovación competitiva a nivel mundial que cotizan en un mercado líquido y eficiente y que pueden ofrecer los rendimientos tan codiciados en China.

Factores como la relajación de las tensiones comerciales, el momento «DeepSeek» de China y las valoraciones de mercado aún atractivas en términos relativos han impulsado los flujos. Nos alienta que el capital extranjero esté dispuesto a pagar una prima por las acciones H de empresas chinas únicas, de calidad y con valor de escasez, aunque siempre mantendremos nuestra prudencia en la valoración. Parte de la reciente oleada de salidas a bolsa en Hong Kong se debe al renovado temor a la exclusión de las ADR estadounidenses de las empresas chinas. Esta manifestación de las tensiones entre Estados Unidos y China en los mercados es una presencia constante que se acentúa con las oleadas de proteccionismo. Es algo que ya hemos visto antes y no creemos que esta última presión, aparentemente desencadenada por el comentario del secretario del Tesoro estadounidense, Bessent, de que «todo está sobre la mesa», tenga un resultado catastrófico para los ADR chinos, pero reconocemos que, mientras persista la amenaza, habrá una presión innecesaria sobre las empresas chinas que cotizan en EE. UU. y no tienen doble cotización en su país.

Reflexiones finales

Es posible que algunos de los resultados recientes en China hayan ido demasiado lejos y demasiado rápido a nivel de índices, y este es un mercado en el que esperamos que siga siendo clave el alfa en lugar del beta, manteniendo un alto nivel de selectividad en las oportunidades en las que invertimos. Hay algunas áreas en las que vemos un apoyo continuo al crecimiento, entre las que se incluyen: los facilitadores de la IA, la economía de la experiencia, el bienestar, la movilidad del futuro, la educación, la financiarización y las plataformas «imprescindibles». Los beneficios en China han evolucionado bien, en el contexto de los ME, y las valoraciones en algunos sectores parecen elevadas, dado el impulso actual. El nivel general del mercado ha vuelto aproximadamente al punto en el que se encontraba antes del 2 de abril. En este contexto, no nos inclinamos por perseguir estas áreas, sino por esperar puntos de entrada o encontrar anomalías en el ámbito de la innovación nacional, al tiempo que mantenemos una visión cautelosa sobre la demanda interna.

Aparte del crecimiento y la innovación, se observa una segunda tendencia fuerte en los valores de alto rendimiento. Con una menor confianza en la recuperación económica a corto plazo, estas empresas ofrecen resistencia y una rentabilidad atractiva para los accionistas. Los dividendos representan ahora un rendimiento atractivo frente al rendimiento de los bonos, y las recompras en el mercado chino se encuentran en máximos históricos, con margen para seguir creciendo gracias a los sólidos niveles de flujo de caja libre. Esperamos que esta tendencia continúe y buscamos oportunidades en los ámbitos de la innovación estructural o la alta rentabilidad; cualquier otra cosa fuera de este ámbito parece difícil. La guerra comercial, que puede que no se resuelva tan pronto, supone una oportunidad para China y, si nuestra opinión es que nos encontramos en una fase de estabilización, quizá la estabilidad sea suficiente, cuando la otra superpotencia mundial se encuentra actualmente en una situación totalmente opuesta.

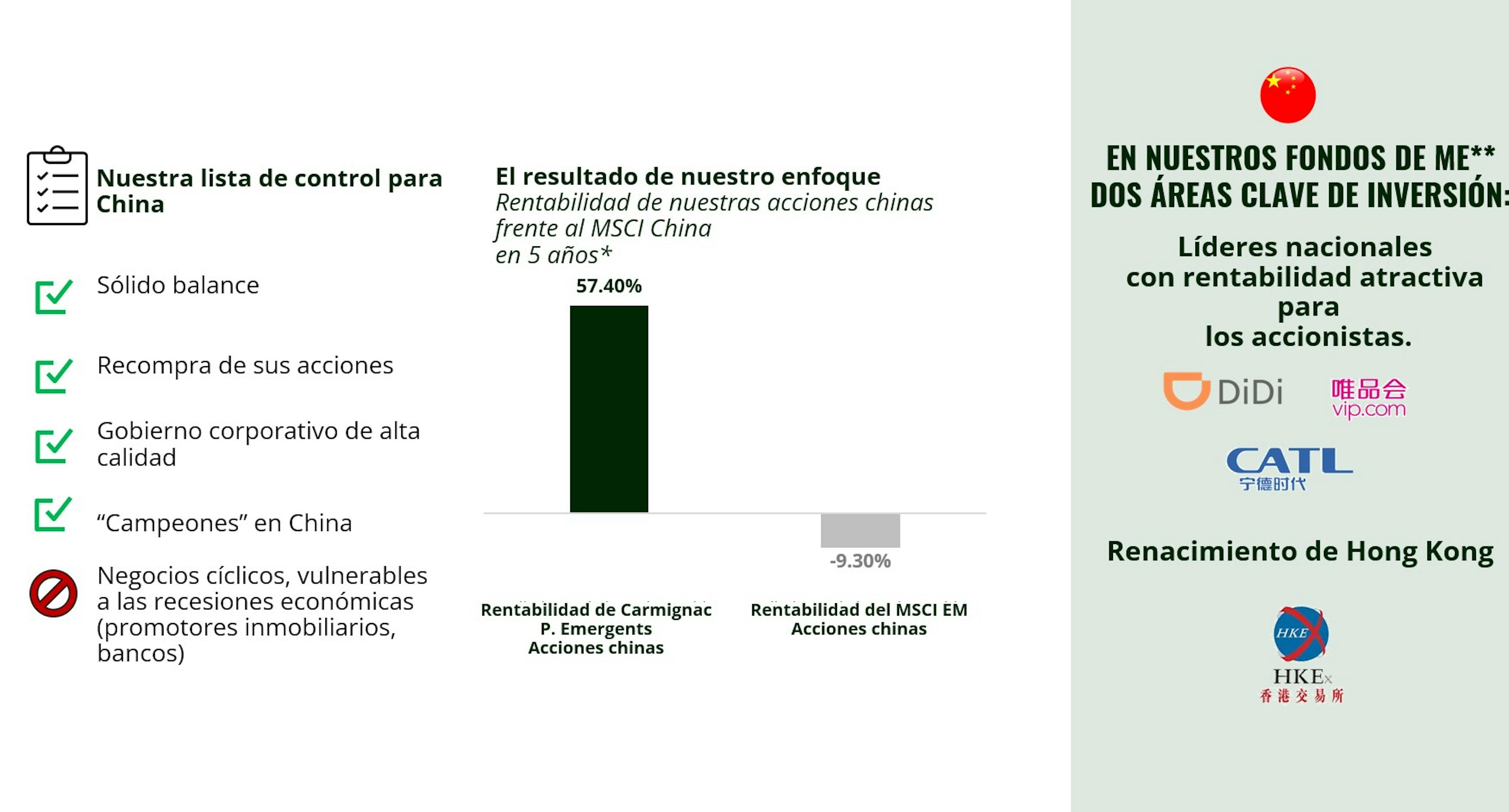

Centrarse en las oportunidades de selección de valores

Las rentabilidades pasadas no son necesariamente indicativas de las futuras. La rentabilidad puede aumentar o disminuir como consecuencia de las fluctuaciones de las divisas. *Rendimiento a 5 años: del 31/12/2019 al 31/12/2024.

**Para Carmignac Emergents, Carmignac Portfolio Emergents y FP Carmignac Emerging Markets.

La referencia a determinados valores e instrumentos financieros tiene carácter ilustrativo y pretende destacar las acciones que están o han estado incluidas en las carteras de los fondos de la gama Carmignac. No pretende promover la inversión directa en dichos instrumentos ni constituye un consejo de inversión. La Sociedad Gestora no está sujeta a la prohibición de negociar con estos instrumentos antes de la publicación de cualquier comunicación. Las carteras de los fondos Carmignac pueden cambiar sin previo aviso.

Carmignac Emergents A EUR Acc

- Duración mínima recomendada de la inversión

- 5 años

- Escala de riesgo*

- 4/7

- Clasificación SFDR**

- Artículo 9

*Escala de riesgo del KID (Documento de datos fundamentales). El riesgo 1 no implica una inversión sin riesgo. Este indicador podría evolucionar con el tiempo. **El Reglamento SFDR (Reglamento sobre la divulgación de información relativa a la sostenibilidad en el sector de los servicios financieros, por sus siglas en inglés) 2019/2088 es un reglamento europeo que requiere a los gestores de activos clasificar sus fondos, en particular entre los que responden al «artículo 8», que promueven las características medioambientales y sociales, al «artículo 9», que realizan inversiones sostenibles con objetivos medibles, o al «artículo 6», que no tienen necesariamente un objetivo de sostenibilidad. Para más información, visite: https://eur-lex.europa.eu/eli/reg/2019/2088/oj?locale=es.

Principales riesgos del Fondo

Gastos

- Costes de entrada

- 4,00% del importe que pagará usted al realizar esta inversión. Se trata de la cantidad máxima que se le cobrará. Carmignac Gestion no cobra costes de entrada. La persona que le venda el producto le comunicará cuánto se le cobrará realmente.

- Costes de salida

- No cobramos una comisión de salida por este producto.

- Comisiones de gestión y otros costes administrativos o de funcionamiento

- 1,50% del valor de su inversión al año. Se trata de una estimación basada en los costes reales del último año.

- Comisiones de rendimiento

- 20,00% max. del exceso de rentabilidad, siempre que la rentabilidad desde el inicio del año supere la rentabilidad del indicador de referencia y no deba recuperarse ninguna rentabilidad inferior pasada. El importe real variará en función de lo buenos que sean los resultados de su inversión. La estimación de los costes agregados anterior incluye la media de los últimos 5 años, o desde la creación del producto si se produjo hace menos de 5 años.

- Costes de operación

- 0,88% del valor de su inversión al año. Se trata de una estimación de los costes en que incurrimos al comprar y vender las inversiones subyacentes del producto. El importe real variará en función de la cantidad que compremos y vendamos.

Rentabilidades

| Carmignac Emergents | 1.4 | 18.8 | -18.6 | 24.7 | 44.7 | -10.7 | -15.6 | 9.5 | 4.6 | 5.2 |

| Indicador de referencia | 14.5 | 20.6 | -10.3 | 20.6 | 8.5 | 4.9 | -14.9 | 6.1 | 14.7 | 1.7 |

| Carmignac Emergents | + 6.1 % | + 4.9 % | + 4.0 % |

| Indicador de referencia | + 5.5 % | + 5.9 % | + 4.3 % |

Fuente: Carmignac a 30 de jun. de 2025.

Las rentabilidades históricas no garantizan rentabilidades futuras. La rentabilidad es neta de comisiones (excluyendo las eventuales comisiones de entrada aplicadas por el distribuidor)

Indicador de referencia: MSCI EM NR index

Carmignac Portfolio Emergents F EUR Acc

- Duración mínima recomendada de la inversión

- 5 años

- Escala de riesgo*

- 4/7

- Clasificación SFDR**

- Artículo 9

*Escala de riesgo del KID (Documento de datos fundamentales). El riesgo 1 no implica una inversión sin riesgo. Este indicador podría evolucionar con el tiempo. **El Reglamento SFDR (Reglamento sobre la divulgación de información relativa a la sostenibilidad en el sector de los servicios financieros, por sus siglas en inglés) 2019/2088 es un reglamento europeo que requiere a los gestores de activos clasificar sus fondos, en particular entre los que responden al «artículo 8», que promueven las características medioambientales y sociales, al «artículo 9», que realizan inversiones sostenibles con objetivos medibles, o al «artículo 6», que no tienen necesariamente un objetivo de sostenibilidad. Para más información, visite: https://eur-lex.europa.eu/eli/reg/2019/2088/oj?locale=es.

Principales riesgos del Fondo

Gastos

- Costes de entrada

- No cobramos comisión de entrada.

- Costes de salida

- No cobramos una comisión de salida por este producto.

- Comisiones de gestión y otros costes administrativos o de funcionamiento

- 1,15% del valor de su inversión al año. Se trata de una estimación basada en los costes reales del último año.

- Comisiones de rendimiento

- 20,00% cuando la clase de acciones supera el indicador de referencia durante el período de rendimiento. También se pagará en caso de que la clase de acciones haya superado el indicador de referencia pero haya tenido un rendimiento negativo. El bajo rendimiento se recupera durante 5 años. La cantidad real variará según el rendimiento de su inversión. La estimación de costos agregados anterior incluye el promedio de los últimos 5 años, o desde la creación del producto si es menos de 5 años.

- Costes de operación

- 0,53% del valor de su inversión al año. Se trata de una estimación de los costes en que incurrimos al comprar y vender las inversiones subyacentes del producto. El importe real variará en función de la cantidad que compremos y vendamos.

Rentabilidades

| Carmignac Portfolio Emergents | 1.7 | 19.8 | -18.2 | 25.5 | 44.9 | -10.3 | -14.3 | 9.8 | 5.5 | 5.5 |

| Indicador de referencia | 14.5 | 20.6 | -10.3 | 20.6 | 8.5 | 4.9 | -14.9 | 6.1 | 14.7 | 1.7 |

| Carmignac Portfolio Emergents | + 6.8 % | + 5.6 % | + 4.5 % |

| Indicador de referencia | + 5.5 % | + 5.9 % | + 4.3 % |

Fuente: Carmignac a 30 de jun. de 2025.

Las rentabilidades históricas no garantizan rentabilidades futuras. La rentabilidad es neta de comisiones (excluyendo las eventuales comisiones de entrada aplicadas por el distribuidor)

Indicador de referencia: MSCI EM NR index

Análisis recientes

Carmignac Portfolio Emergents: Letter from the Fund Managers - Q2 2025

Mercados emergentes: Oportunidades con el cambio de paradigma mundial

Carmignac Portfolio Emergents: Letter from the Fund Manager

Comunicación publicitaria. Consulte el KID/folleto antes de tomar una decisión final de inversión.

Este material no puede reproducirse, ni total ni parcialmente, sin el consentimiento previo de la sociedad gestora. Este material no constituye una oferta de suscripción ni un asesoramiento de inversión. Este material no constituye una recomendación contable, jurídica o tributaria y no debe ser tenido en cuenta a tales efectos. Este material se proporciona con carácter exclusivamente informativo y podría no resultar fiable a la hora de evaluar las ventajas derivadas de invertir en cualquier tipo de participaciones o valores mencionados en el presente documento o de cara a cualquier otra finalidad. La información contenida en este material podría no ser completa y estar sujeta a modificación sin preaviso alguno. Las informaciones se expresan a fecha de redacción del material y proceden de fuentes propias y externas consideradas fiables por Carmignac, no son necesariamente exhaustivas y su exactitud no está garantizada. En consecuencia, Carmignac, sus responsables, empleados o agentes no proporcionan garantía alguna de precisión o fiabilidad y no se responsabilizan en modo alguno de los errores u omisiones (incluida la responsabilidad para con cualquier persona debido a una negligencia). Las rentabilidades históricas no garantizan rentabilidades futuras.

La rentabilidad es neta de comisiones (excluyendo las eventuales comisiones de entrada aplicadas por el distribuidor). La rentabilidad podrá subir o bajar a resultas de las fluctuaciones en los tipos de cambio en el caso de las participaciones que carezcan de cobertura de divisas.

La mención a determinados valores o instrumentos financieros se realiza a efectos ilustrativos, para destacar determinados títulos presentes o que han figurado en las carteras de los Fondos de la gama Carmignac. Ésta no busca promover la inversión directa en dichos instrumentos ni constituye un asesoramiento de inversión. La Gestora no está sujeta a la prohibición de efectuar transacciones con estos instrumentos antes de la difusión de la información.

El acceso a los Fondos podrá estar restringido a determinadas personas o países. Este material no está dirigido a ninguna persona de ninguna jurisdicción en la que (debido al lugar de residencia o nacionalidad de la persona o a cualquier otra cuestión) el material o la disponibilidad de este material esté prohibido. Las personas objeto de estas prohibiciones no deben acceder a este material. La tributación depende de la situación de la persona. Los Fondos no están registrados para su distribución a inversores minoristas en Asia, Japón, Norteamérica ni están registrados en Sudamérica. Los Fondos Carmignac están registrados en Singapur como institución de inversión extranjera restringida (exclusivamente para clientes profesionales). Los Fondos no han sido registrados en virtud de la ley de valores estadounidense (US Securities Act) de 1933. Los Fondos podrán no ofertarse o venderse, directa o indirectamente, en beneficio o en nombre de una «Persona estadounidense», según la definición recogida por el Reglamento estadounidense S (Regulation S) y la ley FATCA. La decisión de invertir en el fondo debe tomarse teniendo en cuenta todas sus características u objetivos descritos en su folleto. Podrá consultar los folletos de los Fondos, los documentos KID, el VL y los informes anuales en la web www.carmignac.com/es-es o previa petición a la Gestora. Los riesgos, comisiones y gastos corrientes se detallan en el documento de datos fundamentales (KID). El KID deberá estar a disposición del suscriptor con anterioridad a la suscripción. El suscriptor debe leer el KID. Los inversores podrían perder parte o la totalidad de su capital, dado que el capital en los fondos no está garantizado. Los Fondos presentan un riesgo de pérdida de capital.

Para España : Los Fondos se encuentran registrados ante la Comisión Nacional del Mercado de Valores de España, con los números : Carmignac Sécurité 395, Carmignac Portfolio 392, Carmignac Patrimoine 386, Carmignac Absolute Return Europe 398, Carmignac Investissement 385, Carmignac Emergents 387, Carmignac Credit 2027 2098, Carmignac Credit 2029 2203, Carmignac Credit 2031 2297, Carmignac Court Terme 1111.

La Sociedad gestora puede cesar la promoción en su país en cualquier momento. Los inversores pueden acceder a un resumen de sus derechos en español en el siguiente enlace sección 5: www.carmignac.com/es-es/informacion-legal

Carmignac Portfolio hace referencia a los sub fondos de Carmignac Portfolio SICAV, una compañía de inversión bajo derecho luxemburgués, conforme a la directiva UCITS. Los Fondos son fondos comunes de derecho francés (FCP) conforme a la directiva UCITS o AIFM.

Para Carmignac Portfolio Long-Short European Equities: Carmignac Gestion Luxembourg SA, en su calidad de Sociedad Gestora de Carmignac Portfolio, ha delegado la gestión de la inversión de este Subfondo en White Creek Capital LLP (registrada en Inglaterra y Gales con el número OCC447169) a partir del 2 de mayo de 2024. White Creek Capital LLP está autorizada y regulada por la Financial Conduct Authority con el FRN : 998349.

Carmignac Private Evergreen hace referencia al compartimento Private Evergreen de la SICAV Carmignac S.A. SICAV – PART II UCI inscrita en el RCS luxemburgués con el número B285278.