Cuando se dispara la volatilidad de la renta fija

Carmignac’s Note

![[Management Team] [Author] Thozet Kevin](https://carmignac.imgix.net/uploads/NextImage/0001/18/%5BManagement-Team%5D-Thozet-Kevi.png?auto=format%2Ccompress&fit=fill&w=3840)

« La incertidumbre en los mercados aumenta en los momentos de inflexión y disminuye a medida que se perfila una tendencia. »

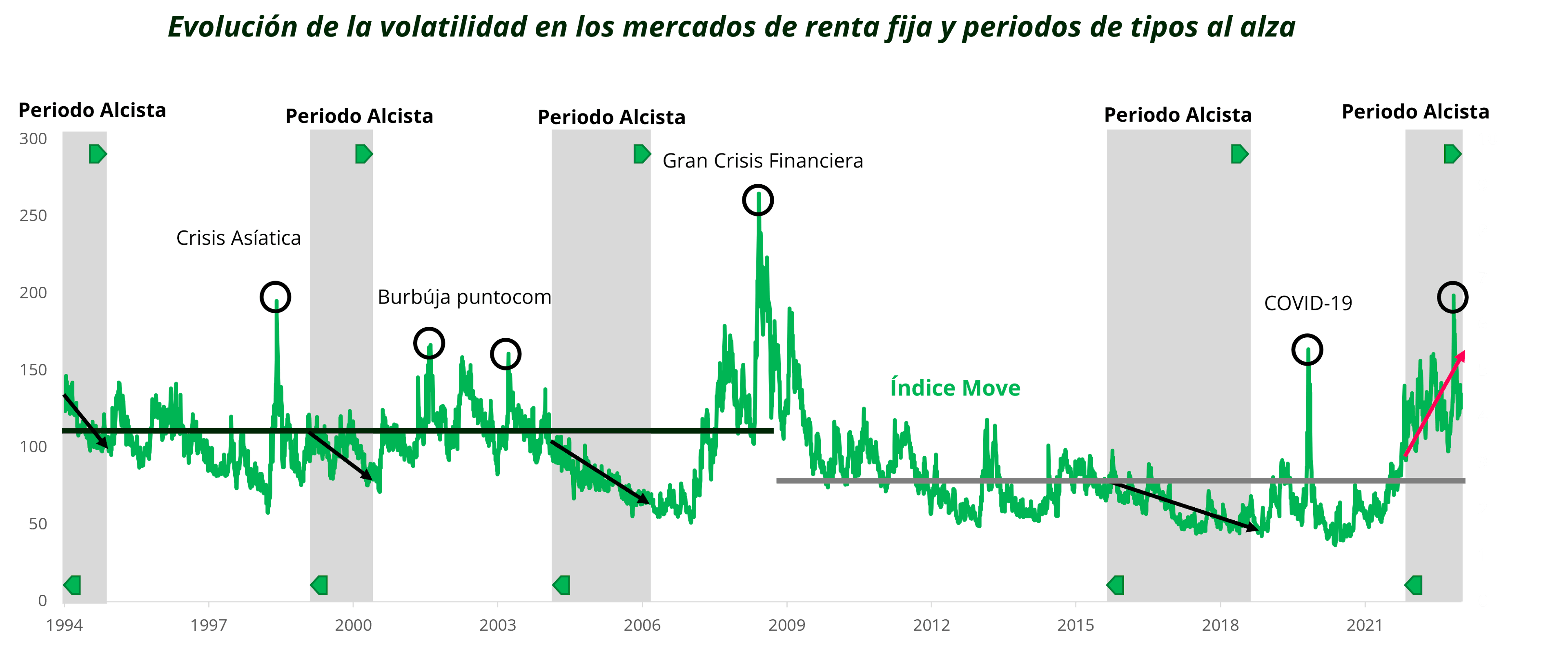

El índice «MOVE» mide el nivel de incertidumbre en los mercados de deuda pública estadounidenses. Se basa en las expectativas del mercado sobre los movimientos de la curva de rendimiento de la deuda pública estadounidense en las próximas semanas. El índice «MOVE» es a la renta fija lo que el índice «VIX» es a la renta variable.

La volatilidad de esta deuda ha sido especialmente elevada en los últimos 12 meses. El índice «MOVE» rondó niveles asociados a periodos de crisis históricas (la crisis asiática, el estallido de la burbuja de Internet, la Gran Crisis Financiera de 2008, covid — véanse los círculos negros del gráfico — ).

¿Por qué ha sido tan alta la volatilidad de los bonos?

Una oleada de inflación sin precedentes en 40 años y una Reserva Federal1 que ha ido rezagada han generado un alto nivel de incertidumbre sobre la magnitud de las subidas de tipos y la distancia que habrá que recorrer antes de que los tipos de interés entren en territorio restrictivo2. Esta incertidumbre ha provocado un comportamiento atípico del índice «Move». De hecho, cuanto más se avanza en el ciclo de endurecimiento monetario3, más tiende a caer la volatilidad de la renta fija (véanse las flechas negras): por un lado, los tipos de referencia se están acercando a sus niveles terminales y, por otro, los tipos a más largo plazo tienden a tocar techo a medida que avanza el ciclo económico y disminuyen las perspectivas de crecimiento asociadas a él.

No ha sido así en el actual ciclo de endurecimiento (véase la flecha roja); no lo ha sido hasta que aparecieron grietas en el sistema bancario regional estadounidense y surgió la perspectiva de que la Fed pusiera fin a este ciclo de endurecimiento monetario3 extraordinario en muchos sentidos. Desde entonces, la incertidumbre en los mercados de renta fija ha tendido a disminuir, tendencia reforzada por la caída de la volatilidad realizada.

Así pues, cabe esperar un reequilibrio del entorno de volatilidad extraordinaria: la carrera loca de los tipos de referencia está llegando a su fin, la desinflación está en marcha, puesto que la situación económica se deteriora lenta pero inexorablemente y la diversificación recupera sus propiedades tradicionales. La próxima secuencia del mercado podría prestarse a la compra de deuda pública core.

Sin embargo, no parece realista esperar que el índice MOVE vuelva a los niveles medios de los últimos 10 años (en torno a 75, véase la línea gris). Eso se debe, por una parte, al fin de las medidas de apoyo extraordinarias (en particular, la expansión cuantitativa4) que suprimieron la volatilidad; y, por otra, a que el entorno inflacionista que tenemos por delante es mucho menos benigno debido a la naturaleza de la inflación y al riesgo de asistir a un retroceso tanto en el frente de la política monetaria como en el de la presupuestaria antes de que esta última se controle por completo.

A largo plazo, por tanto, el valor de equilibrio para los próximos años estará más cerca, con toda probabilidad, del registrado en el periodo anterior a la gran crisis financiera, es decir, en torno a 100 (véase la línea negra), lo que corresponde a oscilaciones diarias habituales de los tipos de +/- 6 pb.

Un entorno favorable a la deuda pública en el momento actual, sobre todo en los vencimientos intermedios y largos, pero que estructuralmente requiere una gestión activa que sepa combinar mejor la volatilidad con la oportunidad.

El índice Move se calcula a partir de la volatilidad implícita de los mercados de opciones a un mes para los distintos puntos de la curva de rendimiento estadounidense. Agrega y pondera la volatilidad de los distintos puntos de la curva con un 20% sobre los tipos estadounidenses a 2 años, un 20% sobre los tipos a 5 años, un 40% sobre los tipos a 10 años y un 20% sobre los tipos a 30 años.

Cuanto mayor sea, mayor será la amplitud de las oscilaciones previstas de los tipos y, por tanto, mayor será la incertidumbre. Por ejemplo, el aumento del índice «Move» de 50 en junio de 2021 a 130 en la actualidad implica una incertidumbre mucho mayor sobre la amplitud de las oscilaciones de los tipos de interés.

El nivel del índice puede utilizarse para deducir la amplitud de la oscilación de los tipos de interés prevista por los mercados; un nivel de 130 implica una expectativa de oscilaciones diarias de +/- 8 puntos básicos, excluidos los riesgos extremos. En los últimos 20 años, las oscilaciones diarias han sido, de media, de +/- 3 puntos básicos. Esto refleja bien el periodo de incertidumbre que atravesamos en los mercados de renta fija.

1Fed: Federal Reserve Board (Junta de la Reserva Federal).

2Los tipos restrictivos corresponden a tipos reales positivos.

3Endurecimiento monetario: acción de los bancos centrales para frenar un recalentamiento de la economía que hace temer una escalada de la inflación, con un incremento de los tipos de interés y una menor aportación de liquidez a los mercados.

4Expansión cuantitativa : La «quantitative easing» (QE), o expansión cuantitativa, es un tipo de política monetaria en la que un banco central compra deuda pública u otros activos financieros a gran escala para inyectar dinero en la economía y estimular el crecimiento.