Carmignac Emergents: Carta de los gestores del Fondo

T1 2021

Carmignac Emergents1 ha registrado una rentabilidad del 2,61 % en el primer trimestre de 2021, frente al +6,48 % de su índice de referencia2.

¿Qué pasó en los mercados emergentes en el primer trimestre de 2021?

Durante el trimestre, la renta variable de los mercados emergentes prolongó el repunte iniciado en marzo del año pasado después de que los principales bancos centrales, en particular la Reserva Federal y el BCE, ampliaran sus balances con una relajación cuantitativa muy agresiva. Sin embargo, el repunte del mercado en este primer trimestre fue diferente al de 2020 porque, esta vez, los títulos cíclicos y de valor superaron a los de crecimiento. Esa diferencia se debe a la subida de los tipos de interés nominales y reales en Estados Unidos, especialmente en la parte larga de la curva de rendimientos. Los inversores han empezado a apostar por la reapertura gradual de las economías, incluidos los sectores de comercio minorista, servicios y turismo, alentados por los fuertes descensos de las hospitalizaciones y los fallecimientos por COVID-19 en los países que han alcanzado elevadas tasas de vacunación.

¿Cómo se posicionó el fondo?

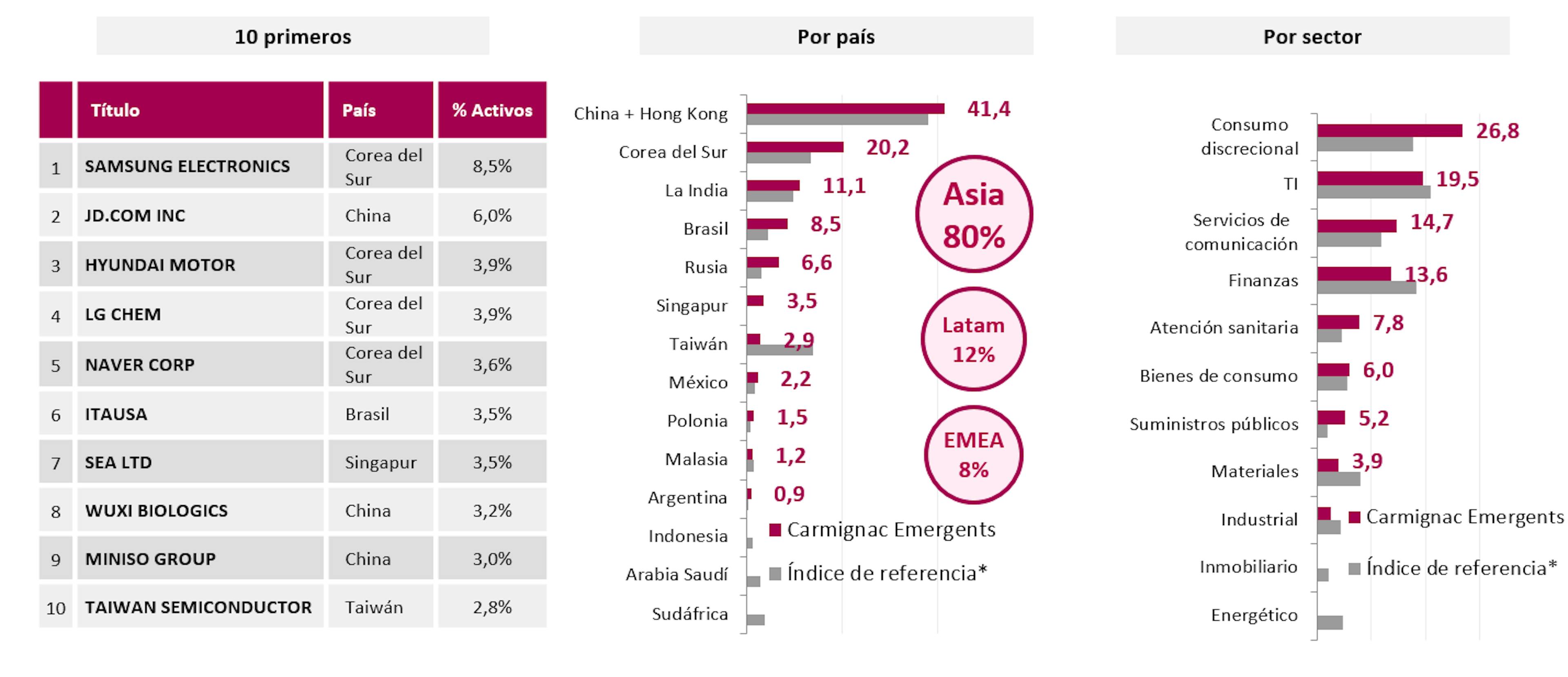

En este contexto, en vista de nuestro posicionamiento —centrado sobre todo en temáticas de crecimiento a largo plazo con escasa exposición a los sectores cíclicos— el Fondo quedó rezagado frente a su índice de referencia2. Sin embargo, cabe señalar que anticipamos parcialmente la rotación sectorial y temática que siguió a la notable rentabilidad superior de los títulos de crecimiento en 2020. Por eso, a principios de año, aumentamos proactivamente nuestra exposición a los países exportadores de materias primas, como Rusia y Brasil, e incrementamos nuestra asignación a empresas cíclicas de calidad en Corea del Sur, como Hyundai y Samsung Electronics, y a Maruti Suzuki e ICICI Lombard en la India.

Durante el primer trimestre, también continuamos con nuestra estrategia de recogida de beneficios, reduciendo o liquidando posiciones en títulos que consideramos que tienen valoraciones exageradas y sobrevaloradas: deshicimos nuestras posiciones en dos fabricantes chinos de vehículos eléctricos, Nio y BYD. Las ambiciones de Pekín y la reciente normativa para promover el cambio a la movilidad eléctrica han hecho que este sector resulte muy interesante. Sin embargo, basándonos en nuestros análisis, seguimos pensando que estos títulos están sobrevalorados hoy en día, ya que la entrada de nuevos competidores chinos y extranjeros al mercado ejerce inevitablemente una presión a la baja sobre los márgenes de beneficio. Por ello, hemos modificado nuestro hincapié en el sector de los vehículos eléctricos invirtiendo en LG Chem, un fabricante de baterías surcoreano que se ha convertido en una de nuestras principales posiciones, con un 3,9 % del patrimonio neto del Fondo (a 31/3/2021). Dado que el sector se caracteriza por sus elevadas barreras de entrada (tanto en términos de tecnología como de inversión), esperamos unas perspectivas de beneficios interesantes para los principales actores de este segmento, LG Chem entre ellos.

También incorporamos a nuestra cartera Fix Price, el principal minorista ruso de productos a precios asequibles, durante el trimestre. Desde mediados de la década de 2010, Carmignac Emergents se ha retirado en gran medida de empresas de distribución minoristas como los grandes almacenes, pero también de los establecimientos de menor tamaño. Creemos que, con la revolución digital en curso, que ejerce una presión

considerable sobre los modelos de negocio de esas empresas, los proveedores de entrega y logística están acaparando un porcentaje cada vez mayor del valor añadido del negocio. En cuanto a Fix Price, nuestra opinión es que las tiendas de surtido con descuento son el único formato que puede continuar siendo rentable en la era digital, dado que el comercio electrónico no puede igualar sus bajos precios, y menos en Rusia debido a las limitaciones logísticas.

Esta nueva posición ha dado a Rusia una ponderación del 6,5 % en el patrimonio neto del Fondo (a 31/03/2021), que sigue invirtiendo principalmente en Asia (80 % del activo total). Esto refleja los interesantes fundamentales económicos de una región que presenta un crecimiento superior y una mejor gestión económica que otros mercados emergentes y desarrollados.

¿Cuáles son nuestras perspectivas para los próximos meses

Hemos mantenido nuestra visión positiva sobre China, que continúa siendo nuestra mayor asignación por países, con un 40,7 % de los activos totales, incluido Hong Kong. En nuestra opinión, China alberga la gran economía del mundo mejor gestionada. La ortodoxia presupuestaria y monetaria de Pekín contrasta con los niveles disparados de endeudamiento de los hogares, empresas y Gobiernos del universo desarrollado, lo que hace que el país exhiba unos fundamentales económicos más sólidos. De hecho, el yuan ha sido la moneda más fuerte del mundo desde el inicio de la pandemia. Durante el trimestre, incorporamos una nueva firma china a nuestra cartera. Tuya, la primera empresa del mundo dedicada al Internet de las Cosas3, ha desarrollado todo un ecosistema de objetos conectados (enchufes, bombillas, termostatos, iluminación, persianas, alarmas, válvulas de agua y gas, videoporteros, cámaras, portales, puertas de garaje, aspersores, interruptores automáticos, electrodomésticos, etc.) que permite a los usuarios controlar sus «hogares inteligentes» en remoto a través de una única aplicación. Creemos que el Internet de las Cosas podría representar la siguiente etapa de la revolución industrial. Y como líder mundial en ese negocio, creemos que Tuya está preparada para sacar partido de su ventaja como pionera, así como del hecho de que a todas las empresas les interesa tratar con una única plataforma de aplicaciones. También iniciamos una posición en Ehang, el principal fabricante de drones eléctricos de China. Los drones de la empresa ya se utilizan en el país para la cartografía topográfica, la fotografía aérea y la lucha contra incendios. Pero el mercado aún tiene que valorar el potencial de los taxis aéreos, y Ehang ya ha firmado varios contratos4 para este tipo de vehículos con varios puntos turísticos de diversas ciudades chinas.

El patrimonio neto del Fondo sigue invertido principalmente en Asia (80 % de los activos totales, a 31/3/2021). Esto refleja los interesantes fundamentales económicos de una región que presenta un crecimiento superior y una mejor gestión económica que otros mercados emergentes y desarrollados.

Posicionamiento actual y principales convicciones

Carmignac Emergents

Captar las oportunidades más prometedoras del universo emergente

- Sobre la base de una dilatada experiencia en los mercados emergentes, buscamos captar las oportunidades más rentables en renta variable.

- Una exposición a la renta variable gestionada activamente para adaptarse a las condiciones cambiantes del mercado y limitar la volatilidad.

- Los criterios medioambientales, sociales y de buen gobierno están plenamente integrados en el proceso de inversión.

| SRI Label www.lelabelisr.fr/en |

| Towards Sustainability label www.towardssustainability.be |

Rentabilidades

| Carmignac Emergents | 18.8 | -18.6 | 24.7 | 44.7 | -10.7 | -15.6 | 9.5 | 4.6 | 23.1 | 13.7 |

| Indicador de referencia | 20.6 | -10.3 | 20.6 | 8.5 | 4.9 | -14.9 | 6.1 | 14.7 | 17.8 | 14.2 |

| Carmignac Emergents | + 11.1 % | + 1.1 % | + 6.9 % |

| Indicador de referencia | + 12.6 % | + 4.1 % | + 7.7 % |

Fuente: Carmignac a 31 de mar. de 2026.

Las rentabilidades históricas no garantizan rentabilidades futuras. La rentabilidad es neta de comisiones (excluyendo las eventuales comisiones de entrada aplicadas por el distribuidor) El fondo no garantiza la preservación del capital.

Indicador de referencia: MSCI EM NR index

Fuente: Carmignac, EM Advisors Group, Bloomberg, a 31/03/2021.

1Carmignac Emergents A EUR Acum. (ISIN: FR0010149302).

Las rentabilidades pasadas no garantizan necesariamente los resultados futuros. La rentabilidad podría aumentar o descender debido a las fluctuaciones de los tipos de cambio. Las carteras de los Fondos de Carmignac podrán modificarse sin previo aviso. Las rentabilidades se expresan netas de gastos (salvo los gastos de entrada aplicables pagaderos al distribuidor). Rentabilidad anualizada a 31/3/2021.

2Índice de referencia: MSCI EM NR USD. Rentabilidades diarias en euros a 31/03/2021.

3Fuentes: Bloomberg, datos de las empresas, CICC Research, sobre la base de las cifras de cuota de mercado a 31/01/2021.

4Fuentes: Datos de las empresas, Roland Berger Research, sobre la base de los desgloses e informes de las empresas a 31/03/2021.

5Reglamento (UE) 2019/2088 sobre la divulgación de información relativa a la sostenibilidad en el sector de los servicios financieros (en inglés, SFDR). Para obtener más información, consulte [EUR-lex](https://eur-lex.europa.eu/eli/reg/2019/2088/oj «EUR-lex»).

Carmignac Emergents A EUR Ydis

- Duración mínima recomendada de la inversión

- 5 años

- Escala de riesgo*

- 4/7

- Clasificación SFDR**

- Artículo 9

*Escala de riesgo del KID (Documento de datos fundamentales). El riesgo 1 no implica una inversión sin riesgo. Este indicador podría evolucionar con el tiempo. **Reglamento SFDR (Reglamento sobre la divulgación de información relativa a la sostenibilidad en el sector de los servicios financieros, por sus siglas en inglés) 2019/2088. La clasificación SFDR de los Fondos puede evolucionar con el tiempo.