¿Ha dejado de estar de moda el mercado monetario?

Carmignac’s Note

![[Management Team] [Author] Thozet Kevin](https://carmignac.imgix.net/uploads/NextImage/0001/18/%5BManagement-Team%5D-Thozet-Kevi.png?auto=format%2Ccompress&fit=fill&w=3840)

«Los tipos de interés son la base de todos los cálculos y transacciones financieras.»

Este ciclo económico es excepcional en muchos aspectos, como atestiguan las fluctuaciones del mercado: un año 2022 extremadamente bajista, un 2023 especialmente alcista y un endurecimiento monetario sin precedentes. Sin embargo, numerosos inversores y ahorradores se dejaron guiar, como de costumbre, tanto por el deseo de obtener beneficios como por la aversión al riesgo.

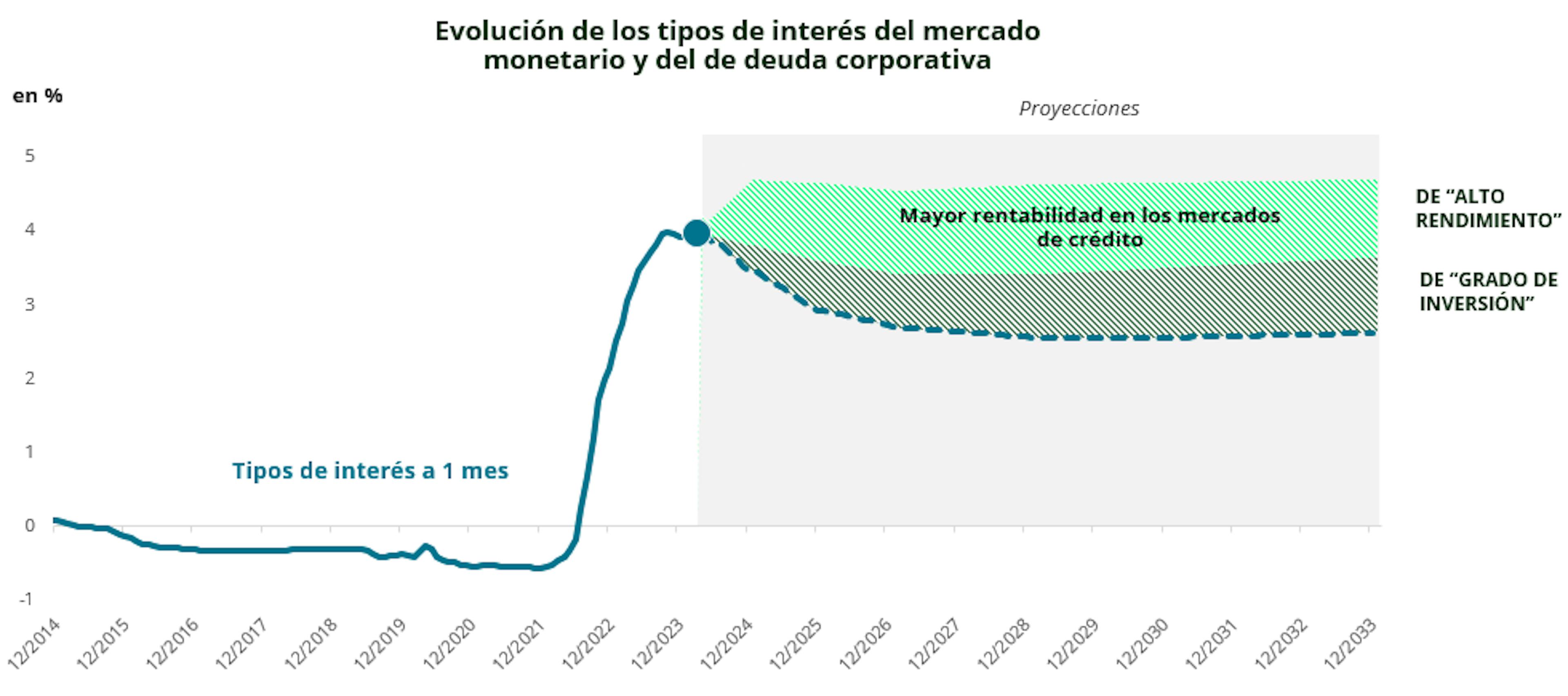

Siguieron el movimiento alcista de los tipos de interés (línea azul en el gráfico)1, animados por la perspectiva de una rentabilidad atractiva2 (que puede alcanzar un rendimiento nominal de casi el 4% a día de hoy —punto azul en el gráfico—), pero también por el temor a que se repita lo que ocurrió en 2022, cuando los precios de acciones y bonos cayeron a la vez.

Los gobiernos se aprovecharon de ello; los programas de ahorro nacional fueron un gran éxito en Europa3 y el Tesoro estadounidense se financió mediante emisiones de deuda de corto plazo. Los inversores también se beneficiaron; tenía sentido apostar por los productos del mercado monetario en 2022 y en el primer semestre de 2023. Sin embargo, no hay que olvidar el giro en la estrategia de los responsables de los bancos centrales y sus consecuencias. Ahora, un número creciente de estos programas de ahorro está llegando a su fin. La bajada prevista de los tipos de interés por parte de los bancos centrales provocará en el futuro una caída de la rentabilidad de los instrumentos del mercado monetario (línea azul discontinua en el gráfico).

Los inversores y los ahorradores deben saber que, aunque un fondo del mercado monetario o una cuenta a plazo pagan actualmente un tipo nominal atractivo, es probable que este sea más bajo cuando se renueve la inversión. Salvo que vuelva a haber inflación y subidas de tipos, los intereses del mercado monetario seguirán bajando. Por ello, tanto inversores como ahorradores se enfrentarán al riesgo de reinversión, esto es, el riesgo de sufrir pérdidas relativas si los rendimientos de las inversiones actuales se reinvierten a un tipo de interés más bajo.

¿Qué se puede hacer al respecto?

Es importante garantizar desde ya una rentabilidad atractiva para el futuro. Los mercados de deuda corporativa ofrecen una rentabilidad adicional que un inversor puede obtener en los próximos trimestres, o incluso años: la zona sombreada en verde en el gráfico corresponde a la rentabilidad adicional que ofrecen actualmente los mercados de deuda corporativa en comparación con los tipos del mercado monetario. En otras palabras, cualquier inversor que opte por mantener sus posiciones en los mercados monetarios o que retrase la reasignación de su capital «dejará de embolsarse ganancias». Esta merma de rentabilidad, de entre el 1% y el 2% anual, dista mucho de ser insignificante.

Este apetito por las estrategias que mejoran el rendimiento debería contribuir al buen comportamiento de los activos de carry y a que se vuelva a imponer la gestión activa en detrimento de invertir en el mercado monetario. Comprender el comportamiento de los inversores, que a su vez depende en gran medida de lo que hagan los responsables de los bancos centrales, es clave aunque solo sea por su repercusión en el comportamiento especulativo de los primeros. Los tipos de interés son la base de todos los cálculos y transacciones financieras, como diría Schumpeter.

CASO PRÁCTICO

Pensemos en un inversor con un capital de 50.000 euros.

Si esta cantidad se invierte en los mercados monetarios durante un periodo de 2 años:

O bien la suma se inmoviliza durante todo el periodo a un tipo del 3% y acabará rindiendo 3.000 euros, muy por debajo del 4% al que está actualmente el tipo de referencia del Banco Central Europeo, pues el mercado ya anticipa bajadas de tipos.

O bien la suma se invierte en plazos más cortos durante los 2 años siguientes. En tal caso, el tipo pagado será del 4% durante los 3 primeros meses, pero a partir de entonces, a medida que el Banco Central Europeo vaya bajando los tipos, el interés pagado descenderá progresivamente hasta situarse en el 2% o el 2,5% dentro de unos trimestres, con lo que el rendimiento final será de 3.500 euros, según las previsiones actuales.

Si invierte esta cantidad en los mercados de deuda corporativa durante un periodo de 2 años, obtendrá una plusvalía de 3.800 euros si elige el crédito con grado de inversión basándose en las expectativas actuales, y de 4.700 euros si invierte en los mercados de crédito de alta rentabilidad, según las mismas previsiones.

El gestor activo de renta fija dispone de toda una serie de herramientas para mejorar la rentabilidad de sus carteras, especialmente a través de los mercados de crédito. Pero también puede tratar de captar otros factores de rentabilidad, como la gestión del plazo o de la inflación. Esto ha sido particularmente así desde el segundo semestre de 2023, cuando las rentabilidades de los fondos activos superaron con creces a las del mercado monetario. Naturalmente, el riesgo de tipos de interés y de crédito es más elevado, pero si la economía se muestra resistente, continúa la desinflación y los responsables de los bancos centrales recortan los tipos, la rentabilidad podría divergir considerablemente, lo que pondría de manifiesto lo que estarían dejando de ganar los inversores del mercado monetario.

1Con cerca de 1,5 billones de dólares en flujos positivos hacia los fondos del mercado monetario estadounidense desde que la Reserva Federal inició su ciclo de endurecimiento y más de 350.000 millones de euros en flujos de entrada en sus equivalentes europeos durante el mismo periodo.

2Los tipos ofrecidos por estos instrumentos del mercado monetario y otros productos de ahorro nacionales han sido los más atractivos desde la gran crisis financiera de 2008.

3Récord de entradas en las cuentas de ahorro Livret A francesas, con 30.000 millones de euros, y en los BTP Valore italianos, con 35.000 millones de euros, por citar sólo dos ejemplos.