Après trois années consécutives de performances record sur les marchés obligataires, les perspectives pour l'année 2026 semblent plus incertaines. Cette incertitude est alimentée par des niveaux de valorisation élevés sur les actifs risqués et par des déséquilibres économiques et géopolitiques visibles. Mais justement, ces divergences peuvent représenter des opportunités d’investissement pour des stratégies obligataires flexibles qu’il apparait judicieux d’envisager avant une éventuelle fin de cycle économique.

1. Perspectives de croissance économique revue à la hausse mais tensions accrues

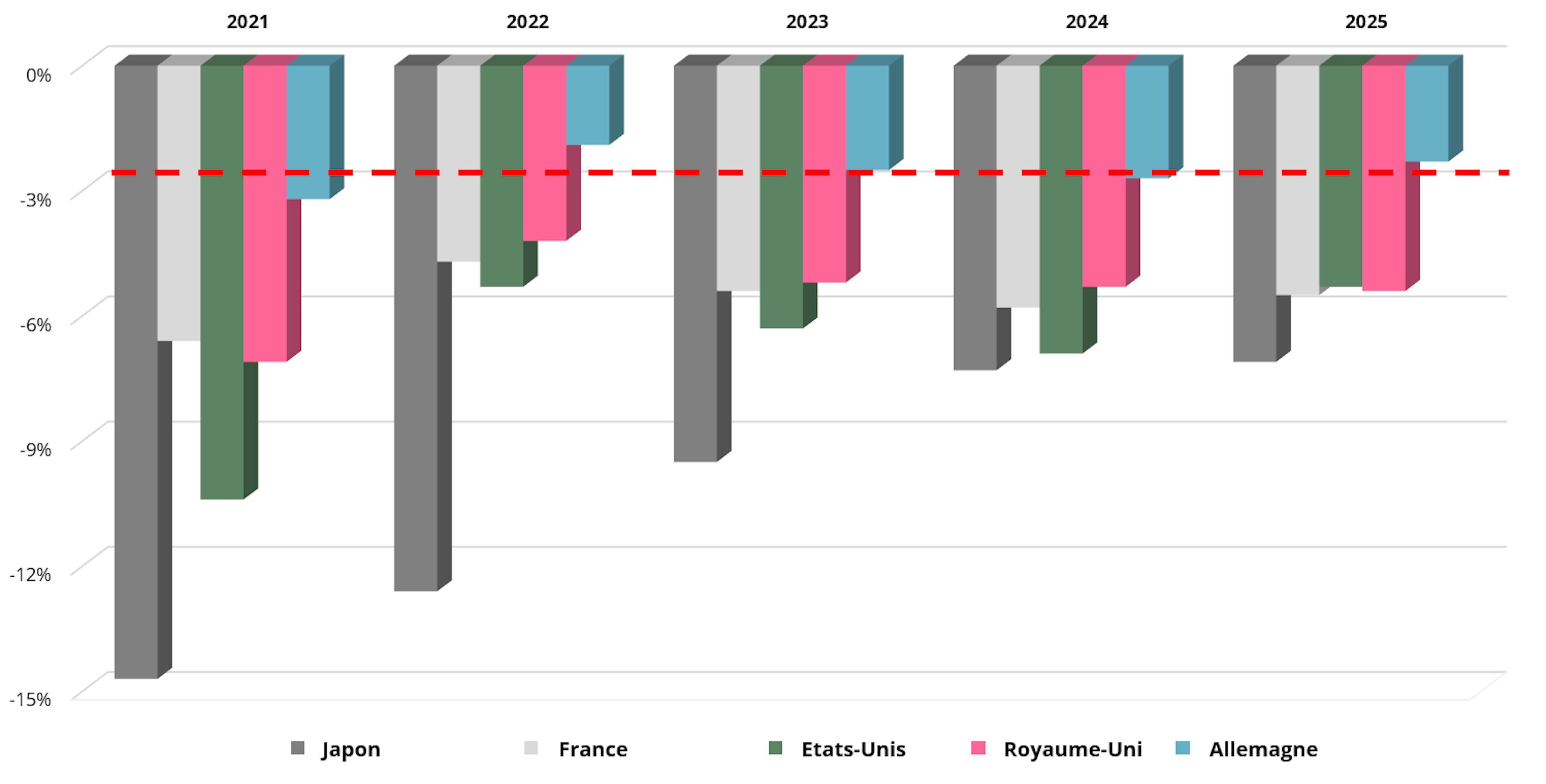

- Si les investisseurs ont bien pris acte de la volonté de relance budgétaire des pays membres de la zone euro, entraînant une hausse généralisée des taux longs sur le vieux continent, les perspectives pour les États-Unis sont restées bien plus contrastées en 2025 (voir graphique 1).

- En effet, l’arrivée de Donald Trump à la Maison Blanche a suscité une vague d’inquiétude quant au développement des entreprises américaines et au marché de l’emploi, du fait d’une incertitude record et exacerbée par le « shutdown » des administrations américaines, privant ainsi les investisseurs de leurs repères historiques pour évaluer la tenue de l’économie américaine en fin d’exercice.

- Et par voie de conséquence, les taux longs américains ont diminué de -40 points de base en 2025, malgré une croissance économique soutenue culminant même à 4,3 % au troisième trimestre, et un marché du travail ayant fait preuve d’une résilience certaine jusqu’à présent.

- L’enthousiasme semble également prévaloir sur la poursuite du cycle d’assouplissement étatsunien : après trois baisses de taux consécutives effectuées par la Réserve fédérale en 2025, le consensus de marché anticipe entre deux et trois baisses de taux pour 2026.

- Étant donné que l’inflation continue d’évoluer au-dessus de l’objectif de la Fed, que la relance économique devrait rester vigoureuse avant les élections de mi-mandat et que l’actualité géopolitique demeure agitée, il apparaît judicieux de se positionner pour une hausse des taux, aussi bien courts que longs eu égard aux niveaux actuels des marchés de taux étasuniens.

2. Un prolongement du cycle au détriment des déficits budgétaires

- L’environnement géopolitique actuel entraîne des politiques d’investissement coûteuses des diverses économies pour répondre aux enjeux de remilitarisation et à une guerre commerciale intensive.

- Cette augmentation des déficits alourdit la charge d’intérêt de la dette de ces différents États, ce qui conduit à des budgets encore plus déséquilibrés et à des émissions obligataires accrues pour financer un service de la dette souveraine qui prend de l’ampleur.

- Nous pensons que cet excédent d’offre obligataire sur le marché devrait se mesurer à une demande limitée, alors que le « carry trade » japonais s’essouffle, que des acteurs moins sensibles aux prix comme des banques centrales ou les fonds de pension se désengagent des obligations souveraines, et que les économies émergentes semblent désormais préférer l’or aux obligations souveraines des pays développés.

- Bien que les entreprises et plus largement les actifs risqués puissent bénéficier de ce surplus de croissance généré par ces largesses budgétaires étatiques dispendieuses, le potentiel de resserrement des marges de crédit semble limité, tant sur les segments de la dette d’entreprises que sur le crédit et la dette externe émergents dans leur ensemble.

- Cela plaide donc pour une sélection discrétionnaire des émetteurs de crédit à ce stade du cycle, plutôt que pour une stratégie indiscriminée de positionnement sur des actifs risqués tels que le crédit haut rendement sur le seul argument que le cycle se poursuit et que les rendements sont là.

- Cependant, ce paradigme de l’augmentation du niveau de dette souveraine des économies développées doit être considéré comme une opportunité d’investissement. Il permettra en effet aux gestions actives et flexibles de mettre en œuvre des stratégies de courbe pour potentiellement profiter d’une hausse plus marquée des taux longs comparativement aux extrémités courtes des courbes de taux ; et de cherche à identifier les mieux des moins disant dans cet univers ou la convergence des taux à largement prédominée alors que les économies ont-elles suivies des trajectoires différentes.

3. Les émetteurs émergents bénéficient d’une tendance favorable

- Dans un environnement mondial fragmenté et désynchronisé, les émetteurs émergents semblent mieux positionnés pour l’avenir comparativement à leurs homologues des pays développés.

- À l’exception de l’Asie, qui continue de subir la dynamique décevante de l’épicentre chinois, de nombreux pays dits émergents partagent des caractéristiques communes : une baisse généralisée des prix à la consommation, une croissance modeste mais positive et un niveau d’endettement maîtrisé – les ajustements y ont été réalisés il y a plus de 10 ans.

- Ces mêmes pays dits émergents pourraient également bénéficier de la balkanisation de l’échiquier mondial, avec l’émergence de nouvelles puissances exportatrices de matières premières, ainsi que le rapatriement des chaînes de production autrefois asiatiques près des consommateurs occidentaux, ou encore l’émergence d’un alignement sud-américain avec l’administration Trumpiste.

- Nous favorisons actuellement la dette émergente émise en devise locale, en Europe tout comme en Amérique latine, qui offre des niveaux de portage records ainsi qu’un potentiel de resserrement pertinent (voir graphique 3), tandis que les banques centrales y ont adopté des politiques restrictives jusqu’à présent pour maintenir une inflation conforme à leurs objectifs.

- Enfin, les facteurs techniques sont aussi favorables, avec une augmentation des flux dans cette classe d’actifs, ce qui devrait soutenir les valorisations au cours des prochains mois.

4. L’inflation : vivante et en plein forme

- Nous pensons que les réformes adoptées en 2025 par l’administration Trump commenceront à impacter l’économie américaine au cours du premier semestre 2026 (voir Graphique 4). Alors que le niveau actuel de l’inflation reste proche de 3% depuis les douze derniers mois, l’impact des droits de douanes sur les prochaines salves de statistiques sera sans aucun doute une mauvaise nouvelle pour la Fed, qui dispose de moyens limités pour atténuer l’inflation en dehors de l’adoption d’une position plus restrictive ou de maintenir ses taux élevés pour une durée plus longue qu’anticipé.

- Outre l'implémentation des droits de douanes, nous pensons que la nouvelle politique d'immigration décidée par l’administration américaine pourrait entraîner une augmentation des tensions sur le marché du travail et des salaires plus élevés. Compte tenu de la politique de re-migration et de l'arrêt net de la nouvelle immigration, ces réformes pourraient accroître le risque d'une boucle prix-salaires, qui est généralement très inflationniste à long terme.

- Cela étant, nous pensons là encore que ce scénario représente une opportunité d'investissement pertinente. Le marché ne semble pas avoir pris en compte le risque de persistance de l’inflation avec un consensus en ligne avec un scénario d’inflation stable à 2.5 % pour les années à venir. Chaque fois que nous observons une statistique d’inflation plus forte qu’anticipé, l’allocation sur des obligations indexées sur l’inflation ou des swaps d’inflation tend à générer une performance additionnelle.

- Nous pouvons également étendre cette tendance à la zone euro, où l'inflation a considérablement bénéficié de la baisse des prix des matières premières en 2025 mais reste pourtant au-dessus de l'objectif de 2 % fixé par la BCE avec un risque de résurgence ou de déception quant à la trajectoire de désinflation pour les mêmes raisons de stimulus budgétaire et de protectionnisme.

- Alors que les tensions géopolitiques restent élevées, nous pensons que les instruments indexés à l'inflation peuvent également servir de couverture macroéconomique en cas de choc d’offre mais aussi de potentielles augmentations des prix des matières premières. Avec les prix du pétrole brut revenus aux niveaux de janvier 2021, le risque à la hausse est considérable.

5. Une option pour faire face à cette configuration de marche : carmignac portfolio flexible bond

- Compte tenu des éléments développés précédemment, l’environnement actuel peut de premier abord laissé circonspect ou dubitatif quant à l’approche à adopter en raison des niveaux de valorisation élevés et des déséquilibres économiques. Mais c’est justement l’action qui doit prévaloir sur l’attentisme dans un contexte ou les rendements sans risque (monétaire, fonds en euro ou produits structurés) sont dans leur ensemble inférieur à l’inflation.

- Aussi en sortant du cadre des stratégies passives, le marché peut offrir de nombreuses opportunités pour des gestions obligataires flexibles qui peuvent potentiellement tirer parti des retournements de tendance dans chaque sous-segment du marché et adopter des stratégies de couverture.

- Les instruments indexés à l'inflation demeurent l'un des sous-segments les plus attractifs sur le marché obligataire, tandis que les autres obligations d’entreprise et d'État montrent un potentiel limité de compression additionnelle. Avec 20 % du portefeuille investi dans des obligations indexées sur l'inflation et plus de 300 points de base de duration investis dans des swaps d'inflation, Carmignac Portfolio Flexible Bond est positionné pour bénéficier d’une inflation à venir plus soutenue ou rémanente.

- De plus, alors que les stratégies obligataires conventionnelles souffrent généralement lors des épisodes de résurgence inflationniste eu égard aux ajustements consécutifs qui peuvent s’effectuer sur les courbes de taux, notre fonds flexible nous permet d'adopter une sensibilité neutre ou négative grâce à des instruments dérivés, afin de tirer parti d’un contexte de taux haussiers.

- Cette flexibilité se manifeste également dans l’allocation globale du portefeuille au sein d’actifs du marché monétaire ou au travers de stratégies de couverture qui nous protègent des niveaux de valorisation parfois excessifs, particulièrement dans le crédit, tout en allouant de manière discrétionnaire du capital dans une sélection d’émetteurs offrant des niveaux de rémunération ajustés au risque attractifs.

- Depuis l’arrivée de Guillaume Rigeade et Eliezer Ben Zimra en qualité de gérants à la tête du fonds en juillet 2019, Carmignac Portfolio Flexible Bond a surperformé les marchés obligataires dans des régimes de marché très différents, les phases de fin de cycle et de contraction étant particulièrement génératrices de performance relative (voir graphique 5). Nous pensons ainsi que notre fonds est très bien positionné pour délivrer une performance absolue et relative attractive dans les prochains mois grâce à la diversité de ses moteurs de performance et à sa faible corrélation avec les indices obligataires traditionnels.

Carmignac Portfolio Flexible Bond

Carmignac Portfolio Flexible Bond A EUR Acc

- Durée minimum de placement recommandée*

- 3 ans

- Indicateur de risque**

- 2/7

- Classification SFDR***

- Article 8

*Durée minimum de placement recommandée : Cette part/classe pourrait ne pas convenir aux investisseurs qui prévoient de retirer leur apport avant le délai recommandé. Cette référence au profil d’investisseur ne constitue pas un conseil en investissement. Le montant qu’il est raisonnable d’investir dans un OPCVM dépend de votre situation personnelle et doit être envisagé au regard de votre portefeuille global. **L'indicateur peut varier de 1 à 7, une catégorie 1 correspondant à un risque plus faible et un rendement potentiellement plus faible et une catégorie 7 correspondant à un risque plus élevé et un rendement potentiellement plus élevé. Une catégorie 4-5-6-7 implique une forte à très forte volatilité, impliquant des fortes à très fortes variations de prix pouvant entraîner des pertes latentes à court terme. La catégorie de risque n’est pas garantie et pourra évoluer dans le temps. ***Le Règlement SFDR (Sustainable Finance Disclosure Regulation) 2019/2088 est un règlement européen qui demande aux gestionnaires d'actifs de classer leurs fonds parmi notamment ceux dits : « Article 8 » qui promeuvent les caractéristiques environnementales et sociales, « Article 9 » qui font de l'investissement durable avec des objectifs mesurables, ou ceux qui ne remplissent les conditions ni de l'article 8 ni de l'article 9 et dont la stratégie d'investissement ne prend pas en compte les facteurs ESG. La classification SFDR des Fonds peut évoluer dans le temps. Pour plus d’informations, visitez : https://eur-lex.europa.eu/eli/reg/2019/2088/oj?locale=fr.

Principaux risques du Fonds

Frais

- Coûts d'entrée

- 1,00 % du montant que vous payez au moment de votre investissement. Il s'agit du maximum que vous serez amené à payer. Carmignac Gestion ne facture pas de frais d'entrée. La personne en charge de la vente du produit vous informera des frais réels.

- Coûts de sortie

- Nous ne facturons pas de frais de sortie pour ce produit.

- Frais de gestion et autres frais administratifs et d’exploitation

- 1,23 % de la valeur de votre investissement par an. Cette estimation se base sur les coûts réels au cours de l'année dernière.

- Commissions liées aux résultats

- 20,00 % lorsque la classe d'action surperforme l'indicateur de référence pendant la période de performance. Elle sera également dûe si la classe d'actions a surperformé l'indicateur de référence mais a enregistré une performance négative. La sous-performance est récupérée pendant 5 ans. Le montant réel variera en fonction de la performance de votre investissement. L'estimation des coûts agrégés ci-dessus inclut la moyenne sur les 5 dernières années, ou depuis la création du produit si elle est inférieure à 5 ans.

- Coûts de transaction

- 0,20 % de la valeur de votre investissement par an. Il s'agit d'une estimation des coûts encourus lorsque nous achetons et vendons les investissements sous-jacents au produit. Le montant réel varie en fonction de la quantité que nous achetons et vendons.

- Précompte mobilier

- ─

- Taxe à la sortie

- 30% sur les revenus de créance

- Taxe sur Opération Boursière (TOB)

- 1,32% (limité à 4000€)

- Frais de conversion

- 1%

Performances

| Carmignac Portfolio Flexible Bond | +4,3 | +5,4 | +4,7 | −8,0 | +0,0 | +9,2 | +5,0 | −3,4 | +1,7 | +0,1 |

| Indicateur de référence | +1,3 | +2,6 | +6,8 | −16,9 | −2,8 | +4,0 | −2,5 | −0,4 | −0,4 | −0,3 |

| Carmignac Portfolio Flexible Bond | +4,8 % | +1,2 % | +1,8 % |

| Indicateur de référence | +3,5 % | −2,2 % | −1,0 % |

Source : Carmignac au 31 déc. 2025.

Les performances et valeurs passées ne préjugent pas des performances et valeurs futures. Les performances sont nettes de tout frais à l’exception des éventuels frais d’entrée et de sortie et sont obtenues après déduction des frais et taxes applicables à un client de détail moyen ayant la qualité de personne physique résident belge. Lorsque la devise diffère de la vôtre, un risque de change existe pouvant entraîner une diminution de la valeur. La devise de référence du fonds/compartiment est EUR. Le Fonds présente un risque de perte en capital.

Indicateur de référence: ICE BofA Euro Broad Market index

Informations légales importantes

COMMUNICATION PUBLICITAIRE. Veuillez vous référer au KID/prospectus avant de prendre toute décision finale d’investissement. A destination des investisseurs professionnels uniquement. Ne convient pas aux investisseurs de détail en Belgique.

Ce document est publié par Carmignac Gestion S.A., société de gestion de portefeuille agréée par l’Autorité des Marchés Financiers (AMF) en France, et sa filiale luxembourgeoise, Carmignac Gestion Luxembourg, S.A., société de gestion de fonds d’investissement agréée par la Commission de Surveillance du Secteur Financier (CSSF), suivant le chapitre 15 de la loi luxembourgeoise du 17 décembre 2010. "Carmignac" est une marque déposée. "Investing in your Interest" est un slogan associé à la marque Carmignac.

Ce document ne constitue pas un conseil en vue d’un quelconque investissement ou arbitrage de valeurs mobilières ou tout autre produit ou service de gestion ou d’investissement. L'information et opinions contenues dans ce document ne tiennent pas compte des circonstances individuelles spécifiques à chaque investisseur et ne peuvent, en aucun cas, être considérées comme un conseil juridique, fiscal ou conseil en investissement. Les informations contenues dans ce document peuvent être partielles et sont susceptibles d’être changées sans préavis. Ce document ne peut être reproduit, en tout ou partie, sans autorisation préalable.

Les performances passées ne préjugent pas des performances futures. Elles sont nettes de frais (hors éventuels frais d’entrée appliqués par le distributeur). Le rendement peut évoluer à la hausse comme à la baisse en raison des fluctuations des devises, pour les actions qui ne sont pas couvertes contre le risque de change.

La référence à certaines valeurs ou instruments financiers est donnée à titre d’illustration pour mettre en avant certaines valeurs présentes ou qui ont été présentes dans les portefeuilles des Fonds de la gamme Carmignac. Elle n’a pas pour objectif de promouvoir l’investissement en direct dans ces instruments, et ne constitue pas un conseil en investissement. La Société de Gestion n'est pas soumise à l'interdiction d'effectuer des transactions sur ces instruments avant la diffusion de la communication. Les portefeuilles des Fonds Carmignac sont susceptibles de modification à tout moment. La référence à un classement ou à un prix ne préjuge pas des classements ou des prix futurs de ces OPC ou de la société de gestion.

Echelle de risque du KID (Document d’Informations Clés). Le risque 1 ne signifie pas un investissement sans risque. Cet indicateur pourra évoluer dans le temps. La durée minimum de placement recommandée équivaut à une durée minimale et ne constitue pas une recommandation de vente à la fin de ladite période.

Morningstar Rating™ : © Morningstar, Inc. Tous droits réservés. Les informations du présent document : -appartiennent à Morningstar et / ou ses fournisseurs de contenu ; ne peuvent être reproduites ou diffusées ; ne sont assorties d'aucune garantie de fiabilité, d'exhaustivité ou de pertinence. Ni Morningstar ni ses fournisseurs de contenu ne sont responsables des préjudices ou des pertes découlant de l'utilisation desdites informations.

La décision d’investir dans le(s) fonds promu(s) devrait tenir compte de toutes ses caractéristiques et de tous ses objectifs, tels que décrits dans son prospectus. Les risques, commissions et frais courants sont décrits dans le KID (Document d'informations clés). Le prospectus, le KID, les valeurs nettes d’inventaire et les derniers rapports de gestion annuels et semestriels sont disponibles gratuitement en français ou en néerlandais auprès de la société de gestion (tél. +352 46 70 60 1). Ces documents sont également disponibles auprès de Caceis Belgium S.A., le prestataire de services financiers en Belgique, à l’adresse suivante : avenue du port, 86c b320, B-1000 Bruxelles. Le KID doit être mis à la disposition du souscripteur avant la souscription. Le souscripteur doit lire le KID avant chaque souscription. Il se peut que le Fonds ne soit pas disponible pour certaines personnes ou dans certains pays. Les Fonds n’ont pas été enregistrés en vertu de la US Securities Act de 1933. Les Fonds ne peuvent être offerts ou vendus, directement ou indirectement, au profit ou pour le compte d’une « U.S. person », selon la définition de la réglementation américaine « Regulation S » et de la FATCA. Les valeurs nettes d’inventaire sont disponibles sur le site web www.fundinfo.com. Toute plainte peut être adressée à l’adresse complaints@carmignac.com ou à CARMIGNAC GESTION - Compliance and Internal Controls - 24 place Vendôme Paris France ou sur le site web www.ombudsfin.be.

En cas de souscription dans un fonds d'investissement français (fonds commun de placement ou FCP), vous devez indiquer chaque année dans une déclaration fiscale la part des dividendes (et intérêts, le cas échéant) reçus de la part du Fonds. Un calcul détaillé peut être réalisé sur [www.carmignac.com/fr-be] (https://www.carmignac.com/fr-be ""). Cet outil ne constitue pas un conseil fiscal et est destiné exclusivement à servir d’aide au calcul. Il ne vous exempte pas de suivre les procédures et de procéder aux vérifications qui incombent à un contribuable. Les résultats indiqués sont obtenus à l’aide des données fournies par le contribuable et Carmignac ne pourra en aucun cas être tenu responsable en cas d’erreur ou d'omission de votre part.

Conformément à l’article 19bis du Code belge des impôts sur les revenus (CIR92), en cas de souscription dans un Fonds soumis à la Directive sur la fiscalité des revenus de l’épargne, l'investisseur devra payer, lors du rachat de ses actions, une retenue à la source de 30% sur le revenu (sous forme d'intérêts ou de plus-value ou moins-value) tiré du rendement des actifs investis dans des titres de créance. Les distributions sont soumises à une retenue à la source de 30% sans distinction des revenus.

Carmignac Portfolio désigne les compartiments de la SICAV Carmignac Portfolio, société d’investissement de droit luxembourgeois conforme à la directive OPCVM. Les Fonds sont des fonds communs de placement de droit français conformes à la directive OPCVM ou AIFM.

La société de gestion peut décider à tout moment de cesser la commercialisation dans votre pays. Les investisseurs peuvent avoir accès à un résumé de leurs droits en français sur le lien suivant à la section 5 intitulée "Résumé des droits des investisseurs"..

Pour Carmignac Portfolio Long-Short European Equities : Carmignac Gestion Luxembourg SA, en sa qualité de Société de gestion de Carmignac Portfolio, a délégué la gestion des investissements de ce Compartiment à White Creek Capital LLP (immatriculée en Angleterre et au Pays de Galles sous le numéro OCC447169) à compter du 2 mai 2024. White Creek Capital LLP est agréée et réglementée par la Financial Conduct Authority sous le numéro FRN : 998349.

Carmignac Private Evergreen désigne le compartiment Private Evergreen de la SICAV Carmignac S.A. SICAV – PART II UCI immatriculée au RCS du Luxembourg sous le numéro B285278.