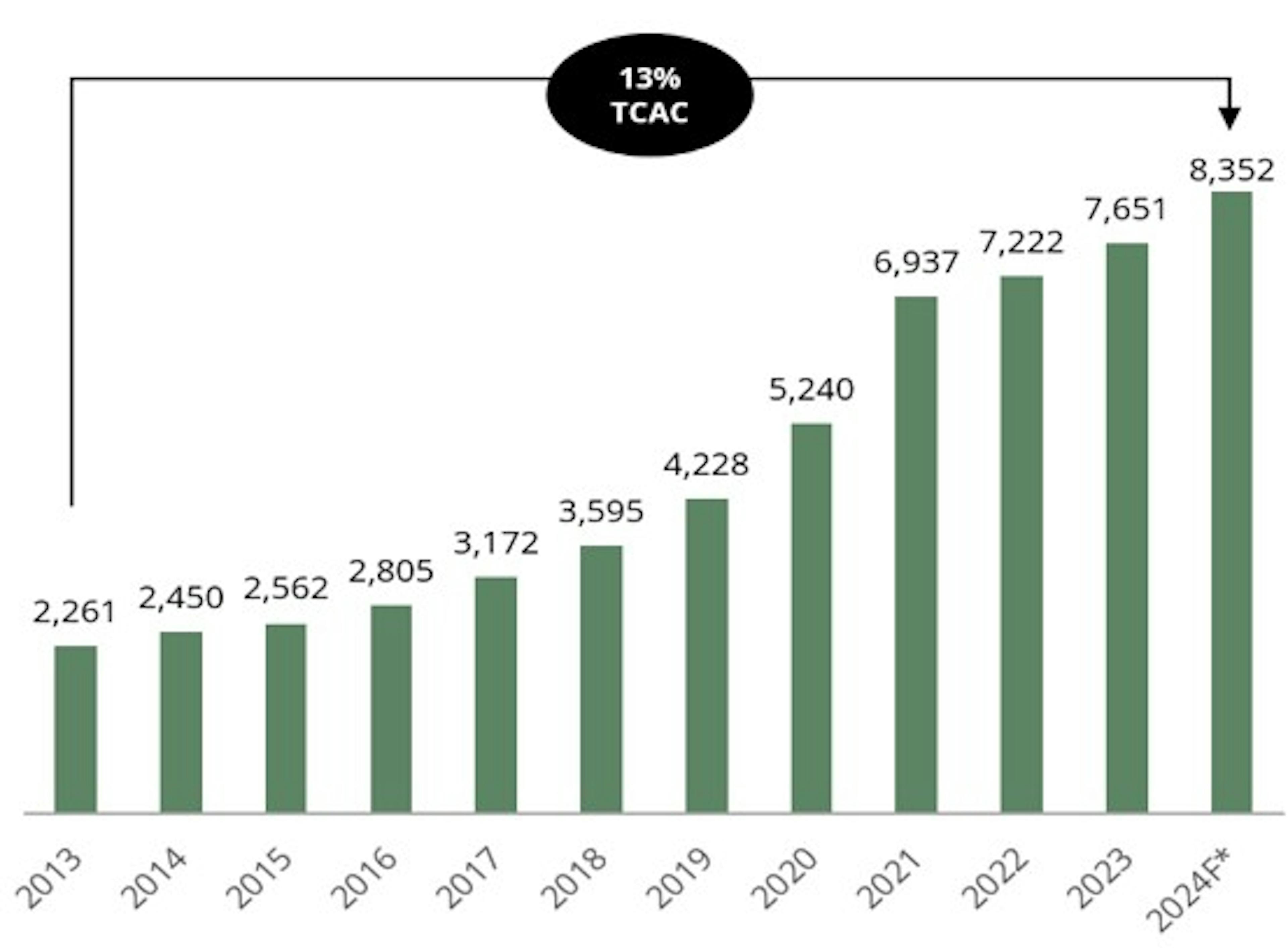

Longtemps considéré comme un segment obscur de la gestion alternative, le marché secondaire du Private Equity s’est mué en un écosystème dynamique, affichant des volumes de transactions records. Autrefois réservé à des vendeurs en difficulté, ce marché de niche s’est profondément transformé. En 2024, le volume des transactions à travers le monde sur le marché secondaire a atteint un niveau inédit de 160 milliards de dollars, contre 114 milliards en 2023 et 103 milliards en 2022. Sur la dernière décennie, ce marché a enregistré un taux de croissance annuel de 18 %, surpassant même les 15 % du marché primaire1.

Cette croissance soutenue s'explique non seulement par un environnement - favorable ces dernières années, mais aussi — et surtout — par des mutations structurelles profondes et durables au sein des marchés privés.

ACTIFS SOUS GESTION DU PRIVATE EQUITY MONDIAL (MARCHÉ PRIMAIRE) ($MDS)

TRANSACTIONS SECONDAIRES ($MDS)

Le contexte macroéconomique actuel constitue un terreau particulièrement propice à l’essor du marché secondaire. La remontée des taux d’intérêt a profondément perturbé les options de désengagement traditionnelles du Private Equity, entraînant un net ralentissement des introductions en bourse ainsi que des opérations de fusion-acquisition. En réponse, les gérants de Private Equity ont été contraints de prolonger la durée de détention de leurs participations en portefeuille, provoquant un décalage croissant entre le cycle de vie des fonds et les attentes des investisseurs en matière de liquidité.

Cette extension des périodes de détention a généré des effets en cascade sur l’ensemble de l’écosystème. En conservant leurs investissements au-delà des échéances initialement prévues, les gérants retardent les distributions aux -Limited Partners-, limitant ainsi leur capacité à réallouer du capital vers de nouveaux engagements. Parallèlement, certains investisseurs institutionnels se sont retrouvés surpondérés en actifs non cotés, en raison de l’effet dénominateur : la baisse des valorisations sur les marchés publics a mécaniquement accru la part relative du Private Equity dans leurs portefeuilles.

Dans ce contexte, la cession d’actifs sur le marché secondaire apparaît comme une solution de plus en plus judicieuse pour de nombreux Limited Partners. La dynamique historiquement favorable de l’offre et de la demande a façonné un environnement propice aux acheteurs, leur offrant une grande latitude dans la sélection des actifs et la négociation des conditions de rachat. Résultat : des décotes attractives sont régulièrement observées, comme l’illustre le graphique ci-dessous.

VALORISATION DES TRANSATIONS SECONDAIRES « LP-LED » (EN % DE LA VL)

Bien que les transactions conclues aient été particulièrement attractives, la forte baisse des valorisations a entraîné un écart significatif entre les prix proposés et ceux attendus, compliquant la réalisation des opérations. De nombreux vendeurs ont ainsi préféré reporter leurs démarches, dans l’attente de conditions plus favorables. Toutefois, l’année 2023 a marqué un rebond des prix, entraînant une reprise du flux de transactions. Cette normalisation des valorisations s’est poursuivie en 2024, créant ainsi un cadre plus équilibré et propice à la conclusion d’opérations.

En 2025, à la suite des -turbulences de marché provoquées par les déclarations fluctuantes de Donald Trump concernant les droits de douane, de nombreux investisseurs privés réévaluent la composition de leurs portefeuilles. Pour certains, ces rééquilibrages sont notamment dictés par l’effet dénominateur induit par la baisse des marchés cotés, qui accroît mécaniquement la part des actifs non cotés dans leur allocation. Cette situation pourrait ouvrir une fenêtre d’opportunité pour les acteurs du marché secondaire. Dans cet environnement toujours favorable aux acheteurs, ces derniers bénéficient d’un pouvoir de négociation renforcé, leur permettant de cibler des transactions à des conditions potentiellement avantageuses.

Les conditions actuelles offrent ainsi aux investisseurs un point d’entrée attractif sur le marché secondaire du Private Equity — une tendance qui semble s’inscrire dans la durée. Notre fonds Carmignac Private Evergreen est doté d’une exposition significative à cette classe d’actifs, et se concentre plus particulièrement sur les co-investissements secondaires. Cette orientation traduit une volonté d’exploiter avec discernement les opportunités du marché secondaire afin de renforcer la diversification du portefeuille et son potentiel de performance.

Carmignac Private Evergreen bénéficie par ailleurs d’une alliance stratégique avec Clipway, une société de gestion innovante spécialisée dans le marché secondaire et résolument alignée sur les intérêts des Limited Partners. Ce partenariat découle d’un investissement initial important de Carmignac sur son propre bilan, qui a permis le lancement du premier fonds de Clipway. Cette relation étroite se traduit par une collaboration de long terme fondée sur la confiance, offrant à Carmignac Private Evergreen un accès privilégié à des opportunités de co-investissement aux côtés du fonds principal de Clipway, sans frais de gestion ni intéressement à la performance.

Ce partenariat est géré par l’équipe Private Equity de Carmignac, composée de quatre experts dédiés, et s’appuie sur les compétences transversales des analystes maison : spécialistes sectoriels, experts ESG et macroéconomiques. Ensemble, ils déploient une approche rigoureuse pour identifier des transactions secondaires de qualité à des conditions attractives. En témoignent les résultats obtenus : Carmignac a su maintenir un niveau moyen de décote à l’acquisition de 15 %, contre une moyenne de 6 % pour le marché secondaire en 20242.

L’essor du marché secondaire ne montre aucun signe d’essoufflement. Certaines projections tablent sur un volume annuel de transactions atteignant les 200 milliards de dollars dès 20253. Cette trajectoire de croissance confirme que le secondaire deviendra un pilier stratégique incontournable des allocations institutionnelles, apportant souplesse, efficacité du capital et solutions de liquidité adaptées. Des fonds comme Carmignac Private Evergreen sont déjà en position de capter ces tendances, en s’appuyant sur des expertises solides, un positionnement stratégique et un accès privilégié aux meilleures opportunités du marché.

Carmignac Private Evergreen

Carmignac Private Evergreen A EUR ACC

- Durée minimum de placement recommandée

- 5 ans

- Indicateur de risque*

- 6/7

- Classification SFDR**

- Article 8

*Echelle de risque du KID (Document d’Informations Clés). Le risque 1 ne signifie pas un investissement sans risque. Cet indicateur pourra évoluer dans le temps. **Le Règlement SFDR (Sustainable Finance Disclosure Regulation) 2019/2088 est un règlement européen qui demande aux gestionnaires d’actifs de classer leurs fonds parmi notamment ceux dits : « Article 8 » qui promeuvent les caractéristiques environnementales et sociales, « Article 9 » qui font de l’investissement durable avec des objectifs mesurables, ou « Article 6 » qui n'ont pas nécessairement d'objectif de durabilité. La classification SFDR des Fonds peut évoluer dans le temps. Pour plus d’informations, visitez : https://eur-lex.europa.eu/eli/reg/2019/2088/oj?locale=fr.

Principaux risques du Fonds

Frais

- Coûts d'entrée

- 4,00% Max. du montant que vous payez au moment de votre investissement. Il s'agit du maximum que vous serez amené à payer. Carmignac Gestion ne facture pas de frais d'entrée. La personne en charge de la vente du produit vous informera des frais réels.

- Coûts de sortie

- 5,00% Max. de votre investissement avant qu’il ne vous soit versé. 5% pourrait être le montant maximum qui peut vous être facturé. Pour les parts A et I, un supplément de 5 % pourrait être le montant maximal pouvant vous être facturé à titre de frais de rachat anticipé dans le cas où vous demanderiez le rachat de vos parts dans les dix-huit (18) mois suivant le lancement du compartiment.

- Frais de gestion et autres frais administratifs et d’exploitation

- 2,60% de la valeur de votre investissement par an. Cette estimation se base sur les coûts réels au cours de l'année dernière.

- Commissions liées aux résultats

- 15,00% des rendements positifs du compartiment, sous réserve d’un Hurdle Rate de cinq pour cent (5%). Le montant réel varie en fonction de la performance de votre investissement.

- Coûts de transaction

- 0,03% de la valeur de votre investissement par an. Il s'agit d'une estimation des coûts encourus lorsque nous achetons et vendons les investissements sous-jacents au produit. Le montant réel varie en fonction de la quantité que nous achetons et vendons.

Performances

| Carmignac Private Evergreen | 24.8 | 0.6 |

| Carmignac Private Evergreen | - | - | - |

Les performances passées ne préjugent pas des performances futures. Elles sont nettes de frais (hors éventuels frais d’entrée appliqués par le distributeur).

Indicateur de référence: N.A.

Articles associés

La gestion de la courbe en J des marchés privés : un des avantages des structures semi-liquides

Un début prometteur pour notre stratégie Evergreen sur les marchés privés

Pourquoi vous devriez (vous aussi) ajouter du Private Equity à votre portefeuille : Illustré en 5 graphiques

La décision d'investir dans le fonds promu doit tenir compte de toutes ses caractéristiques ou de tous ses objectifs, tels qu'ils sont décrits dans son prospectus. Ce document ne peut être reproduit, en tout ou en partie, sans l'autorisation préalable de la société de gestion. Il ne constitue pas une offre de souscription, ni un conseil en investissement. Les informations contenues dans ce document peuvent être partielles et modifiées sans préavis. Les investisseurs peuvent avoir accès à un résumé de leurs droits en français aux liens suivants (paragraphe 5) : France : https://www.carmignac.com/fr-fr/informations-reglementaires; Luxembourg : https://www.carmignac.com/fr-lu/informations-reglementaires; Suisse : https://www.carmignac.com/fr-ch/informations-reglementaires; Belgique : https://www.carmignac.com/fr-be/informations-reglementaires. Le Règlement SFDR (Sustainable Finance Disclosure Regulation) 2019/2088 est un règlement européen qui demande aux gestionnaires d’actifs de classer leurs fonds parmi notamment ceux dits : « Article 8 » qui promeuvent les caractéristiques environnementales et sociales, « Article 9 » qui font de l’investissement durable avec des objectifs mesurables, ou « Article 6 » qui n'ont pas nécessairement d'objectif de durabilité. Pour plus d’informations, visitez : https://eur-lex.europa.eu/eli/reg/2019/2088/oj?locale=fr. La référence à certains titres et instruments financiers est faite à titre illustratif pour mettre en évidence des valeurs qui sont ou ont été incluses dans les portefeuilles des fonds de la gamme Carmignac Portfolio. Elle ne vise pas à promouvoir l'investissement direct dans ces instruments et ne constitue pas un conseil en investissement. La Société de Gestion n'est pas soumise à l'interdiction d'effectuer des transactions sur ces instruments avant d'émettre une communication. Les portefeuilles des fonds Carmignac Portfolio peuvent être modifiés sans préavis. Les performances passées ne sont pas nécessairement indicatives des performances futures. Les performances sont nettes de frais (hors droits d'entrée éventuels prélevés par le distributeur). Le rendement peut varier à la hausse ou à la baisse en fonction des fluctuations des taux de change. Carmignac Private Evergreen désigne le compartiment Private Evergreen de la SICAV Carmignac S.A. SICAV – PART II UCI immatriculée au RCS du Luxembourg sous le numéro B285278. L’accès au Fonds peut faire l’objet de restrictions à l’égard de certaines personnes ou de certains pays. Il ne peut notamment être offert ou vendu, directement ou indirectement, au bénéfice ou pour le compte d’une « U.S. person » selon la définition de la règlementation américaine « Regulation S » et/ou FATCA. Le Fonds présente un risque de perte en capital. Les risques, les frais courants et les autres frais sont décrits dans le KID (Document d’Informations Clés). Le prospectus, KID, et rapports annuels du Fonds sont disponibles sur le site www.carmignac.com et sur simple demande auprès de la Société de Gestion. Le KID doit être remis au souscripteur préalablement à la souscription. • En France : Le prospectus, KID, et les rapports annuels du Fonds sont disponibles sur le site www.carmignac.fr et sur simple demande auprès de la Société de Gestion. • En Suisse : Le prospectus, KID, et les rapports annuels du Fonds sont disponibles sur le site www.carmignac.ch et auprès de notre représentant en Suisse (Switzerland) S.A., Route de Signy 35, P.O. Box 2259, CH-1260 Nyon. Le Service de Paiement est CACEIS Bank, Montrouge, succursale de Nyon / Suisse Route de Signy 35, 1260 Nyon. • En Belgique : Informations légales importantes : ce document n’a pas été soumise à la validation de la FSMA. Elle est destinée aux professionnels uniquement. Ce document constitue une communication marketing publiée par Carmignac Gestion S.A., société de gestion de portefeuille agréée par l’Autorité des Marchés Financiers (AMF) en France, et sa filiale luxembourgeoise, Carmignac Gestion Luxembourg, S.A., société de gestion de fonds d’investissement agréée par la Commission de Surveillance du Secteur Financier (CSSF). « Carmignac » est une marque déposée. « Investing in your interest » est un slogan associé à la marque Carmignac. Ce document ne constitue pas un conseil en vue d’un quelconque investissement ou arbitrage de valeurs mobilières ou tout autre produit ou service de gestion ou d’investissement. L’information et opinions contenues dans cette vidéo ne tiennent pas compte des circonstances individuelles spécifiques à chaque investisseur et ne peuvent, en aucun cas, être considérées comme un conseil juridique, fiscal ou conseil en investissement. Les informations contenues dans cette vidéo peuvent être partielles et sont susceptibles d’être changées sans préavis. Le traitement fiscal dépend des circonstances individuelles de chaque investisseur et peut faire l’objet de changements dans le futur. Veuillez-vous référer à votre conseiller financier et fiscal pour vous assurer de l’adéquation des produits présentés par rapport à votre situation personnelle, votre profil de risque et vos objectifs d’investissement. Ce Fonds ne peut pas être offert ou vendu, directement ou indirectement, au bénéfice ou pour le compte d’une « U.S. Person », selon la définition de la réglementation américaine « Regulation S » et FATCA. Toute décision d’investissement doit se faire après avoir pris connaissance des documents réglementaires en vigueur (et en particulier le prospectus et le KID du produit concerné). Afin de connaître les frais réels prélevés par chaque distributeur, veuillez-vous référer à sa propre grille tarifaire. Les Fonds présentent un risque de perte en capital. Tout renseignement contractuel relatif aux Fonds renseignés dans cette publication figure dans les prospectus de ces derniers. Les prospectus, les KID, les valeurs liquidatives, les derniers rapports (semi) annuels de gestion sont disponibles en français et en néerlandais gratuitement auprès de la société de gestion, tél +352 46 70 60 1ou par consultation du site internet www.carmignac.be ou auprès de Caceis Belgium S.A. qui assure le service financier en Belgique à l’adresse suivante : avenue du port, 86c b320, B-1000 Bruxelles. Les KID doivent être fournis au souscripteur avant chaque souscription, il lui est recommandé de le lire avant chaque souscription. En cas de souscription dans un Fonds soumis à la Directive de la Fiscalité de l’Epargne, conformément à l’article 19bis du CIR92, au moment du rachat de ses actions, l’investisseur sera amené à supporter un précompte mobilier de 30% sur les revenus qui proviendront, sous forme d’intérêts, plus-values ou moins-values, du rendement d’actifs investis dans des créances. Les distributions sont, quant à elles, soumises au précompte de 30% sans distinction des revenus. Toute réclamation peut être transmise à l’attention du service de Conformité CARMIGNAC GESTION, 24 place Vendôme - 75001 Paris – France, ou à l’adresse complaints@carmignac.com ou auprès du service de plainte officiel en Belgique, sur le site www.ombudsfin.be.