Si les actions occupent souvent le devant de la scène dans l'univers de l'investissement, les obligations demeurent une composante essentielle de la construction patrimoniale. Véritables instruments offrant des perspectives d'équilibre, elles peuvent permettre de générer des revenus potentiellement récurrents, d'enrichir la diversification des allocations et d’être moins dépendants des variations des marchés « actions » au sein d'un portefeuille.

Voici donc quelques éléments pour mieux appréhender les obligations, une classe d’actifs souvent méconnue :

Qu'est-ce qu'une obligation ?

A titre d’illustration, une obligation est un instrument financier listé pouvant être assimilé à un emprunt émis par un État, une collectivité locale ou une entreprise afin de financer ses projets ou son développement. En achetant une obligation, un investisseur met à disposition ses fonds en échange d'une rémunération (le coupon) sur une durée précise connue dès le départ. À l’échéance de l’obligation, sauf faillite, son émetteur rembourse le capital qu’il a initialement emprunté.

Exemple simple : Une entreprise émet une obligation de 1 000 000 € sur 5 ans avec un intérêt annuel de 4 %. En investissant dans cette obligation, elle verse :

- 40 000 € d'intérêts chaque année ;

- le remboursement du capital (1 000 000 €) à l'échéance, sous réserve que l'émetteur soit en mesure d'honorer ses engagements.

Quelle est la différence entre une obligation et une action ?

La principale différence est simple : en achetant une action, vous devenez copropriétaire d'une entreprise et détenez une fraction de son capital. En achetant une obligation, vous lui prêtez de l'argent pour une durée déterminée en échange d’une rémunération. Cette distinction influence directement le niveau de risque, les perspectives de rendement et la manière dont vous êtes rémunéré.

| Vous devenez propriétaire d'une partie de l'entreprise. | Vous devenez prêteur à une entreprise ou à un État. |

| Il n'y a pas de durée définie : vous pouvez conserver l'action aussi longtemps que vous le souhaitez. | L'investissement est réalisé pour une durée déterminée, appelée échéance ou maturité. |

| Votre rémunération peut provenir des dividendes, lorsqu'ils sont versés. | Votre rémunération prend généralement la forme d'intérêts réguliers, appelés coupons. |

| Le montant des dividendes n'est pas garanti et peut varier dans le temps. | Le montant du coupon est souvent connu à l'avance. |

| Le potentiel de gain peut être élevé, mais les variations de valeur sont souvent plus importantes. | Les perspectives de rendement sont généralement plus modérées, mais les variations de valeur sont souvent moins importantes. |

| En cas de faillite, les actionnaires ne sont pas prioritaires par rapport aux créanciers. | En cas de faillite, les créanciers sont généralement remboursés avant les actionnaires. |

| Le potentiel de performance est lié à la croissance et à la valorisation de l'entreprise en bourse. | Le potentiel de performance dépend principalement de l'évolution des taux d'intérêt, du niveau du coupon et de la qualité de crédit de l'émetteur. |

Pourquoi les obligations occupent-elles une place importante dans une allocation ?

Les obligations sont souvent utilisées pour trois raisons principales :

1. Générer des revenus potentiels

2. Diversifier son patrimoine

3. Réduire le risque global de son allocation

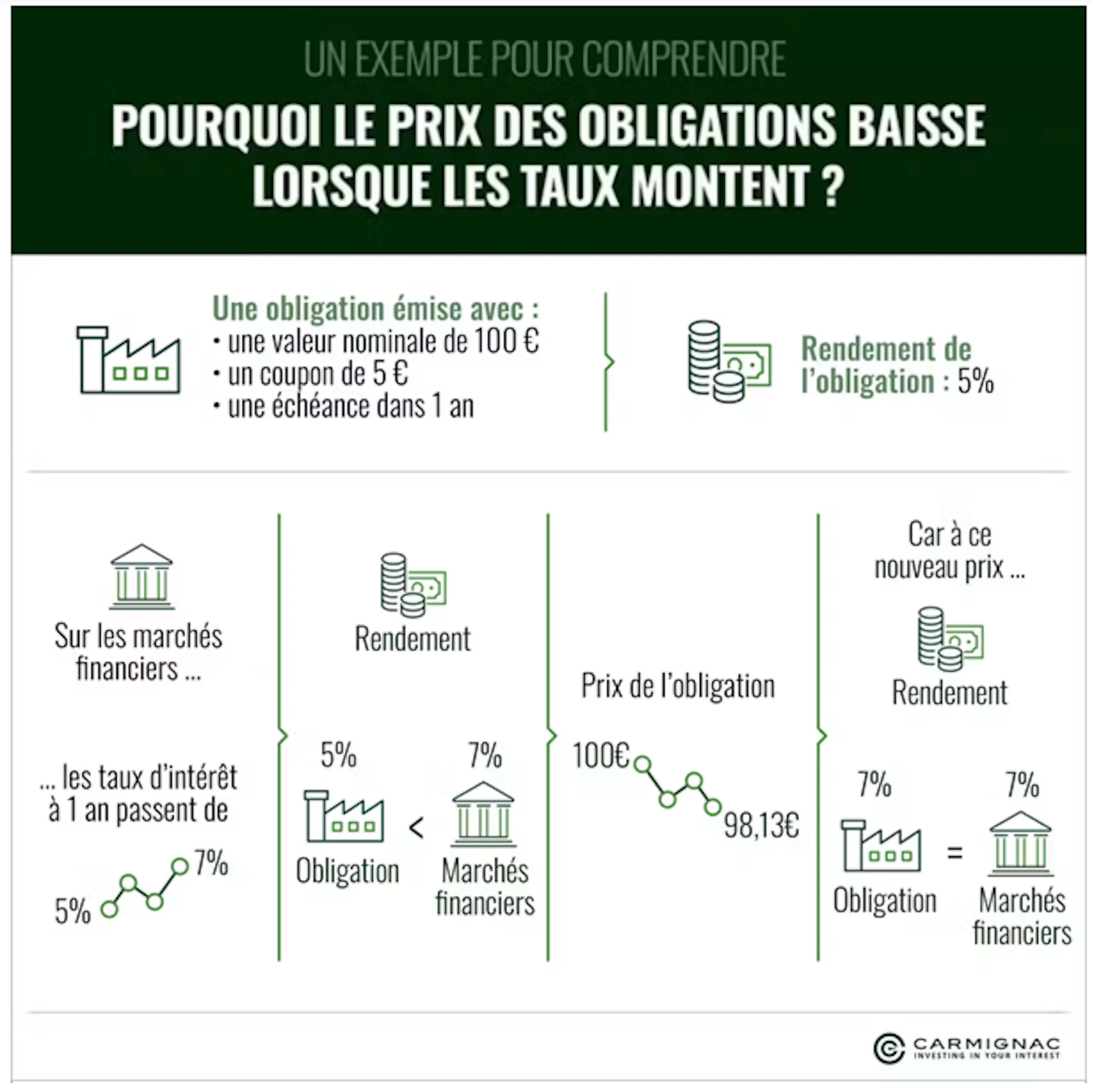

Comment la valeur d'une obligation évolue-t-elle ?

Contrairement à une idée reçue, le prix d'une obligation peut varier sur le marché secondaire. Cette évolution dépend principalement de deux facteurs :

- Les taux d'intérêt : lorsque les taux montent, la valeur des obligations déjà émises a tendance à baisser. À l'inverse, lorsque les taux baissent, leur valeur tend à augmenter.

- La qualité de l'émetteur : plus la capacité de remboursement d'un État ou d'une entreprise est jugée solide, plus ses obligations sont susceptibles d'être recherchées par les investisseurs. Si sa qualité de crédit se détériore, les obligations émises peuvent être délaissées par les investisseurs et le prix d’échange baissé.

Ainsi, même si les obligations sont généralement considérées comme moins risquées que les actions, leur valeur peut évoluer à la hausse comme à la baisse.

Pourquoi les niveaux de rémunération peuvent-ils être différents ?

La rémunération versée à l’investisseur dépend de la durée d’emprunt et du profil de risque de l’émetteur. Comme pour un emprunt immobilier, plus la durée de l’emprunt contracté est longue, plus le taux d’intérêt est élevé. De même, plus le profil de risque de l’emprunteur est élevé, plus le taux d’intérêt de l’obligation est important.

Quels sont les principaux risques ?

Comme tout investissement, les obligations comportent des risques.

Le risque de crédit

Le risque de taux

Le risque d'inflation

Quels sont les principaux avantages ?

Comme tout investissement, les obligations présentent plusieurs atouts.

Des revenus potentiellement réguliers

Une priorité de remboursement

Un outil de diversification

Une meilleure visibilité sur le capital investi

Ce qu'il faut retenir

Les obligations constituent un pilier historique de la gestion de patrimoine.

Elles peuvent contribuer à générer des revenus réguliers1, à diversifier un portefeuille et à apporter un profil de risque en portefeuille différent pour l’adapter aux investisseurs.

Pour autant, elles ne sont pas dépourvues de risques. La qualité de l'émetteur, l'évolution des taux d'intérêt et le contexte économique restent des éléments déterminants dans leur performance.

Dans une allocation patrimoniale de long terme, les obligations peuvent ainsi jouer un rôle complémentaire aux actions afin d'accompagner les objectifs de chacun.

FAQ : les questions les plus fréquentes sur les obligations

Communication publicitaire

Ceci est une communication publicitaire. Ce document ne peut être reproduit en tout ou partie, sans autorisation préalable de la société de gestion. Il ne constitue ni une offre de souscription, ni un conseil en investissement. Les informations contenues dans cet article peuvent être partielles et sont susceptibles d’être modifiées sans préavis.