Der Preis der Resilienz

Trotz sechs Wochen voller Spannungen haben sich die Märkte bisher gut behauptet. Eine Solidität, die vor allem auf den (optimistischen) Aussichten für das Gewinnwachstum beruht.

![[Management Team] [Author] Thozet Kevin](https://carmignac.imgix.net/uploads/NextImage/0001/18/%5BManagement-Team%5D-Thozet-Kevi.png?auto=format%2Ccompress&fit=fill&w=3840)

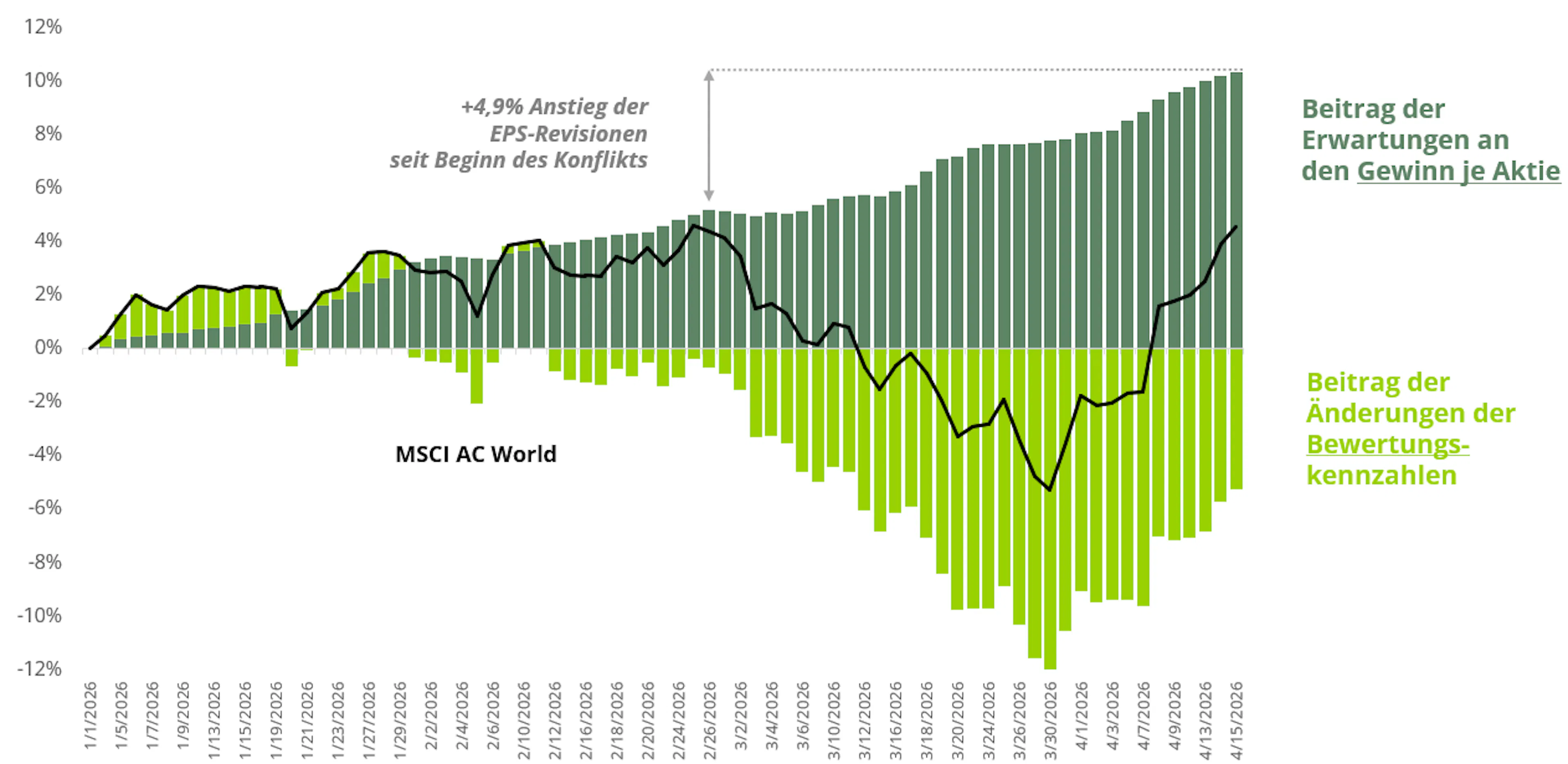

MSCI AC World Performanceanalyse : Der Einfluss von Gewinnen und Bewertungen

Quelle: Carmignac, Bloomberg, 16. April 2026.

Seit sechs Wochen dauert der Konflikt im Nahen Osten inzwischen an. Die entsprechende Entwicklung an den Aktienmärkten mag manchen überraschen. Nach einer kurzen Korrekturphase haben die Börsenindizes ihre Verluste größtenteils wieder wettgemacht und im Iran sogar ihr Vorkriegsniveau übertroffen. Ist dies die Folge seliger Selbstzufriedenheit oder Ausdruck einer klaren Einschätzung der Fundamentaldaten aus den Unternehmen?

Eine Untersuchung der Performancefaktoren wichtiger globaler Indizes bringt Licht in dieses scheinbare Paradoxon. Die Bewertungskennzahlen konnten die Märkte nicht stützen; sie sanken insgesamt. Dividenden spielten ebenfalls nur eine untergeordnete Rolle. Es sind also die Gewinne; die Gewinndynamik erklärt den Aufschwung an den Märkten. Seit Beginn des Iran-Konflikts wurden die Gewinnwachstumserwartungen für 2026 um mehr als 4 % angehoben und liegen nun bei rund +20 % für den globalen Aktienindex!1 Dieser Faktor erklärt die Widerstandsfähigkeit der Märkte trotz der Unsicherheiten. Im deutlichen Gegensatz zu den positiven Gewinnerwartungen steht das angespannte Umfeld aus restriktiveren Finanzbedingungen, steigenden Zinsen in Verbindung mit höherer Inflation, sich abschwächender Konjunktur und einem bereits weitgehend ausgeschöpften Druck auf Kosten und Margen.

Die Märkte haben sich nicht getäuscht: Die Gewinne der Energiesektoren wurden, getrieben vom Wiederanstieg der Öl- und Gaspreise, deutlich nach oben korrigiert, und zwar um mehr als 35 %.1 Sie allein machen den Großteil der Aufwärtskorrekturen beim Gewinn pro Aktie auf Index- oder Marktebene aus – in Europa und Japan sogar mehr als die Gesamtsumme. Bei den Roh- Hilfs- & Betriebsstoffen gilt eine ähnliche Logik. Auch für den Technologiesektor, insbesondere den amerikanischen, werden die Prognosen weiterhin nach oben korrigiert; die Gewinne werden dort für dieses Jahr nun bei +15 % erwartet, was einem Anstieg von 6 Prozentpunkten gegenüber Ende Februar entspricht.1 In dieser Branche profitieren die Unternehmen in vollem Umfang vom Investitionszyklus im Bereich der Künstlichen Intelligenz. Aber wird der Energiepreisanstieg dabei ausreichend berücksichtigt?

Im Gegensatz dazu wurden die Erwartungen für die Sektoren Konsum und Industrie nach unten korrigiert. Steigende Preise an den Tankstellen wirken wie eine Steuer für die Haushalte und belasten die Gewinnmargen der Unternehmen. Diese Anpassungen fielen jedoch relativ gering aus. Insgesamt wird der Energie-Schock als stark genug angesehen, um manche Sektorgewinne anzukurbeln, aber noch nicht stark genug, um den Rest der Wirtschaft aus der Bahn zu werfen, was von einem gewissen Optimismus zeugt.

Das ist der Wendepunkt. Das Szenario eines Marktrückgangs geht von einem erheblichen negativen Angebotsschock für das Wachstum aus, der auf Störungen im Zusammenhang mit der Sperrung einer Seeroute zurückzuführen ist, über die 10 bis 15 % des weltweiten Seehandels abgewickelt werden. Hinzu kommen die Auswirkungen steigender Ölpreise entlang der gesamten Wertschöpfungskette, was insgesamt das Stagflationsszenario darstellt. Im Gegensatz dazu würde das bullische Szenario auf einer Bewertungsnormalisierung auf das (optimistische) Vorkriegsniveau, also dem 17- bis 20-fachen der Gewinne der nächsten 12 Monate, beruhen. Voraussetzung wäre dafür eine raschen Lösung der aktuellen Krise und einer weniger starke geldpolitischen Straffung als erwartet aufgrund verzögerter negativer Auswirkungen auf das Wachstum. Auf Basis dieser Ergebniserwartungen würde dies ein zusätzliches Kurssteigerungspotenzial in Höhe von etwa 10 % für die Aktienmärkte bedeuten.1