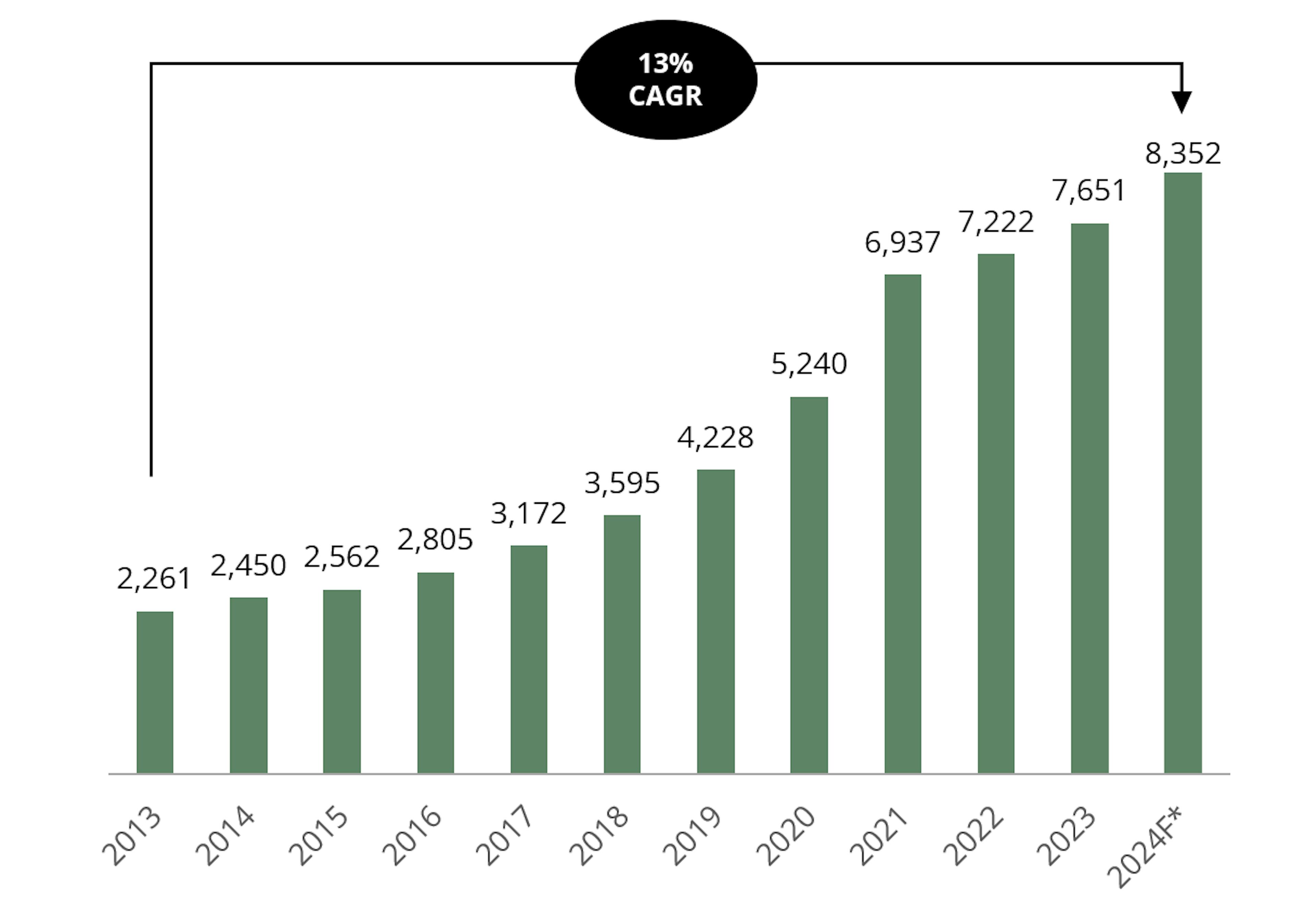

Der Private Equity-Sekundärmarkt hat sich von einer obskuren Ecke alternativer Investitionen zu einem florierenden Ökosystem mit rekordverdächtigen Transaktionsvolumina entwickelt. Was einst ein Nischenmarkt war, der hauptsächlich notleidenden Verkäufern diente, hat sich dramatisch entwickelt. Im Jahr 2024 erreichte der weltweite Sekundärmarkt mit einem Transaktionsvolumen von ca. 160 Mrd. USD ein Allzeithoch, was ein bemerkenswertes Wachstum gegenüber 114 Mrd. USD im Jahr 2023 und 103 Mrd. USD im Jahr 2022 darstellt. In den letzten zehn Jahren ist der Sekundärmarkt mit einer beeindruckenden durchschnittlichen jährlichen Wachstumsrate von 18 % gewachsen und hat damit sogar die robuste Wachstumsrate von 15 % des primären Private Equity-Marktes1 übertroffen.

Dieses robuste Wachstum kann auf das günstige Marktumfeld der letzten Jahre zurückgeführt werden, vor allem aber auf langfristige strukturelle Veränderungen auf den privaten Märkten.

PRIVATE EQUITY WELTWEIT (PRIMÄREINLAGEN) AUM (MRD. $)

GLOBALE SECONDARY-TRANSAKTIONEN (MRD. $)

Das derzeitige makroökonomische Umfeld hat besonders günstige Bedingungen für das Wachstum des Sekundärmarktes geschaffen. Erhöhte Zinssätze haben die traditionellen Austrittsmöglichkeiten erheblich beeinträchtigt, da sowohl die IPO-Aktivitäten als auch die M&A-Transaktionen merklich zurückgegangen sind. Infolgedessen haben Private Equity-Manager die Haltefristen für Portfoliounternehmen verlängert, was zu einem Missverhältnis zwischen den Lebenszyklen der Fonds und den Liquiditätserwartungen der Anleger geführt hat.

Dieses Phänomen der verlängerten Haltedauer hat sich auf das gesamte Private Equity-Ökosystem ausgewirkt. Da die Fondsmanager Investitionen über den ursprünglich vorgesehenen Zeitraum hinaus behalten, sehen sich die Limited Partners (LPs) mit verzögerten Ausschüttungen konfrontiert, was ihre Fähigkeit, neue Engagements einzugehen, möglicherweise einschränkt. Einige institutionelle Anleger haben auch festgestellt, dass sie aufgrund des Nennereffekts - bei dem sinkende Bewertungen auf dem öffentlichen Markt automatisch die prozentuale Zuteilung zu privaten Vermögenswerten erhöhen - im Verhältnis zu Investitionen auf dem öffentlichen Markt zu viel in Private Equity investiert haben. Diese Faktoren zusammengenommen sind für LPs zwingende Gründe, Sekundärverkäufe in Betracht zu ziehen.

Die historisch günstige Nachfrage- und Angebotsdynamik hat einen Käufermarkt begünstigt, der es den Käufern ermöglicht, aus einem breiten Pool von Vermögenswerten auszuwählen und LP-Anteile zu attraktiven Preisen auszuhandeln. Dieses Umfeld hat die Entstehung attraktiver Preisnachlässe begünstigt, wie die nachstehende Grafik zeigt.

PREISGESTALTUNG VON LP-GEFÜHRTEN NEBENWERTEN (% NAV)

Obwohl die erfolgreich abgeschlossenen Geschäfte besonders attraktiv waren, führte der starke Preisverfall zu einer erheblichen Geld-Brief-Spanne, was die Transaktionen erschwerte. Viele Verkäufer entschieden sich dafür, ihre Aktivitäten in Erwartung günstigerer Bedingungen aufzuschieben. Im Jahr 2023 kam es jedoch zu einem Wiederanstieg der Preise, was zu einem Anstieg des Transaktionsflusses führte. Diese Normalisierung der Preistrends setzte sich bis ins Jahr 2024 fort und sorgte für ein robustes und günstiges Umfeld für den Abschluss von Geschäften.

Nach den jüngsten Marktturbulenzen, die durch Trumps schwankende Zollankündigungen ausgelöst wurden, stehen viele bestehende Private-Equity-Investoren vor Überlegungen zur Neugewichtung ihres Portfolios, von denen einige durch den Nennereffekt infolge der stürzenden öffentlichen Märkte angetrieben werden könnten. Dies könnte eine gute Kaufgelegenheit für Secondary-Investoren darstellen und die positive Dynamik eines Käufermarktes weiter verstärken, was möglicherweise eine Verhandlungsmacht über Rabatte ermöglicht.

Die Anleger erleben den Beginn einer sekundären Kaufgelegenheit auf den privaten Märkten und sollten ab heute an diesem langfristigen Trend teilhaben können. Der Carmignac Private Evergreen verfügt über eine bedeutende Allokation in Sekundärwerte, die auf eine wesentliche Allokation in sekundäre Co-Investitionen abzielt. Dies unterstreicht die umsichtige Nutzung von Sekundärmarktchancen durch den Fonds, um die Diversifikation des Portfolios und die potenziellen Renditen zu verbessern.

Der Fonds profitiert darüber hinaus von einer strategischen Allianz mit Clipway, einem führenden, hochinnovativen, auf LP-Interessen fokussierten Secondary-Unternehmen. Diese Partnerschaft entstand aus der beträchtlichen Anfangsinvestition von Carmignac aus der eigenen Bilanz, um den ersten Fonds von Clipway zu gründen, und festigte eine Grundlage des Vertrauens und der Zusammenarbeit. Dank dieser Partnerschaft erhält Carmignac Private Evergreen kontinuierlich Co-Investitionsmöglichkeiten neben dem Hauptfonds von Clipway - ohne Gebühr und ohne Mitnahmeeffekt - und ermöglicht es unseren Experten, eine umfangreiche Pipeline zu prüfen.

Diese Partnerschaft in Verbindung mit dem internen Private-Equity-Team von Carmignac, das sich aus vier engagierten Experten zusammensetzt, wird auch von Sektoren-, ESG- und makroökonomischen Analysten und Spezialisten unterstützt. Dies ermöglicht es uns, eine All-in-One-Lösung anzubieten, die qualitativ hochwertige Transaktionen sucht und die attraktiven Preisvorteile der Sekundärmärkte nutzt: Carmignac hat einen disziplinierten Ansatz bei der Preisgestaltung verfolgt und einen durchschnittlichen Abschlag von 15 % beim Abschluss2 erzielt, der deutlich über dem durchschnittlichen Abschlag für Buy-outs von 6 % im Jahr 2024 liegt.

Die Expansion des Sekundärmarktes zeigt keine Anzeichen einer Verlangsamung, und einige Prognosen gehen davon aus, dass das jährliche Transaktionsvolumen im Jahr 2025 200 Mrd. USD erreichen könnte3. Dieser Trend untermauert eine Zukunft, in der Sekundärtransaktionen zunehmend integraler Bestandteil institutioneller Anlagestrategien werden und größere Flexibilität und verbesserte Kapitaleffizienz bieten. Mit der Reifung des Marktes sind weitere Innovationen bei den Transaktionsstrukturen, den Preisbildungsmechanismen und der Zugänglichkeit zu erwarten. Fonds wie Carmignac Private Evergreen machen sich diese Trends und die attraktive Marktdynamik bereits zunutze.

Carmignac Private Evergreen A EUR ACC

- Empfohlene Mindestanlagedauer

- 5 Jahre

- Risikoskala*

- 6/7

- SFDR-Klassifizierung**

- Artikel 8

*Die Definition der Risikoskala finden Sie im KID/BIB (Basisinformationsblatt). Das Risiko 1 ist nicht eine risikolose Investition. Dieser Indikator kann sich im Laufe der Zeit verändern. **Die Offenlegungsverordnung (Sustainable Finance Disclosure Regulation - SFDR) 2019/2088. Die SFDR-Klassifizierung der Fonds kann sich im Laufe der Zeit ändern.

Hauptrisiken des Fonds

Kosten

- Einstiegskosten

- 4.00% Max. des Betrags, den Sie beim Einstieg in diese Anlage zahlen. Dies ist der Höchstbetrag, der Ihnen berechnet wird. Carmignac Gestion erhebt keine Eintrittsgebühr. Die Person, die Ihnen das Produkt verkauft, teilt Ihnen die tatsächliche Gebühr mit.

- Ausstiegskosten

- 5.00% Max. in % Ihrer Investition, bevor sie an Sie ausgezahlt wird. 5% könnte der maximale Betrag sein, der Ihnen in Rechnung gestellt werden kann. Bei den Anteilsklassen A und I können zusätzlich 5 % der Höchstbetrag sein, der Ihnen als Vorfälligkeitsentschädigung in Rechnung gestellt werden kann, wenn Sie Ihre Anteile innerhalb von achtzehn (18) Monaten nach Auflegung des Teilfonds zurückgeben möchten.

- Verwaltungsgebühren und sonstige Verwaltungs- oder Betriebskosten

- 2.42% des Werts Ihrer Anlage pro Jahr. Hierbei handelt es sich um eine Schätzung auf der Grundlage der tatsächlichen Kosten des letzten Jahres.

- Erfolgsgebühren

- 15.00% in % der positiven Performance des Teilfonds unter Berücksichtigung einer Hurdle Rate von fünf Prozent (5%). Der tatsächliche Betrag variiert je nach der Performance Ihrer Investition.

- Transaktionskosten

- 0.03% des Werts Ihrer Anlage pro Jahr. Hierbei handelt es sich um eine Schätzung der Kosten, die anfallen, wenn wir die Basiswerte für das Produkt kaufen oder verkaufen. Der tatsächliche Betrag hängt davon ab, wie viel wir kaufen und verkaufen.

Performance

| Carmignac Private Evergreen | +0.6 | +24.8 |

| Carmignac Private Evergreen | +16.4% | - | +24.4% |

Quelle: Carmignac Stand 30. Mai 2025.

Wertentwicklungen der Vergangenheit lassen keine Rückschlüsse auf zukünftige Wertverläufe zu. Wertentwicklung nach Gebühren (keine Berücksichtigung von Ausgabeaufschlägen die durch die Vertriebsstelle erhoben werden können) Der Fonds ist mit einem Kapitalverlustrisiko verbunden.

Referenzindikator: -