Nach drei aufeinanderfolgenden Rekordjahren an den Anleihemärkten erscheinen die Aussichten für 2026 ungewisser. Diese Unsicherheit wird durch hohe Bewertungsniveaus risikoreicher Vermögenswerte und durch sichtbare wirtschaftliche und geopolitische Ungleichgewichte noch verstärkt. Diese Unsicherheiten am möglichen Ende des aktuellen Konjunkturzyklus bieten jedoch Anlagechancen für flexible Anleihestrategien.

1) Wachstum nach oben korrigiert, doch weiterhin anhaltende spannungen

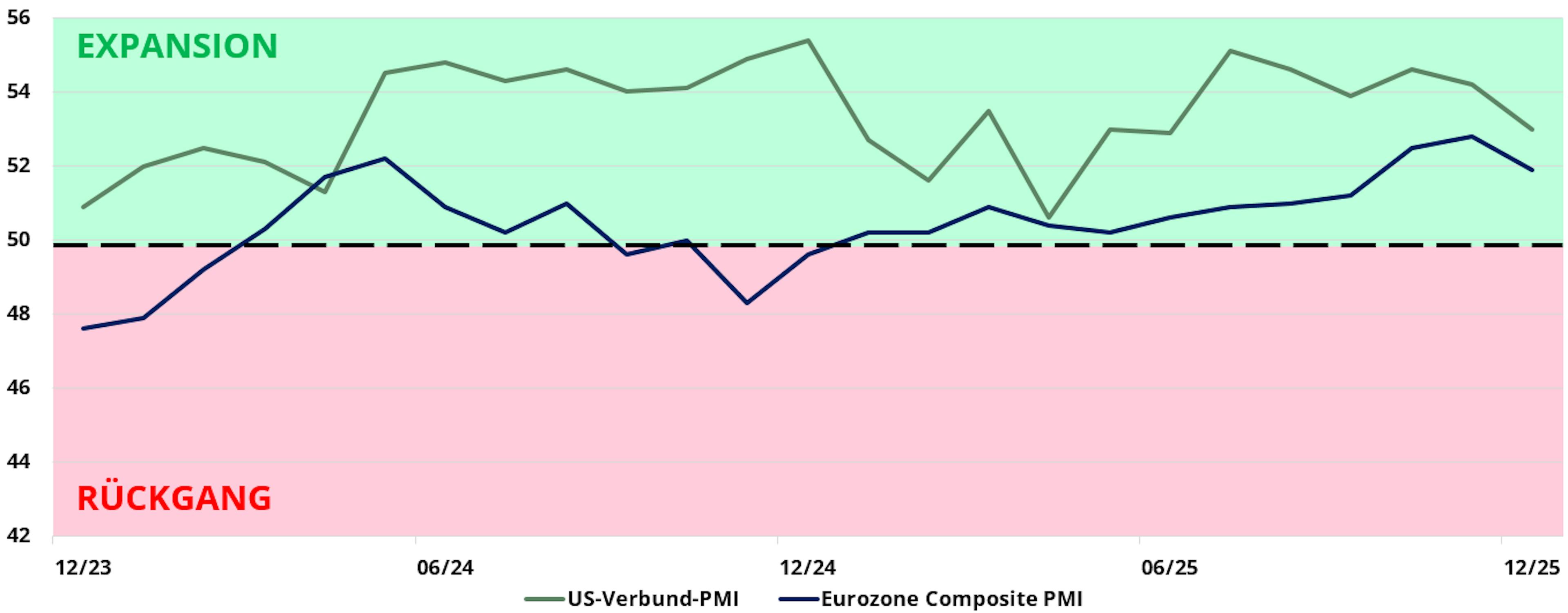

- Während Anleger die Pläne der Eurozone-Länder hinsichtlich fiskalischer Anreize zur Kenntnis genommen haben, was zu einem allgemeinen Anstieg der langfristigen Zinsen auf dem alten Kontinent geführt hat, waren die Aussichten für die USA im Jahr 2025 deutlich volatiler (siehe Abbildung 1).

- Tatsächlich löste der Einzug von Donald Trump ins Weiße Haus eine Welle der Besorgnis über das Wachstumspotenzial amerikanischer Unternehmen und den Arbeitsmarkt aus, die durch die Schließung der amerikanischen Behörden noch verschärft wurde, da Investoren keine belastbare Datengrundlage hatten, um die Widerstandsfähigkeit der amerikanischen Wirtschaft am Ende des Jahres einzuschätzen.

- Infolgedessen sanken die langfristigen Zinsen in den USA im Jahr 2025 um 40 Basispunkte, obwohl das Wirtschaftswachstum im dritten Quartal mit 4,3 % einen Höhepunkt erreichte und der Arbeitsmarkt bis zu diesem Zeitpunkt eine gewisse Widerstandsfähigkeit zeigte.

- Auch bei den kurzfristigen US-Zinsen scheint nach drei aufeinanderfolgenden Zinssenkungen durch die FED im Jahr 2025 die Zuversicht zu überwiegen, wobei der Marktkonsens für 2026 zwei bis drei Zinssenkungen prognostiziert.

- Angesichts der Tatsache, dass die Inflation weiterhin über dem Zielwert der FED liegt, die Konjunkturmaßnahmen vor den Zwischenwahlen im November voraussichtlich weiterhin greifen werden und die geopolitische Lage weiterhin turbulent bleibt, erscheint es angesichts des aktuellen Niveaus der US-Zinsmärkte sinnvoll, sich auf einen Anstieg sowohl der kurzen als auch der langen Zinsen einzustellen.

2) Defizit-finanzierte Massnahmen ermöglichen eine Verlängerung des Zyklus

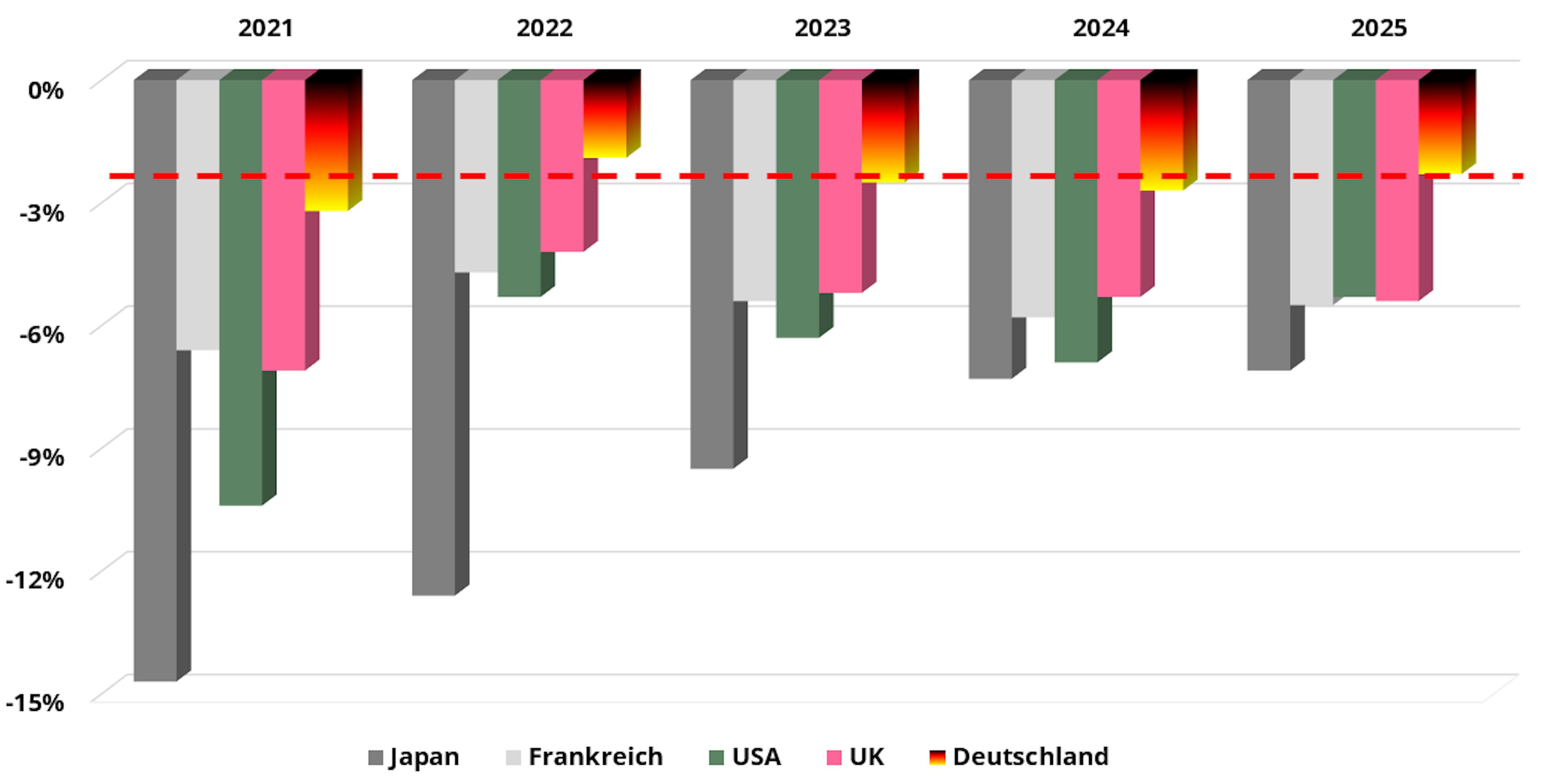

- Das derzeitige geopolitische Umfeld führt zu kostspieligen Investitionsmaßnahmen in verschiedenen Volkswirtschaften, um die Herausforderungen im Zusammenhang mit der Remilitarisierung sowie den intensiven Handelskriegen zu begegnen.

- Dieser Defizitanstieg erhöht die Zinslast für diese Staaten, was zu noch unausgeglicheneren Haushalten und vermehrten Emissionen von Anleihen zur Finanzierung des Staatsverschuldung führt.

- Wir glauben, dass das Überangebot an Anleihen auf dem Markt auf eine begrenzte Nachfrage treffen dürfte, da die japanische „Carry-Strategie“ ausläuft, weniger preissensible Akteure wie Zentralbanken oder Pensionsfonds sich aus Staatsanleihen zurückziehen und Schwellenländermärkte nun offenbar Gold gegenüber Industrieländer-Staatsanleihen bevorzugen.

- Obwohl Unternehmen und risikoreichere Anlagen insgesamt von diesem durch die großzügige Staatsausgabenpolitik generierten Wachstumsüberschuss profitieren könnten, scheint das Potenzial für eine Verengung der Credit Spreads sowohl im Segment der Unternehmensanleihen als auch bei den externen Credits und Schwellenländer-Anleihen insgesamt begrenzt zu sein.

- Dies spricht für eine selektive Auswahl von Credit-Emittenten in dieser Zyklusphase und nicht für eine passiv gewichtete Strategie der Positionierung in risikoreichen Anlagen wie High Yield-Credits, nur weil der Zyklus anhält und weiterhin auskömmliche Renditen zu erwarten sind.

- Das Paradigma steigender Staatsverschuldungen in den Industrieländern sollte jedoch als Investitionschance betrachtet werden. Es ermöglicht in der Tat eine aktive Verwaltung, um Kurvenstrategien umzusetzen, um potenziell von einem deutlicheren Anstieg der langfristigen Zinsen im Vergleich zu den kurzen Zinskurven-Enden zu profitieren, und um zu versuchen, die besten unter den weniger günstigen in diesem Universum zu identifizieren, in dem die Zinskonvergenz im Gegensatz zu den Volkswirtschaften unterschiedliche Entwicklungspfade eingeschlagen haben.

3) Schwellenländer-Emittenten profitieren von einer positiven Dynamik

- In einem fragmentierten und nicht synchronisierten globalen Umfeld scheinen Schwellenländer-Emittenten im Vergleich zu ihren Industrieländer-Pendants besser für die Zukunft aufgestellt zu sein.

- Mit Ausnahme Asiens, das weiterhin unter der enttäuschenden Dynamik des chinesischen Epizentrums leidet, haben Schwellenländer gemeinsame Merkmale: einen weit verbreiteten Rückgang der Verbraucherpreise, ein bescheidenes, aber positives Wachstum, wobei kontrollierte Schuldenstand–Anpassungen schon vor mehr als 10 Jahren vorgenommen wurden.

- Viele Schwellenländer profitieren auch von der Balkanisierung des globalen Schachbretts; mit dem Aufkommen neuer Wirtschaftsmächte, die Rohstoffe exportieren, der Rückverlagerung ehemals asiatischer Produktionsketten in die Nähe westlicher Verbraucher oder der Entstehung einer südamerikanischen Allianz mit der Trump-Regierung.

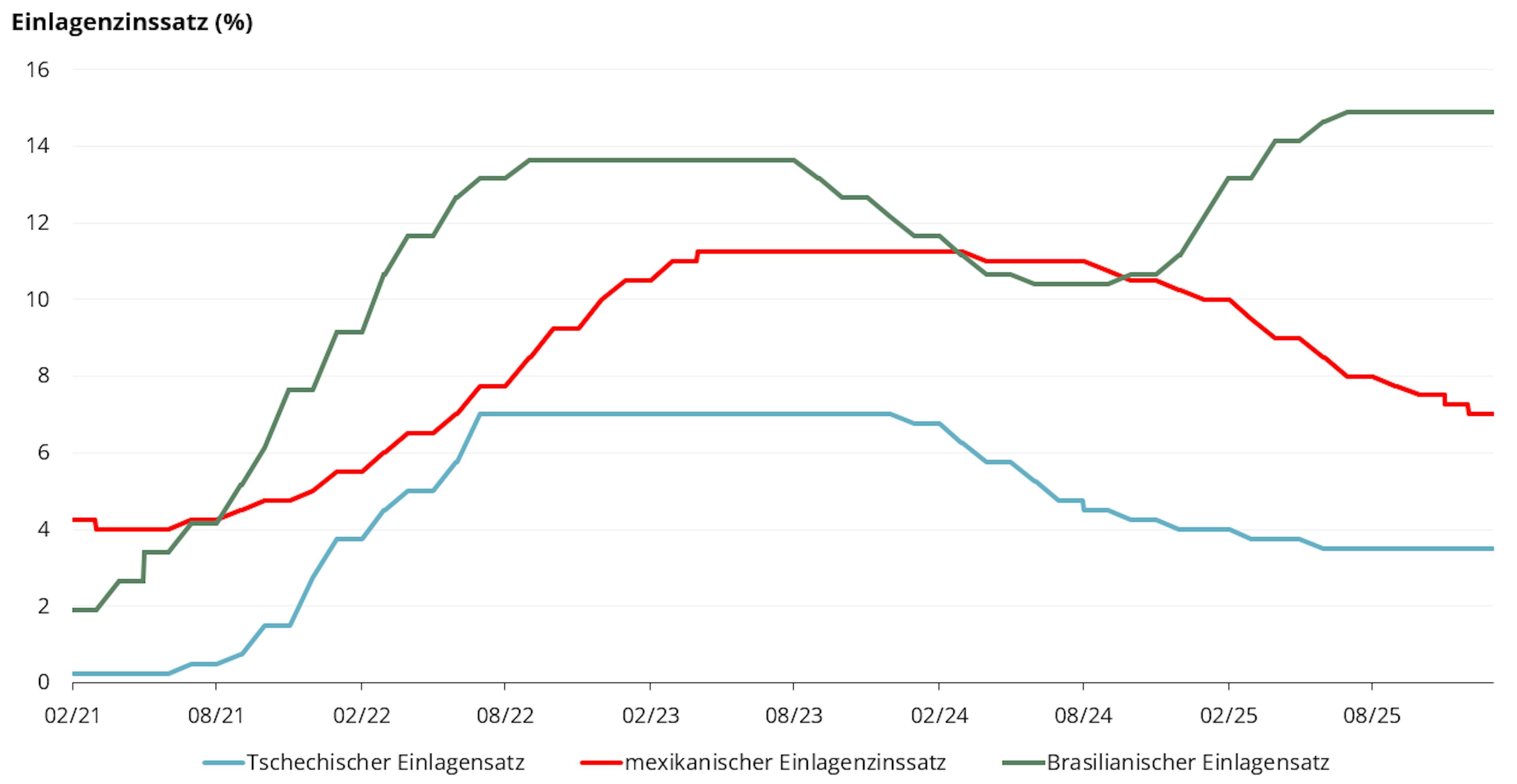

- Wir bevorzugen derzeit Schwellenländer-Anleihen, die in lokaler Währung emittiert wurden, da sie Rekord-Carry-Niveaus und ein relevantes Straffungspotenzial bieten (siehe Abbildung 3), da deren Zentralbanken bislang eine restriktive Politik verfolgt haben, um die Inflation im Einklang mit ihren Zielen zu halten.

- Zudem sind auch die technischen Faktoren günstig, da die Zuflüsse in diese Anlageklasse zunehmen, was die Bewertungen in den kommenden Monaten stützen dürfte.

4) Inflation: lebendig und munter

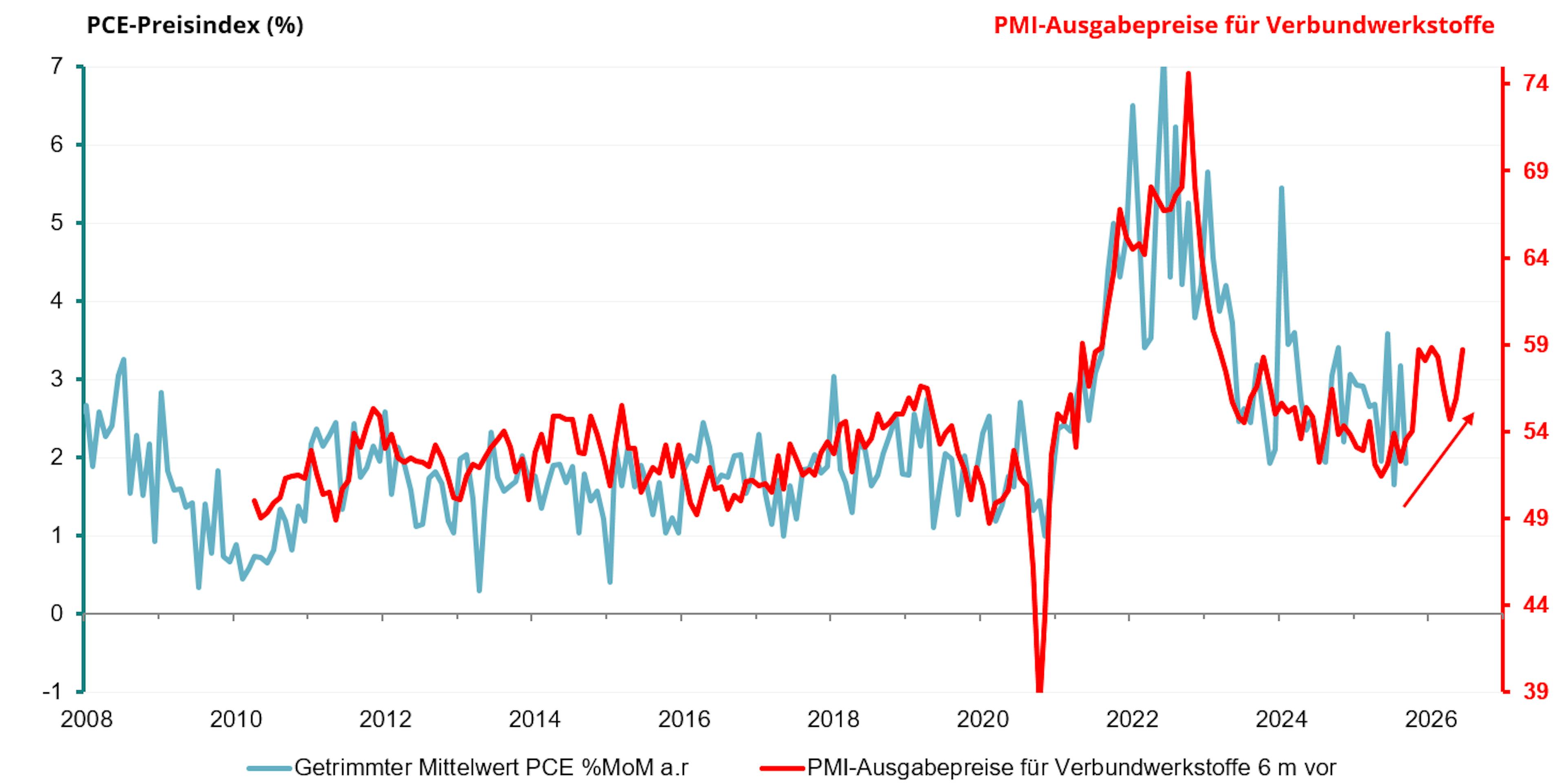

- Wir glauben, dass die 2025 von der Trump-Regierung beschlossenen Reformen in der ersten Jahreshälfte 2026 erste Auswirkungen auf die US-Wirtschaft zeigen werden (siehe Abbildung 4). Während die Inflationsrate in den letzten 12 Monaten weiterhin bei knapp 3 % liegt, werden sich die Zölle auf die kommenden Statistiken zweifellos negativ auswirken; auch für die FED, die außer einer restriktiveren Haltung nur über begrenzte Mittel zur Eindämmung der Inflation verfügt.

- Neben der Einführung von Zöllen könnte die von der amerikanischen Regierung beschlossene neue Einwanderungspolitik unserer Meinung nach zu erhöhten Spannungen auf dem Arbeitsmarkt und höheren Löhnen führen. Angesichts der Remigrationsbemühungen und des abrupten Zuwanderungs-Stopps könnten diese Reformen das Risiko einer Preis-Lohn-Spirale erhöhen, was langfristig in der Regel stark inflationär wirkt.

- Dennoch sind wir der Ansicht, dass dieses Szenario eine realistische Anlagechance beinhaltet, da es offenbar nicht in den Marktkonsens einfließt, der für die kommenden Jahre von einem stabilen Inflationsszenario von 2,5 % ausgeht. Wenn wir Inflationsstatistiken sehen würden, die stärker als erwartet ausfallen, könnte die Allokation in inflationsindexierte Anleihen oder Inflationsswaps zusätzliche Performance generieren.

- Dieser Trend lässt sich auch auf die Eurozone übertragen, wo die Inflation 2025 erheblich vom Rückgang der Rohstoffpreise profitiert hat, aber dennoch über dem von der EZB festgelegten Zielwert von 2 % bleibt, wobei aus denselben Gründen – fiskalische Anreize und Protektionismus – ein gewisses Risiko eines Wiederanstiegs besteht.

- Angesichts der weiterhin zahlreichen geopolitischen Spannungen sind wir der Ansicht, dass inflationsgebundene Instrumente auch als makroökonomische Absicherung gegen mögliche Rohstoffpreissteigerungen dienen können. Da die Rohölpreise wieder auf das Niveau von Januar 2021 zurückgekehrt sind, ist das Aufwärtsrisiko beträchtlich.

5) Eine Option für die aktuelle Marktsituation: Carmignac Portfolio Flexible Bond

- Angesichts der oben diskutierten Faktoren könnte das derzeitige Umfeld aufgrund hoher Bewertungsniveaus und wirtschaftlicher Ungleichgewichte zunächst zu Zurückhaltung oder Skepsis hinsichtlich des zu verfolgenden Ansatzes führen. Aber gerade in einem Umfeld, in dem risikofreie Renditen (Euro-Geldmarktfonds oder strukturierte Produkte) in der Regel unter der Inflationsrate liegen, muss Handeln Vorrang vor Abwarten haben.

- Unserer Ansicht nach sind inflationsindexierte Instrumente nach wie vor eines der letzten attraktiven Teilsegmente am Rentenmarkt, während andere Unternehmens- und Staatsanleihen nur begrenztes Potenzial für die weitere Zinskurvenentwicklung aufweisen. Mit einem Portfolio-Anteil in Höhe von 20%, der in inflationsindexierte Anleihen investiert ist, und über 300 Basispunkten Duration, die in Inflationsswaps investiert sind, ist Carmignac Portfolio Flexible Bond gut positioniert, um von einer dauerhaften Inflation in der Zukunft zu profitieren.

- Während herkömmliche Rentenstrategien in Zeiten ansteigender Inflation aufgrund der Zinskurvenentwicklung in der Regel Einbußen erleiden, ermöglicht uns das flexible Mandat des Fonds, mithilfe von Derivaten eine neutrale oder negative Sensitivität anzunehmen, um von einem Umfeld steigender Zinsen zu profitieren.

- Diese Flexibilität zeigt sich auch in der globalen Portfolioallokation oder durch Absicherungsstrategien, die den Fonds vor teilweise überhöhten Bewertungsniveaus schützen, insbesondere im Credit-Bereich, während die diskretionäre Allokation in eine Auswahl von Emittenten erfolgt, die attraktive risikobereinigte Renditeniveaus bieten.

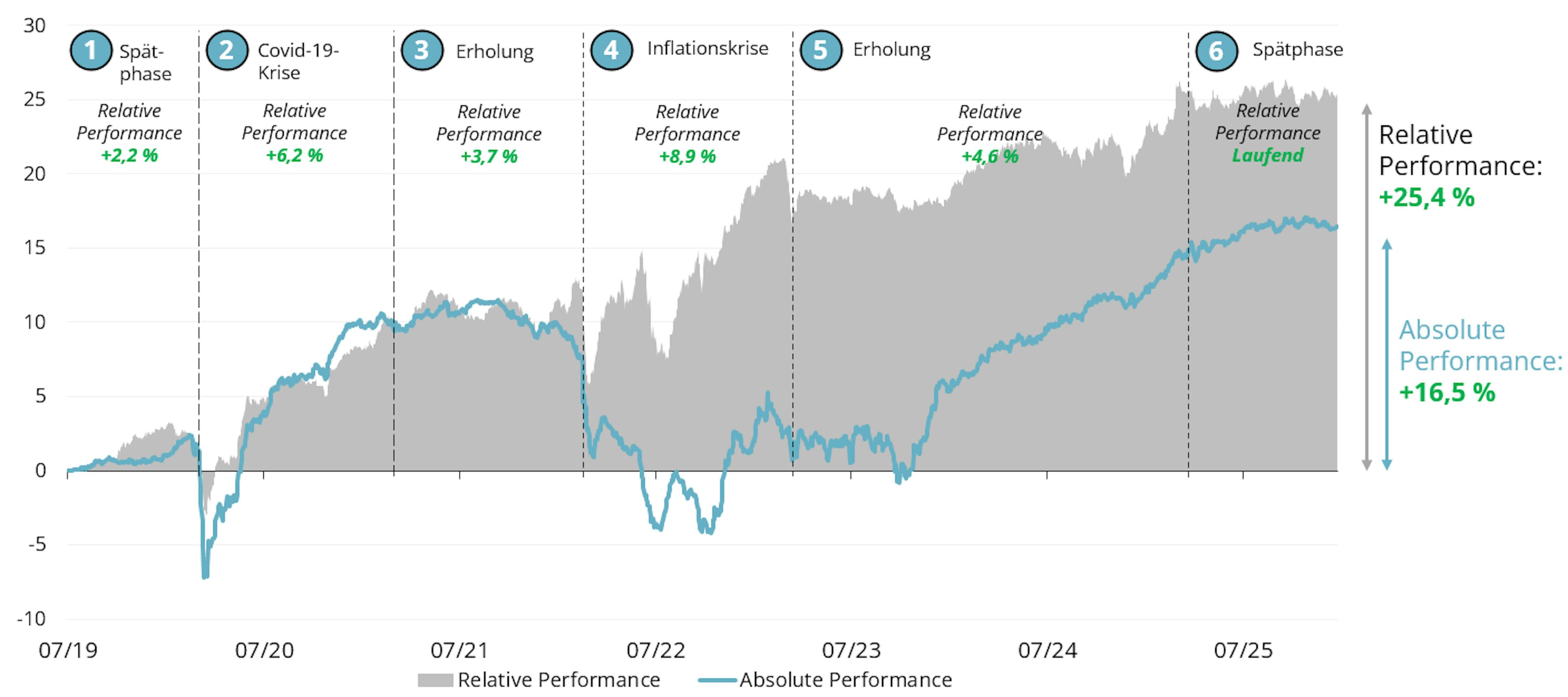

- Seit dem Eintritt des Co-Portfoliomanagementteams Guillaume Rigeade und Eliezer Ben Zimra im Juli 2019 hat Carmignac Portfolio Flexible Bond die Anleihemärkte in allen Marktphasen übertroffen, wobei insbesondere der Renditeanstieg am Ende des Zinszyklus zu einer relativen Outperformance geführt hat (siehe Abbildung 5). Wir glauben, dass der Fonds aufgrund der Vielfalt seiner Performance-Treiber und seiner geringen Korrelation mit traditionellen Rentenindizes gut positioniert ist, um auch in den kommenden Monaten eine robuste Performance zu erzielen.

Carmignac Portfolio Flexible Bond

Carmignac Portfolio Flexible Bond A EUR Acc

- Empfohlene Mindestanlagedauer

- 3 Jahre

- Risikoskala*

- 2/7

- SFDR-Klassifizierung**

- Artikel 8

*Die Definition der Risikoskala finden Sie im KID/BIB (Basisinformationsblatt). Das Risiko 1 ist nicht eine risikolose Investition. Dieser Indikator kann sich im Laufe der Zeit verändern. **Die Offenlegungsverordnung (Sustainable Finance Disclosure Regulation - SFDR) 2019/2088. Die SFDR-Klassifizierung der Fonds kann sich im Laufe der Zeit ändern.

Hauptrisiken des Fonds

Kosten

- Einstiegskosten

- 1.00% des Betrags, den Sie beim Einstieg in diese Anlage zahlen. Dies ist der Höchstbetrag, der Ihnen berechnet wird. Carmignac Gestion erhebt keine Eintrittsgebühr. Die Person, die Ihnen das Produkt verkauft, teilt Ihnen die tatsächliche Gebühr mit.

- Ausstiegskosten

- Wir berechnen keine Ausstiegsgebühr für dieses Produkt.

- Verwaltungsgebühren und sonstige Verwaltungs- oder Betriebskosten

- 1.23% des Werts Ihrer Anlage pro Jahr. Hierbei handelt es sich um eine Schätzung auf der Grundlage der tatsächlichen Kosten des letzten Jahres.

- Erfolgsgebühren

- 20.00% wenn die Anteilsklasse während des Performancezeitraums den Referenzindikator übertrifft. Sie ist auch dann zahlbar, wenn die Anteilsklasse den Referenzindikator übertroffen, aber eine negative Performance verzeichnet hat. Minderleistung wird für 5 Jahre zurückgefordert. Der tatsächliche Betrag hängt davon ab, wie gut sich Ihre Investition entwickelt. Die obige aggregierte Kostenschätzung enthält den Durchschnitt der letzten 5 Jahre oder seit der Produkterstellung, wenn es weniger als 5 Jahre sind.

- Transaktionskosten

- 0.20% des Werts Ihrer Anlage pro Jahr. Hierbei handelt es sich um eine Schätzung der Kosten, die anfallen, wenn wir die Basiswerte für das Produkt kaufen oder verkaufen. Der tatsächliche Betrag hängt davon ab, wie viel wir kaufen und verkaufen.

Performance

| Carmignac Portfolio Flexible Bond | +4.3 | +5.4 | +4.7 | −8.0 | +0.0 | +9.2 | +5.0 | −3.4 | +1.7 | +0.1 |

| Referenzindikator | +1.3 | +2.6 | +6.8 | −16.9 | −2.8 | +4.0 | −2.5 | −0.4 | −0.4 | −0.3 |

| Carmignac Portfolio Flexible Bond | +4.8% | +1.2% | +1.8% |

| Referenzindikator | +3.5% | −2.2% | −1.0% |

Quelle: Carmignac Stand 31. Dez 2025.

Wertentwicklungen der Vergangenheit lassen keine Rückschlüsse auf zukünftige Wertverläufe zu. Wertentwicklung nach Gebühren (keine Berücksichtigung von Ausgabeaufschlägen die durch die Vertriebsstelle erhoben werden können) Der Fonds ist mit einem Kapitalverlustrisiko verbunden.

Referenzindikator: ICE BofA Euro Broad Market index

Marketing-Anzeige. Bitte lesen Sie den KID /Prospekt bevor Sie eine endgültige Anlageentscheidung treffen. Dieses Dokument ist für professionelle Kunden bestimmt.

Diese Unterlagen dürfen ohne die vorherige Genehmigung der Verwaltungsgesellschaft weder ganz noch in Auszügen reproduziert werden. Diese Unterlagen stellen weder ein Zeichnungsangebot noch eine Anlageberatung dar. Diese Unterlagen stellen keine buchhalterische, rechtliche oder steuerliche Beratung dar und sollten nicht als solche herangezogen werden. Diese Unterlagen dienen ausschließlich zu Informationszwecken und dürfen nicht zur Beurteilung der Vorzüge einer Anlage in Wertpapieren oder Anteilen, die in diesen Unterlagen genannt werden, oder zu anderen Zwecken herangezogen werden. Die in diesen Unterlagen enthaltenen Informationen können unvollständig sein und ohne vorherige Mitteilung geändert werden. Sie entsprechen dem Stand der Informationen zum Erstellungsdatum der Unterlagen, stammen aus internen sowie externen, von Carmignac als zuverlässig erachteten Quellen und sind unter Umständen unvollständig. Darüber hinaus besteht keine Garantie für die Richtigkeit dieser Informationen. Dementsprechend wird die Richtigkeit und Zuverlässigkeit dieser Informationen nicht gewährleistet und jegliche Haftung im Zusammenhang mit Fehlern und Auslassungen (einschließlich der Haftung gegenüber Personen aufgrund von Nachlässigkeit) wird von Carmignac, dessen Niederlassungen, Mitarbeitern und Vertretern abgelehnt.

Wertentwicklungen der Vergangenheit lassen keine Rückschlüsse auf zukünftige Wertverläufe zu. Wertentwicklung nach Gebühren (keine Berücksichtigung von Ausgabeaufschlägen die durch die Vertriebsstelle erhoben werden können). Die Rendite von Anteilen, die nicht gegen das Währungsrisiko abgesichert sind, kann infolge von Währungsschwankungen steigen oder fallen.

Die Bezugnahme auf bestimmte Werte oder Finanzinstrumente dient als Beispiel, um bestimmte Werte, die in den Portfolios der Carmignac-Fondspalette enthalten sind bzw. waren, vorzustellen. Hierdurch soll keine Werbung für eine Direktanlage in diesen Instrumenten gemacht werden, und es handelt sich nicht um eine Anlageberatung. Die Verwaltungsgesellschaft unterliegt nicht dem Verbot einer Durchführung von Transaktionen in diesen Instrumenten vor Veröffentlichung der Mitteilung. Die Portfolios der Carmignac-Fondspalette können ohne Vorankündigung geändert werden.

Der Verweis auf ein Ranking oder eine Auszeichnung, ist keine Garantie für die zukünftigen Ergebnisse des OGAW oder des Managers. Risiko Skala von KID (Basisinformationsblatt). Das Risiko 1 ist nicht eine risikolose Investition. Dieser Indikator kann sich im Laufe der Zeit verändern. Die empfohlene Anlagedauer stellt eine Mindestanlagedauer dar und keine Empfehlung, die Anlage am Ende dieses Zeitraums zu verkaufen.

Morningstar Rating™ : © Morningstar, Inc. Alle Rechte vorbehalten. Die hierin enthaltenen Informationen: sind für Morningstar und/oder ihre Inhalte-Anbieter urheberrechtlich geschützt; dürfen nicht vervielfältigt oder verbreitet werden; und deren Richtigkeit, Vollständigkeit oder Aktualität wird nicht garantiert. Weder Morningstar noch deren Inhalte-Anbieter sind verantwortlich für etwaige Schäden oder Verluste, die aus der Verwendung dieser Informationen entstehen.

Bei der Entscheidung, in den beworbenen Fonds zu investieren, alle Eigenschaften oder Ziele des beworbenen Fonds berücksichtigt werden sollten, wie sie in seinem Prospekt oder in den Informationen beschrieben sind. Der Zugang zu den Fonds kann für bestimmte Personen oder Länder Einschränkungen unterliegen. Diese Unterlagen sind nicht für Personen in Ländern bestimmt, in denen die Unterlagen oder die Bereitstellung dieser Unterlagen (aufgrund der Nationalität oder des Wohnsitzes dieser Person oder aus anderen Gründen) verboten sind. Personen, für die solche Verbote gelten, dürfen nicht auf diese Unterlagen zugreifen. Die Besteuerung ist von den jeweiligen Umständen der betreffenden Person abhängig. Die Fonds sind in Asien, Japan und Nordamerika nicht zum Vertrieb an Privatanleger registriert und sind nicht in Südamerika registriert. Carmignac-Fonds sind in Singapur als eingeschränkte ausländische Fonds registriert (nur für professionelle Anleger). Die Fonds wurden nicht gemäß dem „US Securities Act“ von 1933 registriert. Gemäß der Definition der US-amerikanischen Verordnung „US Regulation S“ und FATCA dürfen die Fonds weder direkt noch indirekt zugunsten oder im Namen einer „US-Person“ angeboten oder verkauft werden. Die Risiken, Gebühren und laufenden Kosten sind in den wesentlichen Anlegerinformationen (Basisinformationsblatt, KID) beschrieben. Die wesentlichen Anlegerinformationen müssen dem Zeichner vor der Zeichnung ausgehändigt werden. Der Zeichner muss die wesentlichen Anlegerinformationen lesen. Anleger können einen teilweisen oder vollständigen Verlust ihres Kapitals erleiden, da das Kapital der Fonds nicht garantiert ist. Die Fonds sind mit dem Risiko eines Kapitalverlusts verbunden. Die Verwaltungsgesellschaft kann den Vertrieb in Ihrem Land jederzeit einstellen.

Carmignac Portfolio bezieht sich auf die Teilfonds der Carmignac Portfolio SICAV, einer Investmentgesellschaft luxemburgischen Rechts, die der OGAW-Richtlinie oder AIFM- Richtlinie entspricht.Bei den Fonds handelt es sich um Investmentfonds in der Form von vertraglich geregeltem Gesamthandseigentum (FCP), die der OGAW-Richtlinie nach französischem Recht entsprechen.

Für Deutschland: Die Prospekte, KID und Jahresberichte des Fonds stehen auf der Website www.carmignac.com/de-de zur Verfügung und sind auf Anforderung bei der Verwaltungsgesellschaft erhältlich. Die Anleger können eine Zusammenfassung ihrer Rechte auf Deutsch unter dem folgenden Link abrufen Absatz 5.

Für Osterreich: Die Prospekte, KID und Jahresberichte des Fonds stehen auf der Website www.carmignac.com/de-at zur Verfügung. Die Anleger können eine Zusammenfassung ihrer Rechte auf Deutsch unter dem folgenden Link abrufen Absatz.

In der Schweiz: Die Prospekte, KID und Jahresberichte stehen auf der Website www.carmignac.com/de-ch zur Verfügung und sind bei unserem Vertreter in der Schweiz erhältlich, CACEIS (Switzerland), S.A., Route de Signy 35, CH-1260 Nyon. Die Zahlungsdienst ist die CACEIS Bank, Montrouge, Zweigniederlassung Nyon / Schweiz Route de Signy 35, 1260 Nyon. Die Anleger können eine Zusammenfassung ihrer Rechte auf Deutsch unter dem folgenden Link abrufen Absatz 5.

Für Carmignac Portfolio Long-Short European Equities: Carmignac Gestion Luxembourg SA hat in seiner Eigenschaft als Verwaltungsgesellschaft für das Carmignac Portfolio die Anlageverwaltung dieses Teilfonds ab dem 2. Mai 2024 an White Creek Capital LLP (registriert in England und Wales unter der Nummer OCC447169) delegiert. White Creek Capital LLP ist autorisiert und reguliert durch die Financial Conduct Authority mit FRN : 998349.

Carmignac Private Evergreen bezeichnet den Teilfonds Private Evergreen der SICAV Carmignac S.A. SICAV – PART II UCI, die im RCS Luxemburg unter der Nummer B285278 eingetragen ist.