Fonds-Update – Carmignac Portfolio Patrimoine Europe

Angesichts der steigenden Inflation und der schwachen Wirtschaftsdaten hoben sowohl die US-Notenbank als auch die Europäische Zentralbank die Zinsen an. In der Eurozone endete damit die Ära der Negativzinsen, die 2014 begonnen hatte.

Getragen vom aufkeimenden Optimismus der Anleger begannen die 600 größten europäischen Unternehmen (Stoxx 600 Europe Index) das dritte Quartal mit einem Kursanstieg von mehr als 10% über fünf Wochen. Doch im weiteren Verlauf litten die globalen Finanzmärkte unter den wachsenden Konjunktursorgen. Die Angst vor einer Konjunkturabschwächung durch die aggressive Inflationsbekämpfung der Zentralbanken und ein sich verschlechterndes makroökonomisches Umfeld ließen die europäischen Aktienkurse um mehr als 13% sinken, die Renditen an den Anleihenmärkten in die Höhe schnellen und den Euro gegenüber dem US-Dollar auf ein 20-Jahres-Tief fallen.

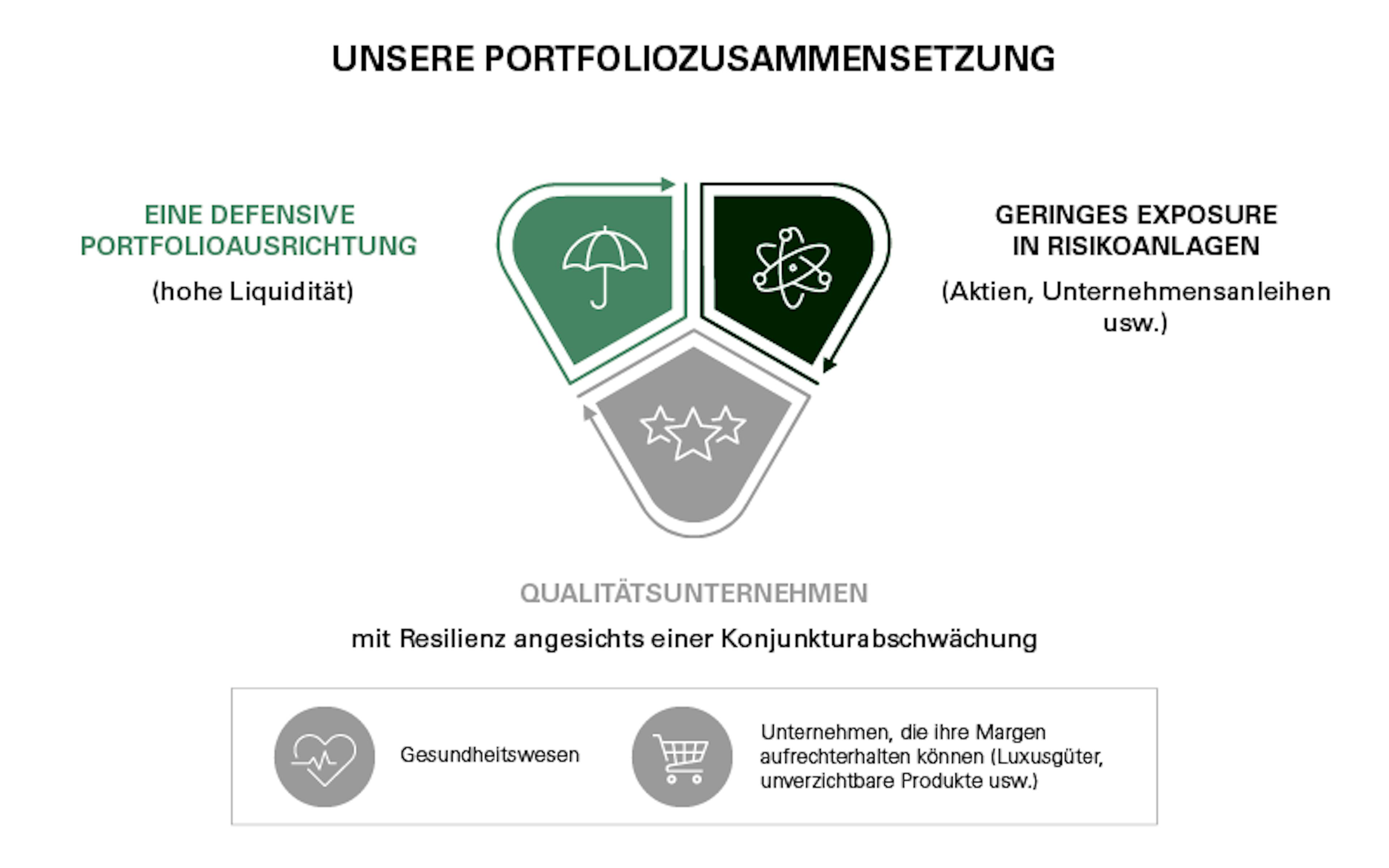

Konservative Portfolioausrichtung

Der Carmignac Portfolio Patrimoine Europe hielt im Berichtsquartal an seiner konservativen Portfolioausrichtung fest. Die Auswirkungen der Volatilität der Finanzanlagen konnten damit begrenzt werden, der Marktrückgang ließ sich jedoch nicht vollständig abfedern.

Wir profitierten zwar nicht von der Erholung der europäischen Aktien zu Beginn des Quartals, doch unsere Vorsicht erwies sich im Nachhinein als positiv. Denn wenig später bekräftigten die Währungshüter, dass sie ihren Kampf gegen die Inflation entschlossen fortsetzen würden – „koste es, was es wolle“. In der Folge legte der Fonds von Mitte August bis Mitte September um 2% zu, während seine Benchmark 3% verlor. Dennoch belastete der fortschreitende Rückgang der Finanzmärkte im September die Performance des Fonds am Ende des Quartals.

Ausblick: Vorsicht und Selektivität

Die Zentralbanken dürften weiterhin energisch gegen die Inflation vorgehen, selbst auf Kosten des Wachstums und angesichts eines erhöhten Rezessionsrisikos. Obwohl sich die wirtschaftliche Lage in Europa im Laufe des Quartals leicht verbessert hat, wird die Region voraussichtlich auch in Zukunft von höheren Energiepreisen belastet. Wir gehen davon aus, dass die europäischen Staaten trotz der mit den steigenden Rohstoffpreisen verbundenen wirtschaftlichen Kosten eine Rationierung von Öl oder Gas zu vermeiden suchen und die Bevölkerung durch Subventionen oder Energiepreisobergrenzen unterstützen werden.

Dieser Interventionismus dürfte die Fähigkeit der Zentralbanken zur Eindämmung der anhaltenden Inflation begrenzen, da Zinserhöhungen ein Risiko für die Zahlungsfähigkeit der Staaten und die Finanzstabilität darstellen, wie sich zum Ende des Quartals im Vereinigten Königreich beobachten ließ. Eine solche Begrenzung macht Schwankungen an den Aktien- und Anleihenmärkten sowie Anpassungen bei Devisen wahrscheinlich.

Carmignac Portfolio Patrimoine Europe

Carmignac Portfolio Patrimoine Europe A EUR Acc

- Empfohlene Mindestanlagedauer

- 3 Jahre

- Risikoskala*

- 3/7

- SFDR-Klassifizierung**

- Artikel 8

*Die Definition der Risikoskala finden Sie im KID/BIB (Basisinformationsblatt). Das Risiko 1 ist nicht eine risikolose Investition. Dieser Indikator kann sich im Laufe der Zeit verändern. **Die Offenlegungsverordnung (Sustainable Finance Disclosure Regulation - SFDR) 2019/2088. Die SFDR-Klassifizierung der Fonds kann sich im Laufe der Zeit ändern.

Hauptrisiken des Fonds

Performance

| Carmignac Portfolio Patrimoine Europe | +1,3 | +4,9 | +7,3 | +2,1 | −12,7 | +9,5 | +13,9 | +18,7 | −4,8 |

| Referenzindikator | +3,5 | +8,3 | +5,1 | +9,5 | −11,0 | +10,2 | +2,4 | +16,4 | −4,8 |

| Carmignac Portfolio Patrimoine Europe | +4,4 % | +0,9 % | +4,3 % |

| Referenzindikator | +7,3 % | +3,8 % | +4,4 % |

Quelle: Carmignac Stand 29. Mai 2026.

Die Wertentwicklung der Vergangenheit ist keine Garantie für die zukünftige Wertentwicklung. Sie verstehen sich nach Abzug von Gebühren (außer eventuellen Ausgabeaufschlägen, die von der Vertriebsstelle erhoben werden).

Referenzindikator: 40% MSCI Europe NR index + 40% ICE BofA All Maturity All Euro Government index + 20% €STR Capitalized index. Vierteljährlich neu gewichtet.

Die Wertentwicklung der Vergangenheit ist keine Garantie für die zukünftige Wertentwicklung. Die hier dargestellte Performance der Fonds beinhaltet alle jährlich auf Fondsebene anfallenden Kosten. Um den dargestellten Anlagebetrag von EUR 100 zu erreichen, hätte ein Anleger bei Erhebung eines Ausgabeaufschlags von 4%, 104 EUR aufwenden müssen. Eventuell beim Anleger anfallende Depotgebühren würden das Anlageergebnis mindern. Für bestimmte Personen oder Länder kann der Zugang zu den Fonds beschränkt sein. Sie dürfen insbesondere weder direkt noch indirekt einer „US-Person“ wie in der US-amerikanischen „S Regulation“ und/oder im FATCA definiert bzw. für Rechnung einer solchen US-Person angeboten oder verkauft werden. Die Verwaltungsgesellschaft kann den Vertrieb in Ihrem Land jederzeit einstellen. Die Anleger können eine Zusammenfassung ihrer Rechte auf Deutsch unter dem folgenden Link abrufen: www.carmignac.com. Carmignac Portfolio Patrimoine Europe ist ein Teilfonds der Carmignac Portfolio SICAV, einer Investmentgesellschaft luxemburgischen Rechts, die der OGAW-Richtlinie entspricht. Die Fonds sind ist mit einem Kapitalverlustrisiko verbunden. Die Risiken und Kosten sind in den Wesentlichen Anlegerinformationen (WAI) / im Kundeninformationsdokument (KID) beschrieben. Die Prospekte, WAI / KID und Jahresberichte der Fonds stehen auf der Website www.carmignac.de/www.carmignac.at zur Verfügung und sind auf Anforderung bei der Verwaltungsgesellschaft bzw. in Österreich bei der Ersten Bank der österreichischen Sparkassen AG OE 01980533/ Produktmanagement Wertpapiere, Petersplatz 7, 1010 Wien, erhältlich. Die Wesentlichen Anlegerinformationen / die Kundeninformationsdokumente sind dem Zeichner vor der Zeichnung auszuhändigen. Die Anleger können eine Zusammenfassung

ihrer Rechte auf Deutsch unter dem folgenden Link abrufen Absatz 6: https://www.carmignac.de/de_DE/article-page/verfahrenstechnische-informationen-1760