Perspectivas en Inversión Sostenible de Carmignac para 2026

El desarrollo económico y del mercado moderno se sustenta en cuatro pilares fundamentales: integridad institucional, horizontes temporales de gestión a largo plazo, toma de decisiones basada en datos empíricos y competencia. Aunque actualmente ambos se encuentran bajo presión en regiones e industrias clave, hay motivos para ser optimistas. Tanto la transición hacia tecnologías limpias —posible gracias a la tecnología china barata y a la claridad normativa de la UE— como las alentadoras mejoras en el gobierno corporativo de los mercados emergentes ofrecen oportunidades en un entorno cada vez más turbulento.

Evolución de ESG

La definición de ESG ha evolucionado significativamente. Mientras que en el pasado a menudo se reducía a las energías renovables, la ética y las exclusiones, se ha producido un cambio hacia un enfoque más holístico que implica la integración de los criterios ESG. Hoy en día, se considera un factor significativo para mejorar las rentabilidades ajustadas al riesgo. Esta evolución es continua y seguirá madurando hasta 2026.

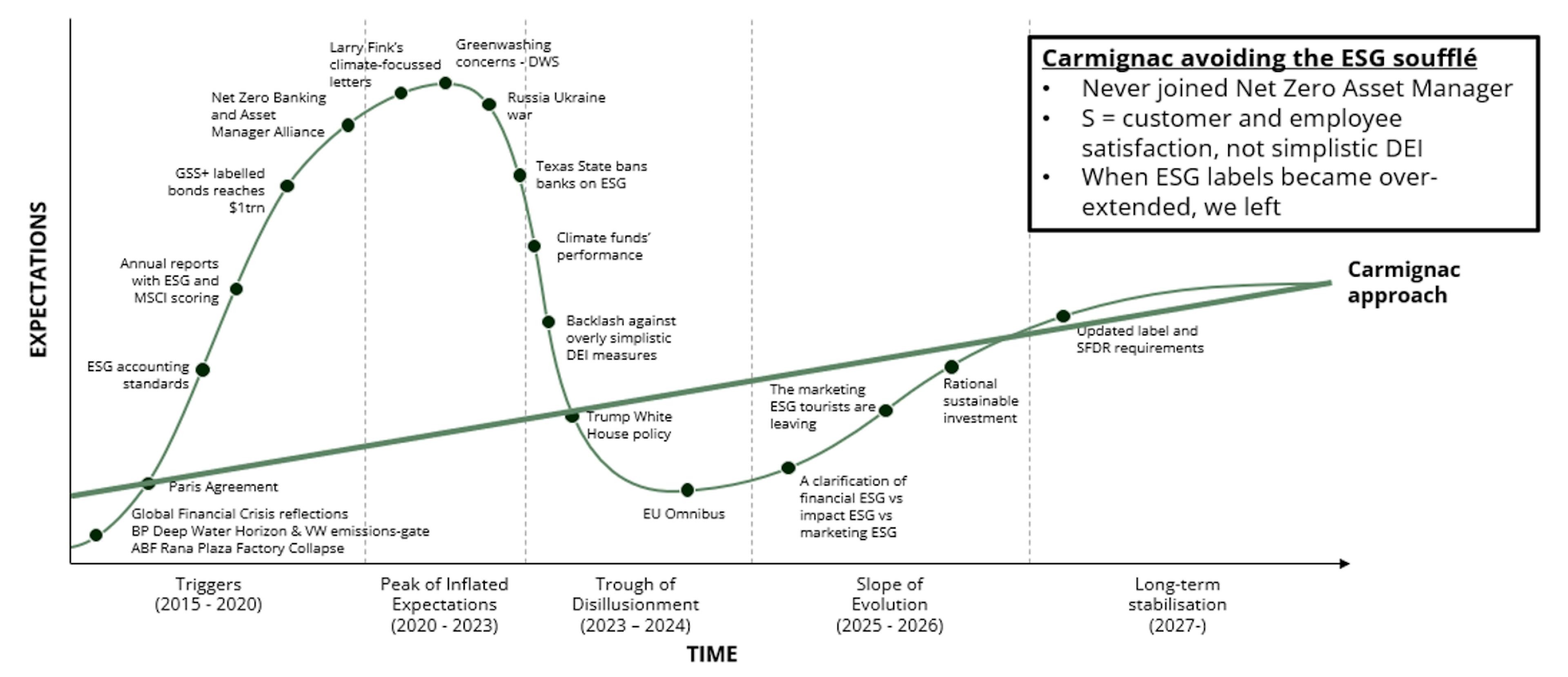

Figura 1: la evolución de la inversión ESG1

El ESG pasó de ser un conjunto de datos alternativo útil con la llegada del «big data» a convertirse en un producto, lo que dio lugar a una simplificación excesiva y a afirmaciones exageradas, seguidas de una reacción contraria, y ahora hemos alcanzado un nuevo equilibrio.

A DECADE-LONG INDUSTRY HYPE CYCLE

A shift from ESG to rational sustainable investment

Estamos siendo testigos de la evolución de los criterios ESG hacia la gestión responsable de los sistemas de inversión. Como gestores activos, adoptamos un enfoque complementario para abordar la inversión sostenible: un enfoque «partner2» que utiliza el análisis ESG a nivel de emisor para gestionar riesgos, descubrir oportunidades y generar alfa a través de la selección de valores, el compromiso y los conocimientos temáticos. Al mismo tiempo, actuamos como «gestores beta3» trabajando para evitar el debilitamiento de los fundamentos sistémicos —como la estabilidad climática y la seguridad de la IA— que determinan los resultados a largo plazo del portfolio y no pueden diversificarse.

Perspectivas medioambientales

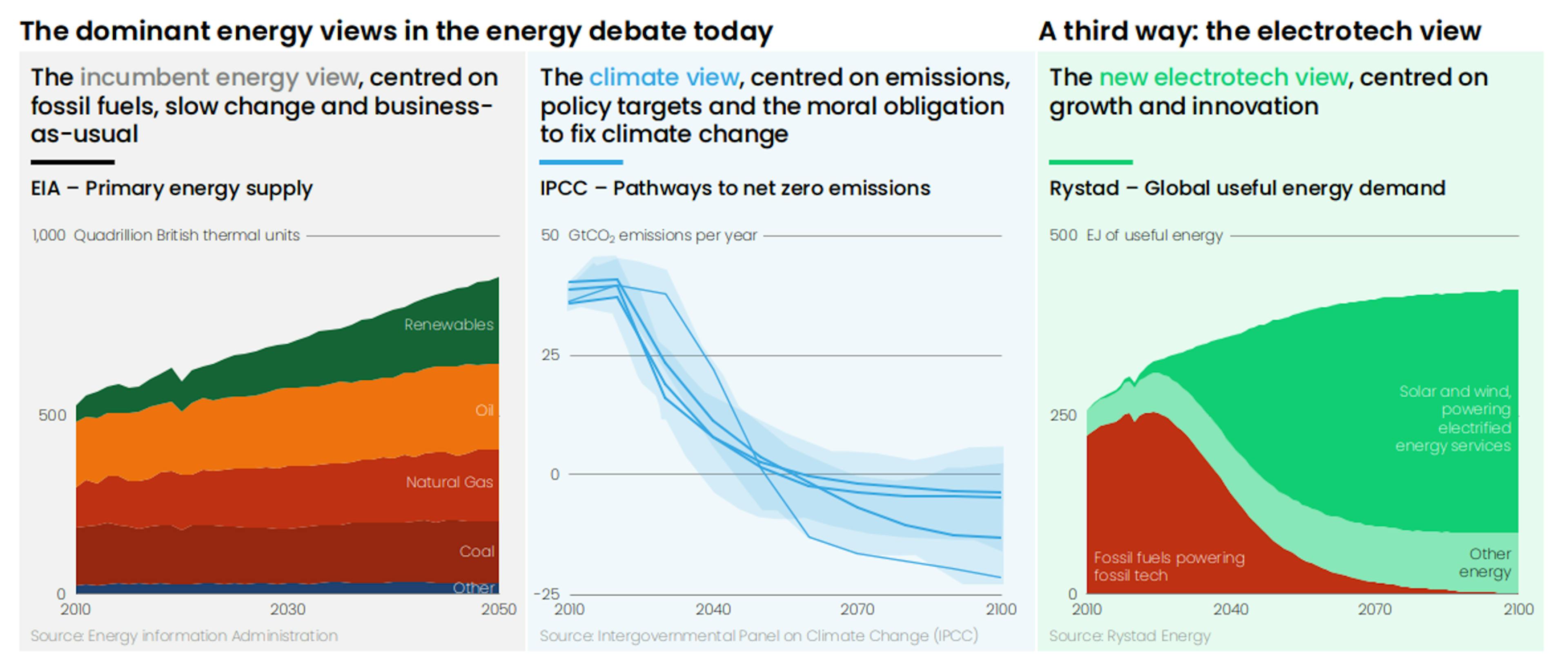

Aunque muchos indicadores medioambientales globales están en rojo, vemos varios ámbitos de progreso con claras oportunidades de inversión. Los avances en el sector de la tecnología eléctrica han impulsado un cambio desde la explotación y quema de combustibles fósiles hacia la producción y el almacenamiento de energía renovable, que es inagotable, más barata y eficiente4.

ALMACENAMIENTO DE BATERÍAS: UNA VENTANA DE OPORTUNIDADES

Las rápidas mejoras en la economía del almacenamiento de baterías han permitido que los proyectos solares prosperen en los últimos años. Las adiciones anuales de capacidad fotovoltaica5 superó los 500 GW a nivel mundial en 2024 y 2025, lo que representa alrededor del 70 % de todas las adiciones de capacidad6, lo que la convierte en una fuente de electricidad cada vez más importante. Pero este rápido crecimiento ha dado lugar al fenómeno de la «curva del pato»: la energía solar produce abundante energía durante las horas diurnas, pero cae drásticamente por la noche, lo que obliga a los operadores de la red a gestionar fuertes oscilaciones en la oferta y la demanda.

El almacenamiento en baterías se está convirtiendo en la solución clave para este problema, ya que permite equilibrar estos desequilibrios capturando el excedente de energía solar y liberando la energía almacenada durante los picos de demanda. El apagón a gran escala que afectó a Madrid en abril de 2025, que paralizó la ciudad y se extendió a las regiones vecinas, así como a Portugal y partes del sur de Francia, sirvió como un claro recordatorio de nuestra dependencia de la red eléctrica y de la urgente necesidad de soluciones de respaldo.

En lugar de buscar oportunidades de inversión en las empresas fabricantes de baterías que operan en un mercado casi comoditizado, vemos mayores oportunidades en las empresas de ingeniería, adquisición y construcción (EPC) y en los actores que pueden aprovechar la capacidad solar fotovoltaica existente dentro de este tema.

AGUA: DE AUMENTAR LA EFICIENCIA A ABORDAR LA ESCASEZ

A medida que los hiperescaladores se enfrentan a un rápido aumento de la demanda de electricidad, mejorar la eficiencia energética, especialmente en la refrigeración, se ha convertido en una prioridad. Durante la última década, la PUE (eficiencia energética) de los centros de datos ha mejorado constantemente, a pesar del aumento de la potencia de cálculo y la potencia térmica disipada (TDP) de los chips.

La refrigeración tecnológica se ha vuelto más rentable y eficiente desde el punto de vista de la energía, impulsada por el cambio de la refrigeración tradicional por aire a soluciones de refrigeración por líquido, como la refrigeración directa del chip y la refrigeración por inmersión. Para los nuevos centros de datos de IA con densidades de rack superiores a 50 kW, la refrigeración líquida es ahora la opción predeterminada. Los sistemas modernos de refrigeración por agua utilizan sistemas de circuito cerrado, lo que significa que el agua se consume principalmente solo durante la instalación, lo que elimina las preocupaciones a largo plazo relacionadas con el estrés hídrico.

El sistema de rechazo de calor sigue siendo fundamental para la eficiencia hídrica, con opciones que van desde la refrigeración por evaporación, que consume mucha agua, hasta la refrigeración seca, que consume mucha energía. Las grandes empresas tecnológicas están tomando cada vez más decisiones conscientes en materia de agua, lo que se refleja en compromisos como las nuevas normas de Microsoft para centros de datos7 y el compromiso de Amazon de ser «positiva en agua» para 20308.

Dado que los hiperescaladores ya están mejorando la eficiencia hídrica, esperamos que el foco de inversión dentro del tema del agua se desplace a otros ámbitos en 2026. Más allá de las nuevas tecnologías de riego y los cultivos resistentes a la sequía, la industria de la desalinización resulta especialmente atractiva, respaldada por la caída de los costes, los proyectos a gran escala en Oriente Medio y la maduración de la tecnología de ósmosis inversa. La participación de desalinización del agua potable mundial ha aumentado del 1 % en 2017 al 4 % en 20249, y se espera que el mercado (con un valor aproximado de 20 000 millones de dólares) crezca a una tasa elevada de un solo dígito durante la próxima década10.

Perspectiva social

RAI EN EL PUNTO DE MIRA

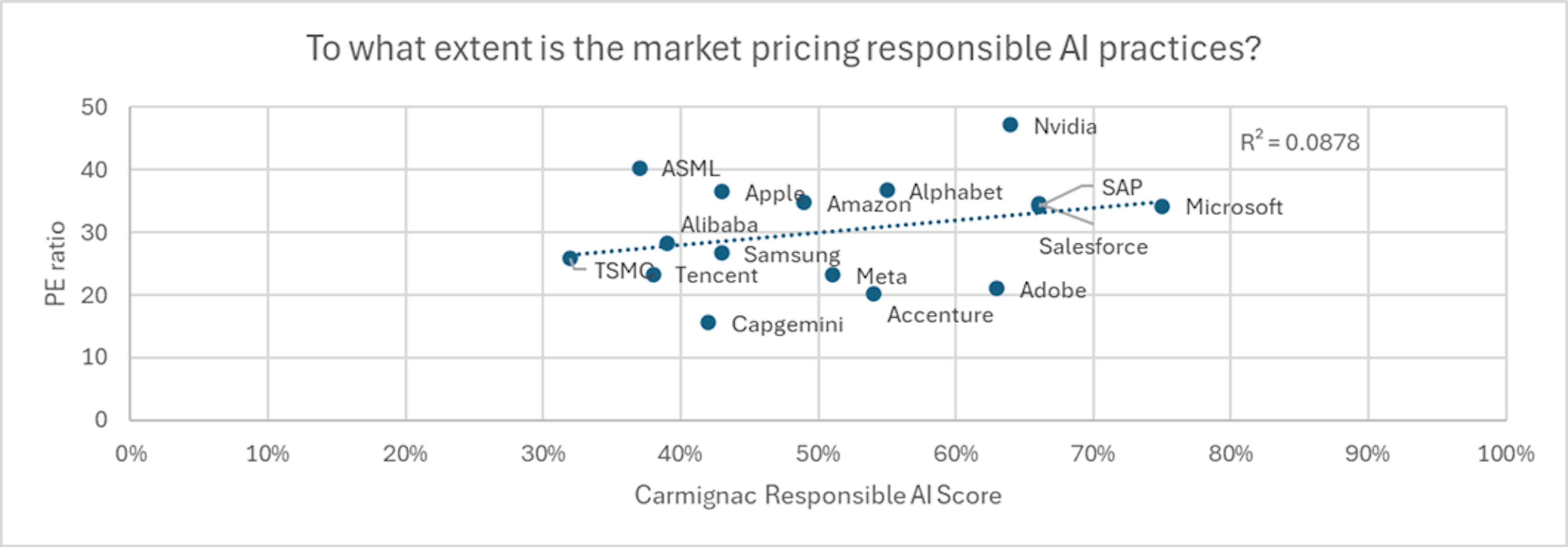

A medida que se aceleran los avances en IA, los reguladores han tardado en proporcionar una orientación coherente en materia de transparencia, rendición de cuentas, sesgos, propiedad intelectual y uso de datos, mientras que la UE da marcha atrás en su histórica normativa sobre IA11. La brecha entre las mejores prácticas de IA responsable (RAI) y su implementación a gran escala sigue ampliándose. Esta tensión se hizo evidente durante la crisis de gobernanza de OpenAI, lo que llevó a la organización a cambiar su estructura hacia un modelo de corporación de beneficio público más alineado con la RAI. Esperamos que estas presiones en materia de gobernanza continúen.

Hasta ahora, los mercados han ignorado en gran medida la rentabilidad de la RAI, considerándola más como una cuestión de gestión de la reputación que como un factor determinante de los precios. La puntuación RAI de Carmignac muestra solo una débil relación con la valoración, ya que explica solo el 8,8 % de la variación en los ratios PER de los sectores de la IA. Sin embargo, esto podría cambiar muy rápidamente, por lo que la gobernanza sólida de la IA se convierte en un área clave que hay que vigilar.

DÉBIL CONTINUACIÓN DE LAS NORMAS DE LA CADENA DE SUMINISTRO

En 2025, numerosas normativas de la UE y nacionales sobre la cadena de suministro y los derechos humanos se debilitaron o fueron objeto de derogación, lo que redujo las obligaciones de información y disminuyó la responsabilidad corporativa. Con la intensificación de las presiones sobre los costes, los proveedores podrían enfrentarse a un deterioro de las normas laborales y de seguridad en 2026, especialmente en los sectores de alto riesgo. Un entorno normativo menos estricto aumenta la probabilidad de que las investigaciones de las ONG al estilo de las revelaciones periodísticas atraigan la atención de los medios de comunicación, lo que incrementa los riesgos para la reputación de las empresas. Por consiguiente, será esencial examinar más detenidamente la información divulgada sobre la cadena de suministro y colaborar de forma proactiva con las empresas para detectar cualquier deterioro de los estándares.

CONCILIAR LA DEFENSA CON LA SOSTENIBILIDAD

En 2025, varios gestores de activos europeos flexibilizaron sus políticas de exclusión en materia de defensa, permitiendo que los fondos del artículo 8 invirtieran en armas convencionales, siempre que se sometieran a un proceso de diligencia debida y compromiso personalizado. Como resultado, la participación de los fondos del artículo 8 con exposición al sector aeroespacial y de defensa aumentó del 48 % en 2024 al 56 % en 202512. En 2026, esperamos que continúe el debate sobre la reformulación de las inversiones en defensa como contribución a la «resiliencia sostenible».

Perspectivas de gobernanza

MAYOR IMPLICACIÓN DEL ESTADO PROFUNDO EN LOS ESTADOS UNIDOS

En 2026, la intervención gubernamental es cada vez más frecuente en el gobierno corporativo, especialmente en los Estados Unidos. Lo que comenzó como una reacción contra el capitalismo de las partes interesadas y la DEI se ha convertido en medidas reguladoras más amplias que debilitan la influencia de los accionistas, como la asignación por defecto de los votos minoristas a la dirección y la limitación de las resoluciones o litigios de los accionistas. Sin embargo, esto no amplía la autonomía de gestión; por el contrario, estamos asistiendo a una participación más directa del Estado en las decisiones empresariales, impulsada por consideraciones de seguridad nacional y nacionalismo económico.

LA DESREGULACIÓN PARA IMPULSAR LA COMPETITIVIDAD EN EUROPA

En Europa, la intervención gubernamental por motivos de seguridad nacional aumentó en 2025, como lo demuestra la decisión del Gobierno neerlandés de invocar poderes de emergencia para tomar el control efectivo de un fabricante nacional de chips y reducir la influencia de su empresa matriz china. Aunque es probable que en 2026 se produzcan más medidas estatales, el cambio más importante es el creciente impulso a la desregulación y la simplificación de la gobernanza para impulsar la competitividad de la región. Preocupados por el aumento de las exclusiones de cotización y la debilidad del mercado de renta variable, los responsables políticos están reconsiderando cada vez más las normas de gobernanza, y se espera que un enfoque más flexible cobre impulso en ausencia de resistencia por parte de los inversores.

ASIA CONTINUARÁ PROBANDO LA REFORMA DE LA GOBERNANZA

Inspirado por el éxito de Japón y respaldado por el crecimiento de los inversores minoristas, que a su vez son votantes, el Gobierno de Corea del Sur se está centrando en aumentar el valor para los accionistas mediante una serie de reformas legales y bursátiles. Por ejemplo, la histórica introducción de una obligación fiduciaria de los consejeros para con los accionistas. Si bien las primeras etapas de la reforma fueron suficientes para despertar un gran entusiasmo entre los inversores, como lo demuestra el máximo alcanzado por el índice KOSPI en 2025, 2026 será la verdadera prueba de la solidez de estas iniciativas, incluida su ejecución. En Japón, es probable que las consideraciones de las partes interesadas pasen a primer plano, ya que el recién elegido primer ministro ha pedido un aumento de los salarios y una inflación impulsada por los salarios, lo que empuja a las empresas a aumentar los salarios como parte de la política económica nacional.

La versión completa del informe «Perspectivas de inversión sostenible 2026» de Carmignac está disponible aquí.

1Fuentes: Datos de Carmignac, 2025.

2El alfa es una medida de la rentabilidad de una inversión que indica su capacidad para generar rendimientos superiores a su índice de referencia.

3El beta es una medida de la volatilidad del precio de una acción u otro activo en relación con el mercado en su conjunto.

4Ember (2025); La revolución electrotécnica.

5PV: fotovoltaico.

6Energías renovables 2025 | AIE.

7Diseño sostenible: Los centros de datos de última generación no consumen agua para la refrigeración | Microsoft.

8Gestión del agua - Sostenibilidad en Amazonas.

9IDRA – Manual de desalinización y reutilización 2025-2026.

10Tasa de crecimiento interanual del mercado mundial de desalinización de agua, 2025-2032, Coherent Market Insights.

11https://theconversation.com/eu-proposal-to-delay-parts-of-its-ai-act-signal-a-policy-shift-that-prioritises-big-tech-over-fairness-268814.

12Datos de Morningstar 2025.

Comunicación publicitaria. Consulte el KID/folleto antes de tomar una decisión final de inversión.

Este material no puede reproducirse, ni total ni parcialmente, sin el consentimiento previo de la sociedad gestora. Este material no constituye una oferta de suscripción ni un asesoramiento de inversión. Este material no constituye una recomendación contable, jurídica o tributaria y no debe ser tenido en cuenta a tales efectos. Este material se proporciona con carácter exclusivamente informativo y podría no resultar fiable a la hora de evaluar las ventajas derivadas de invertir en cualquier tipo de participaciones o valores mencionados en el presente documento o de cara a cualquier otra finalidad. La información contenida en este material podría no ser completa y estar sujeta a modificación sin preaviso alguno. Las informaciones se expresan a fecha de redacción del material y proceden de fuentes propias y externas consideradas fiables por Carmignac, no son necesariamente exhaustivas y su exactitud no está garantizada. En consecuencia, Carmignac, sus responsables, empleados o agentes no proporcionan garantía alguna de precisión o fiabilidad y no se responsabilizan en modo alguno de los errores u omisiones (incluida la responsabilidad para con cualquier persona debido a una negligencia). Las rentabilidades históricas no garantizan rentabilidades futuras.

La rentabilidad es neta de comisiones (excluyendo las eventuales comisiones de entrada aplicadas por el distribuidor). La rentabilidad podrá subir o bajar a resultas de las fluctuaciones en los tipos de cambio en el caso de las participaciones que carezcan de cobertura de divisas.

La mención a determinados valores o instrumentos financieros se realiza a efectos ilustrativos, para destacar determinados títulos presentes o que han figurado en las carteras de los Fondos de la gama Carmignac. Ésta no busca promover la inversión directa en dichos instrumentos ni constituye un asesoramiento de inversión. La Gestora no está sujeta a la prohibición de efectuar transacciones con estos instrumentos antes de la difusión de la información.

El acceso a los Fondos podrá estar restringido a determinadas personas o países. Este material no está dirigido a ninguna persona de ninguna jurisdicción en la que (debido al lugar de residencia o nacionalidad de la persona o a cualquier otra cuestión) el material o la disponibilidad de este material esté prohibido. Las personas objeto de estas prohibiciones no deben acceder a este material. La tributación depende de la situación de la persona. Los Fondos no están registrados para su distribución a inversores minoristas en Asia, Japón, Norteamérica ni están registrados en Sudamérica. Los Fondos Carmignac están registrados en Singapur como institución de inversión extranjera restringida (exclusivamente para clientes profesionales). Los Fondos no han sido registrados en virtud de la ley de valores estadounidense (US Securities Act) de 1933. Los Fondos podrán no ofertarse o venderse, directa o indirectamente, en beneficio o en nombre de una «Persona estadounidense», según la definición recogida por el Reglamento estadounidense S (Regulation S) y la ley FATCA. La decisión de invertir en el fondo debe tomarse teniendo en cuenta todas sus características u objetivos descritos en su folleto. Podrá consultar los folletos de los Fondos, los documentos KID, el VL y los informes anuales en la web www.carmignac.com/es-es o previa petición a la Gestora. Los riesgos, comisiones y gastos corrientes se detallan en el documento de datos fundamentales (KID). El KID deberá estar a disposición del suscriptor con anterioridad a la suscripción. El suscriptor debe leer el KID. Los inversores podrían perder parte o la totalidad de su capital, dado que el capital en los fondos no está garantizado. Los Fondos presentan un riesgo de pérdida de capital.

Para España : Los Fondos se encuentran registrados ante la Comisión Nacional del Mercado de Valores de España, con los números : Carmignac Sécurité 395, Carmignac Portfolio 392, Carmignac Patrimoine 386, Carmignac Absolute Return Europe 398, Carmignac Investissement 385, Carmignac Emergents 387, Carmignac Credit 2027 2098, Carmignac Credit 2029 2203, Carmignac Credit 2031 2297, Carmignac Court Terme 1111.

La Sociedad gestora puede cesar la promoción en su país en cualquier momento. Los inversores pueden acceder a un resumen de sus derechos en español en el siguiente enlace sección 5: www.carmignac.com/es-es/informacion-legal

Carmignac Portfolio hace referencia a los sub fondos de Carmignac Portfolio SICAV, una compañía de inversión bajo derecho luxemburgués, conforme a la directiva UCITS. Los Fondos son fondos comunes de derecho francés (FCP) conforme a la directiva UCITS o AIFM.

Para Carmignac Portfolio Long-Short European Equities: Carmignac Gestion Luxembourg SA, en su calidad de Sociedad Gestora de Carmignac Portfolio, ha delegado la gestión de la inversión de este Subfondo en White Creek Capital LLP (registrada en Inglaterra y Gales con el número OCC447169) a partir del 2 de mayo de 2024. White Creek Capital LLP está autorizada y regulada por la Financial Conduct Authority con el FRN : 998349.

Carmignac Private Evergreen hace referencia al compartimento Private Evergreen de la SICAV Carmignac S.A. SICAV – PART II UCI inscrita en el RCS luxemburgués con el número B285278.