Con más de 2000 millones de euros en obligaciones de préstamos garantizados (CLO1) en toda su gama de fondos a 30 de septiembre de 2025, de un total de 16 600 millones de euros invertidos en crédito, Carmignac se impone como uno de los actores de referencia en este segmento en Europa.

CLO: Puntos clave

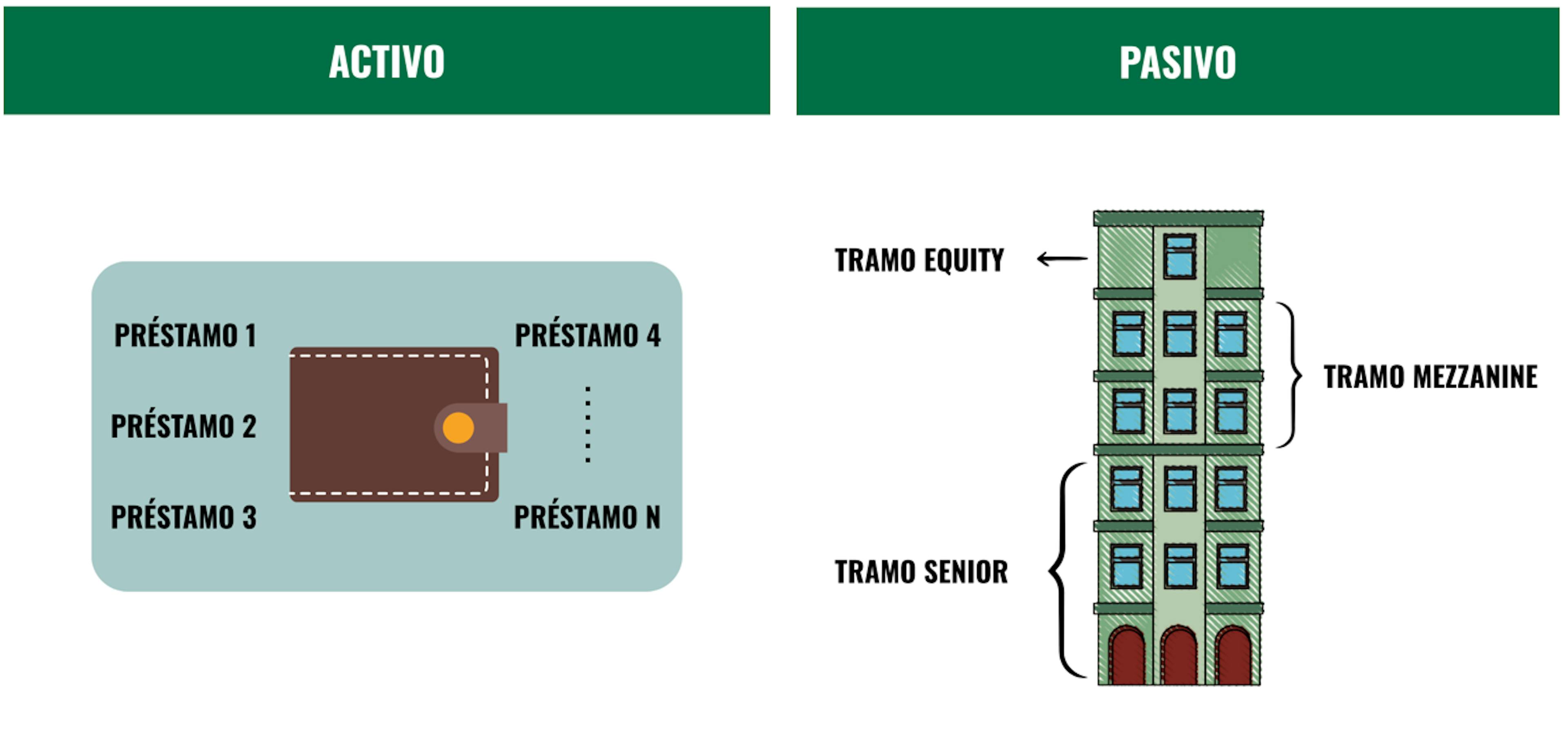

Un bono respaldado por préstamos a empresas

Una estructura por tramos que ofrece diferentes combinaciones de rentabilidad y riesgo

Un motor de diversificación y rentabilidad

Los CLO existen desde hace más de 20 años y han atravesado numerosos ciclos crediticios: la burbuja de Internet a principios de la década de 2000, la crisis financiera de 2008, la crisis de la deuda en la zona euro en 2011, la crisis relacionada con la COVID-19 y, más recientemente, la crisis inflacionista de 2022/2023.

En las dos últimas décadas, los tramos de CLO con calificación AAA, AA o A en Europa nunca han sufrido pérdidas, y las pérdidas en los tramos con calificaciones más bajas han sido mínimas. Esta gran resistencia de los CLO puede atribuirse a la naturaleza de las garantías, a la diversidad de las carteras subyacentes y a la estructuración de los CLO.

El CLO: un bono respaldado por una cesta de préstamos bancarios contraídos por empresas

Un CLO es un título de deuda respaldado por una cartera diversificada de préstamos bancarios. Estos préstamos son sindicados, es decir, concedidos por un conjunto de instituciones financieras. Son emitidos por un vehículo jurídico específico, el SPV (Special Purpose Vehicle), y forman parte de los activos denominados «titulizados».

A diferencia de otros tipos de activos titulizados, como los Residential Mortgage Backed Securities (RMBS), títulos respaldados por préstamos inmobiliarios, los CLO no están expuestos a un solo segmento de la economía. De hecho, se componen de préstamos concedidos a empresas de diversos sectores y zonas geográficas que tienden a generar flujos de caja estables y recurrentes. Por ejemplo, los sectores de actividad más representados en las carteras de CLO europeas son la salud, los servicios a empresas y la química.

Los préstamos suscritos por estas empresas se destinan principalmente a financiar adquisiciones estratégicas y compras apalancadas (LBO o Leveraged Buy-Out). En la mayoría de los casos, son «senior» (véase más adelante) y, por lo general, «garantizados», es decir, tienen prioridad en su reembolso y están respaldados por activos o por el capital de la empresa que se endeuda. Por lo general, son reembolsables antes de su vencimiento y en cualquier momento.

Los CLO también son menos sensibles a las variaciones de la renta fija. Al tratarse de obligaciones de tipo variable, unos tipos de interés más altos significan unos pagos de cupón más elevados.

La estructura de un CLO

El pasivo se compone de «tramos» de deuda distintos:

- «Senior»: es el tramo con la mejor calificación de las participaciones de las agencias de calificación y, por lo tanto, el que presenta un riesgo menor en comparación con los demás tramos. También es el que tiene mayor representación en los CLO.

- «Mezzanine»: Se trata de un tramo algo más arriesgado. A cambio, este tramo ofrece una remuneración más elevada.

- «Equity»: es el tramo más arriesgado, pero el que ofrece la perspectiva de mayor rentabilidad

La vida útil (prevista en el momento de la emisión) oscila entre 6 y 10 años. Durante los primeros 4 o 5 años se reinvierten principalmente los pagos anticipados de los préstamos, antes de que el CLO comience a amortizar su deuda y los tramos se amorticen.

Un motor de diversificación y rentabilidad

Por todas estas razones, creemos que los CLO constituyen una fuente de diversificación y un nuevo motor de rentabilidad más allá de las acciones, las divisas y las obligaciones tradicionales. Sin embargo, antes de invertir en en estos activos, es necesario disponer de los conocimientos técnicos, jurídicos y analíticos necesarios para evaluar su perfil de riesgo.

Carmignac se beneficia de esta experiencia gracias, en particular, a la incorporación de Florian Viros en 2015. Florian, reconocido actor en esta clase de activos, cuenta con casi 20 años de experiencia en la gestión, estructuración e inversión en CLO. Así, podemos aprovechar estos conocimientos para diversificar las inversiones de nuestras carteras gestionadas.

Nuestro departamento de crédito se encarga de identificar estas oportunidades, analizarlas y seleccionarlas minuciosamente: elección de los gestores de CLO, de diferentes tramos o «añadas» de CLO, etc. Se basa en un proceso de inversión que incluye factores cuantitativos y cualitativos que permiten estimar el potencial de rendimiento en diferentes escenarios y en todos los perfiles de riesgo.

Acceso a todo el espectro de la deuda corporativa con la mayor flexibilidad

Comunicación publicitaria. Consulte el KID/folleto antes de tomar una decisión final de inversión.

Este material no puede reproducirse, ni total ni parcialmente, sin el consentimiento previo de la sociedad gestora. Este material no constituye una oferta de suscripción ni un asesoramiento de inversión. Este material no constituye una recomendación contable, jurídica o tributaria y no debe ser tenido en cuenta a tales efectos. Este material se proporciona con carácter exclusivamente informativo y podría no resultar fiable a la hora de evaluar las ventajas derivadas de invertir en cualquier tipo de participaciones o valores mencionados en el presente documento o de cara a cualquier otra finalidad. La información contenida en este material podría no ser completa y estar sujeta a modificación sin preaviso alguno. Las informaciones se expresan a fecha de redacción del material y proceden de fuentes propias y externas consideradas fiables por Carmignac, no son necesariamente exhaustivas y su exactitud no está garantizada. En consecuencia, Carmignac, sus responsables, empleados o agentes no proporcionan garantía alguna de precisión o fiabilidad y no se responsabilizan en modo alguno de los errores u omisiones (incluida la responsabilidad para con cualquier persona debido a una negligencia). Las rentabilidades históricas no garantizan rentabilidades futuras.

La rentabilidad es neta de comisiones (excluyendo las eventuales comisiones de entrada aplicadas por el distribuidor). La rentabilidad podrá subir o bajar a resultas de las fluctuaciones en los tipos de cambio en el caso de las participaciones que carezcan de cobertura de divisas.

La mención a determinados valores o instrumentos financieros se realiza a efectos ilustrativos, para destacar determinados títulos presentes o que han figurado en las carteras de los Fondos de la gama Carmignac. Ésta no busca promover la inversión directa en dichos instrumentos ni constituye un asesoramiento de inversión. La Gestora no está sujeta a la prohibición de efectuar transacciones con estos instrumentos antes de la difusión de la información.

El acceso a los Fondos podrá estar restringido a determinadas personas o países. Este material no está dirigido a ninguna persona de ninguna jurisdicción en la que (debido al lugar de residencia o nacionalidad de la persona o a cualquier otra cuestión) el material o la disponibilidad de este material esté prohibido. Las personas objeto de estas prohibiciones no deben acceder a este material. La tributación depende de la situación de la persona. Los Fondos no están registrados para su distribución a inversores minoristas en Asia, Japón, Norteamérica ni están registrados en Sudamérica. Los Fondos Carmignac están registrados en Singapur como institución de inversión extranjera restringida (exclusivamente para clientes profesionales). Los Fondos no han sido registrados en virtud de la ley de valores estadounidense (US Securities Act) de 1933. Los Fondos podrán no ofertarse o venderse, directa o indirectamente, en beneficio o en nombre de una «Persona estadounidense», según la definición recogida por el Reglamento estadounidense S (Regulation S) y la ley FATCA. La decisión de invertir en el fondo debe tomarse teniendo en cuenta todas sus características u objetivos descritos en su folleto. Podrá consultar los folletos de los Fondos, los documentos KID, el VL y los informes anuales en la web www.carmignac.com/es-es o previa petición a la Gestora. Los riesgos, comisiones y gastos corrientes se detallan en el documento de datos fundamentales (KID). El KID deberá estar a disposición del suscriptor con anterioridad a la suscripción. El suscriptor debe leer el KID. Los inversores podrían perder parte o la totalidad de su capital, dado que el capital en los fondos no está garantizado. Los Fondos presentan un riesgo de pérdida de capital.

Para España : Los Fondos se encuentran registrados ante la Comisión Nacional del Mercado de Valores de España, con los números : Carmignac Sécurité 395, Carmignac Portfolio 392, Carmignac Patrimoine 386, Carmignac Absolute Return Europe 398, Carmignac Investissement 385, Carmignac Emergents 387, Carmignac Credit 2027 2098, Carmignac Credit 2029 2203, Carmignac Credit 2031 2297, Carmignac Court Terme 1111.

La Sociedad gestora puede cesar la promoción en su país en cualquier momento. Los inversores pueden acceder a un resumen de sus derechos en español en el siguiente enlace sección 5: www.carmignac.com/es-es/informacion-legal

Carmignac Portfolio hace referencia a los sub fondos de Carmignac Portfolio SICAV, una compañía de inversión bajo derecho luxemburgués, conforme a la directiva UCITS. Los Fondos son fondos comunes de derecho francés (FCP) conforme a la directiva UCITS o AIFM.

Para Carmignac Portfolio Long-Short European Equities: Carmignac Gestion Luxembourg SA, en su calidad de Sociedad Gestora de Carmignac Portfolio, ha delegado la gestión de la inversión de este Subfondo en White Creek Capital LLP (registrada en Inglaterra y Gales con el número OCC447169) a partir del 2 de mayo de 2024. White Creek Capital LLP está autorizada y regulada por la Financial Conduct Authority con el FRN : 998349.

Carmignac Private Evergreen hace referencia al compartimento Private Evergreen de la SICAV Carmignac S.A. SICAV – PART II UCI inscrita en el RCS luxemburgués con el número B285278.