Es hora de que Europa brille en el mercado de private equity

En un mundo transformado por la subida de los tipos de interés, los cambios geopolíticos y el retorno de los costes reales del capital, el mercado europeo de private equity está destacando discretamente, por todas las buenas razones. Mientras que los titulares tienden a centrarse en la magnitud de los megafondos estadounidenses o el impulso de los países emergentes de Asia, Europa se ha convertido en el mercado donde confluyen la disciplina, las valoraciones sólidas y la resiliencia estructural. Es cada vez más donde los inversores descubren auténticas oportunidades ajustadas al riesgo.

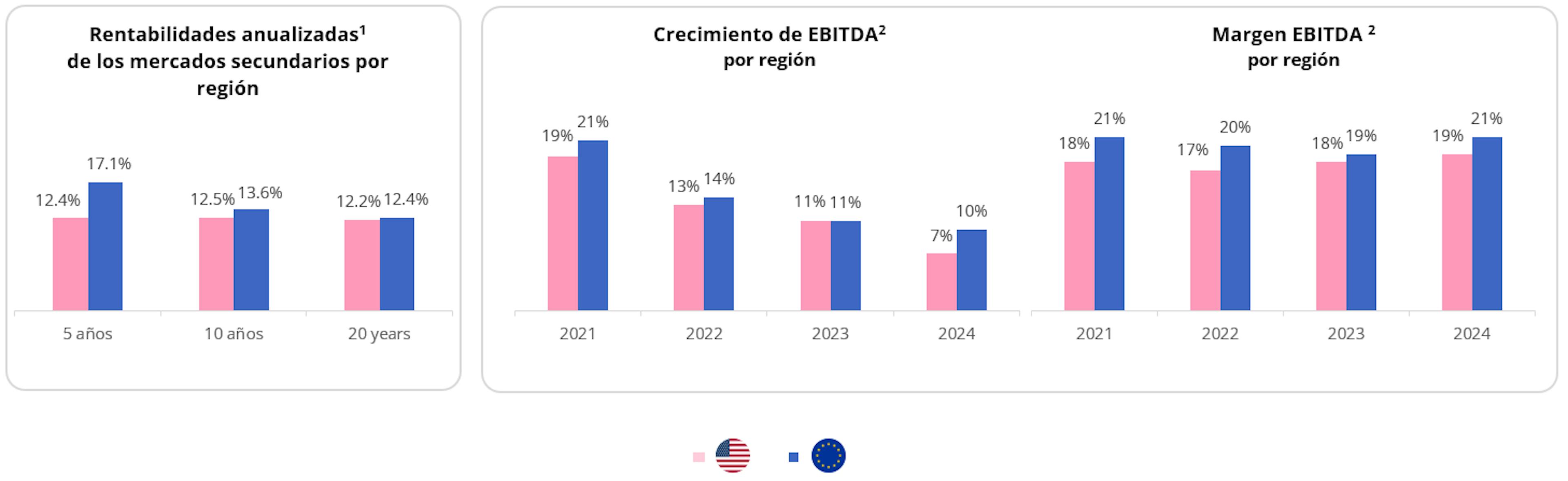

Durante la última década, los fondos europeos de mercados secundarios han obtenido sistemáticamente rentabilidades netas de entre el 12% y el 17%, superando a menudo a sus homólogos estadounidenses, como se muestra a continuación. Pero lo que importa aún más que las cifras, es cómo se han generado esas rentabilidades, propiciadas por factores fundamentales como el crecimiento de los ingresos y la expansión de los márgenes.

En el entorno actual, en el que la liquidez ya no abunda y los tipos de interés han vuelto firmemente a terreno positivo, el mercado europeo de private equity ha demostrado que el alfa construido sobre fundamentos perdura mucho más que el alfa construido sobre apalancamiento.

La diversidad de economías, normativas y culturas de la región empuja a los inversores a especializarse y entender de verdad sus mercados. Europa es un mosaico de oportunidades para el mercado medio más que un campo de batalla de megaoperaciones. Lo que antes se consideraba fragmentación ahora parece ser una ventaja oculta: fomenta una auténtica visión local y crea posibles sinergias a través de la consolidación. Y a medida que el coste del capital se reajusta al alza, muchas empresas privadas europeas están entrando en este ciclo con balances mucho más saneados3.

A nivel macroeconómico, la resistencia de Europa también refleja, en nuestra opinión, sus fundamentos industriales y políticos. Mientras que EE. UU. se ha visto impulsado por el gasto resistente de los consumidores y un sector tecnológico muy dinámico, se espera que el crecimiento futuro de Europa se centre en el núcleo productivo de su economía, incluyendo la manufactura, la salud, las infraestructuras y la transición energética. Estos sectores han vuelto a ser objeto de atención mundial a medida que los gobiernos impulsan la autonomía estratégica, la descarbonización y la reindustrialización, como ha mostrado recientemente el nuevo plan fiscal de Alemania.

El private equity se encuentra en el centro de este cambio, y los responsables políticos son cada vez más conscientes de ello. Con los mercados públicos todavía volátiles y unos préstamos bancarios prudentes, el private equity se está convirtiendo en uno de los motores clave de la renovación económica de Europa.

Mientras tanto, el ecosistema de los mercados privados europeos ha alcanzado un nuevo nivel de sofisticación. El mercado secundario está en auge y supone alrededor del 42% del capital secundario levantado de media en los últimos cinco años (2020-2025)4, gracias a unas valoraciones de entrada más bajas, unos marcos de gobierno corporativo estables y una cartera cada vez mayor de activos de alta calidad. Los recursos financieros disponibles siguen siendo abundantes, pero en relación con el PIB, Europa sigue estando poco presente en la cartera de los inversores, ya que solo el 2% del capital institucional se destina al capital privado, frente a casi el 10% en EE. UU.5, lo que deja gran margen para la expansión, sin los excesos especulativos observados en otros lugares.

A medida que la era del dinero fácil llega a su fin, los inversores mundiales redescubren el valor de los fundamentos. Ahí es precisamente donde Europa destaca. El private equity europeo no necesita reinventar su narrativa; simplemente precisa ser reconocido por lo que es: un mercado basado en fundamentos sólidos, preparado para un mundo en el que el capital vuelve a tener un coste. En una década que probablemente se caracterizará por la selectividad y la disciplina, el private equity europeo se encuentra en una buena posición para liderar el mercado.

3Informe de estabilidad financiera del BCE, noviembre de 2025: «En conjunto, los balances de las empresas y los hogares de la zona del euro han mejorado notablemente en los últimos años, y el endeudamiento ha caído por debajo de los niveles observados antes de la crisis financiera mundial».

4Fuente: Informe de Pitchbook sobre la recaudación de fondos en el mercado privado mundial en el tercer trimestre de 2025.

5Fuente: Preqin, datos a marzo de 2025.

Carmignac Private Evergreen

Carmignac Private Evergreen A EUR ACC

- Duración mínima recomendada de la inversión

- 5 años

- Escala de riesgo*

- 6/7

- Clasificación SFDR**

- Artículo 8

*Escala de riesgo del KID (Documento de datos fundamentales). El riesgo 1 no implica una inversión sin riesgo. Este indicador podría evolucionar con el tiempo. **Reglamento SFDR (Reglamento sobre la divulgación de información relativa a la sostenibilidad en el sector de los servicios financieros, por sus siglas en inglés) 2019/2088. La clasificación SFDR de los Fondos puede evolucionar con el tiempo.

Principales riesgos del Fondo

Gastos

- Costes de entrada

- 4.00% Max. del importe que pagará usted al realizar esta inversión. Se trata de la cantidad máxima que se le cobrará. Carmignac Gestion no cobra costes de entrada. La persona que le venda el producto le comunicará cuánto se le cobrará realmente.

- Costes de salida

- 5.00% Max. de su inversión antes de que reembolse. El 5% podría ser la cantidad máxima que se te puede cobrar. En el caso de las clases de acciones A e I, el 5% adicional podría ser el importe máximo que se le podría cobrar en concepto de comisiones de reembolso anticipado si solicita el reembolso de sus acciones en los dieciocho (18) meses siguientes al lanzamiento del Subfondo.

- Comisiones de gestión y otros costes administrativos o de funcionamiento

- 2.42% del valor de su inversión al año. Se trata de una estimación basada en los costes reales del último año.

- Comisiones de rendimiento

- 15.00% de las rentabilidades positivas del Subfondo sujeto a una Hurdle Rate del cinco por ciento (5%). El importe real varía en función de la rentabilidad de su inversión.

- Costes de operación

- 0.03% del valor de su inversión al año. Se trata de una estimación de los costes en que incurrimos al comprar y vender las inversiones subyacentes del producto. El importe real variará en función de la cantidad que compremos y vendamos.

Rentabilidades

| Carmignac Private Evergreen | +0.1 | +24.8 |

| Carmignac Private Evergreen | +2.8% | - | +16.4% |

Fuente: Carmignac a 31 de oct. de 2025.

Las rentabilidades históricas no garantizan rentabilidades futuras. La rentabilidad es neta de comisiones (excluyendo las eventuales comisiones de entrada aplicadas por el distribuidor) El fondo no garantiza la preservación del capital.

Indicador de referencia: -

La decisión de invertir en el fondo promocionado debe tener en cuenta todas sus características u objetivos descritos en su folleto informativo. Queda prohibida la reproducción total o parcial de este documento sin el consentimiento previo de la gestora. No constituye una oferta de suscripción ni un asesoramiento de inversión. La información aquí contenida podría no ser completa y estar sujeta a modificación sin preaviso alguno. La Sociedad gestora puede cesar la promoción en su país en cualquier momento. Los inversores pueden acceder a un resumen de sus derechos en español en el siguiente enlace (párrafo 5): https://www.carmignac.com/es-es/informacion-legal. El Reglamento SFDR (Reglamento sobre la divulgación de información relativa a la sostenibilidad en el sector de los servicios financieros, por sus siglas en inglés) 2019/2088 es un reglamento europeo que requiere a los gestores de activos clasificar sus fondos, en particular entre los que responden al «artículo 8», que promueven las características medioambientales y sociales, al «artículo 9», que realizan inversiones sostenibles con objetivos medibles, o al «artículo 6», que no tienen necesariamente un objetivo de sostenibilidad. Para más información, visite: https://eur-lex.europa.eu/eli/reg/2019/2088/oj?locale=es. La mención a determinados valores o instrumentos financieros se realiza a efectos ilustrativos, para destacar determinados títulos presentes o que han figurado en las carteras de los Fondos de la gama Carmignac. Ésta no busca promover la inversión directa en dichos instrumentos ni constituye un asesoramiento de inversión. La Gestora no está sujeta a la prohibición de efectuar transacciones con estos instrumentos antes de la difusión de la información. Las rentabilidades históricas no garantizan rentabilidades futuras. La rentabilidad es neta de comisiones (excluyendo las eventuales comisiones de entrada aplicadas por el distribuidor). La rentabilidad podrá subir o bajar a resultas de las fluctuaciones en los tipos de cambio en el caso de las participaciones que carezcan de cobertura de divisas. Carmignac Private Evergreen hace referencia al compartimento Private Evergreen de la SICAV Carmignac S.A. SICAV – PART II UCI inscrita en el RCS luxemburgués con el número B285278. El Fondo se encuentra registrado ante la Comisión Nacional del Mercado de Valores de España con el número: 5538. El acceso al Fondo puede ser objeto de restricciones para determinadas personas o en determinados países. El Fondo no está registrado en Norteamérica ni en Sudamérica. No ha sido registrado de conformidad con la US Securities Act of 1933 (ley estadounidense sobre valores). No puede ofrecerse o venderse ni directa ni indirectamente a beneficio o por cuenta de una «persona estadounidense» (U.S. person) según la definición contenida en la normativa estadounidense «Regulation S» y/o FATCA. El fondo tiene un riesgo de pérdida de capital. Los riesgos y los gastos se describen en el KID (Documento de datos fundamentales). El folleto, el KID, los estatutos de la sociedad o el reglamento de gestión y los informes anuales del Fondo se pueden obtener a través de la página web www.carmignac.es, mediante solicitud a la sociedad. Antes de la suscripción, se debe hacer entrega al suscriptor del KID y una copia del último informe anual.