![[Main Media] [Carmignac Note]](https://carmignac.imgix.net/uploads/NextImage/0001/03/%5BMain-Media%5D-Carmignac%27s-Note_Market_Analysis.jpg?auto=format%2Ccompress&crop=faces&fit=crop&w=3840)

![[Management Team] [Author] Saint-Georges Didier](https://carmignac.imgix.net/uploads/NextImage/0001/18/af078dd0ec756626f5340a57acf4f377099528fc.jpeg?auto=format%2Ccompress&fit=fill&w=3840)

Recordar la trayectoria que ha llevado a los mercados hasta su situación actual resulta interesante para efectuar una reflexión provechosa sobre sus perspectivas. Así pues, ¿cuál ha sido la dinámica imperante hasta estos últimos meses? La que se deriva, como siempre, de la acción combinada de los tres catalizadores principales de los mercados: por un lado, la evolución de la realidad económica; por otro, el ánimo de los inversores, capaces de pasar de la euforia al pánico y viceversa, lo que se refleja en el posicionamiento que adoptan; y, por último, la variación de la liquidez disponible: todo ello queda plasmado en los precios del mercado.

Desde hace aproximadamente una década, la realidad económica se ha forjado al son de unos ritmos de actividad anémicos a escala mundial —aunque positivos—, que se recuperaban, no sin esfuerzo, de la gran conmoción que supuso la crisis de 2008 y, posteriormente, la de 2011 en Europa, con una serie de miniciclos intermedios. Estos últimos se materializaron en la breve recuperación de 2012-2013, a la que siguió una recaída en 2014-2015 que, a su vez, se tradujo en un nuevo repunte en 2016-2017 para, finalmente, dar paso a la ralentización de 2018-2019. La principal incógnita desde el punto de vista económico consiste en determinar si tendrá lugar una pequeña recuperación en 2020 0 si, por el contrario, asistiremos a una continuación de la ralentización.

Como es lógico, el ánimo de los inversores ha reflejado en parte su percepción de los miniciclos económicos y de los efectos de la política monetaria, pero también se ha visto influido por los notables vaivenes de las incertidumbres en el plano político. El inicio de las hostilidades comerciales por parte de Donald Trump y el riesgo cada vez mayor de que tuviese lugar un brexit duro habían despertado el temor de los inversores a finales de 2018. Este miedo se fue disipando progresivamente a lo largo de 2019 con el punto final al endurecimiento monetario, si bien no se revertió por completo hasta finales de año, cuando dejó paso a una alegría derivada de la reanudación de facto de las políticas de relajación cuantitativa en Estados Unidos, de la formalización de un acuerdo para la salida ordenada del Reino Unido de la Unión Europea y del anuncio de que China y Estados Unidos se encontraban a punto de pactar la primera fase de su acuerdo comercial. Por tanto, de cara a 2020, debemos preguntarnos qué podría llevar a los inversores a querer adoptar un posicionamiento diferente al actual.

Por último, la política monetaria —es decir, la provisión de liquidez— ha mantenido un cariz sumamente acomodaticio a escala mundial en la última década, pero sus variaciones han desempeñado, como es de esperar, un papel importante en los miniciclos y han resultado decisivas en las fluctuaciones de los mercados. Finalmente, el endurecimiento monetario emprendido por la Fed en 2018, a contracorriente de una economía mundial que empezaba a ralentizarse, acentuó esta ralentización e incluso hizo surgir la posibilidad de que se produjera una recesión, por lo que lastró considerablemente los mercados bursátiles. En cambio, la renuncia de esta institución a mantener dicho ajuste a principios de 2019 constituyó un importante catalizador del repunte de los mercados de renta variable que fue cobrando cada vez más peso a lo largo del año, lo que permitió hacer caso omiso de un crecimiento empresarial prácticamente nulo a ambos lados del Atlántico. En 2020, la evolución de la postura de los bancos centrales —en especial la de la Fed, tras su espectacular capitulación el año pasado— revestirá una importancia fundamental.

El análisis de las perspectivas de estos tres motores de los mercados: la economía real, el ánimo de los inversores y la liquidez, nos lleva a prever que los mercados mostrarán una buena orientación en 2020, si bien podrían ser objeto de turbulencias.

Vientos contrarios al repunte del ciclo económico

China alberga una parte cada vez mayor de nuestras oportunidades de inversión en renta variable

La realidad que se desprende de los datos económicos de los que disponemos en este principio de año respalda nuestro argumento de que las dos principales locomotoras del crecimiento mundial siguen mostrando indicios de agotamiento.

En China, los últimos indicadores de la actividad interna publicados en diciembre (índices PMI y sus componentes) siguen mostrando una ralentización moderada en el sector servicios y considerable en el de construcción. Los proyectos de inversión empresarial siguen siendo anémicos y los indicios precursores de una aceleración de los beneficios se han revertido. En estos momentos, no nos encontramos ante una recaída del ritmo de expansión de la economía china, sino más bien ante una estabilización moderada que basta para impulsar a las empresas asiáticas y europeas a reabastecerse a corto plazo, pero que resulta insuficiente para hacer las veces de catalizador duradero de la reactivación económica a escala mundial. Ello no debería resultar sorprendente: las medidas de acompañamiento implementadas actualmente por Pekín tienen una magnitud claramente menor a las que puso en marcha en 2016 para reactivar su economía. En esta ocasión, tanto el Gobierno chino como el Banco Popular de China han decidido renunciar a la aplicación de estímulos presupuestarios a gran escala o a una política monetaria al estilo occidental. Contener el crecimiento desbocado del endeudamiento privado y garantizar la estabilidad de los flujos de capitales constituyen retos estratégicos que Xi Jinping ha decidido priorizar en detrimento de la reactivación del crecimiento. El acuerdo comercial con Estados Unidos contribuirá de manera positiva a esta estabilización y debería apuntalar la divisa del gigante asiático. De hecho, China alberga actualmente una parte cada vez mayor de nuestras oportunidades de inversión en renta variable.

En Estados Unidos, el grado de «financiarización» de la economía garantiza que la marcada subida del índice bursátil S&P 500 a finales del año pasado, orquestada en gran medida por la Fed, sirva para levantar aún más la moral de los estadounidenses y para apuntalar el consumo, que constituye el pilar esencial del crecimiento. En combinación con un movimiento de reabastecimiento clásico, ello podría bastar para que 2020 se sitúe en una dinámica económica más favorable desde el principio. No obstante, este efecto de riqueza puntual no modifica el potencial de crecimiento de la economía estadounidense que, a nuestro juicio, no supera el 2 % debido al insuficiente aumento de la productividad. Al igual que lo reseñado en el caso de China, los últimos indicadores de actividad publicados en este principio de año evidencian la debilidad continuada de la actividad manufacturera estadounidense (el índice ISM manufacturero de diciembre se orientaba de nuevo a la baja y se situaba en 47,2, frente a 48,1 del mes pasado) y mantienen el riesgo de que esta se contagie al sector servicios que, por el momento, ha mostrado una gran resistencia. Un efecto de base favorable y la disipación del riesgo de recrudecimiento de la guerra comercial deberían propiciar una estabilización del ciclo manufacturero a escala mundial, e incluso una cierta mejora del mismo. Con todo, creemos que seguiremos lejos de la dinámica que se inició en 2016-2017.

En Europa, la actividad económica debería verse beneficiada a corto plazo por esta mejora, si bien de forma moderada (el índice manufacturero Markit PMI de la zona euro se mantuvo en territorio recesivo en diciembre, en 46,3). Esta perspectiva nos anima a mantener unas estructuraciones de cartera en renta variable que sobreponderen los valores de crecimiento de marcada visibilidad (véase la Carmignac’s Note de diciembre «¿Por qué elegir una gestión basada en convicciones?» )

Unos inversores desorientados

En un momento en el que el respaldo monetario y el alejamiento de las hipótesis catastrofistas han propiciado que los inversores vuelvan a interesarse por la renta variable, la Administración Trump ha abierto un nuevo frente de incertidumbres en Oriente Medio con un cálculo político que no está exento de riesgos. Al mismo tiempo, darán comienzo unas duras negociaciones comerciales entre el Reino Unido y la Unión Europea, así como la segunda ronda de las negociaciones entre China y EE. UU. Por otro lado, cabe mencionar que el calendario de las elecciones primarias estadounidenses pronto permitirá prever quién será el rival de Donald Trump durante las elecciones presidenciales del próximo noviembre, lo que constituye una cuestión fundamental para los mercados.

En consecuencia, el repunte de la moral de los inversores, que había desempeñado un importante papel en la revalorización de los mercados el año pasado, podría sufrir envites en varias ocasiones a lo largo de 2020. Prevemos que una gestión acertada de la beta de las carteras, es decir, la variación de su exposición a los riesgos de mercado, desempeñará un papel más importante que en 2019 a la hora de generar rentabilidad.

Los bancos centrales, entre el intervencionismo y el riesgo moral

El dólar podría sufrir las consecuencias de la carrera precipitada del banco central estadounidense

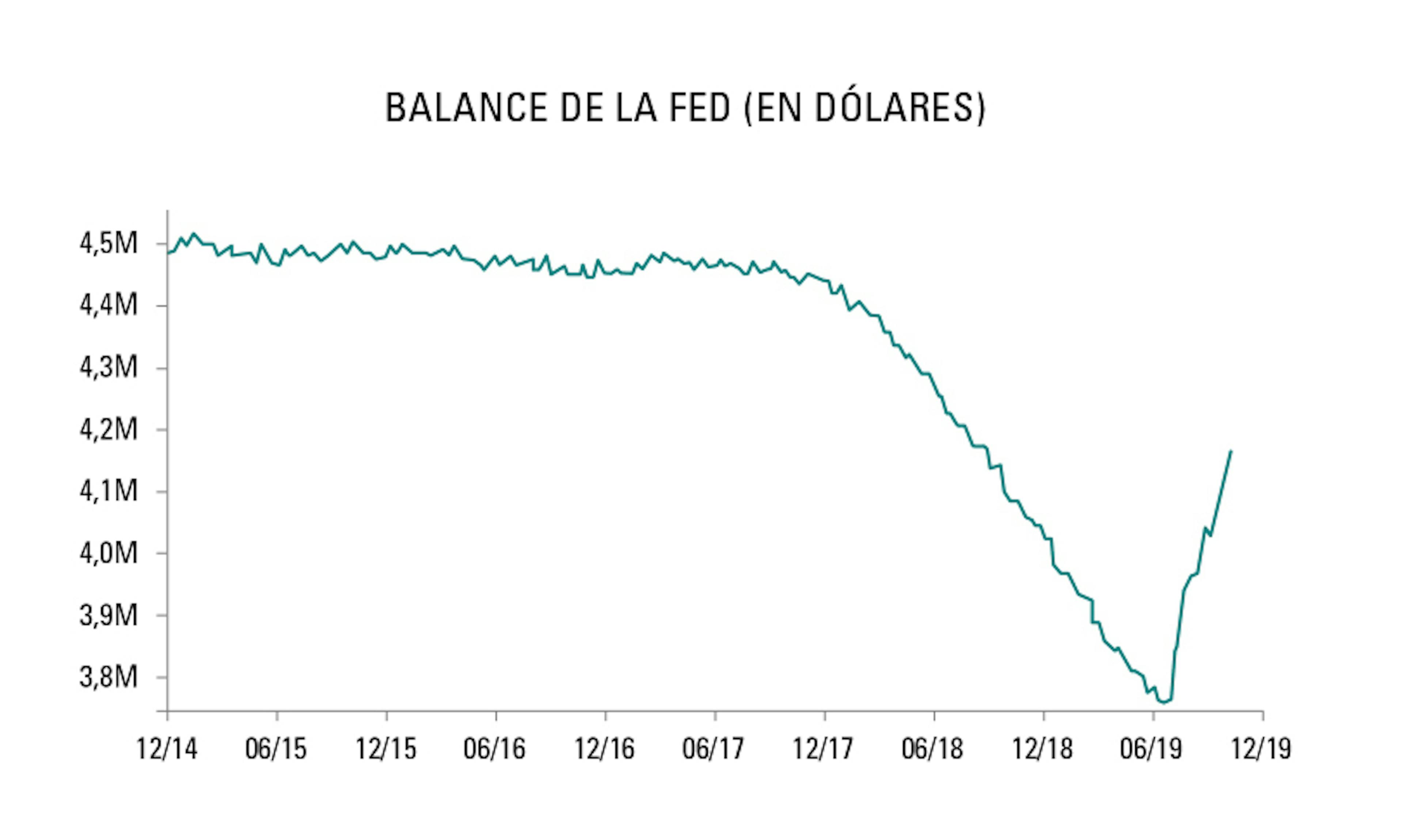

Además de la reanudación del programa de compra de activos por parte del BCE, es necesario comprender la magnitud del intervencionismo fuera de lo común que volvió a demostrar la Fed en 2019: desde el pasado septiembre, la Fed ha inyectado más de 400.000 millones de dólares en el sistema financiero estadounidense por medio de compras de bonos del Tesoro, lo que supone incrementar su balance a un ritmo similar al que imperaba en el punto álgido de la crisis financiera hace siete u ocho años. Ello constituye a todas luces una relajación monetaria cuantitativa de facto que, en menos de cuatro meses, descompuso la mitad del reajuste que venía llevando a cabo desde principios de 2018.

Las circunstancias técnicas en torno a esta intervención a gran escala de la Fed en la financiación interbancaria estadounidense son complejas. No obstante, resulta evidente que están relacionadas con el nivel insuficiente de reservas en el balance de los bancos estadounidenses en comparación con lo estipulado por las normativas, en un momento en el que el Tesoro estadounidense debe financiar un déficit que supera el billón de dólares mediante la emisión de bonos y en el que la resistencia de la divisa estadounidense no alienta a los inversores internacionales a adquirir esta deuda. La continuación —o no— de esta ingente inyección de liquidez constituye una de las claves principales para el futuro de los mercados en 2020.

En este contexto, las conclusiones de la revisión estratégica de la política monetaria acometida por la Fed el año pasado y que se deberían dar a conocer durante el primer semestre de este año revestirán una gran importancia. No cabe duda alguna de que la Fed no tiene intención de renunciar a su objetivo de independencia aceptando abiertamente monetizar —es decir, financiar directamente— el aumento del endeudamiento del Gobierno estadounidense provocado por la política presupuestaria de la Administración Trump. Sin embargo, los dos últimos años confirmaron, si es que era necesario, la imposibilidad técnica para la Fed de reducir su apoyo a los mercados sin provocar fuertes turbulencias. Por otro lado, las previsiones de inflación siguen siendo contenidas y, por tanto, continúan confiriendo a la Fed un amplio margen de maniobra. El equilibrio —que se ha vuelto precario— entre apoyo activo y voluntad de rehuir la acusación de incentivar el riesgo moral debería constituir en 2020 una cuestión más apremiante, y el dólar estadounidense podría sufrir las consecuencias. La cobertura del riesgo de divisa en nuestros activos denominados en dólares constituye desde hace ya varios meses una primera medida para integrar este riesgo.

Conclusión

De acuerdo con nuestro análisis, consideramos que, a día de hoy, la interacción de los tres principales catalizadores de los mercados apunta a que, en 2020, la coyuntura resultará mucho menos dual que la estos dos últimos años. 2018 comenzaba con un posicionamiento marcadamente optimista por parte de los inversores, que a todas luces eran poco conscientes de los peligros que albergaba la aplicación del anunciado endurecimiento monetario a unas economías en fase de ralentización. Por el contrario, 2019 daba comienzo en un contexto de pesimismo extremo, lo que sugería una asimetría favorable de los riesgos de mercado que se materializó de inmediato a través del giro de 180 grados de la política monetaria estadounidense y, posteriormente, mediante la atenuación de los riesgos políticos.

No existe en la actualidad una polarización de semejante magnitud, sino que nos encontramos ante unos mercados aún extasiados por la dinámica de finales de año y, por tanto, expuestos por su creciente debilidad a los errores en el plano político, y no solo en la vertiente monetaria. Por consiguiente, a diferencia de 2019, consideramos sin género de dudas que este año habrá que aplicar una gestión verdaderamente activa, en vez de una gestión basada en tendencias.

Fuente: Carmignac, Bloomberg, 31/12/2019