Qualité en Europe : Sommes-nous à un point de bascule ?

![[Management Team] [Author] Denham Mark](https://carmignac.imgix.net/uploads/NextImage/0001/18/%5BManagement-Team%5D-Denham-Mark.png?auto=format%2Ccompress&fit=fill&w=3840)

Mark Denham, gérant du fonds Carmignac Portfolio Grande Europe, explique pourquoi il estime que le moment est opportun pour investir dans des valeurs de qualité en Europe.

Ces dernières années, les actions européennes de qualité ont connu une dévalorisation significative, malgré des fondamentaux résilients et, dans certains cas, en amélioration. La hausse des taux d’intérêt, l’incertitude macroéconomique et une rotation vers les valeurs cycliques ont entraîné une compression des multiples, laissant des valorisations de plus en plus déconnectées de la solidité et de la régularité de leurs profils de résultats. En conséquence, les multiples de valorisation se sont contractés, souvent à des niveaux qui semblent en décalage avec la force structurelle et la résilience des bénéfices que ces entreprises continuent de démontrer.

Nous pensons que cette dislocation ne devrait pas perdurer et estimons intrinsèquement que cette dévalorisation pourrait déjà avoir atteint un plancher. Les incertitudes macroéconomiques actuelles, ainsi que la solidité fondamentale de ces entreprises, pourraient ouvrir la voie à un potentiel point d’inflexion pour les actions de qualité européennes. Dans ce contexte, nous pensons que Carmignac Portfolio Grande Europe est bien positionné pour démontrer la robustesse de sa sélection de titres, qui a historiquement fait ses preuves.

Dans un environnement de revalorisation, nous pensons que la sélection de titres bottom-up est essentielle pour identifier les entreprises où le décalage entre fondamentaux et valorisations est le plus marqué. Cela nous permet de distinguer les véritables gagnants structurels, dotés de bénéfices résilients, de ceux pour lesquels la compression des multiples peut être justifiée, assurant ainsi une capture plus efficace à la fois de la croissance des résultats et du potentiel de revalorisation.

Dans ce contexte, malgré une performance en retrait de -10,5 % contre +18,26 % pour le MSCI Europe depuis janvier 20251, Carmignac Portfolio Grande Europe est délibérément positionné pour capter cette opportunité de revalorisation. En se concentrant sur des entreprises disposant d’un avantage concurrentiel durable, d’un fort pouvoir de fixation des prix et d’une solide génération de flux de trésorerie, le fonds est bien aligné pour bénéficier d’une rotation du leadership de marché en faveur de la qualité.

1. De la dévalorisation à la revalorisation ?

Alors que les actions européennes de qualité ont connu en 2024 et 2025 leurs périodes de sous-performance les plus marquées depuis plus d’une décennie, nous ne pensons pas que cela soit dû à une dégradation des fondamentaux, mais plutôt à un fort rebond des entreprises de moindre qualité.

Le MSCI Europe Quality se négocie actuellement dans le bas de sa fourchette historique de valorisation relative par rapport au marché européen plus étendu. Cela s’explique par la revalorisation récente des bénéfices par action (BPA) des entreprises de moindre qualité depuis 2020, principalement observée dans les financières de bilan (banques et assurances), l’énergie, les matériaux ainsi que, plus largement, les secteurs cycliques. Néanmoins, malgré des estimations de BPA relatives plus faibles pour les valeurs de qualité, nous observons une stabilisation et, en termes absolus, une croissance de ces dernières.

Cette compression des multiples a été généralisée, indiquant une dévalorisation systématique plutôt qu’une détérioration des fondamentaux, la rentabilité, la solidité des bilans et la visibilité des bénéfices restant robustes. Dans ce contexte, nous considérons que la dislocation actuelle devient de plus en plus difficilement soutenable. Si la dynamique des bénéfices continue de s’améliorer, les valorisations devraient se revaloriser, en particulier compte tenu du niveau déjà très comprimé des multiples.

2. Une opportunité mal valorisée

La dévalorisation a été alimentée par une rotation marquée vers les valeurs cycliques et domestiques, ainsi que par l’impact de la hausse des taux réels sur les actions de longue duration.

Nous considérons que la résilience des bénéfices et la solidité des bilans des entreprises sont les principales raisons pour lesquelles les valeurs de qualité apparaissent mal valorisées, peut-être même davantage dans des environnements incertains.

A. Résilience des bénéfices

Les actions européennes de qualité continuent de démontrer un profil de bénéfices structurellement plus résilient à travers les cycles de marché. Les estimations prospectives comme les bénéfices réalisés mettent en évidence une plus grande stabilité, visibilité et régularité par rapport au marché européen plus étendu, soutenues par des fondamentaux solides.

Nous observons plusieurs tendances importantes qui illustrent la résilience des bénéfices des valeurs de qualité :

- Trajectoire de croissance : les valeurs de qualité affichent une dynamique haussière solide des estimations de bénéfices futurs. Cela est particulièrement visible entre fin 2020 et mi-2022, ainsi qu’en 2025, soulignant la visibilité et la résilience de leur profil de bénéfices.

- Moindres replis des bénéfices en période de stress : lors des phases de repli des marchés et des cycles de révision des bénéfices, notamment pendant le ralentissement chinois et des matières premières en 2015-2016, ainsi que lors du choc du Covid en 2020, les valeurs de qualité ont enregistré des baisses d’estimations de bénéfices plus limitées que le marché européen étendu. Cela reflète le caractère défensif des entreprises de haute qualité, soutenu par un fort pouvoir de fixation des prix, des revenus récurrents et une demande finale plus résiliente, ce qui atténue la volatilité des bénéfices en période de tensions macroéconomiques.

- Reprise plus rapide : à la suite des phases de compression des estimations de bénéfices, comme celles évoquées précédemment (2016 et 2020), les valeurs de qualité ont montré une stabilisation et une reprise plus rapides des anticipations de bénéfices futurs. Cela témoigne, une fois encore, d’une meilleure visibilité des résultats et d’une plus grande résilience opérationnelle, permettant aux entreprises de qualité de réancrer plus rapidement leurs trajectoires de croissance à mesure que les vents contraires macroéconomiques s’estompent.

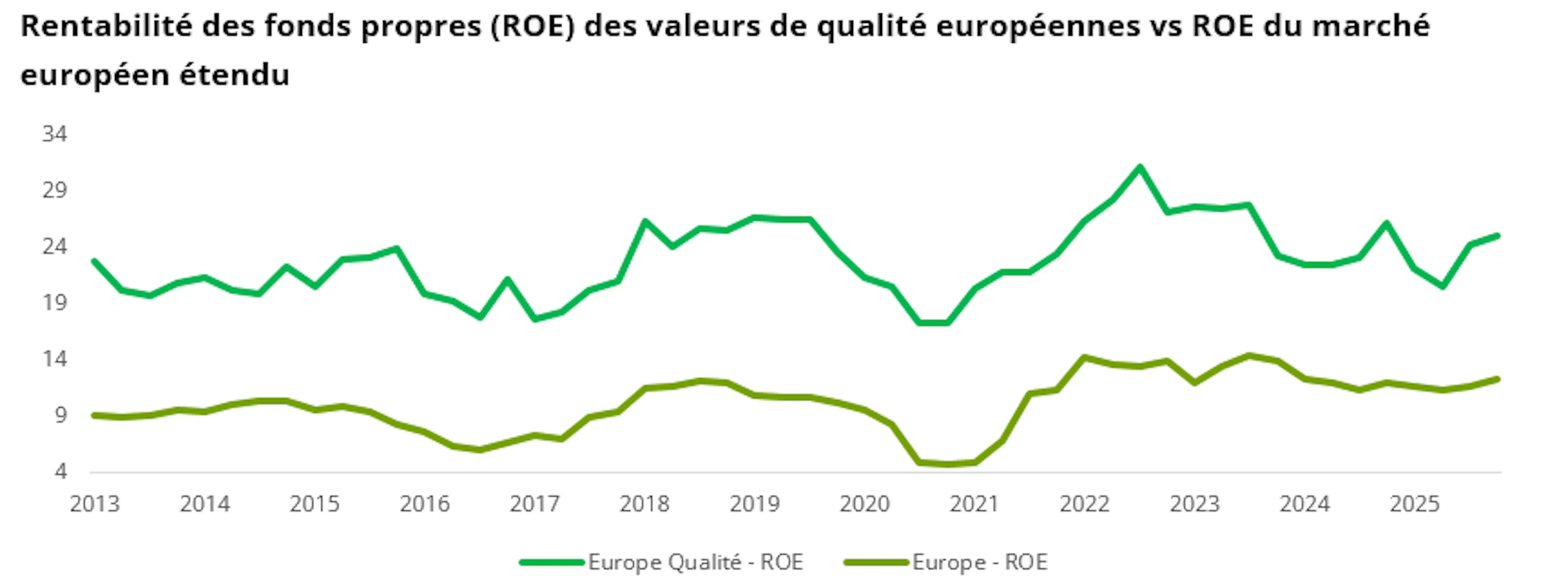

B. Résilience de la rentabilité

Le MSCI Europe Quality a constamment surperformé le MSCI Europe en termes de rentabilité des fonds propres (ROE), maintenant des niveaux environ deux fois supérieurs sur la période 2021–2026 (24,9 % contre 12,4 %)2, ce qui met en évidence son avantage structurel en matière de rentabilité. Cette prime s’est maintenue à travers les cycles, les valeurs de qualité atteignant des niveaux plus élevés et faisant preuve d’une meilleure résilience lors de la phase de compression de 2023–2024, avec une rentabilité plus durable et une meilleure protection à la baisse. À l’avenir, bien que le marché global et les valeurs de qualité devraient tous deux se redresser, nous nous attendons à ce que les valeurs de qualité conservent leur prime structurelle de ROE.

Les valeurs de qualité présentent également un avantage structurel en matière de rentabilité, avec des marges nettes environ 47 % supérieures à celles du marché européen plus étendu2, reflétant un pouvoir de fixation des prix plus élevé et une meilleure efficacité opérationnelle. Lors des périodes de compression des marges, les valeurs de qualité ont subi des baisses moins marquées, conservant une prime nette et démontrant leur caractère défensif. À l’avenir, les marges devraient se redresser pour atteindre 14,9 % d’ici 2026 contre 10,8 % pour le marché européen plus étendu2, soutenues par un pouvoir de fixation des prix supérieur et une discipline accrue en matière de coûts.

Dans l’ensemble, nous pensons que les valeurs de qualité offrent actuellement un point d’entrée attractif, avec des fondamentaux en amélioration qui ne sont pas encore reflétés dans les valorisations. La combinaison d’un BPA se stabilisant voire en amélioration et de multiples déprimés crée une asymétrie favorable, offrant un potentiel à la fois de réalisation des bénéfices et d’expansion des multiples pour générer de la performance. Cette résilience de la rentabilité, ancrée dans les caractéristiques structurelles des entreprises de qualité, soutient leur capacité à naviguer à travers les cycles et les phases de repli, tout en restant sous-estimée par le marché, ce qui se traduit par une mauvaise valorisation évidente.

3. Pourquoi la tendance tourne en faveur de la qualité

C. L’incertitude favorise la qualité

Le contexte macroéconomique européen est actuellement caractérisé par un niveau élevé d’incertitude, accentué notamment par la situation au Moyen-Orient. Une politique monétaire stabilisée, mais qui pourrait ne pas le rester longtemps, une volatilité persistante des marchés de l’énergie et des tensions géopolitiques plus larges maintiennent ces incertitudes au cœur des mouvements de marché. Parallèlement, les contraintes budgétaires et une activité industrielle inégale à travers la région continuent d’assombrir les perspectives. Cet environnement a contribué à une dispersion accrue des anticipations de bénéfices et à une sensibilité plus élevée des secteurs cycliques aux chocs macroéconomiques, renforçant un profil de croissance plus fragile et imprévisible pour le marché européen plus étendu.

Dans un contexte de risques potentiels de stagflation, on peut anticiper des risques accrus pour le marché européen dans son ensemble, moins exposé à des entreprises disposant de bilans solides et d’une forte résilience des bénéfices. Dans ce cadre, les entreprises de qualité sont structurellement mieux positionnées pour faire face à l’incertitude grâce à leur fort pouvoir de fixation des prix, à leurs revenus récurrents et à leurs barrières à l’entrée élevées. Ces caractéristiques soutiennent la visibilité des bénéfices et la résilience des marges, même dans des conditions plus volatiles, renforçant leur capacité à absorber les chocs externes sans compromettre leur croissance à long terme. Si les bénéfices du segment de moindre qualité déçoivent, nous nous attendons à une revalorisation des valeurs de qualité qui démontrent cette résilience.

À mesure que les risques macroéconomiques persistent, ces attributs deviennent de plus en plus précieux. Dans cet environnement, les investisseurs devraient se montrer plus sélectifs, privilégiant les entreprises offrant une forte visibilité et récompensant celles capables de générer des flux de trésorerie réguliers tout en traversant une demande plus faible sans volatilité significative des bénéfices. Ce retour vers les fondamentaux devrait permettre aux valeurs de qualité de surperformer, à mesure que la certitude des résultats devient plus rare et donc plus valorisée.

D. Le soutien des dépenses d’infrastructures en Europe

L’accélération des investissements en infrastructures à travers l’Europe — qu’il s’agisse des programmes européens tels que NextGenerationEU, InvestEU et REPowerEU, ou des initiatives nationales comme le fonds allemand de 500 milliards d’euros — constitue un soutien structurel pour les entreprises de qualité dans des secteurs traditionnellement plus cycliques. Les dépenses se concentrent sur des domaines de long terme tels que l’électrification, les réseaux, le ferroviaire et les infrastructures numériques, où les barrières à l’entrée élevées favorisent les acteurs établis.

Surtout, ces projets reposent sur des carnets de commandes pluriannuels et des contrats de long terme, ce qui renforce la visibilité des revenus et allonge la durée des bénéfices. Cela permet à ces entreprises de qualité, pourtant plus exposées au cycle, de sécuriser leurs flux de trésorerie avec davantage de certitude et de réduire leur sensibilité aux fluctuations macroéconomiques et cycliques de court terme.

Cela renforce le caractère structurel, plutôt que cyclique, du cycle d’investissement actuel. Contrairement aux plans de relance traditionnels, les dépenses d’infrastructures en Europe sont guidées par des politiques publiques et ancrées dans des priorités de long terme. La combinaison d’une demande soutenue, d’une forte visibilité et d’une cyclicité réduite devrait favoriser une revalorisation progressive de ces entreprises de qualité, à mesure que les marchés reconnaissent la durabilité de leurs profils de croissance et de bénéfices.

Dans une approche bottom-up, la sélection de titres est essentielle afin d’identifier ces entreprises de qualité que nous estimons capables de générer des rendements solides, tant à l’échelle européenne qu’au niveau local, notamment en Allemagne. L’identification de valeurs de qualité au sein de ces secteurs plus cycliques constitue d’ailleurs l’un de nos axes de travail depuis 2025, afin non seulement de diversifier le portefeuille, mais aussi de positionner ces investissements pour capter les bénéfices à moyen terme qu’ils peuvent apporter à la stratégie.

E. Retombées des investissements en IA en Europe

L’expansion rapide des dépenses d’investissement liées à l’IA, portée par les hyperscalers américains, génère des effets indirects significatifs à travers les chaînes de valeur industrielles et technologiques mondiales, dont l’Europe apparaît comme un bénéficiaire clé. Si l’essentiel des investissements directs se concentre sur les centres de données et les infrastructures de calcul, l’écosystème qui les soutient est largement global, et l’Europe occupe des positions stratégiques dans plusieurs segments en amont.

Les entreprises européennes sont particulièrement bien positionnées dans les équipements pour semi-conducteurs, la gestion de l’énergie, l’électrification et l’automatisation industrielle — des domaines essentiels au déploiement des infrastructures liées à l’IA. ASML, par exemple, est idéalement placée pour bénéficier de ces retombées mondiales, compte tenu de son rôle clé dans la production de semi-conducteurs avancés, renforçant ainsi son profil de croissance structurelle. À mesure que le déploiement de l’IA s’accélère, la demande s’étend au-delà du simple calcul pour inclure les réseaux électriques, le refroidissement, la connectivité et les systèmes à haute efficacité énergétique, consolidant le rôle stratégique de l’Europe dans cet écosystème. On l’observe notamment dans les valeurs industrielles liées à l’électrification, avec des entreprises comme Schneider Electric ou Prysmian, bien positionnées pour bénéficier de cette dynamique via la demande accrue en infrastructures de centres de données, en distribution d’électricité et en solutions de câbles.

Cette dynamique est particulièrement favorable aux entreprises européennes, qui dominent souvent ces segments spécialisés à forte valeur ajoutée. Leur rôle est crucial dans des chaînes d’approvisionnement où les coûts de substitution sont élevés et les alternatives limitées, leur permettant de capter une demande soutenue issue de cycles d’investissement en IA de long terme. Par ailleurs, une grande partie de cette demande est sécurisée via des carnets de commandes pluriannuels et des partenariats stratégiques, renforçant la visibilité des bénéfices et réduisant la cyclicité.

En conséquence, cela consolide le profil de croissance structurelle de ces entreprises, soutenant à la fois la résilience des résultats et un potentiel de revalorisation des multiples. L’exposition à la demande d’infrastructures liées à l’IA constitue ainsi un moteur supplémentaire de croissance durable et non cyclique pour les entreprises de haute qualité.

4. Traduire nos convictions en positionnement

Au sein de Carmignac Portfolio Grande Europe, notre approche d’investissement repose sur l’identification d’entreprises de haute qualité à travers les régions et les secteurs, avec pour objectif de capter la dislocation de valorisation actuellement observée entre les valeurs de qualité et le marché plus étendu. Nous cherchons à éviter le risque de concentration et privilégions la construction d’un portefeuille diversifié composé d’entreprises présentant des profils de bénéfices résilients et des caractéristiques de croissance supérieures à long terme.

Dans l’environnement actuel, notre approche nous permet d’allouer de manière sélective le capital aux opportunités les plus attractives. Nous ciblons les entreprises où l’écart entre valorisation et qualité intrinsèque est le plus marqué. En combinant une analyse fondamentale rigoureuse avec un horizon d’investissement de long terme, nous visons à capter à la fois la capitalisation des bénéfices et un potentiel de revalorisation des multiples, positionnant ainsi le portefeuille pour bénéficier d’un réalignement progressif des marchés avec les fondamentaux sous-jacents.

Deux segments qui, selon nous, devraient bénéficier de ce retournement sont la santé et les bourses, au sein du secteur financier, où nous détenons respectivement 25 % et 5 %3. Le secteur de la santé a été dévalorisé malgré des fondamentaux solides et une croissance structurelle. Les valorisations de la santé européenne ont été particulièrement affectées par les évolutions du marché américain, notamment l’incertitude politique, les préoccupations liées aux prix des médicaments et les pressions réglementaires, qui ont pesé de manière indiscriminée sur le sentiment des investisseurs mondiaux. À mesure que ces craintes spécifiques aux États-Unis s’estompent et que le leadership de marché s’élargit, le décalage entre des bénéfices résilients et des valorisations comprimées offre un potentiel d’expansion des multiples.

De même, les bourses, dont les modèles économiques peu intensifs en capital et à fort retour sur capital investi (ROIC), ont été dévalorisées malgré des bénéfices structurellement résilients. Les valorisations ont également été comprimées par les craintes selon lesquelles l’intelligence artificielle pourrait désintermédier les activités de négociation, de tarification et de données de marché, des inquiétudes que nous jugeons excessives compte tenu du contrôle exercé par ces acteurs sur les infrastructures de marché réglementées et les données propriétaires. Dans un environnement marqué par une volatilité accrue et des incertitudes macroéconomiques, les bourses bénéficient d’une hausse de l’activité de trading et d’une demande accrue en gestion des risques, ce qui soutient la visibilité des bénéfices à mesure que les multiples de valorisation se normalisent.

Au cours de l’année écoulée, nous avons saisi de manière opportuniste des points d’entrée sur des entreprises que nous apprécions et que nous estimions mal valorisées au regard de leurs fondamentaux. Qu’il s’agisse de valeurs de qualité plus cycliques ou de positions historiques du fonds, nous avons renforcé ces lignes afin de mieux capter l’opportunité qui se présente.

Cela peut être illustré par des exemples d’entreprises4, pour lesquelles des catalyseurs identifiables soutiennent à la fois la durabilité des bénéfices et le potentiel de revalorisation.

Alcon est un leader mondial des soins oculaires, proposant des équipements chirurgicaux, des lentilles intraoculaires ainsi que des produits de santé visuelle tels que les lentilles de contact. Nous le considérons comme une valeur de croissance défensive mal valorisée, le marché se focalisant excessivement sur des pressions à court terme sur les marges malgré des fondamentaux en amélioration et une croissance organique régulière de l’ordre de 5 à 7 %. L’entreprise a manqué ses objectifs à deux reprises l’an dernier, avec des ventes et des revenus légèrement inférieurs aux attentes au T2 et au T4, mais nous attribuons cela davantage à un affaiblissement de la demande et à des facteurs externes tels qu’un dollar plus faible et les droits de douane, plutôt qu’à une détérioration des fondamentaux. À l’avenir, nous anticipons une normalisation des pressions sur les marges, une hausse des volumes de procédures et une contribution accrue des nouveaux cycles de produits.

Dans l’ensemble, l’entreprise bénéficie de moteurs de croissance structurels (vieillissement de la population, augmentation du nombre de procédures), de revenus récurrents et d’une forte génération de trésorerie (1,7 Md€ de flux de trésorerie disponibles, avec un rendement du FCF attendu en hausse de 3,7 % à 7,4 % d’ici 2030). Cela soutient une croissance du BPA à un rythme élevé à un chiffre et une forte visibilité des bénéfices. Malgré cela, le titre se négocie sur la base d’un P/E prévisionnel de 23x, avec des multiples proches du bas de leur fourchette sur 5 ans et nettement inférieurs à leur moyenne de 29x, ce qui met en évidence un décalage entre valorisation et fondamentaux.

Dans un environnement macroéconomique marqué par l’incertitude, le faible caractère cyclique d’Alcon et la forte visibilité de ses bénéfices en font une valeur de croissance résiliente à forte conviction, avec un potentiel à la fois de réalisation continue des bénéfices et de revalorisation des multiples à mesure que les investisseurs se repositionnent vers des valeurs défensives de qualité.

RELX, leader mondial des analyses basées sur les données et des outils d’aide à la décision, fournit des données critiques, des solutions de workflow et des insights à travers différents marchés. Sur le plan fondamental, le groupe combine une forte visibilité et des revenus récurrents avec des moteurs de croissance structurels, grâce à une exécution solide, une expansion continue des marges, une génération de trésorerie robuste (3,3 Md£ de flux de trésorerie disponibles, soit un rendement de 5,8 %) et une croissance des bénéfices (hausse de 9 % du résultat opérationnel ajusté en 2025, avec un objectif d’accélération continue).

Malgré cela, RELX se négocie sur la base d’un P/E prévisionnel de 19,4x, inférieur à sa moyenne sur 5 ans de 31x, reflétant les inquiétudes du marché concernant une potentielle disruption liée à l’intelligence artificielle, qui ont pesé sur le cours de l’action. Les investisseurs ont notamment remis en question la durabilité de son modèle fondé sur le contenu et le risque de banalisation.

Toutefois, nous estimons que ces craintes sont excessives. Plutôt que d’être menacé, RELX est bien positionné pour devenir un acteur clé de l’IA, en s’appuyant sur ses données propriétaires, son expertise sectorielle et ses solutions intégrées pour fournir des analyses à forte valeur ajoutée et de confiance. Ses bases de données sont difficiles à répliquer, et l’intégration de l’IA dans ses plateformes devrait améliorer les fonctionnalités des produits, renforcer les relations clients et soutenir son pouvoir de fixation des prix.

5. Conclusion

Dans un environnement marqué par une dispersion accrue, nous pensons que les investisseurs se recentreront de plus en plus sur la durabilité, la visibilité des flux de trésorerie et les rendements ajustés du risque.

La dévalorisation des valeurs de qualité européennes n’est pas liée à une faiblesse des fondamentaux, mais à des facteurs non fondamentaux. Elles ne sont pas bon marché parce que leur performance sous-jacente s’est détériorée, mais parce qu’elles sont temporairement passées en défaveur. Avec une résilience des bénéfices intacte, des marges en voie de stabilisation et des valorisations déconnectées de la solidité des entreprises, nous pensons qu’un point d’inflexion approche, ce qui constitue un point de réentrée attractif pour les investisseurs de long terme capables de regarder au-delà du bruit macroéconomique de court terme.

Dans ce contexte, nous avons positionné Carmignac Portfolio Grande Europe afin de tirer parti de ce retournement attendu de longue date, qui devrait permettre à la stratégie de démontrer la solidité de sa sélection de titres, comme cela a été le cas par le passé.

1Source : Carmignac 31/03/2026 pour la part F EUR ACC.

2MSCI, Bloomberg, 31/03/2026.

3Au 30/04/2026. Les références à certains titres et instruments financiers sont données à titre illustratif. La composition du portefeuille est susceptible d’évoluer à tout moment.

4Les références à certains titres et instruments financiers sont données à des fins purement illustratives et peuvent être modifiées à tout moment.

Carmignac Portfolio Grande Europe

Carmignac Portfolio Grande Europe F EUR Acc

- Durée minimum de placement recommandée*

- 5 ans

- Indicateur de risque**

- 4/7

- Classification SFDR***

- Article 9

*Durée minimum de placement recommandée : Cette part/classe pourrait ne pas convenir aux investisseurs qui prévoient de retirer leur apport avant le délai recommandé. Cette référence au profil d’investisseur ne constitue pas un conseil en investissement. Le montant qu’il est raisonnable d’investir dans un OPCVM dépend de votre situation personnelle et doit être envisagé au regard de votre portefeuille global. **L'indicateur peut varier de 1 à 7, une catégorie 1 correspondant à un risque plus faible et un rendement potentiellement plus faible et une catégorie 7 correspondant à un risque plus élevé et un rendement potentiellement plus élevé. Une catégorie 4-5-6-7 implique une forte à très forte volatilité, impliquant des fortes à très fortes variations de prix pouvant entraîner des pertes latentes à court terme. La catégorie de risque n’est pas garantie et pourra évoluer dans le temps. ***Le Règlement SFDR (Sustainable Finance Disclosure Regulation) 2019/2088 est un règlement européen qui demande aux gestionnaires d'actifs de classer leurs fonds parmi notamment ceux dits : « Article 8 » qui promeuvent les caractéristiques environnementales et sociales, « Article 9 » qui font de l'investissement durable avec des objectifs mesurables, ou ceux qui ne remplissent les conditions ni de l'article 8 ni de l'article 9 et dont la stratégie d'investissement ne prend pas en compte les facteurs ESG. La classification SFDR des Fonds peut évoluer dans le temps. Pour plus d’informations, visitez : https://eur-lex.europa.eu/eli/reg/2019/2088/oj?locale=fr.

Principaux risques du Fonds

Frais

- Coûts d'entrée

- Nous ne facturons pas de frais d'entrée.

- Coûts de sortie

- Nous ne facturons pas de frais de sortie pour ce produit.

- Frais de gestion et autres frais administratifs et d’exploitation

- 1,17 % de la valeur de votre investissement par an. Cette estimation se base sur les coûts réels au cours de l'année dernière.

- Commissions liées aux résultats

- 20,00 % lorsque la classe d'action surperforme l'indicateur de référence pendant la période de performance. Elle sera également dûe si la classe d'actions a surperformé l'indicateur de référence mais a enregistré une performance négative. La sous-performance est récupérée pendant 5 ans. Le montant réel variera en fonction de la performance de votre investissement. L'estimation des coûts agrégés ci-dessus inclut la moyenne sur les 5 dernières années, ou depuis la création du produit si elle est inférieure à 5 ans.

- Coûts de transaction

- 0,58 % de la valeur de votre investissement par an. Il s'agit d'une estimation des coûts encourus lorsque nous achetons et vendons les investissements sous-jacents au produit. Le montant réel varie en fonction de la quantité que nous achetons et vendons.

- Précompte mobilier

- ─

- Taxe à la sortie

- ─

- Taxe sur Opération Boursière (TOB)

- 1,32% (limité à 4000€)

- Frais de conversion

- 0%

Performances

| Carmignac Portfolio Grande Europe | −4,5 | −0,2 | +12,0 | +15,5 | −20,6 | +22,5 | +14,4 | +35,5 | −9,6 | +11,0 |

| Indicateur de référence | +4,2 | +19,4 | +8,8 | +15,8 | −10,6 | +24,9 | −2,0 | +26,8 | −10,8 | +10,6 |

| Carmignac Portfolio Grande Europe | +3,9 % | +2,2 % | +7,5 % |

| Indicateur de référence | +12,1 % | +9,6 % | +8,7 % |

Source : Carmignac au 30 avr. 2026.

Les performances et valeurs passées ne préjugent pas des performances et valeurs futures. Les performances sont nettes de tout frais à l’exception des éventuels frais d’entrée et de sortie et sont obtenues après déduction des frais et taxes applicables à un client de détail moyen ayant la qualité de personne physique résident belge. Lorsque la devise diffère de la vôtre, un risque de change existe pouvant entraîner une diminution de la valeur. La devise de référence du fonds/compartiment est EUR. Le Fonds présente un risque de perte en capital.

Indicateur de référence: MSCI Europe NR index

Communication Marketing

Veuillez vous référer au KID/prospectus avant de prendre toute décision finale d’investissement. Ce document est destiné à des clients professionnels.

La décision d’investir dans le fonds promu devrait tenir compte de toutes ses caractéristiques et de tous ses objectifs, tels que décrits dans son prospectus.Communication publiée par Carmignac Gestion S.A., société de gestion de portefeuille agréée par l’Autorité des Marchés Financiers (AMF) en France, et sa filiale luxembourgeoise, Carmignac Gestion Luxembourg, S.A., société de gestion de fonds d’investissement agréée par la Commission de Surveillance du Secteur Financier (CSSF). «Carmignac» est une marque déposée. «Investing in your Interest» est un slogan associé à la marque Carmignac.

Le présent document ne peut être reproduit en tout ou partie, sans autorisation préalable de la Société de gestion. Il ne constitue ni une offre de souscription ni un conseil en investissement. Ce document n’est pas destiné à fournir, et ne devrait pas être utilisé pour des conseils comptables, juridiques ou fiscaux. Il vous est fourni uniquement à titre d’information et ne peut être utilisé comme base pour évaluer les avantages d’un investissement dans des titres ou participations décrits dans ce document ni à aucune autre fin. Les informations contenues dans ce document peuvent être partielles et sont susceptibles d’être modifiées sans préavis. Elles se rapportent à la situation à la date de rédaction et proviennent de sources internes et externes considérées comme fiables par Carmignac, ne sont pas nécessairement exhaustives et ne sont pas garanties quant à leur exactitude. Carmignac Portfolio désigne les compartiments de la SICAV Carmignac Portfolio, société d’investissement de droit luxembourgeois conforme à la directive OPCVM.

Les Fonds sont des fonds communs de placement de droit français conformes à la directive OPCVM ou AIFM.

L’accès aux Fonds peut faire l’objet de restriction à l’égard de certaines personnes ou de certains pays. Le présent document ne s’adresse pas aux personnes relevant d’une quelconque juridiction où (en raison de la nationalité ou du domicile de la personne ou pour toute autre raison) ce document ou sa mise à disposition est interdit(e). Les personnes auxquelles s’appliquent de telles restrictions ne doivent pas accéder à ce document. La fiscalité dépend de la situation de chaque personne. Les fonds ne sont pas enregistrés à des fins de distribution en Asie, au Japon, en Amérique du Nord et ne sont pas non plus enregistrés en Amérique du Sud. Les Fonds Carmignac sont immatriculés à Singapour sous la forme d’un fonds de placement de droit étranger réservé aux seuls clients professionnels. Les Fonds ne font l’objet d’aucune immatriculation en vertu du US Securities Act de 1933. Le fonds ne peut être proposé ou vendu, directement ou indirectement, au bénéfice ou pour le compte d’une « US person » au sens de la réglementation S américaine et du FATCA. Les risques et frais relatifs aux Fonds sont décrits dans le KID (Document d’informations clés). Les Fonds présentent un risque de perte en capital. La société de gestion peut décider à tout moment de cesser la commercialisation dans votre pays. Les investisseurs peuvent avoir accès à un résumé de leurs droits en français sur le lien suivant à la section 6 intitulée "Résumé des droits des investisseurs" : https://www.carmignac.fr/fr_FR/article-page/informations-reglementaires-3862. Les performances passées ne préjugent pas des performances futures. Elles sont nettes de frais (hors éventuels frais d’entrée appliqués par le distributeur).Le rendement peut évoluer à la hausse comme à la baisse en raison des fluctuations des devises, pour les actions qui ne sont pas couvertes contre le risque de change.La référence à certaines valeurs ou instruments financiers est donnée à titre d’illustration pour mettre en avant certaines valeurs présentes ou qui ont été présentes dans les portefeuilles des Fonds de la gamme Carmignac. Elle n’a pas pour objectif de promouvoir l’investissement en direct dans ces instruments, et ne constitue pas un conseil en investissement. La Société de Gestion n'est pas soumise à l'interdiction d'effectuer des transactions sur ces instruments avant la diffusion de la communication. Les portefeuilles des Fonds Carmignac sont susceptibles de modification à tout moment. La référence à un classement ou à un prix ne préjuge pas des classements ou des prix futurs de ces OPC ou de la société de gestion.

Morningstar RatingTM : © 2023 Morningstar, Inc. Tous droits réservés. Les informations du présent document : -appartiennent à Morningstar et / ou ses fournisseurs de contenu ; ne peuvent être reproduites ou diffusées ; ne sont assorties d'aucune garantie de fiabilité, d'exhaustivité ou de pertinence. Ni Morningstar ni ses fournisseurs de contenu ne sont responsables des préjudices ou des pertes découlant de l'utilisation desdites informations.

Les notations des gestionnaires de fonds et les classements Citywire sont la propriété de Citywire Financial Publishers Ltd ("Citywire") et © Citywire 2022. Tous les droits sont réservés. Les informations de Citywire sont la propriété et la confidentialité de Citywire Financial Publishers Ltd ("Citywire"), ne peuvent être copiées et Citywire exclut toute responsabilité découlant de leur utilisation.

En Suisse : Les prospectus, les KID et les rapports annuels sont disponibles sur le site internet www.carmignac.ch et auprès de notre représentant et service de paiement en Suisse, CACEIS Bank, Montrouge, succursale de Nyon / Suisse, Route de Signy 35, CH-1260 Nyon.

En Belgique : Tout renseignement contractuel relatif aux Fonds renseignés dans cette publication figure dans les prospectus de ces derniers. Les prospectus, les KID, les valeurs liquidatives, les derniers rapports (semi) annuels de gestion sont disponibles en français et en néerlandais gratuitement auprès de la société de gestion (tél. +352 46 70 60 1), par consultation du site internet www.carmignac.be, de www.fundinfo.com ou auprès de Caceis Belgium S.A. qui assure le service financier en Belgique à l’adresse suivante: avenue du port, 86c b320, B-1000 Bruxelles. En cas de souscription dans un Fonds soumis à l’article 19bis du CIR92, au moment du rachat de ses actions, l’investisseur sera amené à supporter un précompte mobilier de 30% sur les revenus qui proviendront, sous forme d’intérêts, plus-values ou moins-values, du rendement d’actifs investis dans des créances. Les distributions sont, quant à elles, soumises au précompte de 30% sans distinction des revenus. Par ailleurs, en cas de souscription dans un FCP de droit français, vous devez, en tant qu’investisseur de détail belge, déclarer chaque année votre part des dividendes (et intérêts le cas échéant) reçus par le FCP dans votre déclaration de revenus. Toute réclamation peut être transmise à l’attention du service de Conformité CARMIGNAC GESTION, 24 place Vendôme - 75001 Paris – France, ou à l’adresse complaints@carmignac.com ou auprès du service de plainte officiel en Belgique, sur le site www.ombudsfin.be.

Copyright: Les données publiées sur cette présentation sont la propriété exclusive de leurs titulaires tels que mentionnés sur chaque page.

CARMIGNAC GESTION 24, place Vendôme - F - 75001 Paris Tél : (+33) 01 42 86 53 35 Société de gestion de portefeuille agréée par l’AMF. SA au capital de 13,500,000 € - RCS Paris B 349 501 676.

CARMIGNAC GESTION Luxembourg City Link - 7, rue de la Chapelle - L-1325 Luxembourg Tel : (+352) 46 70 60 1 - Filiale de Carmignac Gestion. Société de gestion de fonds d’investissement agréée par la CSSF. SA au capital de 23 000 000 € - RCS Luxembourg B67549.