Un accès facilité aux actifs privés pour les investisseurs individuels

La plupart des investisseurs détiennent généralement un mélange d'actions et d'obligations cotées en bourse. Cependant, afin d'améliorer le couple rendement/risque et diversifier davantage leur portefeuille, il est important d’envisager des approches alternatives dépassant l’allocation traditionnelle. Les investisseurs institutionnels avertis ont d’ailleurs de plus en plus conscience du rôle clé que joue le Private Equity dans leurs portefeuilles, en capitalisant sur un vaste univers d'entreprises pour capturer de la valeur sur le long terme.

Ces investisseurs, parmi lesquels figurent des fonds souverains tels que la Government Investment Corporation (GIC) et Temasek Holdings de Singapour, ainsi que des fonds de pension publics tels que le Canadian Plan Investment Board (CPPIB), sont de fervents défenseurs du Private Equity et comptent parmi les plus grands investisseurs mondiaux dans cette classe d’actifs1.

Malgré ce succès institutionnel, le Private Equity reste largement inaccessible à la plupart des investisseurs individuels. L'innovation dans ce domaine et l'intérêt croissant commencent à combler ce fossé. De nouvelles structures dites « Evergreen » facilitent l’accès à ce marché, et le Private Equity est de plus en plus reconnu comme une opportunité d’investissement viable pour un plus grand nombre d’investisseurs.

Un vaste univers d'entreprises privées en pleine croissance

Le nombre d'entreprises privées ne cesse de croître, porté par un fort dynamisme entrepreneurial et une tendance des entreprises à rester privées plus longtemps. En conséquence, les entreprises privées dominent désormais l'univers de l'investissement, l'âge moyen des entreprises avant leur introduction en bourse ayant considérablement augmenté, passant de 4,5 ans en 1999 à plus de 12 ans en 20202. Cette tendance a considérablement élargi le vivier d'entreprises privées dans lesquelles il est possible d'investir, 96 % des entreprises mondiales étant aujourd'hui privées.

Une exposition sectorielle complémentaire

Le Private Equity offre aux investisseurs une exposition sectorielle distincte et complémentaire par rapport aux actions cotées en bourse. Alors que les marchés publics ont tendance à être dominés par de grandes entreprises établies, concentrées dans des secteurs tels que la technologie, la santé et la finance, le Private Equity se concentre sur des secteurs et des profils d'entreprises différents. Les portefeuilles de Private Equity présentent ainsi une répartition plus équilibrée vers des secteurs comme l’industrie, les services aux entreprises ou la distribution, qui sont moins représentés dans les indices boursiers traditionnels. Cette diversification sectorielle permet aux investisseurs de capter une palette plus large d’activités économiques et d’innovations, contribuant ainsi à la création de valeur sur le long terme.

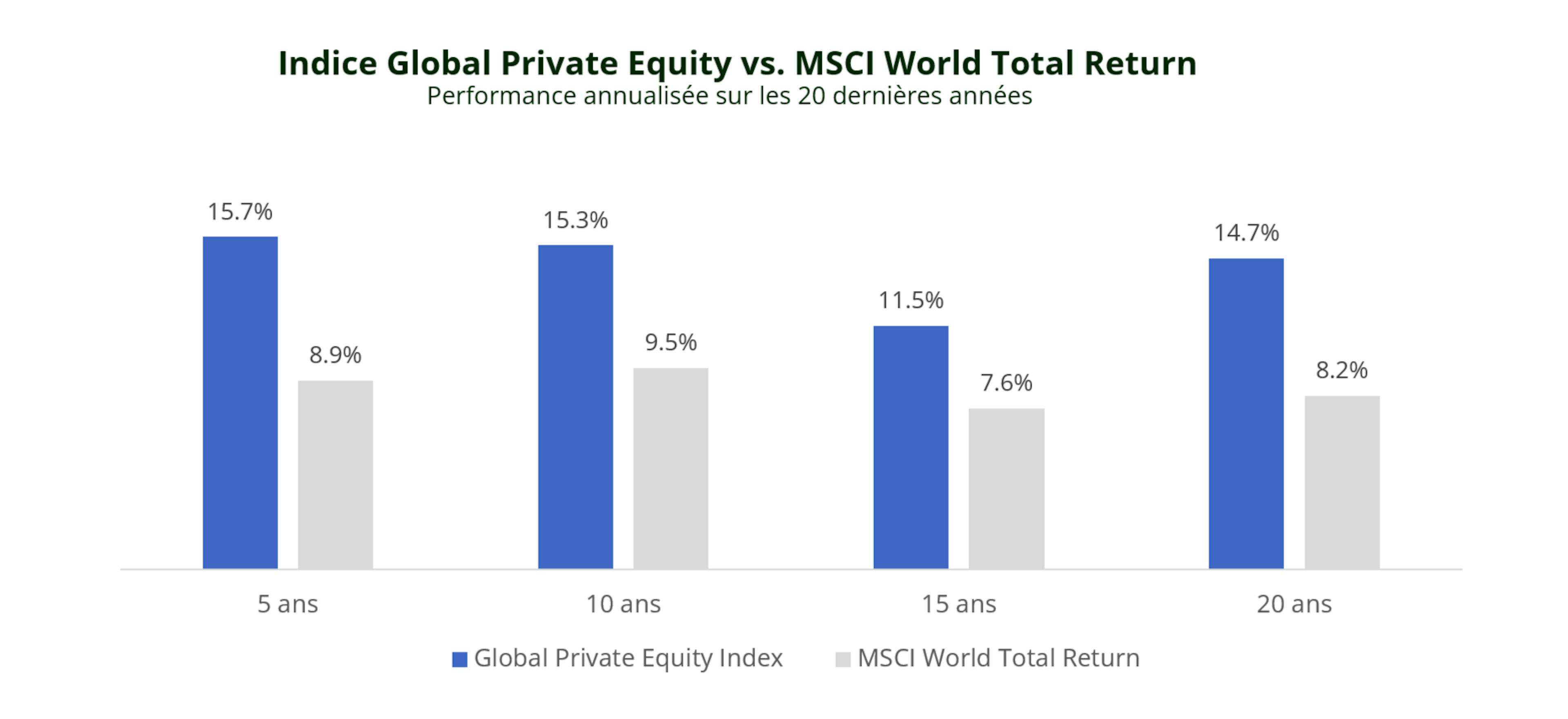

Une classe d'actifs qui a historiquement généré des rendements résilients

Le Private Equity a historiquement offert des rendements solides et résilients sur le long terme, tant sur les marchés américains qu’européens. Cette performance s’explique par une gestion active, des horizons d’investissement plus longs et la capacité à créer de la valeur grâce à des améliorations stratégiques et opérationnelles au sein des entreprises détenues. Les investisseurs bénéficient également d'une prime d'illiquidité, c’est-à-dire d’une rémunération supplémentaire en contrepartie de l’engagement de leur capital sur le long terme et de l’acceptation d’une liquidité moindre par rapport aux marchés publics. Lorsqu'il est intégré de manière réfléchie dans les portefeuilles, le Private Equity peut donc améliorer les rendements et la diversification, permettant aux investisseurs de bénéficier à la fois de la création de valeur opérationnelle et de la prime d'illiquidité, tout en complétant les investissements sur les marchés publics.

Bénéficiez d'une exposition diversifiée au private equity avec Carmignac Private Evergreen

Axé sur les rachats d'entreprises (buyouts) dans les marchés développés, Carmignac Private Evergreen est l'un des rares fonds purement dédiés au Private Equity à proposer une solution tout-en-un, vous offrant flexibilité et contrôle grâce à sa structure « Evergreen ». Conçu pour répondre aux besoins des investisseurs professionnels individuels, ce fonds est idéalement positionné pour compléter un portefeuille traditionnel.

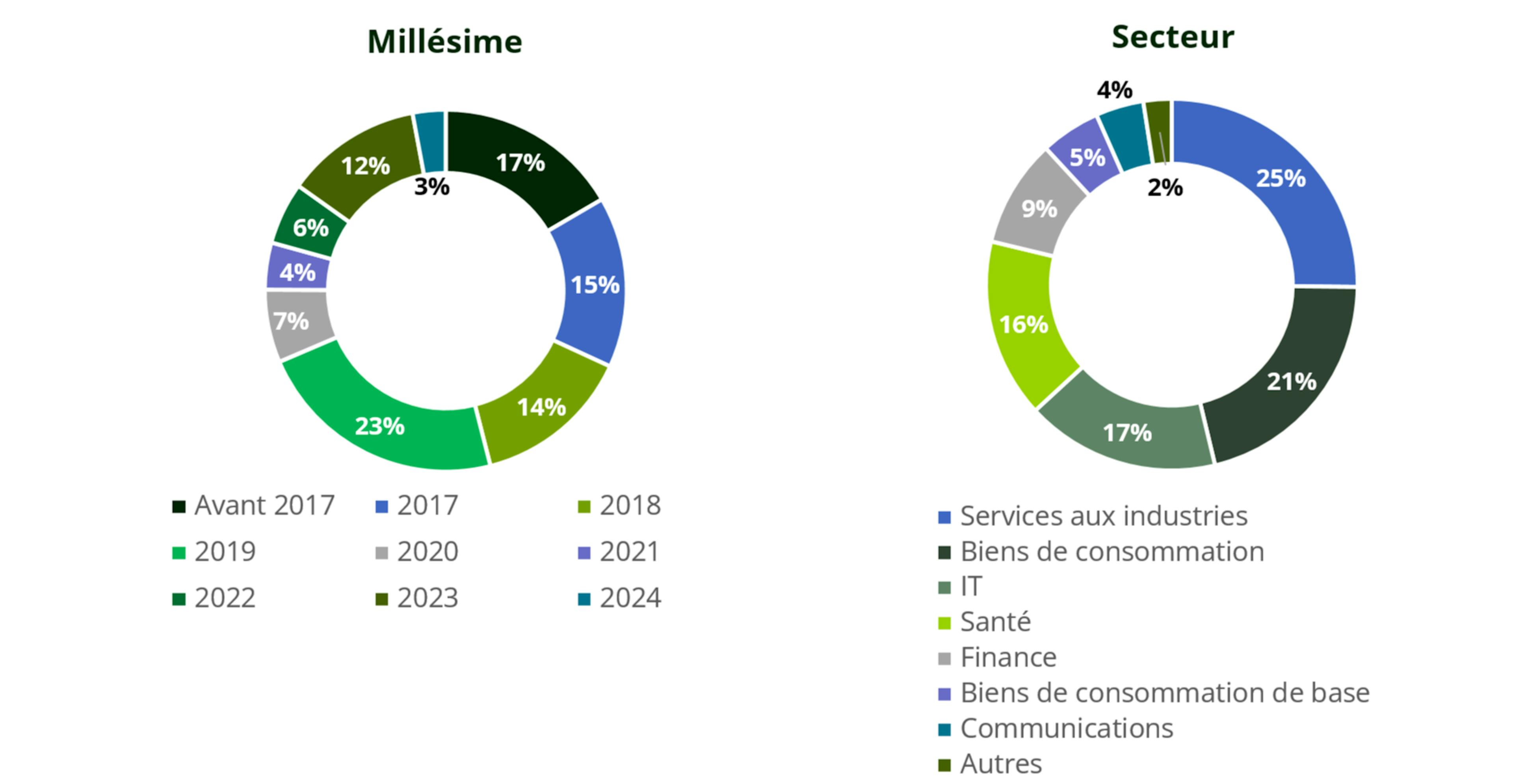

Grâce à notre stratégie principalement axée sur les transactions secondaires, nous avons déjà atteint une exposition diversifiée à des actifs privés de qualité dont vous pouvez bénéficier dès aujourd'hui :

1Source : Private Equity International, 2024. 2Recherche menée par le professeur Jay R. Ritter, Université de Floride, dans le cadre des introductions en bourse.

Carmignac Private Evergreen

Carmignac Private Evergreen A EUR ACC

- Durée minimum de placement recommandée*

- 5 ans

- Indicateur de risque**

- 6/7

- Classification SFDR***

- Article 8

*Durée minimum de placement recommandée : Cette part/classe pourrait ne pas convenir aux investisseurs qui prévoient de retirer leur apport avant le délai recommandé. Cette référence au profil d’investisseur ne constitue pas un conseil en investissement. Le montant qu’il est raisonnable d’investir dans un OPCVM dépend de votre situation personnelle et doit être envisagé au regard de votre portefeuille global. **L'indicateur peut varier de 1 à 7, une catégorie 1 correspondant à un risque plus faible et un rendement potentiellement plus faible et une catégorie 7 correspondant à un risque plus élevé et un rendement potentiellement plus élevé. Une catégorie 4-5-6-7 implique une forte à très forte volatilité, impliquant des fortes à très fortes variations de prix pouvant entraîner des pertes latentes à court terme. La catégorie de risque n’est pas garantie et pourra évoluer dans le temps. ***Le Règlement SFDR (Sustainable Finance Disclosure Regulation) 2019/2088 est un règlement européen qui demande aux gestionnaires d'actifs de classer leurs fonds parmi notamment ceux dits : « Article 8 » qui promeuvent les caractéristiques environnementales et sociales, « Article 9 » qui font de l'investissement durable avec des objectifs mesurables, ou ceux qui ne remplissent les conditions ni de l'article 8 ni de l'article 9 et dont la stratégie d'investissement ne prend pas en compte les facteurs ESG. La classification SFDR des Fonds peut évoluer dans le temps. Pour plus d’informations, visitez : https://eur-lex.europa.eu/eli/reg/2019/2088/oj?locale=fr.

Principaux risques du Fonds

Risques inhérents

Articles associés

Le marché secondaire : Un terrain fertile pour les investisseurs en quête de valeur

La gestion de la courbe en J des marchés privés : un des avantages des structures semi-liquides

Un début prometteur pour notre stratégie Evergreen sur les marchés privés

La décision d'investir dans le fonds promu doit tenir compte de toutes ses caractéristiques ou de tous ses objectifs, tels qu'ils sont décrits dans son prospectus. Ce document ne peut être reproduit, en tout ou en partie, sans l'autorisation préalable de la société de gestion. Il ne constitue pas une offre de souscription, ni un conseil en investissement. Les informations contenues dans ce document peuvent être partielles et modifiées sans préavis. Les investisseurs peuvent avoir accès à un résumé de leurs droits en français aux liens suivants (paragraphe 5) : France : https://www.carmignac.com/fr-fr/informations-reglementaires; Luxembourg : https://www.carmignac.com/fr-lu/informations-reglementaires; Suisse : https://www.carmignac.com/fr-ch/informations-reglementaires; Belgique : https://www.carmignac.com/fr-be/informations-reglementaires. Le Règlement SFDR (Sustainable Finance Disclosure Regulation) 2019/2088 est un règlement européen qui demande aux gestionnaires d’actifs de classer leurs fonds parmi notamment ceux dits : « Article 8 » qui promeuvent les caractéristiques environnementales et sociales, « Article 9 » qui font de l’investissement durable avec des objectifs mesurables, ou « Article 6 » qui n'ont pas nécessairement d'objectif de durabilité. Pour plus d’informations, visitez : https://eur-lex.europa.eu/eli/reg/2019/2088/oj?locale=fr. La référence à certains titres et instruments financiers est faite à titre illustratif pour mettre en évidence des valeurs qui sont ou ont été incluses dans les portefeuilles des fonds de la gamme Carmignac Portfolio. Elle ne vise pas à promouvoir l'investissement direct dans ces instruments et ne constitue pas un conseil en investissement. La Société de Gestion n'est pas soumise à l'interdiction d'effectuer des transactions sur ces instruments avant d'émettre une communication. Les portefeuilles des fonds Carmignac Portfolio peuvent être modifiés sans préavis. Les performances passées ne sont pas nécessairement indicatives des performances futures. Les performances sont nettes de frais (hors droits d'entrée éventuels prélevés par le distributeur). Le rendement peut varier à la hausse ou à la baisse en fonction des fluctuations des taux de change. Carmignac Private Evergreen désigne le compartiment Private Evergreen de la SICAV Carmignac S.A. SICAV – PART II UCI immatriculée au RCS du Luxembourg sous le numéro B285278. L’accès au Fonds peut faire l’objet de restrictions à l’égard de certaines personnes ou de certains pays. Il ne peut notamment être offert ou vendu, directement ou indirectement, au bénéfice ou pour le compte d’une « U.S. person » selon la définition de la règlementation américaine « Regulation S » et/ou FATCA. Le Fonds présente un risque de perte en capital. Les risques, les frais courants et les autres frais sont décrits dans le KID (Document d’Informations Clés). Le prospectus, KID, et rapports annuels du Fonds sont disponibles sur le site www.carmignac.com et sur simple demande auprès de la Société de Gestion. Le KID doit être remis au souscripteur préalablement à la souscription. • En France : Le prospectus, KID, et les rapports annuels du Fonds sont disponibles sur le site www.carmignac.fr et sur simple demande auprès de la Société de Gestion. • En Suisse : Le prospectus, KID, et les rapports annuels du Fonds sont disponibles sur le site www.carmignac.ch et auprès de notre représentant en Suisse (Switzerland) S.A., Route de Signy 35, P.O. Box 2259, CH-1260 Nyon. Le Service de Paiement est CACEIS Bank, Montrouge, succursale de Nyon / Suisse Route de Signy 35, 1260 Nyon. • En Belgique : Informations légales importantes : ce document n’a pas été soumise à la validation de la FSMA. Elle est destinée aux professionnels uniquement. Ce document constitue une communication marketing publiée par Carmignac Gestion S.A., société de gestion de portefeuille agréée par l’Autorité des Marchés Financiers (AMF) en France, et sa filiale luxembourgeoise, Carmignac Gestion Luxembourg, S.A., société de gestion de fonds d’investissement agréée par la Commission de Surveillance du Secteur Financier (CSSF). « Carmignac » est une marque déposée. « Investing in your interest » est un slogan associé à la marque Carmignac. Ce document ne constitue pas un conseil en vue d’un quelconque investissement ou arbitrage de valeurs mobilières ou tout autre produit ou service de gestion ou d’investissement. L’information et opinions contenues dans cette vidéo ne tiennent pas compte des circonstances individuelles spécifiques à chaque investisseur et ne peuvent, en aucun cas, être considérées comme un conseil juridique, fiscal ou conseil en investissement. Les informations contenues dans cette vidéo peuvent être partielles et sont susceptibles d’être changées sans préavis. Le traitement fiscal dépend des circonstances individuelles de chaque investisseur et peut faire l’objet de changements dans le futur. Veuillez-vous référer à votre conseiller financier et fiscal pour vous assurer de l’adéquation des produits présentés par rapport à votre situation personnelle, votre profil de risque et vos objectifs d’investissement. Ce Fonds ne peut pas être offert ou vendu, directement ou indirectement, au bénéfice ou pour le compte d’une « U.S. Person », selon la définition de la réglementation américaine « Regulation S » et FATCA. Toute décision d’investissement doit se faire après avoir pris connaissance des documents réglementaires en vigueur (et en particulier le prospectus et le KID du produit concerné). Afin de connaître les frais réels prélevés par chaque distributeur, veuillez-vous référer à sa propre grille tarifaire. Les Fonds présentent un risque de perte en capital. Tout renseignement contractuel relatif aux Fonds renseignés dans cette publication figure dans les prospectus de ces derniers. Les prospectus, les KID, les valeurs liquidatives, les derniers rapports (semi) annuels de gestion sont disponibles en français et en néerlandais gratuitement auprès de la société de gestion, tél +352 46 70 60 1ou par consultation du site internet www.carmignac.be ou auprès de Caceis Belgium S.A. qui assure le service financier en Belgique à l’adresse suivante : avenue du port, 86c b320, B-1000 Bruxelles. Les KID doivent être fournis au souscripteur avant chaque souscription, il lui est recommandé de le lire avant chaque souscription. En cas de souscription dans un Fonds soumis à la Directive de la Fiscalité de l’Epargne, conformément à l’article 19bis du CIR92, au moment du rachat de ses actions, l’investisseur sera amené à supporter un précompte mobilier de 30% sur les revenus qui proviendront, sous forme d’intérêts, plus-values ou moins-values, du rendement d’actifs investis dans des créances. Les distributions sont, quant à elles, soumises au précompte de 30% sans distinction des revenus. Toute réclamation peut être transmise à l’attention du service de Conformité CARMIGNAC GESTION, 24 place Vendôme - 75001 Paris – France, ou à l’adresse complaints@carmignac.com ou auprès du service de plainte officiel en Belgique, sur le site www.ombudsfin.be.