Carmignac Portfolio Emergents : La Lettre des Gérants - T2 2025

Au cours du trimestre, le fonds a enregistré une performance positive de +5,8%, contre +3,1% pour son indice de référence. Pourtant, le début de trimestre s’annonçait difficile, marqué par l’annonce, par Trump, de droits de douane particulièrement élevés sur les importations, notamment celles en provenance de Chine. Malgré ce contexte, les marchés émergents ont non seulement affiché une performance positive, mais aussi surpassé les marchés développés et américains. Cette situation s’explique par le fait que les investisseurs ont pris conscience que la politique isolationniste de Trump risquait d’être plus préjudiciable aux États-Unis qu’à leurs partenaires commerciaux.

De plus, la Chine a démontré sa capacité de négociation en usant de son contrôle sur le raffinage des métaux rares, imposant ainsi une trêve commerciale aux Américains et obtenant un assouplissement des restrictions touchant à l’exportation des puces hautement performantes de Nvidia.

Amérique latine

La solide performance du fonds au cours du trimestre s’explique en grande partie par l’Amérique latine. Nos principales positions dans la région, qui constituent le cœur de notre portefeuille LatAm — telles que Banorte ou Mercado Libre — ont nettement surperformé. Le Mexique bénéficie de la protection offerte par l’accord de libre-échange (USMCA) conclu avec les États-Unis et le Canada, ce qui en fait un probable gagnant dans le nouveau contexte économique et géopolitique.

De plus, Claudia Sheinbaum, bien qu’ayant un tempérament et une sensibilité politique très éloignés de ceux de Trump, a choisi d’éviter la confrontation en renforçant les contrôles aux frontières. Ce positionnement a permis d’octroyer à Trump une victoire symbolique sur la question migratoire.

Taïwan et Corée du sud

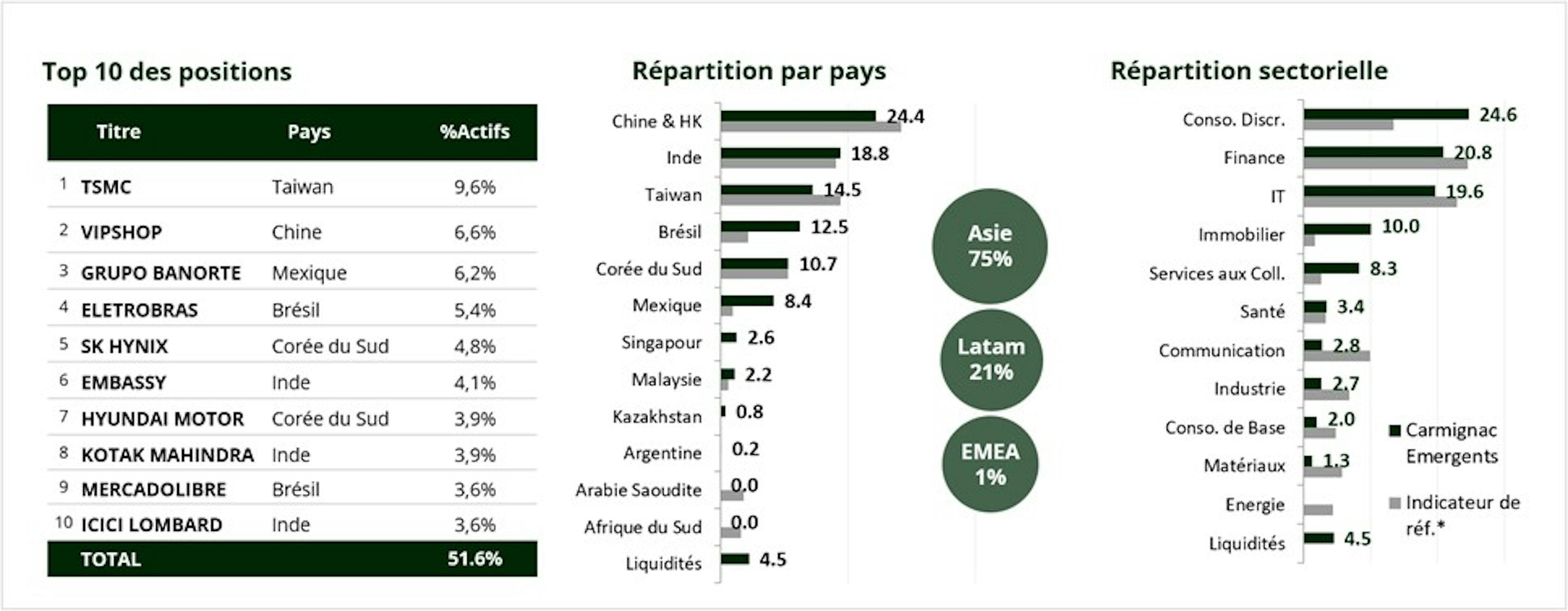

Parmi les autres contributions positives à la performance du fonds, il convient également de mentionner nos participations dans des entreprises liées à l’intelligence artificielle, telles que TSMC, Hynix et Elite Material. Cette thématique occupe une place centrale dans notre processus d’investissement, et l’Asie compte de nombreux acteurs majeurs dans ce domaine. C’est pourquoi, en début de trimestre, nous avons renforcé notre position sur Hynix. En effet, les mémoires HBM (High Bandwidth Memory) produites par Hynix, utilisées par Nvidia pour l’intelligence artificielle, ont bouleversé le marché à son avantage, tandis que les produits de Samsung n’ont toujours pas obtenu la certification Nvidia. Il convient de noter que Hynix représentait 4.8% du fonds au 30 juin.

Hynix a également profité de la forte hausse du marché sud-coréen, survenue après l’élection de Lee Jae-Myung à la présidence du pays le 3 juin. Dès son investiture, Lee a annoncé son intention d’inciter les grandes entreprises coréennes, les « chaebols », à améliorer leur gouvernance d’entreprise, ce qui a suscité un vif enthousiasme sur les marchés. Nous avons saisi cette occasion pour céder notre position dans Samsung, dont les investissements dans la fonderie n’ont pas permis de combler l’écart avec TSMC, leader incontesté qui détient un quasi-monopole sur ce segment. Les rendements décevants de la division fonderie et la perte de sa position de leader sur les mémoires rendent désormais Samsung moins attrayante à nos yeux qu’auparavant.

Inde et Asie du sud-est

Au cours du trimestre, nous n’avons pas modifié notre portefeuille indien (18.8% du fonds), mais avons renforcé l’Asie du Sud-Est. Nous avons initié une nouvelle position dans la banque privée indonésienne Bank Central Asia, qui répond pleinement à tous les critères de notre processus d’investissement.

Le premier concerne la sous-pénétration du secteur bancaire en Indonésie : avec un taux de 31%3, le crédit bancaire en pourcentage du PIB demeure exceptionnellement faible, non seulement par rapport aux pays développés, mais aussi en comparaison avec d’autres économies émergentes. Parmi les principaux marchés émergents, seule l’Argentine affiche une pénétration moindre, situation principalement attribuable aux multiples crises économiques qu’elle a traversées.

L’Indonésie, quant à elle, bénéficie d’une croissance soutenue, avoisinant les 5%, d’un faible niveau d’endettement souverain (39% du PIB), d’une inflation modérée autour de 2% et d’une balance des paiements solide4. Ces facteurs offrent un contexte favorable à une croissance stable et durable pour les années, voire les décennies à venir.

Par ailleurs, Bank Central Asia se distingue en tant que seule grande banque privée du pays, les autres institutions étant détenues par l’État. Cette configuration rappelle celle de l’Inde, où les banques privées ont progressivement gagné des parts de marché face aux banques publiques, grâce à une plus grande efficacité. Bank Central Asia présente une structure financière solide, avec un ratio Tier 1 de 27%, un taux de créances douteuses limité à 2% et un rendement sur capitaux propres supérieur à 20%5. À la suite d’une sous-performance de plus de 25% sur un an6, la valorisation de Bank Central Asia nous a semblé attrayante, le multiple de PER s’établissant en dessous de sa moyenne de long terme. C’est ce qui a motivé notre décision d’acheter ce titre.

L’arrivée de Naomi Waistell

Ce trimestre a également été marqué par le renforcement de l’équipe de gestion, avec l’arrivée de Naomi Waistell en tant que co-gérante de Carmignac Emergents. Forte de près de 16 années d’expérience dans la gestion des marchés émergents, Naomi adhère pleinement à la philosophie d’investissement du fonds axée sur des sociétés de qualité, affichant de solides perspectives de croissance et un modèle économique robuste, capables de générer un autofinancement suffisant pour maintenir leur performance, y compris en période de ralentissement économique.

Notre processus d’investissement, véritable boussole, nous permettra de générer de solides performances au cours des prochaines années, alors même qu’un marché haussier semble s’esquisser sur une classe d’actifs longtemps délaissée au profit du marché américain par de nombreux investisseurs.

En effet, la récente faiblesse du dollar ainsi que celle du marché obligataire américain ouvrent la voie à une réallocation vers les marchés émergents, qui demeurent aujourd’hui largement sous-pondérés dans les portefeuilles des allocataires d’actifs. D’autant plus que les ratios cours sur bénéfice (P/E) 2026 moyen des pays émergents est à 11,1x contre 18,4x7 pour les marchés développés. Selon une étude récente de JP Morgan, si les marchés émergents atteignaient simplement une pondération équivalente à celle des indices de référence MSCI, cela entraînerait des flux estimés à 1,5 trillion de dollars vers les actions émergentes8.

Positionnement au 30/06/2025

Carmignac Portfolio Emergents

Carmignac Portfolio Emergents F EUR Acc

- Durée minimum de placement recommandée*

- 5 ans

- Indicateur de risque**

- 4/7

- Classification SFDR***

- Article 9

*Durée minimum de placement recommandée : Cette part/classe pourrait ne pas convenir aux investisseurs qui prévoient de retirer leur apport avant le délai recommandé. Cette référence au profil d’investisseur ne constitue pas un conseil en investissement. Le montant qu’il est raisonnable d’investir dans un OPCVM dépend de votre situation personnelle et doit être envisagé au regard de votre portefeuille global. **L'indicateur peut varier de 1 à 7, une catégorie 1 correspondant à un risque plus faible et un rendement potentiellement plus faible et une catégorie 7 correspondant à un risque plus élevé et un rendement potentiellement plus élevé. Une catégorie 4-5-6-7 implique une forte à très forte volatilité, impliquant des fortes à très fortes variations de prix pouvant entraîner des pertes latentes à court terme. La catégorie de risque n’est pas garantie et pourra évoluer dans le temps. ***Le Règlement SFDR (Sustainable Finance Disclosure Regulation) 2019/2088 est un règlement européen qui demande aux gestionnaires d'actifs de classer leurs fonds parmi notamment ceux dits : « Article 8 » qui promeuvent les caractéristiques environnementales et sociales, « Article 9 » qui font de l'investissement durable avec des objectifs mesurables, ou ceux qui ne remplissent les conditions ni de l'article 8 ni de l'article 9 et dont la stratégie d'investissement ne prend pas en compte les facteurs ESG. La classification SFDR des Fonds peut évoluer dans le temps. Pour plus d’informations, visitez : https://eur-lex.europa.eu/eli/reg/2019/2088/oj?locale=fr.

Principaux risques du Fonds

Risques non suffisamment pris en compte par l'indicateur

Risques inhérents

Frais

- Coûts d'entrée

- Nous ne facturons pas de frais d'entrée.

- Coûts de sortie

- Nous ne facturons pas de frais de sortie pour ce produit.

- Frais de gestion et autres frais administratifs et d’exploitation

- 1.15% de la valeur de votre investissement par an. Cette estimation se base sur les coûts réels au cours de l'année dernière.

- Commissions liées aux résultats

- 20.00% lorsque la classe d'action surperforme l'indicateur de référence pendant la période de performance. Elle sera également dûe si la classe d'actions a surperformé l'indicateur de référence mais a enregistré une performance négative. La sous-performance est récupérée pendant 5 ans. Le montant réel variera en fonction de la performance de votre investissement. L'estimation des coûts agrégés ci-dessus inclut la moyenne sur les 5 dernières années, ou depuis la création du produit si elle est inférieure à 5 ans.

- Coûts de transaction

- 0.53% de la valeur de votre investissement par an. Il s'agit d'une estimation des coûts encourus lorsque nous achetons et vendons les investissements sous-jacents au produit. Le montant réel varie en fonction de la quantité que nous achetons et vendons.

- Précompte mobilier

- ─

- Taxe à la sortie

- ─

- Taxe sur Opération Boursière (TOB)

- 1,32% (limité à 4000€)

- Frais de conversion

- 0%

Performances

| Carmignac Portfolio Emergents | 1.7 | 19.8 | -18.2 | 25.5 | 44.9 | -10.3 | -14.3 | 9.8 | 5.5 | 5.5 |

| Indicateur de référence | 14.5 | 20.6 | -10.3 | 20.6 | 8.5 | 4.9 | -14.9 | 6.1 | 14.7 | 1.7 |

| Carmignac Portfolio Emergents | + 6.8 % | + 5.6 % | + 4.5 % |

| Indicateur de référence | + 5.5 % | + 5.9 % | + 4.3 % |

Source : Carmignac au 30 juin 2025.

Les performances et valeurs passées ne préjugent pas des performances et valeurs futures. Les performances sont nettes de tout frais à l’exception des éventuels frais d’entrée et de sortie et sont obtenues après déduction des frais et taxes applicables à un client de détail moyen ayant la qualité de personne physique résident belge. Lorsque la devise diffère de la vôtre, un risque de change existe pouvant entraîner une diminution de la valeur. La devise de référence du fonds/compartiment est EUR.

Indicateur de référence: MSCI EM NR index

Informations légales importantes

COMMUNICATION PUBLICITAIRE. Veuillez vous référer au KID/prospectus avant de prendre toute décision finale d’investissement. A destination des investisseurs professionnels uniquement. Ne convient pas aux investisseurs de détail en Belgique.

Ce document est publié par Carmignac Gestion S.A., société de gestion de portefeuille agréée par l’Autorité des Marchés Financiers (AMF) en France, et sa filiale luxembourgeoise, Carmignac Gestion Luxembourg, S.A., société de gestion de fonds d’investissement agréée par la Commission de Surveillance du Secteur Financier (CSSF), suivant le chapitre 15 de la loi luxembourgeoise du 17 décembre 2010. "Carmignac" est une marque déposée. "Investing in your Interest" est un slogan associé à la marque Carmignac.

Ce document ne constitue pas un conseil en vue d’un quelconque investissement ou arbitrage de valeurs mobilières ou tout autre produit ou service de gestion ou d’investissement. L'information et opinions contenues dans ce document ne tiennent pas compte des circonstances individuelles spécifiques à chaque investisseur et ne peuvent, en aucun cas, être considérées comme un conseil juridique, fiscal ou conseil en investissement. Les informations contenues dans ce document peuvent être partielles et sont susceptibles d’être changées sans préavis. Ce document ne peut être reproduit, en tout ou partie, sans autorisation préalable.

Les performances passées ne préjugent pas des performances futures. Elles sont nettes de frais (hors éventuels frais d’entrée appliqués par le distributeur). Le rendement peut évoluer à la hausse comme à la baisse en raison des fluctuations des devises, pour les actions qui ne sont pas couvertes contre le risque de change.

La référence à certaines valeurs ou instruments financiers est donnée à titre d’illustration pour mettre en avant certaines valeurs présentes ou qui ont été présentes dans les portefeuilles des Fonds de la gamme Carmignac. Elle n’a pas pour objectif de promouvoir l’investissement en direct dans ces instruments, et ne constitue pas un conseil en investissement. La Société de Gestion n'est pas soumise à l'interdiction d'effectuer des transactions sur ces instruments avant la diffusion de la communication. Les portefeuilles des Fonds Carmignac sont susceptibles de modification à tout moment. La référence à un classement ou à un prix ne préjuge pas des classements ou des prix futurs de ces OPC ou de la société de gestion.

Echelle de risque du KID (Document d’Informations Clés). Le risque 1 ne signifie pas un investissement sans risque. Cet indicateur pourra évoluer dans le temps. La durée minimum de placement recommandée équivaut à une durée minimale et ne constitue pas une recommandation de vente à la fin de ladite période.

Morningstar Rating™ : © Morningstar, Inc. Tous droits réservés. Les informations du présent document : -appartiennent à Morningstar et / ou ses fournisseurs de contenu ; ne peuvent être reproduites ou diffusées ; ne sont assorties d'aucune garantie de fiabilité, d'exhaustivité ou de pertinence. Ni Morningstar ni ses fournisseurs de contenu ne sont responsables des préjudices ou des pertes découlant de l'utilisation desdites informations.

La décision d’investir dans le(s) fonds promu(s) devrait tenir compte de toutes ses caractéristiques et de tous ses objectifs, tels que décrits dans son prospectus. Les risques, commissions et frais courants sont décrits dans le KID (Document d'informations clés). Le prospectus, le KID, les valeurs nettes d’inventaire et les derniers rapports de gestion annuels et semestriels sont disponibles gratuitement en français ou en néerlandais auprès de la société de gestion (tél. +352 46 70 60 1). Ces documents sont également disponibles auprès de Caceis Belgium S.A., le prestataire de services financiers en Belgique, à l’adresse suivante : avenue du port, 86c b320, B-1000 Bruxelles. Le KID doit être mis à la disposition du souscripteur avant la souscription. Le souscripteur doit lire le KID avant chaque souscription. Il se peut que le Fonds ne soit pas disponible pour certaines personnes ou dans certains pays. Les Fonds n’ont pas été enregistrés en vertu de la US Securities Act de 1933. Les Fonds ne peuvent être offerts ou vendus, directement ou indirectement, au profit ou pour le compte d’une « U.S. person », selon la définition de la réglementation américaine « Regulation S » et de la FATCA. Les valeurs nettes d’inventaire sont disponibles sur le site web www.fundinfo.com. Toute plainte peut être adressée à l’adresse complaints@carmignac.com ou à CARMIGNAC GESTION - Compliance and Internal Controls - 24 place Vendôme Paris France ou sur le site web www.ombudsfin.be.

En cas de souscription dans un fonds d'investissement français (fonds commun de placement ou FCP), vous devez indiquer chaque année dans une déclaration fiscale la part des dividendes (et intérêts, le cas échéant) reçus de la part du Fonds. Un calcul détaillé peut être réalisé sur [www.carmignac.com/fr-be] (https://www.carmignac.com/fr-be ""). Cet outil ne constitue pas un conseil fiscal et est destiné exclusivement à servir d’aide au calcul. Il ne vous exempte pas de suivre les procédures et de procéder aux vérifications qui incombent à un contribuable. Les résultats indiqués sont obtenus à l’aide des données fournies par le contribuable et Carmignac ne pourra en aucun cas être tenu responsable en cas d’erreur ou d'omission de votre part.

Conformément à l’article 19bis du Code belge des impôts sur les revenus (CIR92), en cas de souscription dans un Fonds soumis à la Directive sur la fiscalité des revenus de l’épargne, l'investisseur devra payer, lors du rachat de ses actions, une retenue à la source de 30% sur le revenu (sous forme d'intérêts ou de plus-value ou moins-value) tiré du rendement des actifs investis dans des titres de créance. Les distributions sont soumises à une retenue à la source de 30% sans distinction des revenus.

Carmignac Portfolio désigne les compartiments de la SICAV Carmignac Portfolio, société d’investissement de droit luxembourgeois conforme à la directive OPCVM. Les Fonds sont des fonds communs de placement de droit français conformes à la directive OPCVM ou AIFM.

La société de gestion peut décider à tout moment de cesser la commercialisation dans votre pays. Les investisseurs peuvent avoir accès à un résumé de leurs droits en français sur le lien suivant à la section 5 intitulée "Résumé des droits des investisseurs"..

Pour Carmignac Portfolio Long-Short European Equities : Carmignac Gestion Luxembourg SA, en sa qualité de Société de gestion de Carmignac Portfolio, a délégué la gestion des investissements de ce Compartiment à White Creek Capital LLP (immatriculée en Angleterre et au Pays de Galles sous le numéro OCC447169) à compter du 2 mai 2024. White Creek Capital LLP est agréée et réglementée par la Financial Conduct Authority sous le numéro FRN : 998349.

Carmignac Private Evergreen désigne le compartiment Private Evergreen de la SICAV Carmignac S.A. SICAV – PART II UCI immatriculée au RCS du Luxembourg sous le numéro B285278.