L'inflation est bel et bien de retour dans les discussions après plusieurs décennies d'absence. L'année 2022 a marqué un tournant, avec une forte accélération des prix alimentée à la fois par les mesures massives de relance post-Covid et par le déclenchement de la guerre en Ukraine. Alors que beaucoup considéraient cette poussée inflationniste comme transitoire, plusieurs éléments suggèrent aujourd’hui que le retour d’une inflation durablement plus élevée serait le scénario central.

Au-delà du choc inflationniste de 2022, plusieurs tendances de fond convergent vers ce scénario. Vieillissement démographique, ralentissement de la population active chinoise, transition énergétique, réindustrialisation des économies occidentales, retour des politiques budgétaires expansionnistes ou encore fragmentation géopolitique participent à l’érosion des forces désinflationnistes qui ont dominé l’économie mondiale au cours des trois dernières décennies. Ces tendances structurelles sont aujourd'hui renforcées par une succession de facteurs conjoncturels qui entretiennent les pressions sur les prix.

La guerre entre l’Ukraine et la Russie continue de s’enliser aux portes de l’Europe. Au-delà de son impact sur les prix de l’énergie et des matières premières, elle a également mis en lumière le besoin pour les nations occidentales de se réarmer. Les ambitions allemandes de porter leurs dépenses militaires à 3,5 % du PIB d’ici 20291 illustrent cette tendance de fond, qui soutient durablement la demande publique et industrielle.

Plus récemment, la résurgence du conflit iranien illustre à quel point l’équilibre énergétique mondial peut être bouleversé rapidement. À cela s'ajoute le départ des Émirats arabes unis de l’OPEP+ fin avril 2026, symbole d'une unité de plus en plus fragile entre les grands pays producteurs, laissant entrevoir un marché pétrolier potentiellement plus volatil.

Outre-Atlantique, les nouvelles ne sont guère plus rassurantes sur le front de l’inflation, les dernières publications ayant atteint leur plus haut niveau depuis mai 2023. Hausse du prix du carburant, droits de douane, politiques migratoires restrictives, politiques budgétaires expansionnistes… autant de raisons de croire que le retour d’une inflation américaine durablement plus élevée n’est pas un mirage.

La révolution technologique de l’IA apporte également sa pierre à l’édifice. Bien que les promesses de gains de productivité soient nombreuses, la puissance de calcul requise par ces modèles nécessite des investissements massifs dans les centres de données, faisant ainsi pression sur l’offre d’électricité, d’eau et de nombreux composants stratégiques tels que les semi-conducteurs. Les effets inflationnistes liés à cette vague d’investissements pourraient ainsi précéder de plusieurs années les bénéfices économiques attendus.

Cet environnement induirait ainsi le retour de la cyclicité économique, favorisant des rotations plus fréquentes entre secteurs, styles de gestion, zones géographiques et même entre classes d’actifs. Dans ce contexte, les stratégies passives, souvent concentrées sur les gagnants du cycle précédent, seraient à la merci des aléas des marchés, là où une gestion réellement active et flexible disposerait des leviers nécessaires pour naviguer à travers ces changements de régime. C'est cette conviction qui guide Frédéric Leroux dans la gestion de Carmignac Investissement Latitude et qu'il partage avec Pierre-Edouard Bonenfant dans la gestion de Carmignac Portfolio Inflation Solution.

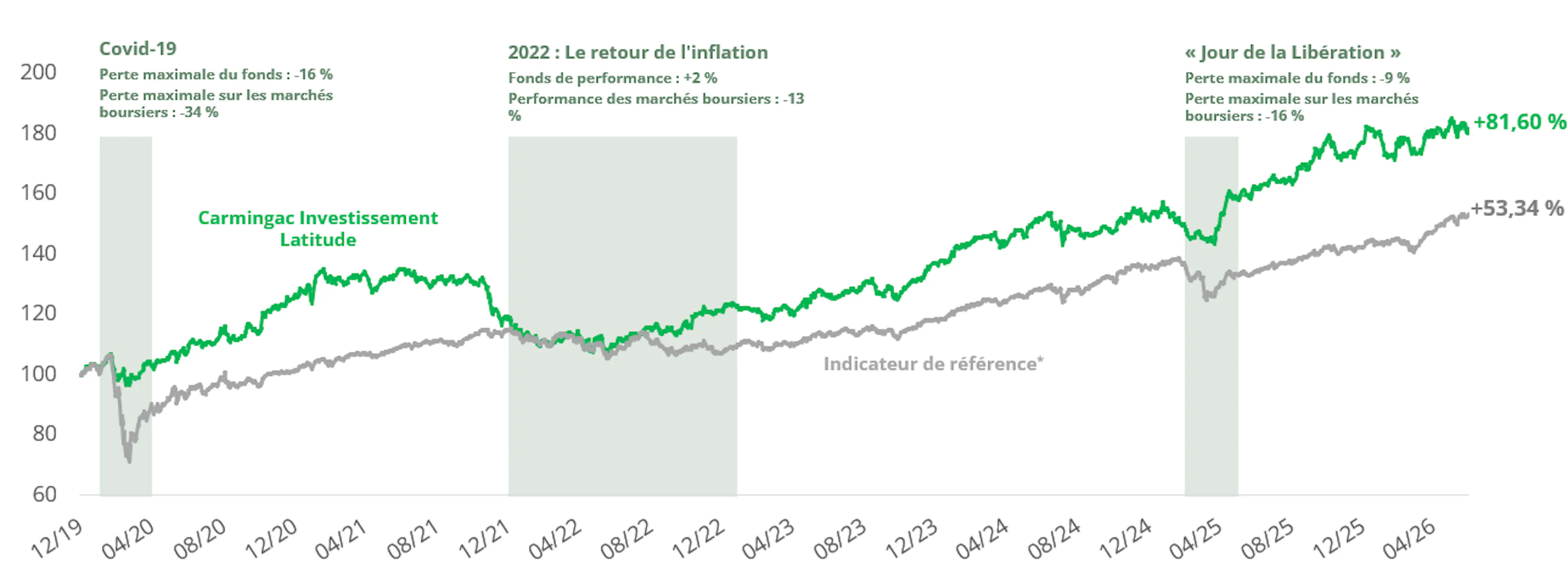

Carmignac Investissement Latitude : S'adapter aux rotations des marchés actions

Bien que la gestion indicielle ait largement bénéficié des quinze dernières années, marquées par des taux d'intérêt durablement bas, le retour de la cyclicité économique pourrait progressivement rebattre les cartes. Une inflation plus vigoureuse ainsi qu’une volatilité plus importante pourraient notamment exercer une pression sur les valorisations des actifs les plus sensibles aux taux, aujourd'hui fortement représentés dans les indices mondiaux. Dans ce contexte, la capacité à sélectionner activement les futurs moteurs de performance et à adapter son exposition au risque redevient un enjeu clé.

Carmignac Investissement Latitude a été conçu dans cette optique. Son ambition est de permettre aux investisseurs de capter le potentiel de création de valeur des marchés actions tout en cherchant à atténuer leur volatilité, afin d'offrir un profil de performance plus régulier à travers les différents cycles de marché.

Fonds nourricier de Carmignac Investissement, la stratégie s'appuie sur son expertise historique de plus de 35 ans en matière de sélection de titres. Sans contrainte de géographie, de secteur, de style ou de capitalisation boursière, le portefeuille affiche une part active de 80 %2, traduisant un positionnement fortement différencié des grands indices. À l’inverse de ces derniers, cette liberté d'investissement permet d'identifier des entreprises bénéficiant de tendances structurelles de long terme et de capter les opportunités futures créées par les rotations sectorielles, géographiques, stylistiques ou par les révolutions technologiques qui accompagnent généralement les changements de cycle.

Carmignac Investissement Latitude vise essentiellement à limiter l'impact des phases de correction susceptibles d'affecter les marchés actions à court terme. Frédéric Leroux dispose ainsi de la possibilité d'ajuster l'exposition nette du fonds aux marchés actions entre 0 % et 100 %. Cette flexibilité repose sur une stratégie de couverture macro mise en œuvre au travers d'instruments dérivés actions (futures). L'objectif n'est pas de remettre en cause les convictions fondamentales du portefeuille, mais de chercher à limiter l'impact des épisodes de stress sur la performance. Bien que les actions demeurent la classe d'actifs la plus performante sur le long terme, elles s’avèrent également l'une des plus volatiles. En atténuant les phases de baisse les plus marquées, la stratégie cherche à éviter le découragement des investisseurs, qui les conduit trop souvent à vendre au plus bas, à cristalliser leurs pertes et à manquer le rebond des marchés. Le pilotage tactique de l'exposition est ainsi confié au gérant, permettant aux investisseurs de rester concentrés sur leurs objectifs de long terme.

Alors que les marchés actions ne cessent de battre des records, portés par un petit nombre d'acteurs de l’IA3, le retour d'une inflation plus résiliente pourrait quelque peu ternir les performances. Les valorisations atteignent désormais des niveaux exigeants, les introductions en bourse se multiplient et la part des actions dans le patrimoine des ménages américains n'a jamais été aussi élevée depuis la bulle Internet. Cette concentration de la performance et cet engouement des investisseurs rendent les marchés d'autant plus sensibles à un changement de régime. Dans le même temps, l'arrivée de Kevin Warsh à la tête de la Réserve fédérale américaine et sa volonté affichée de réduire le recours à la « forward guidance4 » pourraient nourrir une plus grande volatilité sur les taux d'intérêt et, par extension, sur les actifs les plus sensibles aux taux. Dans ce contexte, les rotations pourraient s'intensifier, renforçant ainsi la nécessité d'une gestion active et flexible telle que celle proposée par Carmignac Investissement Latitude.

Carmignac Portfolio Inflation Solution : Une solution multi-actifs face au retour structurel de l'inflation

L'hypothèse d'un retour durable de l'inflation remet en question de nombreux principes d'allocation construits au cours des dernières décennies. Les portefeuilles traditionnels (60/40)5, qui ont largement bénéficié d'un environnement de taux durablement bas et d'une corrélation négative entre actions et obligations, pourraient voir leur efficacité s'éroder. Les années 1970 avaient déjà démontré qu'un régime marqué par des chocs pétroliers, une inflation persistante et des taux d'intérêt en hausse pouvait simultanément pénaliser ces deux classes d'actifs. Plus récemment, l'année 2022 en a offert un rappel frappant, avec des pertes significatives sur les marchés actions comme sur les marchés obligataires.

En effet, ces périodes modifient profondément les relations entre les différentes classes d'actifs. Un portefeuille traditionnel, se voulant « équilibré »6, nous semble perdre ainsi de son intérêt lorsque les actions américaines et les obligations souveraines voient leur corrélation passer de 0 à près de 0,7. Le constat est similaire pour l'or qui, bien que toujours considéré comme un actif refuge, apparaît aujourd'hui moins décorrélé des marchés qu'il ne l'était par le passé. Dans ce contexte, il nous semble nécessaire d'intégrer des actifs dont le comportement reste véritablement indépendant des marchés traditionnels, à l'image des matières premières. Leur faible corrélation (< 0,2 par rapport aux autres classes d'actifs) en font à la fois une source de décorrélation, de diversification et un moteur de performance potentiel lorsque les pressions inflationnistes se développent.7

Carmignac Portfolio Inflation Solution a été spécifiquement conçu pour répondre à cette problématique. Son ambition est de permettre aux investisseurs de chercher à générer de la performance à travers les différentes phases du cycle inflationniste grâce à une gestion active et flexible des principales classes d'actifs.

- Lors des phases d'accélération de l'inflation, la stratégie cherche à s'exposer aux actifs, les plus susceptibles de bénéficier de la hausse des prix. Le portefeuille investit ainsi directement dans les matières premières (ETC et valeurs minières) et met en œuvre des stratégies d'inflation principalement au travers de swaps d'inflation. Contrairement aux obligations indexées à l'inflation, ces instruments permettent d'exprimer une vue sur l'inflation sans subir l'impact négatif d'une remontée des taux nominaux.

- À l'inverse, lorsque les pressions inflationnistes se normalisent et que les taux se détendent, d'autres opportunités émergent. Les actifs traditionnels retrouvent selon nous alors leur attractivité.

Alors que l'inflation reprend de la vigueur, les actions technologiques continuent de battre des records, portées par les perspectives de croissance des bénéfices des acteurs de l'intelligence artificielle. De ce fait, les gérants Frédéric Leroux et Pierre-Edouard Bonenfant maintiennent une vue constructive sur les actions à court terme, tout en étant conscients qu'une surprise inflationniste pourrait rapidement assombrir cet environnement. C'est pourquoi le portefeuille est construit de manière équilibrée, alliant d'une part une exposition optimiste sur les actions et, d'autre part, une allocation aux matières premières (énergie, métaux précieux et métaux industriels) ainsi qu'à des stratégies liées à l'inflation. Sur les taux, compte tenu du niveau d'endettement de nombreuses économies développées, de politiques budgétaires expansionnistes et des perspectives d'inflation, les gérants conservent une duration neutre.

À plus long terme, ils estiment également que le retour de la cyclicité économique pourrait favoriser un élargissement des moteurs de performance au-delà des seuls marchés américains. Cette conviction se traduit par une allocation favorable aux marchés émergents, susceptibles de bénéficier d'un rééquilibrage des flux d'investissement mondiaux ainsi que d'un environnement de dollar plus faible.

Dans un environnement où l'inflation pourrait redevenir un facteur structurant des marchés, l'enjeu n'est plus seulement de protéger les portefeuilles contre ses effets, mais également d'essayer d’exploiter les opportunités qu'elle crée au fil du cycle. C'est précisément l'ambition de Carmignac Portfolio Inflation Solution, qui cherche à ajuster dynamiquement ses expositions afin de tirer parti des différents régimes économiques, qu'ils soient favorables aux matières premières, aux stratégies d'inflation, aux obligations ou aux actifs risqués. En s'appuyant sur l'ensemble des classes d'actifs et sur une gestion résolument flexible, le fonds vise ainsi à transformer les évolutions du cycle inflationniste en sources potentielles de performance.

1Sources : FT.com.

2Données au 31/05/2026.

3Intelligence Artificielle.

4Communication sur la trajectoire future des taux.

5Portefeuille traditionnel : 60% Actions 40% Obligations.

6Allocation profitant de la corrélation négative actions/taux.

7Les données sont issues de Bloomberg. Obligations : ECAS Index , Actions américains : S&P 500, et matières premières : BCOM Index. Corrélation mensuelle. Dates prises en compte 2010-2021 et 2022-juin 2026.

![[Background image] [CIL] World globe](https://carmignac.imgix.net/uploads/NextImage/0001/05/%5BMain-Media%5D-CIL.jpg?auto=format%2Ccompress&fit=fill&w=3840)

Carmignac Investissement Latitude

Carmignac Portfolio Inflation Solution

Carmignac Investissement Latitude A EUR Acc

- Durée minimum de placement recommandée

- 5 ans

- Indicateur de risque*

- 3/7

- Classification SFDR**

- Article 8

*Echelle de risque du KID (Document d’Informations Clés). Le risque 1 ne signifie pas un investissement sans risque. Cet indicateur pourra évoluer dans le temps. **Règlement SFDR (Sustainable Finance Disclosure Regulation) 2019/2088. La classification SFDR des Fonds peut évoluer dans le temps.

Principaux risques du Fonds

Frais

- Coûts d'entrée

- 4,00% du montant que vous payez au moment de votre investissement. Il s'agit du maximum que vous serez amené à payer. Carmignac Gestion ne facture pas de frais d'entrée. La personne en charge de la vente du produit vous informera des frais réels.

- Coûts de sortie

- Nous ne facturons pas de frais de sortie pour ce produit.

- Frais de gestion et autres frais administratifs et d’exploitation

- 1,80% de la valeur de votre investissement par an. Cette estimation se base sur les coûts réels au cours de l'année dernière.

- Commissions liées aux résultats

- 20,00% max. de la surperformance dès lors que la performance depuis le début de l'exercice dépasse la performance de l'indicateur de référence, même en cas de performance négative, et si aucune sous-performance passée ne doit encore être compensée. Le montant réel varie en fonction de la performance de votre investissement. L'estimation des coûts agrégés ci-dessus inclut la moyenne des 5 dernières années.

- Coûts de transaction

- 0,33% de la valeur de votre investissement par an. Il s'agit d'une estimation des coûts encourus lorsque nous achetons et vendons les investissements sous-jacents au produit. Le montant réel varie en fonction de la quantité que nous achetons et vendons.

Performances

| Carmignac Investissement Latitude | +2,6 | +16,9 | +10,2 | +13,2 | +2,1 | −6,2 | +27,0 | +9,1 | −16,1 | +0,3 |

| Indicateur de référence | +7,7 | +5,1 | +14,2 | +10,5 | −6,6 | +12,9 | +1,8 | +28,9 | −4,8 | +8,9 |

| Carmignac Investissement Latitude | +12,7% | +6,1% | +5,7% |

| Indicateur de référence | +10,4% | +7,0% | +8,7% |

Source : Carmignac au 30 juin 2026.

Les performances passées ne préjugent pas des performances futures. Elles sont nettes de frais (hors éventuels frais d’entrée appliqués par le distributeur). Le Fonds présente un risque de perte en capital.

Indicateur de référence: 50% MSCI AC World NR index + 50% €STR Capitalized index

Carmignac Portfolio Inflation Solution I EUR Acc

- Durée minimum de placement recommandée

- 5 ans

- Indicateur de risque*

- 3/7

- Classification SFDR**

- Article 6

*Echelle de risque du KID (Document d’Informations Clés). Le risque 1 ne signifie pas un investissement sans risque. Cet indicateur pourra évoluer dans le temps. **Règlement SFDR (Sustainable Finance Disclosure Regulation) 2019/2088. La classification SFDR des Fonds peut évoluer dans le temps.

Principaux risques du Fonds

Frais

- Coûts d'entrée

- Nous ne facturons pas de frais d'entrée.

- Coûts de sortie

- Nous ne facturons pas de frais de sortie pour ce produit.

- Frais de gestion et autres frais administratifs et d’exploitation

- 1,11% de la valeur de votre investissement par an. Cette estimation se base sur les coûts réels au cours de l'année dernière.

- Commissions liées aux résultats

- 20,00% lorsque la classe d'action surperforme l'indicateur de référence pendant la période de performance. Elle sera également dûe si la classe d'actions a surperformé l'indicateur de référence mais a enregistré une performance négative. La sous-performance est récupérée pendant 5 ans. Le montant réel variera en fonction de la performance de votre investissement. L'estimation des coûts agrégés ci-dessus inclut la moyenne sur les 5 dernières années, ou depuis la création du produit si elle est inférieure à 5 ans.

- Coûts de transaction

- 0,50% de la valeur de votre investissement par an. Il s'agit d'une estimation des coûts encourus lorsque nous achetons et vendons les investissements sous-jacents au produit. Le montant réel varie en fonction de la quantité que nous achetons et vendons.

Performances

| Carmignac Portfolio Inflation Solution | +6,1 | +12,9 | +3,2 | −0,1 |

| Indicateur de référence | +2,3 | +2,1 | +1,9 | +0,0 |

| Carmignac Portfolio Inflation Solution | +8,0% | +0,0% | +8,7% |

| Indicateur de référence | +3,0% | +0,0% | +2,5% |

Source : Carmignac au 30 juin 2026.

Les performances passées ne préjugent pas des performances futures. Elles sont nettes de frais (hors éventuels frais d’entrée appliqués par le distributeur). Le Fonds présente un risque de perte en capital.

Indicateur de référence: Eurostat Euro HICP hors tabac ( interpolé en cotation journalière)

COMMUNICATION PUBLICITAIRE. Veuillez vous référer au KID/prospectus avant de prendre toute décision finale d’investissement. Ce document est destiné à des clients professionnels.

Le présent document ne peut être reproduit en tout ou partie, sans autorisation préalable de la Société de gestion. Il ne constitue ni une offre de souscription ni un conseil en investissement. Ce document n’est pas destiné à fournir, et ne devrait pas être utilisé pour des conseils comptables, juridiques ou fiscaux. Il vous est fourni uniquement à titre d’information et ne peut être utilisé par vous comme base pour évaluer les avantages d’un investissement dans des titres ou participations décrits dans ce document ni à aucune autre fin. Les informations contenues dans ce document peuvent être partielles et sont susceptibles d’être modifiées sans préavis. Elles se rapportent à la situation à la date de rédaction et proviennent de sources internes et externes considérées comme fiables par Carmignac, ne sont pas nécessairement exhaustives et ne sont pas garanties quant à leur exactitude. À ce titre, aucune garantie d’exactitude ou de fiabilité n’est donnée et aucune responsabilité découlant de quelque autre façon pour des erreurs et omissions (y compris la responsabilité envers toute personne pour cause de négligence) n’est acceptée par Carmignac, ses dirigeants, employés ou agents.

Les performances passées ne préjugent pas des performances futures. Elles sont nettes de frais (hors éventuels frais d’entrée appliqués par le distributeur).

Le rendement peut évoluer à la hausse comme à la baisse en raison des fluctuations des devises, pour les actions qui ne sont pas couvertes contre le risque de change.

La référence à certaines valeurs ou instruments financiers est donnée à titre d’illustration pour mettre en avant certaines valeurs présentes ou qui ont été présentes dans les portefeuilles des Fonds de la gamme Carmignac. Elle n’a pas pour objectif de promouvoir l’investissement en direct dans ces instruments, et ne constitue pas un conseil en investissement. La Société de Gestion n'est pas soumise à l'interdiction d'effectuer des transactions sur ces instruments avant la diffusion de la communication. Les portefeuilles des Fonds Carmignac sont susceptibles de modification à tout moment.

La référence à un classement ou à un prix ne préjuge pas des classements ou des prix futurs de ces OPC ou de la société de gestion. La durée minimum de placement recommandée équivaut à une durée minimale et ne constitue pas une recommandation de vente à la fin de ladite période.

Morningstar Rating™ : © Morningstar, Inc. Tous droits réservés. Les informations du présent document : -appartiennent à Morningstar et / ou ses fournisseurs de contenu ; ne peuvent être reproduites ou diffusées ; ne sont assorties d'aucune garantie de fiabilité, d'exhaustivité ou de pertinence. Ni Morningstar ni ses fournisseurs de contenu ne sont responsables des préjudices ou des pertes découlant de l'utilisation desdites informations.

La décision d’investir dans le(s) fonds promu(s) devrait tenir compte de toutes ses caractéristiques et de tous ses objectifs, tels que décrits dans son prospectus. L’accès au Fonds peut faire l’objet de restrictions à l’égard de certaines personnes ou de certains pays. Le présent document ne s’adresse pas aux personnes relevant d’une quelconque juridiction où (en raison de la nationalité ou du domicile de la personne ou pour toute autre raison) ce document ou sa mise à disposition est interdit(e). Les personnes auxquelles s’appliquent de telles restrictions ne doivent pas accéder à ce document. La fiscalité dépend de la situation de chaque personne. Les fonds ne sont pas enregistrés à des fins de distribution en Asie, au Japon, en Amérique du Nord et ne sont pas non plus enregistrés en Amérique du Sud. Les Fonds Carmignac sont immatriculés à Singapour sous la forme d’un fonds de placement de droit étranger réservé aux seuls clients professionnels. Les Fonds ne font l’objet d’aucune immatriculation en vertu du US Securities Act de 1933. Le fonds ne peut être proposé ou vendu, directement ou indirectement, au bénéfice ou pour le compte d’une « US person » au sens de la réglementation S américaine et du FATCA. Les risques et frais relatifs aux Fonds sont décrits dans le KID (Document d’informations clés). Le KID doit être tenu à disposition du souscripteur préalablement à la souscription. Le souscripteur doit prendre connaissance du KID. Les investisseurs peuvent perdre tout ou partie de leur capital, attendu que les Fonds n’offrent pas de garantie de capital. Tout investissement dans les Fonds comporte un risque de perte de capital.

Carmignac Portfolio désigne les compartiments de la SICAV Carmignac Portfolio, société d’investissement de droit luxembourgeois conforme à la directive OPCVM. Les Fonds sont des fonds communs de placement de droit français conformes à la directive OPCVM ou AIFM. La société de gestion peut décider à tout moment de cesser la commercialisation dans votre pays.

En Suisse : Le prospectus, KID, et les rapports annuels des Fonds sont disponibles sur le site www.carmignac.com/fr-ch

et auprès de notre représentant en Suisse (Switzerland) S.A., Route de Signy 35, P.O. Box 2259, CH-1260 Nyon. Le Service de Paiement est CACEIS Bank, Montrouge, succursale de Nyon / Suisse Route de Signy 35, 1260 Nyon. Les investisseurs peuvent avoir accès à un résumé de leurs droits en français sur le lien suivant à la section 5 intitulée "Résumé des droits des investisseurs".En France : Le prospectus, les KID, la VL et les rapports annuels des Fonds sont disponibles sur www.carmignac.com/fr-fr, ou sur demande auprès de la Société de gestion. Les investisseurs peuvent avoir accès à un résumé de leurs droits en français sur le lien suivant à la section 5 intitulée "Résumé des droits des investisseurs".

Au Luxembourg : Le prospectus, les KID, la VL et les rapports annuels des Fonds sont disponibles sur www.carmignac.com/fr-lu, ou sur demande auprès de la Société de gestion. Les investisseurs peuvent avoir accès à un résumé de leurs droits en français sur le lien suivant à la section 5 intitulée "Résumé des droits des investisseurs".

Pour Carmignac Portfolio Long-Short European Equities : Carmignac Gestion Luxembourg SA, en sa qualité de Société de gestion de Carmignac Portfolio, a délégué la gestion des investissements de ce Compartiment à White Creek Capital LLP (immatriculée en Angleterre et au Pays de Galles sous le numéro OCC447169) à compter du 2 mai 2024. White Creek Capital LLP est agréée et réglementée par la Financial Conduct Authority sous le numéro FRN : 998349.

Carmignac Private Evergreen désigne le compartiment Private Evergreen de la SICAV Carmignac S.A. SICAV – PART II UCI immatriculée au RCS du Luxembourg sous le numéro B285278.