Il settore delle M&A ha ritrovato vigore. Gli investitori attivisti si sono riaffacciati all’orizzonte e i principali catalizzatori sono di ritorno: un allineamento di condizioni favorevoli che predispone a una seconda metà dell'anno decisamente più vivace e un'accelerazione significativa del flusso di operazioni.

Carmignac Portfolio Merger Arbitrage Plus ha generato una performance del 10,94% dalla costituzione1, pari a una performance annualizzata del 4,62% con una volatilità del 2%. Il beta azionario di 0,03 del Fondo evidenzia una sensibilità ridotta ai movimenti del mercato, confermandone il ruolo di strategia solida e decorrelata in un portafoglio diversificato.

Il ritorno degli acquirenti

Anche se la ripresa dell’attività di M&A era già iniziata nel 2024, la volatilità geopolitica post-elettorale si è rivelata più intensa del previsto, mettendo a dura prova la fiducia delle imprese e rallentando i deal societari. Tuttavia, il 2025 ha saputo affrontare queste difficoltà con resilienza: i volumi da inizio anno sono solidi, soprattutto in Europa e in Asia, inoltre gran parte dell’attività si è concentrata negli ultimi mesi, gettando le basi per un secondo semestre dinamico e potenzialmente remunerativo.

Le M&A sono state al centro dell’attenzione in questi mesi: si è parlato molto delle operazioni nel settore ferroviario con il progetto di acquisizione di Norfolk Southern da parte di Union Pacific per un valore 85 mld di dollari con un mix di cash e azioni; Baker Hughes sta per acquisire Chart Industries con un deal all-cash da 13,6 mld di dollari, circa il 30% in più rispetto alla precedente proposta di Flowserve; nel settore cybersecurity, Palo Alto Networks ha annunciato una rara transazione public-to-public su CyberArk per oltre 20 mld di dollari.

Il mese di luglio in particolare ha registrato un'impennata dell'attività di M&A pubbliche, con 11 operazioni annunciate superiori al miliardo di dollari, per un volume totale di operazioni di circa $165 mld, il livello mensile più alto degli ultimi anni. A queste si aggiunge il ritorno delle M&A pubbliche di vaste dimensioni con 4 operazioni da 10 miliardi di dollari o superiori durante il mese.

Anche agosto è stato un mese effervescente per l’attività di M&A: l'offerta da $18 mld di Keurig Dr Pepper sul colosso olandese JDE Peet segna non solo la nascita di un nuovo gigante del caffè, ma anche il proseguimento della dinamica delle M&A cross-border.

Il ritorno dei mega-deal e l'ampiezza del settore offrono opportunità interessanti agli investitori in merger arbitrage. Le prospettive di rendimenti interessanti sono inoltre rafforzate dall’incoraggiante ritorno degli "spiriti animali" del mercato.

IL 2025 VEDE UN AUMENTO DELLE OFFERTE CONCORRENZIALI

La dinamica competitiva nel mercato delle M&A si è intensificata: i dati mostrano un forte aumento delle “battaglie” sulle offerte, mentre gli acquirenti strategici e in particolare gli sponsor di private equity affermano il proprio potere di determinazione dei prezzi con accordi più soft e condizioni più favorevoli. Storicamente, contesti altamente concorrenziali hanno dato vita a strategie di merger arbitrage con un alfa record. Il contesto attuale è quindi particolarmente interessante.

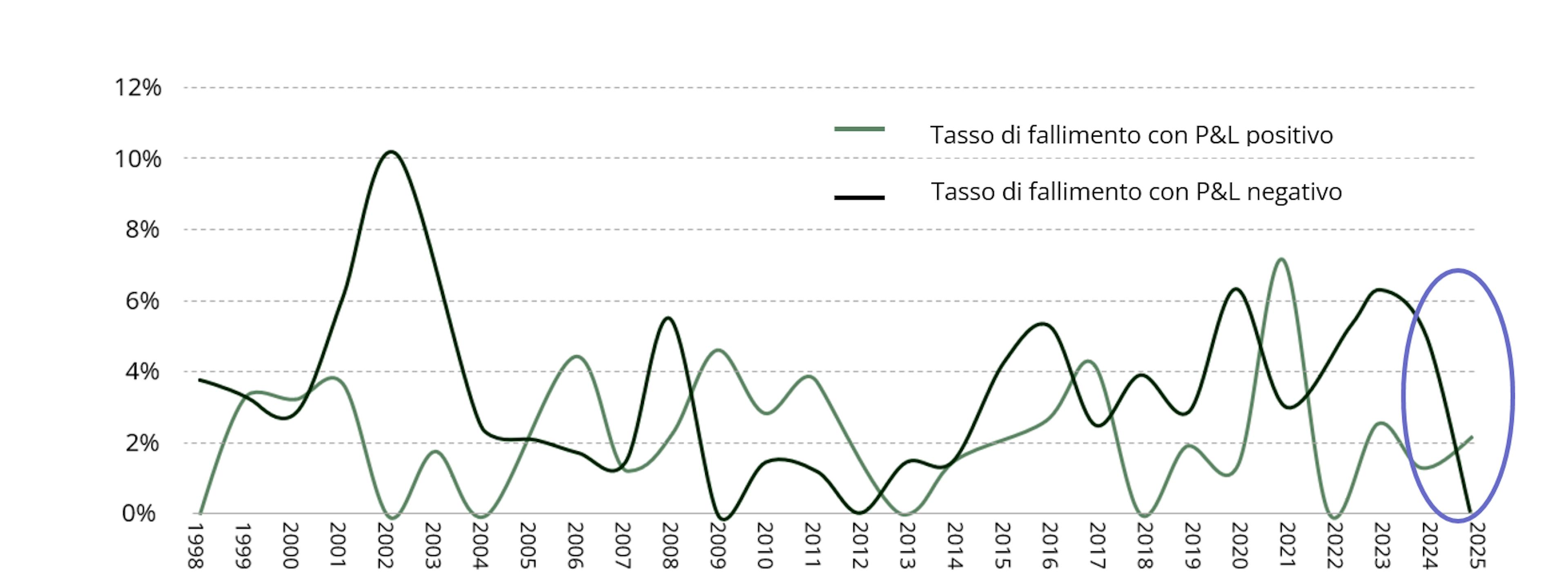

Per un portafoglio di merger arbitrage, le operazioni non concluse sono le più “dolorose”, quindi il forte calo delle operazioni non portate a termine quest'anno è un fattore favorevole. Il miglioramento è dovuto a una serie di cambiamenti: la propensione della nuova amministrazione statunitense a favorire le soluzioni negoziate anziché il blocco definitivo dell’operazione offre agli investitori una maggiore visibilità normativa; inoltre, le minori pressioni sui dazi, il rallentamento dell'inflazione e il calo dei tassi di riferimento hanno eliminato gran parte dell'incertezza macroeconomica che in precedenza aveva pesato sull’esito delle transazioni.

È importante sottolineare che il team di gestione vanta un comprovato e coerente track record ventennale, costruito su un solido processo di investimento qualitativo e quantitativo, che ha permesso al Fondo di ridurre del 50% il tasso di insuccesso del mercato. Tutti questi fattori hanno ridotto considerevolmente il rischio di fallimento delle operazioni e migliorato il profilo di rendimento della strategia.

MENO DEAL STRATEGICI FALLITI NEL 2025 NEGLI USA

Più opportunità all'orizzonte

La volatilità e le dislocazioni azionarie aprono a nuove opportunità. In un contesto così dinamico per il settore delle M&A, la disponibilità di capitali da parte degli sponsor, unita all'aumento dell'attivismo e ai divari geografici delle valutazioni, dovrebbe catalizzare l'attività di M&A e favorire le operazioni cross-border.

Inoltre una migliore remunerazione degli spread, un rischio di fallimento dei deal significativamente inferiore, la maggiore visibilità normativa e il calo dei tassi di interesse sono tutti fattori positivi per gli investitori in merger arbitrage e che migliorano il profilo di rendimento risk-adjusted della strategia.

Secondo Goldman Sachs, a inizio agosto 2025 gli spread annualizzati di merger arbitrage negli Stati Uniti avevano una mediana2 del 7,7%, tenendo conto esclusivamente delle operazioni annunciate. Dopo una breve fase di allargamento ad aprile, nel periodo di tensione legato agli annunci sui dazi, gli spread si sono normalizzati, tornando a livelli sostanzialmente in linea con le medie storiche. Questa normalizzazione, unita alla dinamica fortemente positiva del settore, offre prospettive costruttive per le strategie di merger arbitrage.

Carmignac Portfolio Merger Arbitrage Plus (CMAP) (quota I EUR) registra una performance positiva del +3,71% da inizio anno3. Investire in operazioni annunciate ufficialmente ci consente di affrontare il mercato ricercando rendimenti non correlati ai movimenti di mercato. Grazie a un portafoglio diversificato, il Fondo ha registrato un drawdown massimo di appena il -1,35%, completamente recuperato in 16 giorni, a riprova della sua capacità di generare rendimenti decorrelati nei periodi di maggiore volatilità.

La strategia in breve

| STRATEGIA | Operazioni annunciate ufficialmente + Proposte non vincolanti + Post offerta |

| UNIVERSO DI INVESTIMENTO | Operazioni di fusione e acquisizione nei paesi sviluppati |

| DIVERSIFICAZIONE DEL PORTAFOGLIO | Da 40 a 60 posizioni |

| ESPOSIZIONE LUNGA (IN % DEL NAV) | Da 0% a 250% |

| ESPOSIZIONE CORTA (IN % DEL NAV) | Da 0% a -250% |

| ESPOSIZIONE LORDO (IN % DEL NAV) | Da 0% a 500% |

| ESPOSIZIONE NETTA (IN % DEL NAV) | Da 0% a 250% |

| MAX DRAWDOWNS PER POSIZIONE | Tutte le operazioni: 250 punti base |

| PROFILO DI RISCHIO/RENDIMENTO | Volatilità del 2-4%; Rendimento target – Ester + 400 pb |

| LIQUIDITÀ | Giornaliera |

| INTEGRAZIONE ESG | SFDR Art. 8 |

| STRUTTURA GIURIDICA | UCITS con sede in Lussemburgo |

| AUM | 222 milioni di euro |

1Dati al 31/07/2025. Il Fondo è stato costituito il 14/04/2023.

2Mediana: metà delle operazioni scambiate con un differenzaile più ristretto e metà con uno più ampio.

3Carmignac. Dati al 31/07/2025.

Carmignac Portfolio Merger Arbitrage Plus

Carmignac Portfolio Merger Arbitrage Plus I EUR Acc

- Periodo minimo di investimento consigliato

- 3 anni

- Livello di rischio*

- 2/7

- Classificazione SFDR**

- Articolo 8

*Scala di Rischio del KID (documento contenente le informazioni chiave). Il rischio 1 non significa che l'investimento sia privo di rischio. Questo indicatore può evolvere nel tempo. **Regolamento SFDR (Regolamento relativo all’informativa sulla sostenibilità nel settore dei servizi finanziari) 2019/2088. La classificazione SFDR dei Fondi può evolvere nel tempo.

Principali rischi del Fondo

Costi

- Costi di ingresso

- Non addebitiamo una commissione di ingresso.

- Costi di uscita

- Non addebitiamo una commissione di uscita per questo prodotto.

- Commissioni di gestione e altri costi amministrativi o di esercizio

- 1,12% del valore dell'investimento all'anno. Si tratta di una stima basata sui costi effettivi dell'ultimo anno.

- Commissioni di performance

- 20,00% max. della sovraperformance in caso di performance positiva e valore patrimoniale netto per azione superiore all'High-Water Mark. L'importo effettivo varierà a seconda dell'andamento dell'investimento. La stima dei costi aggregati di cui sopra comprende la media degli ultimi 5 anni, o dalla creazione del prodotto se questo ha meno di 5 anni.

- Costi di transazione

- 0,23% del valore dell'investimento all'anno. Si tratta di una stima dei costi sostenuti per l'acquisto e la vendita degli investimenti sottostanti per il prodotto. L'importo effettivo varierà a seconda dell'importo che viene acquistato e venduto.

Performance

| Carmignac Portfolio Merger Arbitrage Plus | +3,7 | +3,7 | +3,2 |

| Carmignac Portfolio Merger Arbitrage Plus | +5,2% | - | +4,6% |

Fonte: Carmignac al 31 lug 2025.

Le performance passate non sono un'indicazione delle performance future. Le performance sono calcolate al netto delle spese (escluse eventuali commissioni di ingresso applicate dal distributore). L'investimento nel Fondo potrebbe comportare un rischio di perdita di capitale.

Indice di riferimento: -

Comunicazione di marketing. Si prega di consultare il KID/prospetto prima di prendere una decisione finale di investimento. Questo documento è destinato ai clienti professionali.

Il presente documento non può essere riprodotto, totalmente o parzialmente, senza la previa autorizzazione della Società di gestione. Il presente documento non costituisce né un’offerta di sottoscrizione né una consulenza di investimento. Esso non intende fornire consulenza fiscale, giuridica o contabile e non deve essere utilizzato in tal senso. Il presente documento viene fornito unicamente a scopo informativo e non deve essere utilizzato per valutare la convenienza di un investimento in titoli o partecipazioni in esso illustrati né per qualsivoglia altra finalità. Le informazioni contenute nel presente documento possono essere parziali e possono essere modificate senza preavviso. Esse sono aggiornate alle data di redazione del presente documento e sono tratte da fonti proprietarie e non proprietarie ritenute affidabili da Carmignac. Non sono necessariamente esaustive o accurate. Di conseguenza, Carmignac, i suoi dirigenti, dipendenti o agenti non ne garantiscono l’accuratezza o l’affidabilità e declinano ogni responsabilità in caso di errori e omissioni (compresa la responsabilità verso terzi in caso di negligenza).

Le performance passate non sono un'indicazione delle performance future. Le performance sono calcolate al netto delle spese (escluse eventuali commissioni di ingresso applicate dal distributore). Il rendimento può aumentare o diminuire a causa di oscillazioni valutarie per le quote senza copertura valutaria.

La decisione di investire in detto fondo dovrebbe tenere conto di tutti i suoi obiettivi e le sue caratteristiche descritte nel relativo prospetto. Il riferimento a titoli o strumenti finanziari specifici è riportato a titolo meramente esemplificativo per illustrare titoli attualmente o precedentemente presenti nei portafogli dei Fondi della gamma Carmignac. Tale riferimento non è volto pertanto a promuovere l’investimento diretto in detti strumenti né costituisce una consulenza di investimento. La Società di Gestione ha la facoltà di effettuare transazioni con tali strumenti prima della pubblicazione della comunicazione. I portafogli dei Fondi Carmignac possono essere modificati in qualsiasi momento. Il riferimento a titoli o strumenti finanziari specifici è riportato a titolo meramente esemplificativo per illustrare titoli attualmente o precedentemente presenti nei portafogli dei Fondi della gamma Carmignac. Tale riferimento non è volto pertanto a promuovere l’investimento diretto in detti strumenti né costituisce una consulenza di investimento. La Società di Gestione ha la facoltà di effettuare transazioni con tali strumenti prima della pubblicazione della comunicazione. I portafogli dei Fondi Carmignac possono essere modificati in qualsiasi momento. Scala di Rischio del KID (documento contenente le informazioni chiave). Il rischio 1 non significa che l'investimento sia privo di rischio. Questo indicatore può evolvere nel tempo. L’orizzonte di investimento raccomandato si intende come periodo minimo e non è una raccomandazione a vendere allo scadere di tale periodo.

Morningstar Rating™ : © Morningstar, Inc. Tutti i diritti riservati. Le informazioni contenute nel presente documento sono di proprietà esclusiva di Morningstar e/o dei suoi fornitori di contenuti, non possono essere copiate né distribuite e non se ne garantisce l’accuratezza, la completezza o l’attualità. Morningstar e i suoi fornitori di contenuti non sono responsabili di eventuali danni o perdite derivanti dall'uso di tali informazioni. Alcuni soggetti o paesi potrebbero subire restrizioni di accesso ai Fondi.

Il presente documento non è rivolto a soggetti in giurisdizioni dove (a causa della nazionalità, residenza o altro di tale soggetto) il documento o la disponibilità di tale documento sono vietati. I soggetti ai quali si applicano tali divieti non devono avere accesso al presente documento. L’imposizione fiscale dipende dalla situazione del singolo investitore. I Fondi non sono registrati per la distribuzione al dettaglio in Asia, Giappone, Nordamerica e Sudamerica. I Fondi Carmignac sono registrati a Singapore nel quadro del regime estero limitato (rivolto esclusivamente a clienti professionali). I Fondi non sono registrati ai sensi del Securities Act statunitense del 1933. I Fondi non possono essere offerti o venduti, in maniera diretta o indiretta, a beneficio o per conto di una “U.S. Person” secondo la definizione della normativa statunitense Regulation S e FATCA. I rischi, le commissioni e le spese applicate sono descritti nel KID (documento contenente le informazioni chiave). Il KID deve essere consegnato al sottoscrittore prima della sottoscrizione. Leggere il KID prima della sottoscrizione. I Fondi non sono a capitale garantito e gli investitori possono perdere parte o tutto il loro capitale. I Fondi presentano un rischio di perdita di capitale.

Carmignac Portfolio fa riferimento ai comparti Carmignac Portfolio SICAV, una società di investimento di diritto lussemburghese e conforme alla Direttiva UCITS. I Fondi sono fondi comuni di investimento disciplinati dalla legge francese (FCP) conformi alla Direttiva UCITS o AIFM. La Società di gestione può interrompere la promozione nel Suo paese in qualsiasi momento.

In Italia: I prospetti, KID e rapporti di gestione annuali del Fondo sono disponibili sul sito www.carmignac.com/it-it

o su semplice richiesta alla Società di Gestione. Gli investitori possono accedere a un riepilogo dei loro diritti in italiano al seguente link sezione 5.In Svizzera: I prospetti, il KID e i rapporti di gestione annui sono disponibili sul sito internet www.carmignac.com/it-ch e presso il nostro rappresentante di gestione in Svizzera, CACEIS (Switzerland), S.A., Route de Signy 35, CH-1260 Nyon. Il soggetto incaricato dei pagamenti è CACEIS Bank, Montrouge, succursale a Nyon / Svizzera, Route de Signy 35, 1260 Nyon. Gli investitori possono accedere a un riepilogo dei loro diritti in italiano al seguente link sezione 5.

Per Carmignac Portfolio Long-Short European Equities: Carmignac Gestion Luxembourg SA, in qualità di Società di gestione di Carmignac Portfolio, ha delegato la gestione degli investimenti di questo Comparto a White Creek Capital LLP (registrata in Inghilterra e Galles con il numero OCC447169) a partire dal 2 maggio 2024. White Creek Capital LLP è autorizzata e regolamentata dalla Financial Conduct Authority con numero FRN : 998349.

Carmignac Private Evergreen si riferisce al comparto Private Evergreen della SICAV Carmignac S.A. SICAV - PART II UCI, registrata presso l'RCS del Lussemburgo con il numero B285278.