Kwaliteit in Europa: Staan we op een keerpunt?

![[Management Team] [Author] Denham Mark](https://carmignac.imgix.net/uploads/NextImage/0001/18/%5BManagement-Team%5D-Denham-Mark.png?auto=format%2Ccompress&fit=fill&w=3840)

Mark Denham, fondsenbeheerder van het Carmignac Portfolio Grande Europe Fund, legt uit waarom hij denkt dat dit het juiste moment is om te beleggen in kwaliteitsaandelen in Europa.

De afgelopen jaren hebben Europese kwaliteitsaandelen een aanzienlijke koersdaling doorgemaakt, ondanks veerkrachtige en in sommige gevallen zelfs verbeterende grondbeginselen. Stijgende rentetarieven, macro-economische onzekerheid en een verschuiving naar cyclische aandelen hebben geleid tot een daling van de koers-winstverhoudingen, waardoor de waarderingen steeds minder in overeenstemming zijn met de kracht en consistentie van de winstprofielen. Als gevolg daarvan zijn de waarderingsmultiples gedaald, vaak tot niveaus die geen recht lijken te doen aan de structurele kracht en de winstveerkracht die deze bedrijven blijven tonen.

Wij achten het onwaarschijnlijk dat deze scheefgroei zal aanhouden en zijn er fundamenteel van overtuigd dat deze koersdaling mogelijk al een dieptepunt heeft bereikt. De huidige macro-economische onzekerheden en de fundamentele kracht van deze bedrijven zouden wel eens de weg kunnen effenen voor een mogelijk keerpunt in Europese kwaliteitsaandelen. Wij zijn van mening dat Carmignac Portfolio Grande Europe goed gepositioneerd is om de degelijkheid van zijn aandelenselectie te bewijzen, die in het verleden goed heeft gepresteerd.

In een klimaat waarin herwaarderingen plaatsvinden, zijn wij van mening dat een Bottom-up aandelenselectie van essentieel belang is om bedrijven te identificeren waar de kloof tussen grondbeginselen en waarderingen het grootst is. Zo kunnen we onderscheid maken tussen echte structurele winnaars met veerkrachtige winsten en bedrijven waar een daling van de koers-winstverhouding gerechtvaardigd kan zijn, waardoor we effectiever kunnen inspelen op zowel winstgroei als opwaarts potentieel in de waardering.

In dit verband is Carmignac Portfolio Grande Europe, ondanks een achterblijvende prestatie van -4,65% tegenover +25,64% voor de MSCI Europe sinds januari 20251, bewust gepositioneerd om van deze herwaardering te profiteren. Door zich te richten op bedrijven met een duurzaam concurrentievoordeel, een sterke prijszettingsmacht en een solide cash flow, is het fonds goed gepositioneerd om te profiteren van een verschuiving in marktleiderschap terug naar kwaliteit.

1. Van een lagere classificatie naar een hogere classificatie?

Hoewel we in 2024 en 2025 de slechtste rendementen voor Europese kwaliteitsaandelen in meer dan tien jaar hebben gezien, zijn wij van mening dat dit niet te wijten is aan zwakkere grondbeginselen, maar veeleer aan een buitenproportionele stijging bij bedrijven van mindere kwaliteit.

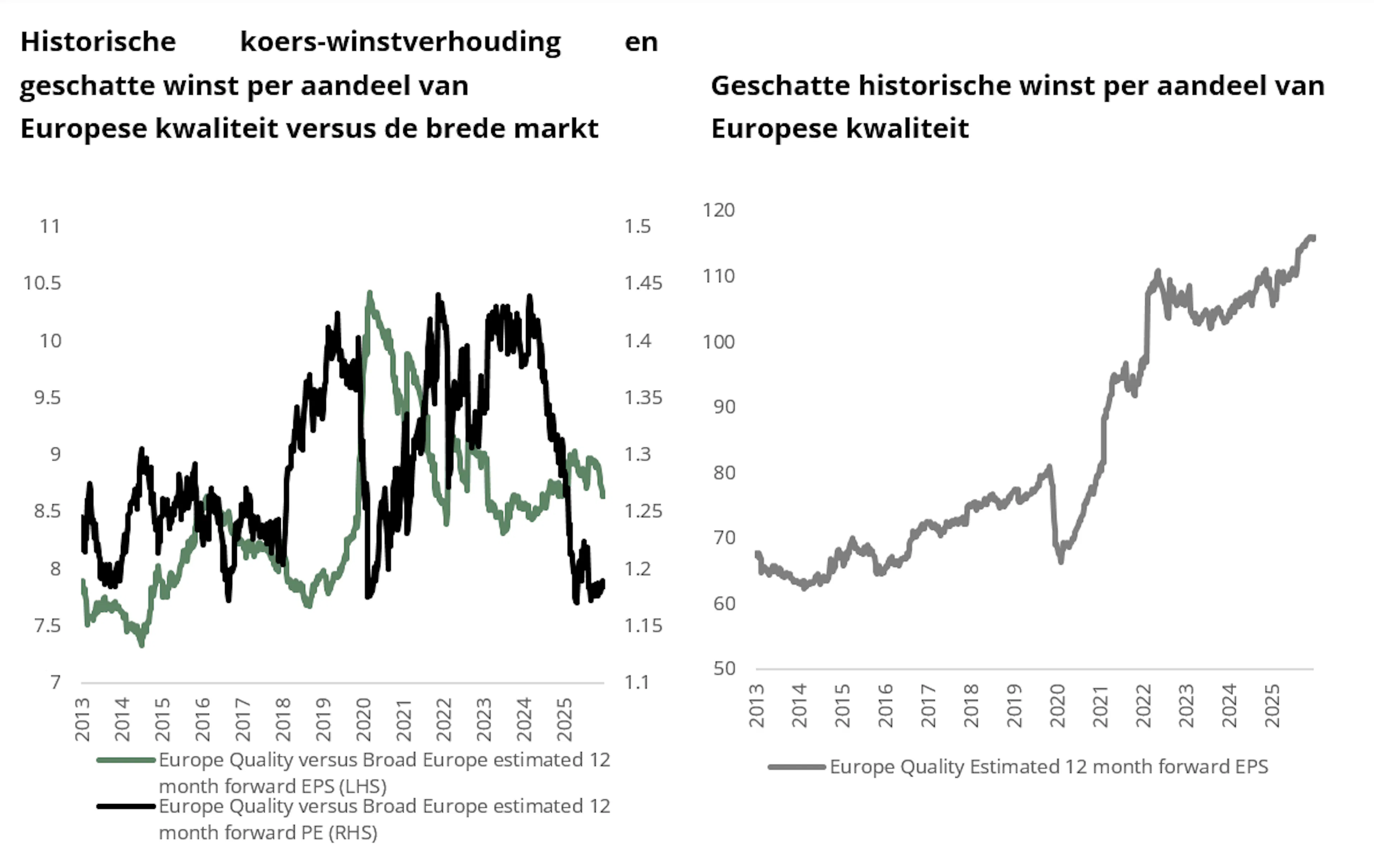

De MSCI Europe Quality-index noteert relatief gezien ten opzichte van de bredere Europese markt aan de onderkant van zijn historische waarderingsbandbreedte. Dit kan worden verklaard door de meest recente herwaardering van de winst per aandeel van bedrijven met een lagere kredietwaardigheid sinds 2020, die vooral zichtbaar is in de sectoren van de Financiën (banken en verzekeraars), de Energie- en Grondstoffen-sectoren, evenals in meer cyclische sectoren in het algemeen. Desondanks verwachten we, ondanks de relatief lagere ramingen voor de winst per aandeel bij kwaliteitsaandelen, dat deze zich zullen stabiliseren en in absolute termen zullen stijgen. Deze meervoudige koersdaling is breed gedragen, wat wijst op een systematische herwaardering naar beneden in plaats van een verslechtering van de grondbeginselen, waarbij de winstgevendheid, de balanssterkte en de winstvooruitzichten robuust blijven. Daarom beschouwen wij de huidige scheefgroei als steeds minder houdbaar. Als de winstgroei aan kracht blijft winnen, zullen de waarderingen waarschijnlijk omhoog gaan, zeker gezien de feit dat de koers-winstverhoudingen inmiddels zo laag zijn.

2. Een kans die niet op de juiste prijs is gewaardeerd

De koersdaling is het gevolg van een uitgesproken verschuiving naar cyclische aandelen en binnenlandse aandelen, evenals van het effect van hogere reële rentetarieven op Aandelen met een lange looptijd.

Wij zien de veerkracht van de winsten en de sterke balansen van bedrijven als de belangrijkste redenen waarom ‘Quality’ in onzekere tijden wellicht nog meer ondergewaardeerd is.

A. Winstveerkracht

Europese kwaliteitsaandelen blijven in alle marktcycli een structureel veerkrachtiger winstprofiel vertonen. Zowel de prognoses als de gerealiseerde winsten wijzen op een grotere stabiliteit, voorspelbaarheid en consistentie ten opzichte van de bredere markt, ondersteund door sterke grondbeginselen.

We zien een aantal belangrijke patronen die de winstveerkracht van kwaliteitsbedrijven aantonen:

- Groeipad: De winstverwachtingen laten een sterke opwaartse trend zien. Dit is met name te zien in de periode van eind 2020 tot medio 2022, evenals in 2025, wat de voorspelbaarheid en veerkracht van het winstprofiel onderstreept.

- Minder sterke dalingen van de winst tijdens periodes van spanning: Tijdens periodes van marktdalingen en herzieningen van de winstverwachtingen, met name tijdens de economische vertraging in China en de grondstoffenmarkt in 2015-2016 en tijdens de coronacrisis in 2020, kende de Quality-sector kleinere dalingen in de winstverwachtingen dan de bredere markt. Dit weerspiegelt de defensieve kenmerken van hoogwaardige ondernemingen, die worden geschraagd door een grotere prijszettingsmacht, terugkerende inkomstenstromen en een veerkrachtigere vraag vanuit de eindmarkten, wat samen de winstvolatiliteit in tijden van macro-economische spanningen tempert, zoals hierboven vermeld.

- Sneller herstel: Na periodes waarin de winstverwachtingen onder druk stonden, zoals de hierboven genoemde jaren (2016 en 2020), lieten kwaliteitsaandelen een snellere stabilisatie en een sneller herstel van de toekomstige winstverwachtingen zien. Dit wijst opnieuw op een betere zichtbaarheid van de winstcijfers en een grotere operationele veerkracht, waardoor hoogwaardige bedrijven hun groeitrajecten sneller weer op koers kunnen brengen zodra de macro-economische tegenwind afneemt.

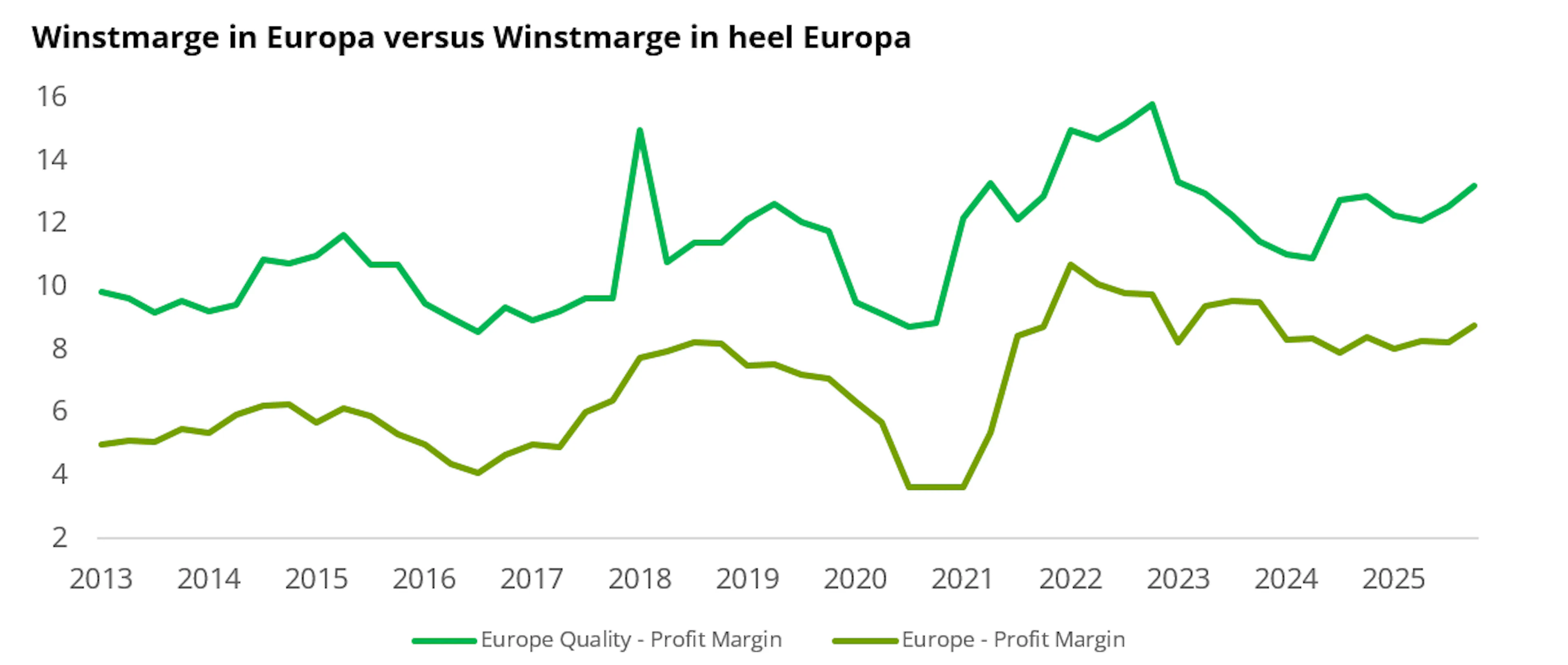

B. Weerstand van de winstgevendheid

De MSCI Europe Quality-index heeft qua rendement op eigen vermogen consequent beter gepresteerd dan de bredere markt en handhaafde in de periode 2021–2026 een niveau dat ongeveer twee keer zo hoog lag (24,9% tegenover 12,4%)2, wat zijn structurele winstgevendheidsvoordeel onderstreept. Deze premie is in alle conjunctuurcycli gehandhaafd gebleven, waarbij Quality tijdens de krimpperiode van 2023–2024 hogere pieken bereikte en een grotere veerkracht toonde, met een duurzamere winstgevendheid en bescherming tegen koersdalingen. Voor de toekomst verwachten we dat zowel de algemene markt als Quality zich zullen herstellen, maar we gaan ervan uit dat Quality zijn structurele ROE-premie zal behouden.

Quality beschikt ook over een structureel winstgevendheidsvoordeel, met nettomarges die ongeveer 47% hoger liggen dan die van de bredere markt2, wat wijst op een grotere prijszettingsmacht en operationele efficiëntie. In periodes van margedruk kende Quality minder sterke dalingen, behield het een duidelijke premie en toonde het zijn defensieve eigenschappen. Voor de toekomst wordt verwacht dat de marges zich tegen 2026 zullen herstellen tot 14,9%, tegenover 10,8% voor de bredere markt2, dankzij een sterke prijsbepalende positie en strakke kostenbeheersing.

Over het geheel genomen zijn wij van mening dat Quality momenteel een aantrekkelijk instapmoment biedt, aangezien de verbeterende grondbeginselen nog niet in de waarderingen tot uiting komen. De combinatie van een winst per aandeel die zich stabiliseert of verbetert en lage koers-winstverhoudingen zorgt voor een gunstige asymmetrie, waarbij zowel de winstontwikkeling als de stijging van de koers-winstverhoudingen ruimte bieden om het rendement te stimuleren. Deze veerkracht op het gebied van winstgevendheid, die voortkomt uit de structurele kenmerken van kwaliteitsbedrijven, stelt hen in staat om conjunctuurcycli en recessies het hoofd te bieden, maar wordt door de markt nog steeds onvoldoende gewaardeerd, wat leidt tot een duidelijke verkeerde prijsstelling.

3. Waarom het tij aan het keren is op het gebied van kwaliteit

C. Onzekerheid die kwaliteit ten goede komt

De Europese macro-economische context wordt momenteel gekenmerkt door grote onzekerheid, die nog wordt versterkt door de huidige situatie in het Midden-Oosten. Een gestabiliseerd monetair beleid, dat wellicht niet lang stabiel zal blijven, aanhoudende volatiliteit op de markt voor energie en toenemende geopolitieke spanningen zorgen ervoor dat deze onzekerheden de belangrijkste drijvende krachten achter de marktbewegingen blijven. Tegelijkertijd blijven begrotingsbeperkingen en de ongelijkmatige industriële activiteit in de regio de vooruitzichten vertroebelen. Deze situatie heeft bijgedragen aan een grotere spreiding in de winstverwachtingen en een toegenomen gevoeligheid van cyclische sectoren voor macro-economische schokken, waardoor het groeibeeld van de markt als geheel kwetsbaarder en onvoorspelbaarder is geworden. Gezien deze risico’s op mogelijke stagflatie, kunnen we ons voorstellen dat de bredere Europese markt grotere risico’s loopt, aangezien deze minder gericht is op bedrijven met sterkere balansen en winstveerkracht. In deze context zijn kwaliteitsbedrijven structureel beter toegerust om met onzekerheid om te gaan dankzij hun sterke prijszettingsvermogen, terugkerende inkomstenstromen en hoge toetredingsdrempels. Deze factoren zorgen voor winstzekerheid en veerkrachtige marges, zelfs in meer volatiele omstandigheden, waardoor zij beter in staat zijn externe schokken op te vangen zonder dat dit ten koste gaat van de groei op lange termijn. Als de winstcijfers in het segment van lagere kwaliteit achterblijven bij de verwachtingen, verwachten we dat kwaliteitsaandelen die deze veerkracht tonen, een herwaardering zullen ondergaan.

Naarmate de macro-economische risico’s aanhouden, worden deze eigenschappen steeds waardevoller. In deze omgeving zullen beleggers naar verwachting kritischer worden; zij zullen de voorkeur geven aan bedrijven met een duidelijk toekomstperspectief en bedrijven belonen die in staat zijn een consistente cash flow te genereren en een zwakkere vraag het hoofd te bieden zonder dat dit leidt tot grote schommelingen in de winstcijfers. Door deze terugkeer naar de grondbeginselen zouden kwaliteitsaandelen beter moeten presteren, aangezien zekerheid over de winstcijfers steeds schaarser en waardevoller wordt.

D. De uitgaven voor infrastructuur in de EU zorgen voor een gunstige impuls

De versnelde investeringen in infrastructuur in heel Europa – van EU-programma’s zoals NextGenerationEU, InvestEU en REPowerEU tot nationale initiatieven zoals het Duitse fonds van 500 miljard euro – bieden een structureel gunstig klimaat voor kwaliteitsbedrijven in sectoren die van nature doorgaans meer conjunctuurgevoelig zijn. De investeringen zijn vooral gericht op sectoren met een lange duur, zoals elektrificatie, elektriciteitsnetten, spoorwegen en digitale infrastructuur, waar hoge toetredingsdrempels gevestigde spelers bevoordelen. Cruciaal is dat deze projecten worden ondersteund door meerjarige orderportefeuilles en langetermijncontracten, wat de omzetvoorspelbaarheid vergroot en de winstduur verlengt. Hierdoor kunnen deze meer conjunctuurgevoelige kwaliteitsbedrijven hun cash flows met grotere zekerheid veiligstellen en worden ze minder gevoelig voor kortetermijnschommelingen op macro-economisch en conjunctureel vlak.

Dit onderstreept het structurele, en niet het conjuncturele, karakter van de huidige investeringscyclus. In tegenstelling tot traditionele stimuleringsmaatregelen zijn Europese infrastructuuruitgaven beleidsgestuurd en verankerd in langetermijnprioriteiten. De combinatie van aanhoudende vraag, grote zichtbaarheid en een lagere conjunctuurgevoeligheid van dit beleid zou moeten leiden tot een geleidelijke herwaardering van deze kwaliteitsbedrijven, naarmate de markten zich steeds meer bewust worden van de duurzaamheid van hun groei- en winstprofielen.

Vanuit een Bottom-up-benadering is selectie van cruciaal belang om die aandelen van hogere kwaliteit te identificeren waarvan wij denken dat ze zowel op Europees niveau als op lokaal niveau – in het geval van Duitsland – solide rendementen zullen opleveren. Het zoeken naar kwaliteitsaandelen binnen deze meer conjunctuurgevoelige sectoren is sinds 2025 een van onze speerpunten geweest, zodat we niet alleen onze portefeuille kunnen diversifiëren, maar deze posities ook kunnen inzetten om op middellange termijn voordeel te halen uit de voordelen die ze voor de strategie kunnen opleveren.

E. Overslag van ai-investeringen naar Europa

De snelle toename van de investeringen in AI, aangestuurd door Amerikaanse hyperscalers, heeft aanzienlijke secundaire effecten op de wereldwijde ketens voor industriële en technologische waardesystemen, waarbij Europa zich ontpopt als een van de belangrijkste begunstigden. Hoewel het grootste deel van de directe investeringen zich concentreert op datacenters en computerinfrastructuur, is het ondersteunende ecosysteem sterk internationaal georiënteerd en bekleedt Europa cruciale posities in verschillende toeleveringssegmenten. Europese bedrijven zijn met name sterk vertegenwoordigd op het gebied van halfgeleiderapparatuur, energiebeheer, elektrificatie en industriële automatisering, sectoren die van cruciaal belang zijn voor de uitbreiding van de AI-infrastructuur. ASML bevindt zich bijvoorbeeld in een unieke positie om te profiteren van de wereldwijde spill-over van AI-gedreven investeringen, gezien de cruciale rol die het bedrijf speelt bij het mogelijk maken van geavanceerde halfgeleiderproductie, wat zijn structurele groeiprofiel versterkt. Naarmate de invoering van AI in een stroomversnelling komt, reikt de vraag verder dan alleen rekenkracht en omvat deze ook netwerken, koeling, connectiviteit en energie-efficiënte systemen, waardoor de strategische rol van Europa in dit ecosysteem wordt versterkt. Dit zien we terug in de aandelen van industriën binnen het thema elektrificatie, waarbij bedrijven als Schneider Electric en Prysmian goed gepositioneerd zijn om te profiteren van dit effect door de toegenomen vraag naar infrastructuur voor datacenters, stroomdistributie en kabeloplossingen.

Deze ontwikkeling is vooral gunstig voor Europese bedrijven, die doorgaans een dominante positie innemen in deze gespecialiseerde, hoogwaardige segmenten. Hun rol is van cruciaal belang in de toeleveringsketen, waar de overstapkosten hoog zijn en alternatieven schaars zijn, waardoor ze kunnen profiteren van de aanhoudende vraag die voortvloeit uit langdurige investeringscycli op het gebied van AI. Bovendien wordt een groot deel van deze vraag gegarandeerd door meerjarige orderportefeuilles en strategische partnerschappen, wat de winstzekerheid vergroot en de conjunctuurgevoeligheid vermindert. Dit versterkt het structurele groeiprofiel van deze bedrijven, wat zowel de winstveerkracht als een mogelijke herwaardering van de koers-winstverhouding ondersteunt. De vraag naar AI-gestuurde infrastructuur zorgt voor een extra bron van duurzame, niet-conjunctuurgevoelige groei voor hoogwaardige bedrijven.

4. Overtuiging omzetten in positionering

Bij Carmignac Portfolio Grande Europe is onze beleggingsaanpak erop gericht om hoogwaardige ondernemingen in de hele regio en in diverse sectoren te selecteren, waarbij we ons vooral richten op het benutten van de waarderingsverschillen die momenteel bestaan tussen Quality en de bredere markt. We streven ernaar concentratierisico’s te vermijden en in plaats daarvan een gediversifieerde portefeuille op te bouwen van bedrijven met veerkrachtige winstprofielen en uitstekende groeivooruitzichten op lange termijn.

In de huidige marktomstandigheden stelt onze aanpak ons in staat om kapitaal gericht in te zetten voor de meest veelbelovende kansen. Wij richten ons op bedrijven waarbij het verschil tussen de waardering en de intrinsieke kwaliteit het grootst is. Door een gedisciplineerde fundamentele analyse te combineren met een beleggingshorizon op lange termijn, streven we ernaar om zowel te profiteren van de samengestelde winstgroei als van een mogelijke herwaardering van de koers-winstverhouding. Zo stellen we de portefeuille zo samen dat deze kan profiteren wanneer de markten zich geleidelijk weer in lijn brengen met de onderliggende fundamentele factoren.

Twee sectoren die volgens ons van deze ommekeer zullen profiteren, zijn de gezondheidszorg en de effectenbeurzen, die deel uitmaken van de sector Financiën, waarin we respectievelijk 25% en 5%3 aanhouden. De gezondheidszorgsector is in waarde gedaald, ondanks solide grondbeginselen en structurele groei. De waarderingen in de Europese gezondheidszorg werden vooral beïnvloed door ontwikkelingen op de Amerikaanse gezondheidszorgmarkt, waaronder politieke onzekerheid, zorgen over de prijsstelling van geneesmiddelen en nieuws over regelgeving, die het wereldwijde beleggerssentiment in het algemeen negatief beïnvloedden. Naarmate deze specifieke zorgen in de VS afnemen en het marktleiderschap zich uitbreidt, biedt de kloof tussen de veerkrachtige winsten en de lage waarderingen ruimte voor een stijging van de koers-winstverhouding. Hetzelfde geldt voor de effectenbeurzen: hun kapitaalvriendelijke bedrijfsmodellen met een hoog rendement op geïnvesteerd kapitaal (ROIC) zijn in waarde gedaald, ondanks structureel veerkrachtige winsten. De waarderingen kwamen verder onder druk door de vrees dat AI de inkomsten uit handel, prijsstelling en marktgegevens zou kunnen ondermijnen; een bezorgdheid die wij als overdreven beschouwen, gezien de controle die beurzen hebben over de gereguleerde marktinfrastructuur en hun eigen gegevens. In een klimaat van grotere volatiliteit en macro-economische onzekerheid profiteren beurzen van de toenemende handelsactiviteit en de vraag naar risicomanagement, wat de winstvooruitzichten ondersteunt naarmate de koers-winstverhoudingen van beleggers zich normaliseren.

Het afgelopen jaar hebben we bij gelegenheid onze posities uitgebreid in bedrijven die we interessant vinden en waarvan we vonden dat ze, gezien hun grondbeginselen, ondergewaardeerd waren. Of het nu gaat om meer conjunctuurgevoelige kwaliteitsaandelen of om aandelen die al langer in het fonds zitten, we hebben deze posities opgebouwd om de kansen die voor ons liggen beter te kunnen benutten.

Dit kan worden geïllustreerd aan de hand van concrete bedrijfsvoorbeelden4, waarbij herkenbare factoren zowel de duurzaamheid van de winst als het potentieel voor een herwaardering ondersteunen.

Alcon is een wereldwijde marktleider op het gebied van oogzorg en levert chirurgische apparatuur, intraoculaire lenzen en producten voor oogverzorging, zoals contactlenzen. Wij beschouwen het als een ondergewaardeerd defensief groeiaandeel, waarbij de markt zich te veel richt op de margedruk op korte termijn, ondanks de verbeterende grondbeginselen en een consistente organische groei van 5 tot 7 procent. Het bedrijf heeft vorig jaar tweemaal zijn doelstellingen niet gehaald: zowel in het tweede als in het vierde kwartaal bleven de omzet en inkomsten iets achter bij de verwachtingen, maar wij zien dit eerder als een gevolg van een zwakke vraag en externe tegenwind, zoals een zwakkere dollar en invoerheffingen, dan als een ineenstorting van de grondbeginselen. Voor de toekomst verwachten we echter dat de druk op de marges zal afnemen, dat het aantal ingrepen zal toenemen en dat nieuwe productcycli een grotere bijdrage zullen leveren.

Over het geheel genomen profiteert het bedrijf van structurele groeifactoren (vergrijzing, toenemend aantal ingrepen), terugkerende inkomsten en een sterke kasstroom (€ 1,7 miljard vrije kasstroom, waarbij het rendement op de vrije kasstroom naar verwachting zal stijgen van 3,7% naar 7,4% in 2030). Dit draagt bij aan een winstgroei per aandeel van ruim 5% en een sterke winstvooruitzichten. Desondanks wordt het aandeel verhandeld tegen een verwachte koers-winstverhouding van 23, waarbij de koers-winstverhoudingen zich aan de onderkant van de vijfjarige bandbreedte bevinden en aanzienlijk onder het gemiddelde van 29 liggen, wat wijst op een discrepantie tussen de waardering en de grondbeginselen.

In een macro-economisch klimaat dat wordt gekenmerkt door […] komt Alcon, dankzij zijn lage conjunctuurgevoeligheid en hoge winstzekerheid, naar voren als een veelbelovende ‘veerkrachtige groeiaandelen’ met potentieel voor zowel aanhoudende winstgroei per aandeel als een herwaardering van de koers-winstverhouding, nu beleggers weer hun toevlucht zoeken tot defensieve kwaliteitsaandelen.

RELX, wereldwijd marktleider op het gebied van datagestuurde analyse- en besluitvormingstools, levert essentiële gegevens, workflowoplossingen en inzichten voor diverse markten. In de grondbeginselen combineert de groep een hoge zichtbaarheid en terugkerende inkomsten met structurele gunstige factoren, dankzij een sterke uitvoering met aanhoudende margeverbetering, een robuuste kasstroomgeneratie (3,3 miljard pond vrije kasstroom met een rendement van 5,8%) en winstgroei (een groei van de gecorrigeerde bedrijfswinst van 9% in 2025, waarbij wordt gestreefd naar een verdere versnelling).

Desondanks noteert RELX een verwachte koers-winstverhouding van 19,4, wat lager is dan het vijfjaarsgemiddelde van 31. Dit weerspiegelt de bezorgdheid op de markt over de verstorende effecten van AI, die op de aandelenkoers hebben gedrukt, aangezien beleggers vraagtekens zetten bij de duurzaamheid van het op content gebaseerde bedrijfsmodel en het risico op commoditisering. Wij zijn echter van mening dat deze zorgen overdreven zijn. In plaats van te worden ontwricht, bevindt RELX zich in een uitstekende positie om een belangrijke motor achter AI te zijn. Het bedrijf maakt daarbij gebruik van zijn eigen gegevens, vakkennis en geïntegreerde workflows om hoogwaardige, betrouwbare analyses te leveren. De datasets zijn moeilijk te repliceren, en de integratie van AI in de platforms zou de productfunctionaliteit moeten verbeteren, de klantrelaties moeten versterken en de prijszettingsmacht moeten ondersteunen.

5. Conclusie

In een klimaat van toenemende volatiliteit verwachten wij dat beleggers zich steeds meer zullen richten op duurzaamheid, voorspelbaarheid van de cash flow en risico-aangepaste rendementen.

De koersdaling van Europese kwaliteitsaandelen wordt niet veroorzaakt door zwakke grondbeginselen, maar door niet-fundamentele factoren. Ze zijn niet goedkoop omdat hun onderliggende rendementen zijn verslechterd, maar omdat ze tijdelijk uit de gratie zijn geraakt. Nu de winstcijfers standhouden, de marges zich stabiliseren en de waarderingen geen recht doen aan de onderliggende bedrijfsresultaten, zien we het keerpunt naderen. Dit maakt het een aantrekkelijk instapmoment voor langetermijnbeleggers die bereid zijn verder te kijken dan de kortetermijnruis op macro-economisch vlak. In dit verband hebben we Carmignac Portfolio Grande Europe zo gepositioneerd dat het kan profiteren van deze langverwachte ommekeer, die naar onze mening de strategie in staat zal stellen de kracht van haar aandelenselectie te laten zien, zoals in het verleden al is gebleken.

1Bron: Carmignac 30-04-2026 voor de aandelenklasse F EUR Acc.

2MSCI, Bloomberg, 31 maart 2026.

3Per 30 april 2026. Verwijzingen naar bepaalde effecten en financiële instrumenten dienen uitsluitend ter illustratie. Het portfolio kan zonder voorafgaande kennisgeving worden gewijzigd.

4Verwijzingen naar bepaalde effecten en financiële instrumenten dienen uitsluitend ter illustratie enHet portfolio kan zonder voorafgaande kennisgeving worden gewijzigd.

Carmignac Portfolio Grande Europe

Carmignac Portfolio Grande Europe F EUR Acc

- Aanbevolen minimale beleggingstermijn

- 5 jaar

- SFDR-fondscategorieën**

- Artikel 9

- Risicoschaal*

*Risicocategorie van het KID (essentiële-informatiedocument) indicator. Risicocategorie 1 betekent niet dat een belegging risicoloos is. Deze indicator kan in de loop van de tijd veranderen. **De Sustainable Finance Disclosure Regulation (SFDR) 2019/2088. De SFDR-classificatie van de fondsen kan in de loop van de tijd veranderen.

Voornaamste risico's van het Fonds

Kosten

- Instapkosten

- Wij brengen geen instapkosten in rekening.

- Uitstapkosten

- Wij brengen voor dit product geen uitstapkosten in rekening.

- Beheerskosten en andere administratie - of exploitatiekos ten

- 1,17% van de waarde van uw belegging per jaar. Dit is een schatting op basis van de feitelijke kosten over het afgelopen jaar.

- Prestatievergoedingen

- 20,00% wanneer het rendement van de aandelenklasse over de prestatieperiode hoger is dan dat van de referentie-indicator. Deze prestatievergoeding is ook verschuldigd als de aandelenklasse beter

heeft gepresteerd dan de referentie-indicator, maar een negatief rendement heeft behaald. Een eventuele minderprestatie wordt

over een periode van 5 jaar goedgemaakt. Het feitelijke bedrag zal

variëren naargelang van de prestaties van uw belegging. De schatting van de totale kosten hierboven omvat het gemiddelde over de afgelopen vijf jaar, of sinds de introductie van het product als dat minder dan vijf jaar geleden is

- Transactiekosten

- 0,58% van de waarde van uw belegging per jaar. Dit is een schatting van de kosten die ontstaan wanneer we de onderliggende beleggingen voor het product kopen en verkopen. Het feitelijke bedrag zal variëren naargelang hoeveel we kopen en verkopen.

Rendement

| Carmignac Portfolio Grande Europe | −4,5 | −0,2 | +12,0 | +15,5 | −20,6 | +22,5 | +14,4 | +35,5 | −9,6 | +11,0 |

| Referentie-indicator | +4,2 | +19,4 | +8,8 | +15,8 | −10,6 | +24,9 | −2,0 | +26,8 | −10,8 | +10,6 |

| Carmignac Portfolio Grande Europe | +3,9% | +2,2% | +7,5% |

| Referentie-indicator | +12,1% | +9,6% | +8,7% |

Bron: Carmignac op 30 apr. 2026.

In het verleden behaalde resultaten zijn geen garantie voor de toekomst. De resultaten zijn netto na aftrek van kosten (inclusief mogelijke in rekening gebrachte instapkosten door de distributeur) . Het fonds houdt een risico op kapitaalverlies in.

Referentie-indicator: MSCI Europe NR index

RECLAME

Dit document mag niet geheel of gedeeltelijk worden gereproduceerd zonder voorafgaande toestemming van de beleggingsbeheerder. Dit document vormt geen aanbod tot inschrijving en evenmin beleggingsadvies.

Dit document mag zonder voorafgaande toestemming van de Beheermaatschappij niet geheel of gedeeltelijk worden gereproduceerd. Het is geen aanbod tot inschrijving, noch een beleggingsadvies. De informatie en meningen in dit document houden geen rekening met de specifieke individuele omstandigheden van beleggers. Het is niet bedoeld als boekhoudkundig, juridisch of fiscaal advies, en mag derhalve ook niet als zodanig worden beschouwd. De in dit document opgenomen informatie kan onvolledig zijn en kan zonder voorafgaande kennisgeving worden gewijzigd. De informatie is geldig op de datum van opstelling en is afkomstig uit eigen en externe bronnen die door Carmignac als betrouwbaar worden beschouwd; deze informatie is niet noodzakelijkerwijs volledig en de juistheid ervan kan niet worden gegarandeerd. Carmignac, haar bestuurders, medewerkers of vertegenwoordigers geven dan ook geen garantie met betrekking tot de juistheid of betrouwbaarheid van de informatie en aanvaarden geen enkele aansprakelijkheid voor fouten of weglatingen (met inbegrip van aansprakelijkheid jegens wie dan ook wegens nalatigheid).

Om aan te geven welke aandelen in de fondsenportefeuilles van Carmignac zijn of waren opgenomen, wordt voor illustratieve doeleinden naar bepaalde effecten en financiële instrumenten verwezen. Dit is niet bedoeld om directe beleggingen in deze instrumenten te promoten en vormt evenmin beleggingsadvies. De beheermaatschappij is niet onderworpen aan een verbod op de handel in deze instrumenten vóór de publicatie van enige mededeling. De portefeuilles van de Carmignac-fondsen kunnen zonder voorafgaande kennisgeving worden gewijzigd. Risicoschaal uit het KID/KIID. Risico 1 betekent niet dat de belegging zonder risico is. Deze indicator kan in de loop van de tijd veranderen. De aanbevolen beleggingshorizon is een minimum en houdt geen aanbeveling in om aan het einde van die periode te verkopen.

FP Carmignac ICVC (hierna: „de Vennootschap“) is een beleggingsmaatschappij met veranderlijk kapitaal, opgericht in Engeland en Wales onder registratienummer 839620. De Vennootschap is met ingang van 4 april 2019 erkend door de Financial Conduct Authority (hierna: „FCA“) en is op 15 mei 2019 van start gegaan. FundRock Partners Limited is de erkende bedrijfsbestuurder (de „ACD“) van de Vennootschap en is erkend en gereguleerd door de FCA. Statutaire zetel: Hamilton Centre, Rodney Way, Chelmsford, Engeland, CM1 3BY, Verenigd Koninkrijk; Geregistreerd in Engeland en Wales onder nummer 4162989. Carmignac Gestion Luxembourg SA is aangesteld als beleggingsbeheerder en distributeur van de Vennootschap. Carmignac UK Ltd (geregistreerd in Engeland en Wales onder nummer 14162894) is aangesteld als sub-beleggingsbeheerder van de Vennootschap en is erkend en gereguleerd door de Financial Conduct Authority onder FRN:984288.

De toegang tot het bedrijf kan onderworpen zijn aan beperkingen voor bepaalde personen of landen. De onderneming is niet geregistreerd in Noord-Amerika, Zuid-Amerika of Azië, en evenmin in Japan. De onderneming is niet geregistreerd onder de Amerikaanse Effectenwet van 1933. De onderneming mag niet, direct of indirect, worden aangeboden of verkocht ten behoeve van of namens een Amerikaanse persoon, zoals gedefinieerd in de Amerikaanse Regulation S en/of FATCA. De onderneming houdt een risico op kapitaalverlies in. De risico’s en kosten worden beschreven in het KIID (Key Investor Information Document). Het prospectus, de KIID’s en de jaarverslagen van de onderneming zijn te vinden op www.carmignac.com of kunnen op verzoek worden aangevraagd bij de beleggingsbeheerder. Het KIID moet vóór de inschrijving aan de inschrijver ter beschikking worden gesteld. Dit document is opgesteld door Carmignac Gestion Luxembourg SA of Carmignac UK Ltd en wordt in het Verenigd Koninkrijk verspreid door de beleggingsbeheerder.

Carmignac Gestion, Place Vendôme 24 – 75001 Parijs. Door de AMF erkende vermogensbeheerder. Naamloze vennootschap met een maatschappelijk kapitaal van € 13.500.000 - Handelsregister Parijs B 349 501 676.

Carmignac Gestion Luxembourg, City Link – Rue de la Chapelle 7 – L-1325 Luxemburg. Dochteronderneming van Carmignac Gestion – Fondsenbeheerder erkend door de CSSF. Naamloze vennootschap met een maatschappelijk kapitaal van € 23.000.000 - Handelsregister Luxemburg B 67 549.