Wanneer kapitaal arbeid wordt

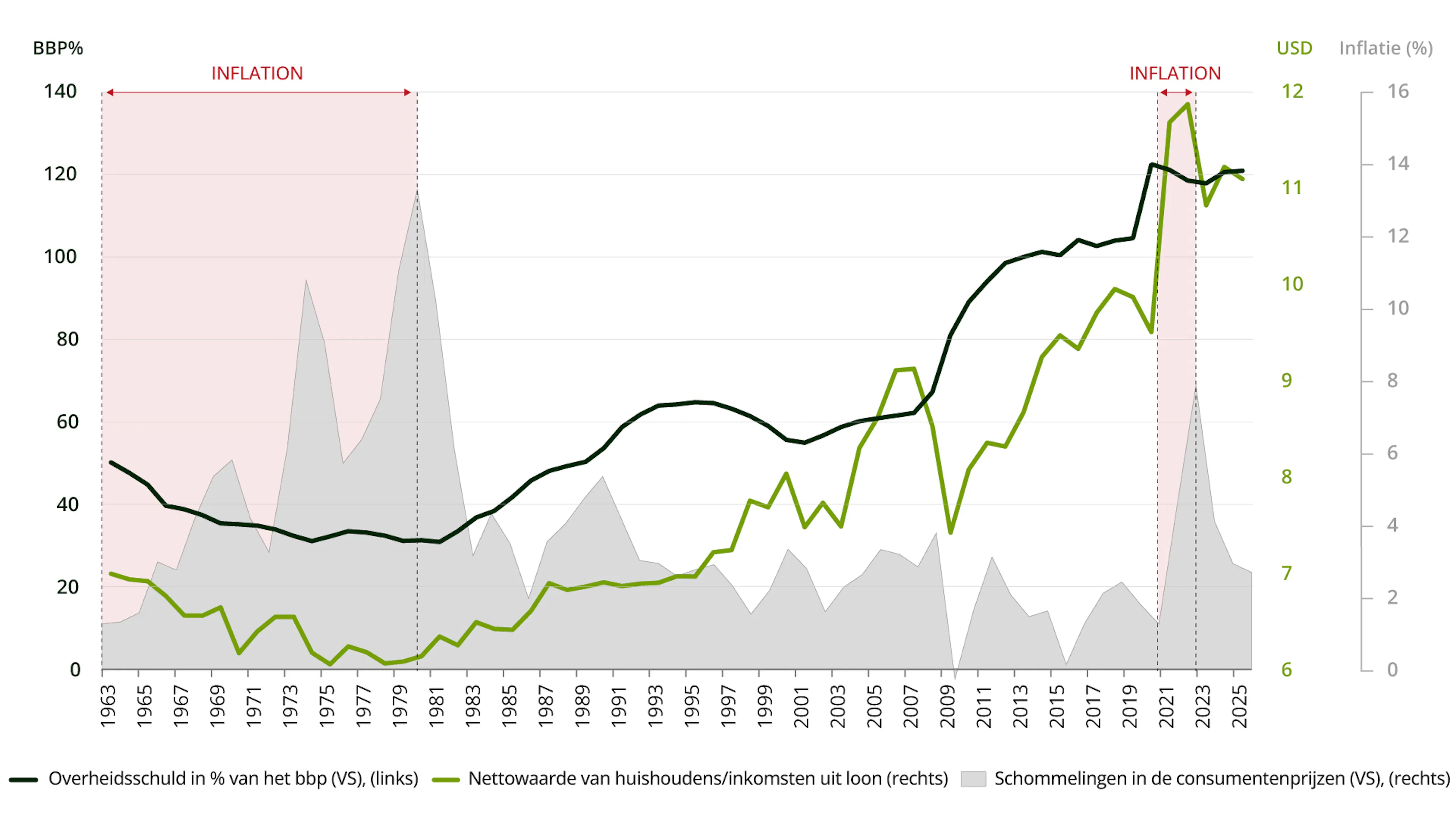

Sinds het einde van de jaren zeventig is de nettowaarde van het vermogen van huishoudens aanzienlijk sneller gestegen dan de looninkomsten.1 De bovenstaande grafiek laat zien dat deze trend onderbroken werd tijdens beurscrashes (waarbij de waarde van vermogens daalde) en vooral tijdens periodes van inflatie (1965-1980 of, dichter bij ons, 2021-2022). Inflatie leidt namelijk tot hogere rentetarieven, die de waarde van activa onder druk zetten. Volgens deze redenering is de desinflatie, die deels wordt gevoed door de lage lonen, de economische dynamiek die de houders van financiële activa of vastgoed het best beloont door de daaruit voortvloeiende daling van de rentetarieven, ook al gaat dit vaak gepaard met een toename van de schuldenlast.

De verdeling van de vruchten van het kapitalisme lijkt zich geleidelijk los te maken van de arbeid en steeds meer te worden gekoppeld aan het kapitaal. De beursgang van SpaceX, die volgens interne schattingen onmiddellijk meer dan 4.400 miljonairs onder zijn werknemers-aandeelhouders heeft opgeleverd, is een treffend voorbeeld van dit idee2. Door deze trend is het aandeel van de lonen in het bbp in de Verenigde Staten vorige maand op het laagste niveau ooit gedaald. Het kapitalisme in het tijdperk van artificiële intelligentie (AI) evolueert naar een systeem waarin kapitaal arbeid wordt, een systeem waarin het dus logisch is dat aandelen geleidelijk de lonen vervangen, waardoor werknemers zonder aandelen de verliezers van het systeem worden.

Het breder toegankelijk maken van kapitaalbezit is een economisch verantwoorde reactie op de toenemende ongelijkheid, die tegenwoordig meer te wijten is aan vermogen dan aan lonen. Een andere is de inflatie van de op til zijnde deglobalisering3 onder voorwaardelijke vrijheid te plaatsen in plaats van haar met harde hand in een dwangbuis van 2% te stoppen (waarom trouwens 2%?). Als de correlaties die uit onze grafiek naar voren komen inderdaad robuust zijn, zou de inflatie de welvaartsverdeling ten gunste van de lonen herstellen en bijdragen aan de afbouw van de overheidsschuld. Jammer dat deze twee opties onverenigbaar zijn.

1Bron: Amerikaanse Federal Reserve (Federal Reserve), Financial Accounts of the United States (Flow of Funds, Z.1), meest recente beschikbare gegevens.

2Bron: Hill.com, geciteerd door de New York Times (10 juni 2026).

3Toenemende geopolitieke spanningen, de terugkeer van protectionisme, beperking van de immigratie…