De prijs van veerkracht

Ondanks zes weken van spanningen houden de markten stand. Een solide positie die vooral berust op de (optimistische) vooruitzichten voor de winstgroei.

![[Management Team] [Author] Thozet Kevin](https://carmignac.imgix.net/uploads/NextImage/0001/18/%5BManagement-Team%5D-Thozet-Kevi.png?auto=format%2Ccompress&fit=fill&w=3840)

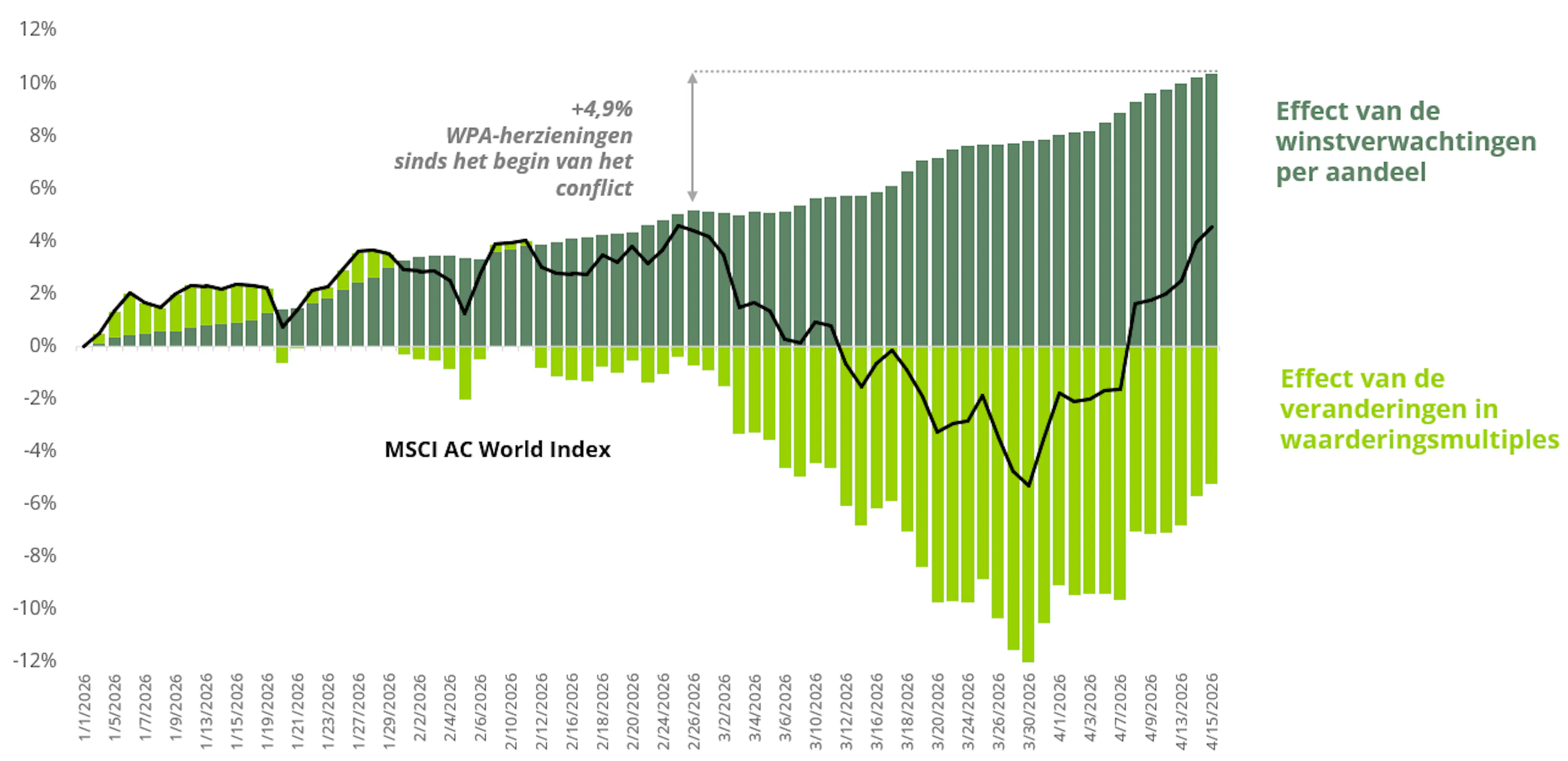

Analyses van de rendementen van de MSCI AC World: het effect van winsten en waarderingen

Bron: Carmignac, Bloomberg, 16 april 2026.

Na zes weken sinds het begin van het conflict in het Midden-Oosten kan de ontwikkeling van de aandelenmarkten verrassen. Na een korte terugval hebben de beursindexen het grootste deel van hun verliezen goedgemaakt en zijn ze in Iran zelfs boven hun niveau van vóór de oorlog uitgekomen. Moeten we dit zien als een teken van zelfgenoegzaamheid of als het resultaat van een heldere kijk op de fundamentele factoren van bedrijven?

Een analyse van de drijvende krachten achter de rendementen van de grote wereldwijde indices werpt licht op deze schijnbare paradox. De waarderingsmultiples hebben de markten geen steun geboden: ze zijn over het algemeen gedaald. De dividenden speelden daarentegen slechts een marginale rol. Het is dus het effect van de resultaten, de winstgroei, dat de opleving van de markten verklaart. Sinds het begin van het conflict in Iran zijn de groeiverwachtingen voor 2026 met meer dan 4% naar boven bijgesteld, waardoor de wereldwijde aandelenindex dit jaar naar verwachting met ongeveer 20% zal stijgen!1 Dit verklaart waarom de markten ondanks de onzekerheden zo veerkrachtig zijn. Deze positieve verwachtingen ten aanzien van de resultaten staan in schril contrast met een moeilijker wordend klimaat: strengere financiële voorwaarden, stijgende rente als gevolg van hogere inflatie, een afnemende economische activiteit, druk op de kosten en marges die al bijna hun hoogtepunt hebben bereikt.

De markten hebben het goed ingeschat: de winsten in de energiesectoren zijn fors naar boven bijgesteld, met meer dan 35%, dankzij de stijging van de olie- en gasprijzen.1 Deze winsten zijn op zichzelf verantwoordelijk voor het grootste deel van de opwaartse bijstellingen van de winst per aandeel – en zelfs voor meer dan het totale bedrag in Europa of Japan. Voor de grondstoffen geldt een soortgelijke redenering. Ook voor de technologiesector, en met name de Amerikaanse, worden de vooruitzichten steeds verder naar boven bijgesteld; de winstverwachtingen liggen daar nu op +15% voor dit jaar, wat 6% hoger is dan eind februari.1 De spelers in de sector profiteren ten volle van de investeringscyclus op het gebied van AI, maar wordt er wel voldoende rekening gehouden met de stijgende energieprijzen?

Daarentegen zijn de verwachtingen voor de sectoren consumptie en industrie naar beneden bijgesteld. De stijgende brandstofprijzen werken als een belasting voor huishoudens en zetten de marges van bedrijven onder druk. Maar deze herzieningen waren relatief beperkt. Op dit moment wordt de energiecrisis gezien als krachtig genoeg om de winsten in de sectoren te ondersteunen, maar nog niet sterk genoeg om de rest van de economie te ontwrichten, wat getuigt van een zeker optimisme.

Dat is het omslagpunt. Het scenario van een terugval van de markten gaat uit van een aanzienlijke negatieve aanbodschok voor de groei, als gevolg van verstoringen door de sluiting van een zeevaartroute waarlangs 10% tot 15% van de wereldwijde zeevaarthandel verloopt, in combinatie met een doorwerking van de stijgende olieprijzen in de gehele prijsketen. Dat is het scenario van stagflatie. Het optimistische scenario zou daarentegen gebaseerd zijn op een normalisering van de waarderingen naar hun (optimistische) niveaus van vóór de crisis (namelijk 17x tot 20x de winst van de komende 12 maanden), in het kielzog van een snelle oplossing van de crisis en een minder strakke monetaire politiek dan verwacht vanwege vertraagde negatieve effecten op de groei. Als de winstverwachtingen ongewijzigd blijven, zou dit een extra stijgingspotentieel van ongeveer 10% voor de aandelenmarkten betekenen.1

![[Background image] [CI] Blue sky and buildings](https://carmignac.imgix.net/uploads/NextImage/0001/05/CI_WEB.jpg?auto=format%2Ccompress&fit=fill&w=3840)