Los mercados emergentes se caracterizan por una gran dispersión, ineficiencias estructurales y asimetría de la información. Para los gestores activos, estas son características que pueden aprovechar. Para los inversores pasivos, se trata de un problema que un fondo indexado no puede resolver.

En 2025, los mercados emergentes registraron su mejor rendimiento anual desde 2017. La cifra principal era impresionante, pero lo que se escondía tras ella podía resultar más revelador.

Corea registró un aumento del 97% en dólares estadounidenses, Sudáfrica subió un 73%, México ganó un 50% y Brasil un 40%. Por su parte, Arabia Saudí, Indonesia, Argentina y Filipinas registraron rendimientos negativos durante el año. La misma clase de activos en el mismo año natural, pero con resultados que difieren en más de 100 puntos1 porcentuales.

Esa dispersión no es una peculiaridad del año 2025, sino una característica común de los mercados emergentes como clase de activos. Y ese es el argumento más claro en contra de la exposición pasiva: invertir en el índice significa invertir en todo él, tanto en los valores que mejor se comportan como en los que peor lo hacen, sin poder distinguir entre unos y otros.

Qué te aporta realmente una exposición pasiva a los mercados emergentes

Los índices de mercados emergentes se elaboran en función de la capitalización bursátil, lo que significa que sobreponderan sistemáticamente aquellos valores que ya han obtenido una buena rentabilidad y subponderan los que aún no han sido reconocidos. Para cuando una empresa alcanza un tamaño suficiente como para tener un peso significativo en un índice, gran parte de su rentabilidad ya ha sido captada por quienes la descubrieron antes. En cierto sentido, el inversor pasivo llega tarde.

Según Naomi Waistell, cogestora del fondo Carmignac Emergents: «Los indicadores de rentabilidad son, en realidad, barómetros retrospectivos de la rentabilidad, en lugar de indicarnos cómo queremos posicionarnos de cara al futuro».

El problema de la construcción va más allá de una simple cuestión de tiempo. Las estrategias pasivas en los mercados emergentes incluyen a las empresas estatales, cuyos objetivos suelen diferir de los de los accionistas minoritarios; a las empresas con calificaciones de gobernanza en los niveles más bajos de la escala; y a las empresas incluidas en listas de exclusión por fabricación de armas, extracción de carbón o incumplimientos normativos.

Un fondo indexado no puede realizar el screening de ninguno de estos factores, pero un gestor activo sí puede hacerlo y, podría decirse, debe hacerlo.

La incapacidad para reaccionar cuando cambia el panorama de una inversión resulta igualmente costosa. Cuando SAMSUNG ELECTRONICS no logró obtener la certificación de Nvidia para sus chips de memoria más avanzados, su posición competitiva en el mercado de la memoria de gran ancho de banda se deterioró considerablemente; sin embargo, un fondo indexado siguió manteniendo la acción en su ponderación por capitalización bursátil.

Un gestor activo que detectara el cambio en la dinámica competitiva podría salir de esa posición y reasignar sus activos a SK Hynix, que contaba con el liderazgo tecnológico y la homologación de Nvidia. Y cuando Samsung obtuvo la certificación de gestión activa, los gestores activos pudieron volver a invertir en esas acciones. Ese fue un ejemplo real que contribuyó en gran medida al rendimiento superior registrado recientemente por Carmignac Emergents.

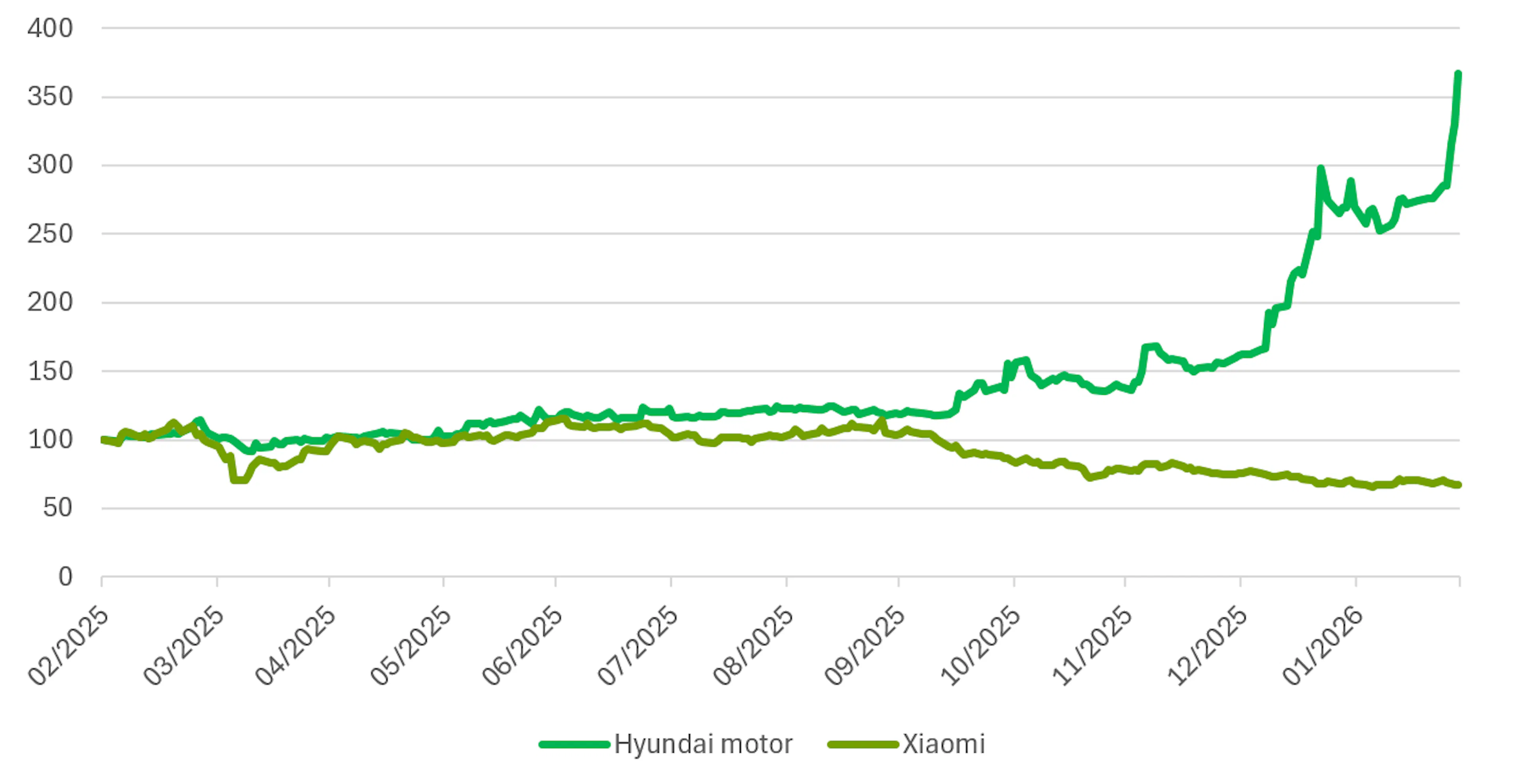

En el sector del automóvil se observa una dinámica similar. En los índices de los mercados emergentes, Xiaomi se ha convertido rápidamente en una de las empresas con mayor peso en el sector del automóvil, tras el entusiasmo del mercado ante su incursión en el sector de los vehículos eléctricos. Desde una perspectiva pasiva, el aumento de su capitalización bursátil se traduce automáticamente en una mayor ponderación en el índice.

Sin embargo, un enfoque activo lleva a una conclusión diferente. En lugar de seguir las ponderaciones de los índices, preferimos aquellas empresas cuyos fundamentos y ventajas competitivas a largo plazo parecen más sólidos. En este caso, nos decantamos por Hyundai. Más allá de su consolidado negocio automovilístico, Hyundai está realizando importantes inversiones en robótica a través de su participación en Boston Dynamics, una capacidad tecnológica que, en nuestra opinión, podría mejorar significativamente la productividad y reforzar su posición competitiva con el paso del tiempo.

La diferencia en la rentabilidad pone de manifiesto el valor de este enfoque. En los últimos doce meses, hasta finales de febrero de 2026, Hyundai —cuya acción tenemos en el fondo— registró una rentabilidad del +267 %, mientras que Xiaomi cayó un -33 % en el mismo periodo.

Este tipo de dispersión pone de manifiesto por qué la investigación fundamental y la toma de decisiones activa son importantes en los mercados emergentes: la mayor ponderación en el índice no es necesariamente la oportunidad de inversión más atractiva.

Por qué los mercados emergentes premian especialmente la gestión activa

Las condiciones que hacen que las estrategias pasivas resulten atractivas en los mercados desarrollados —a saber, una elevada liquidez, una divulgación de información estandarizada, una determinación eficiente de los precios y un sistema de gobernanza relativamente uniforme— son considerablemente menos frecuentes en los mercados emergentes. La asimetría de la información es mayor, los estados financieros a veces no siguen un formato estándar y la dinámica local exige un conocimiento sobre el terreno que no se puede obtener a través de una pantalla.

Waistell describe estas circunstancias no como obstáculos, sino como fuentes de oportunidades: «Los mercados emergentes son volátiles por naturaleza». Siempre ha sido así. «Y, a veces, podemos aprovechar esa volatilidad y las ineficiencias adicionales de los mercados emergentes en nuestro beneficio a la hora de invertir».

Xavier Hovasse, Fund Manager del fondo Carmignac Emergents, añadió: «En los mercados emergentes hay mucha volatilidad y, a veces, las acciones suben demasiado. «Así que aprovechamos esa oportunidad para reducir nuestra posición o, si bajan demasiado, es una oportunidad para comprar más a muy buen precio».

El coste de equivocarse en la distribución por países y sectores en los mercados emergentes es también considerablemente mayor que en los mercados desarrollados, donde las tendencias económicas generales suelen beneficiar a todos en igual medida. En los mercados emergentes, la mera elección del país puede influir de manera significativa en la rentabilidad, tal y como quedó demostrado en 2025.

Hovasse, Head of Emerging Equities de Carmignac, declaró: «Cuando se invierte en mercados emergentes, tanto el enfoque Top-down como el Bottom-up son muy importantes». En cuanto a la cronología, hay que empezar por un enfoque Top-down. «Tienes que encontrar los mejores países, los mejores sectores y las mejores empresas, y solo después de eso debes intentar encontrar los mejores instrumentos para invertir en ellos».

El paso de la fase beta a la fase alfa

El repunte de la renta variable de los mercados emergentes en 2025 se debió principalmente a la beta. A medida que mejoraban las condiciones macroeconómicas y el ánimo de los inversores se volvía positivo, los múltiplos precio/beneficios aumentaron en toda la clase de activos. La diversificación funcionó porque todo estaba subiendo.

La siguiente fase podría ser diferente. Dado que los mercados emergentes cotizan actualmente a unas 12,5 veces los beneficios previstos para 2026 —un nivel elevado en comparación con la evolución reciente—, no parece muy probable que se produzca una mayor expansión de los múltiplos. Se prevé que la renta variable de los mercados emergentes registre un crecimiento del beneficio por acción (BPA) de entre el 15% y el 20% en 2026, y es más probable que, a partir de ahí, la rentabilidad venga determinada por las empresas que realmente alcancen los beneficios previstos, más que por una revalorización generalizada de la clase de activos2.

Waistell explicó: «La depreciación del dólar estadounidense, los tipos reales en máximos históricos y la estabilidad de la inflación brindan a los bancos centrales de los EM margen para relajar gradualmente la política monetaria, lo que genera un importante impulso favorable. «Sin embargo, estamos entrando en una fase de creciente dispersión, en la que es probable que los rendimientos dependan más del crecimiento de los beneficios que de la expansión de los múltiplos, lo que hace que la selectividad sea más importante que la exposición al índice».

Enfoque de Carmignac para esta oportunidad

Carmignac Emergents es la antítesis directa de la exposición pasiva. El fondo cuenta con entre 35 y 45 valores, seleccionados mediante una combinación de análisis Top-down de países y sectores y una rigurosa selección Bottom-up de valores. La participación activa se situaba en el 80% a finales de marzo de 2026, lo que significa que el portfolio difiere sustancialmente del índice de referencia con el que se compara.

Los gestores del fondo también colaboran estrechamente con un equipo específico de gestión de riesgos de la oficina de operaciones para comprender mejor la sensibilidad del fondo ante diferentes variables de mercado, por ejemplo, evaluando su sensibilidad a los precios del petróleo, a los tipos de interés reales de EE.UU. y a un sesgo de valor frente a crecimiento. Comprender estos factores subyacentes y las bases del fondo permite a los gestores del fondo tomar decisiones de inversión más fundamentadas y ajustar el portfolio en caso necesario, lo que pone de manifiesto el valor añadido que aporta la gestión activa en comparación con la gestión pasiva.

La sostenibilidad se integra como una disciplina de inversión, más que como una limitación. Como explicó Waistell: «Creemos que la sostenibilidad, en realidad, genera valor y permite obtener una rentabilidad superior por sí misma». «Simplemente estamos incorporando desde el principio más información y más análisis fundamental a los precios de las acciones».

Desde su lanzamiento en febrero de 1997, el fondo ha obtenido una rentabilidad del 893%3, frente a una rentabilidad del índice de referencia del 285%4, una vez deducidas las comisiones, a finales de marzo de 2026.

Waistell concluye: «Otro aspecto fundamental es contar con un proceso claro y seguirlo a largo plazo. De este modo, se evita verse afectado por algunos de los factores a corto plazo. Sí, podemos actuar con agilidad cuando sea necesario y tomar decisiones audaces cuando la situación lo requiera, pero, en última instancia, lo que intentamos es generar la mejor rentabilidad ajustada al riesgo.»

1Fuente: Bloomberg, MSCI, 31 de diciembre de 2025.

2Fuentes: Carmignac, CLSA Research, Bloomberg, 12 de enero de 2026.

3Rentabilidad del fondo Carmignac Emergents A EUR Acc.

4Comparativa de rendimiento: Índice MSCI EM NR.

Carmignac Emergents

Carmignac Emergents A EUR Acc

- Duración mínima recomendada de la inversión

- 5 años

- Escala de riesgo*

- 4/7

- Clasificación SFDR**

- Artículo 9

*Escala de riesgo del KID (Documento de datos fundamentales). El riesgo 1 no implica una inversión sin riesgo. Este indicador podría evolucionar con el tiempo. **Reglamento SFDR (Reglamento sobre la divulgación de información relativa a la sostenibilidad en el sector de los servicios financieros, por sus siglas en inglés) 2019/2088. La clasificación SFDR de los Fondos puede evolucionar con el tiempo.

Principales riesgos del Fondo

Gastos

- Costes de entrada

- 4,00 % del importe que pagará usted al realizar esta inversión. Se trata de la cantidad máxima que se le cobrará. Carmignac Gestion no cobra costes de entrada. La persona que le venda el producto le comunicará cuánto se le cobrará realmente.

- Costes de salida

- No cobramos una comisión de salida por este producto.

- Comisiones de gestión y otros costes administrativos o de funcionamiento

- 1,80 % del valor de su inversión al año. Se trata de una estimación basada en los costes reales del último año.

- Comisiones de rendimiento

- 20,00 % max. del exceso de rentabilidad, siempre que la rentabilidad desde el inicio del año supere la rentabilidad del indicador de referencia y no deba recuperarse ninguna rentabilidad inferior pasada. El importe real variará en función de lo buenos que sean los resultados de su inversión. La estimación de los costes agregados anterior incluye la media de los últimos 5 años, o desde la creación del producto si se produjo hace menos de 5 años.

- Costes de operación

- 0,35 % del valor de su inversión al año. Se trata de una estimación de los costes en que incurrimos al comprar y vender las inversiones subyacentes del producto. El importe real variará en función de la cantidad que compremos y vendamos.

Rentabilidades

| Carmignac Emergents | +2,1 | +23,1 | +4,6 | +9,5 | −15,6 | −10,7 | +44,7 | +24,7 | −18,6 | +18,8 |

| Indicador de referencia | +1,8 | +17,8 | +14,7 | +6,1 | −14,9 | +4,9 | +8,5 | +20,6 | −10,3 | +20,6 |

| Carmignac Emergents | +11,1 % | +1,1 % | +6,9 % |

| Indicador de referencia | +12,6 % | +4,1 % | +7,7 % |

Fuente: Carmignac a 31 de mar. de 2026.

Las rentabilidades históricas no garantizan rentabilidades futuras. La rentabilidad es neta de comisiones (excluyendo las eventuales comisiones de entrada aplicadas por el distribuidor) El fondo no garantiza la preservación del capital.

Indicador de referencia: MSCI EM NR index

Comunicación corporativa. Consulte el KID/folleto antes de tomar una decisión final de inversión. Este documento está destinado a clientes profesionales.

La decisión de invertir en el fondo promocionado debe tener en cuenta todas sus características u objetivos descritos en su folleto informativo.

Este documento no puede reproducirse, ni total ni parcialmente, sin el consentimiento previo de la Sociedad Gestora. Este material no constituye una oferta de suscripción ni un asesoramiento en materia de inversión. Este material se le ha proporcionado únicamente con fines informativos. La información contenida en este documento podría no estar completa y es posible que se modifique sin previo aviso.

Las personas a las que se apliquen tales prohibiciones no deben acceder a este material. El acceso al Fondo puede estar sujeto a restricciones con respecto a determinadas personas o países. Los Fondos Carmignac están registrados en Singapur como régimen extranjero restringido (únicamente para clientes profesionales). Los Fondos no han sido registrados en virtud de la US Securities Act de 1933. Los Fondos no pueden ofrecerse ni venderse, directa o indirectamente, en beneficio o por cuenta de una «persona estadounidense», según la definición de la normativa estadounidense Regulation S y FATCA. La empresa gestora puede dejar de promocionar sus productos en su país en cualquier momento.

Los riesgos, comisiones y gastos corrientes se describen en el documento de datos fundamentales (KID). El suscriptor debe leer el documento de datos fundamentales antes de cada suscripción. El folleto, los documentos de datos fundamentales (KID), el valor liquidativo (NAV) y los informes anuales de los Fondos están disponibles en www.carmignac.com o previa solicitud a la Sociedad Gestora.

Los inversores pueden consultar un resumen de sus derechos en inglés en la sección 5 de la «página de información normativa» en el siguiente enlace: Información legal | Carmignac.

El Fondo está registrado en la Comisión Nacional del Mercado de Títulos española con el número 392. Los fondos de inversión franceses (fonds communs de placement o FCP) son fondos comunes de inversión de forma contractual que cumplen con la Directiva OICVM o GFIA en virtud de la legislación francesa. Carmignac Emergents está registrado en la Comisión Nacional del Mercado de Valores española con el número 387.

La rentabilidad pasada no es necesariamente indicativa de resultados futuros. La rentabilidad no incluye las tasas (excepto las posibles tasas de entrada cobradas por el distribuidor). El rendimiento puede aumentar o disminuir como resultado de las fluctuaciones de la Divisa, en el caso de las participaciónes que no están cubiertas contra el riesgo cambiario.

Esto no pretende promover la inversión directa en dichos instrumentos ni constituye un asesoramiento de inversión. La Gestora no está sujeta a la prohibición de negociar con estos instrumentos antes de publicar cualquier comunicación. Los portfolios de los fondos Carmignac pueden cambiar sin previo aviso.

CARMIGNAC GESTION, 24, place Vendôme - F - 75001 París - Tel : (+33) 01 42 86 53 35. Sociedad gestora de carteras autorizada por la AMF Sociedad Anónima con un capital social de 13.500.000 euros - Inscrita en el Registro Mercantil de París con Nº. B 349 501 676.

CARMIGNAC GESTION Luxemburgo - City Link - 7, rue de la Chapelle - L-1325 Luxemburgo - Tel.: (+352) 46 70 60 1 Filial de Carmignac Gestion - Sociedad gestora de fondos de inversión autorizada por la CSSF - Sociedad anónima con un capital social de 23 000 000 € - RCS Luxemburgo B 67 549.