Tres años después de su lanzamiento, Carmignac Portfolio Merger Arbitrage Plus ha demostrado su capacidad para generar rentabilidades constantes y con baja volatilidad en distintos entornos de mercado. Las fusiones y adquisiciones han vuelto a alcanzar máximos de casi una década, las empresas buscan crecer y sigue vigente la ventaja estratégica que ofrecen las licitaciones competitivas. Desde su creación, el fondo ha alcanzado los 245 millones de euros, con una rentabilidad del 12,98%1, lo que equivale a una rentabilidad anualizada del 4,20% con una volatilidad inferior al 2%. Su beta de renta variable, de 0,03, pone de manifiesto su mínima sensibilidad a las fluctuaciones del mercado, lo que refuerza su papel como estrategia sólida y no correlacionada dentro de un fondo diversificado.

3 YEARS IN FOCUS

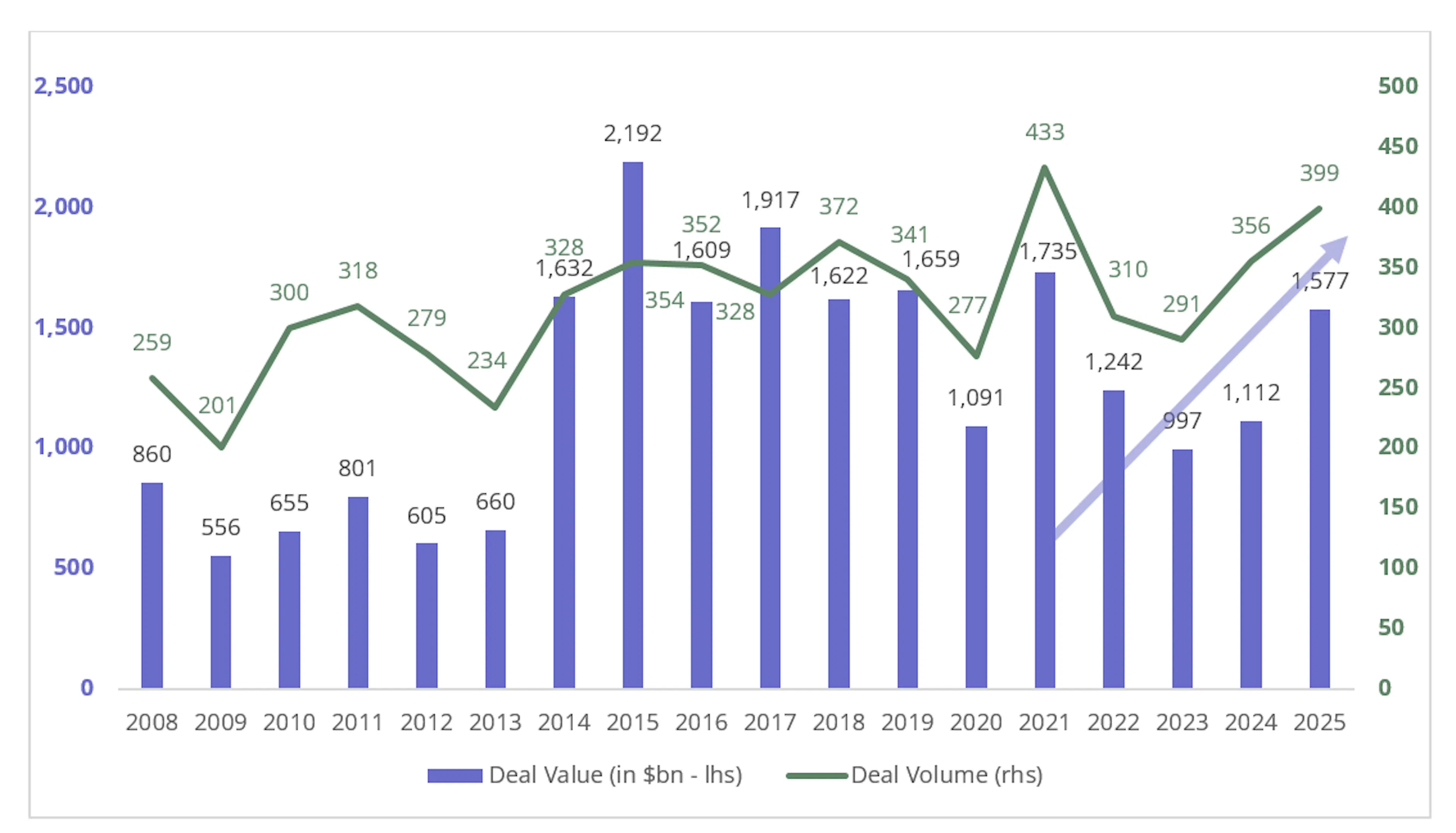

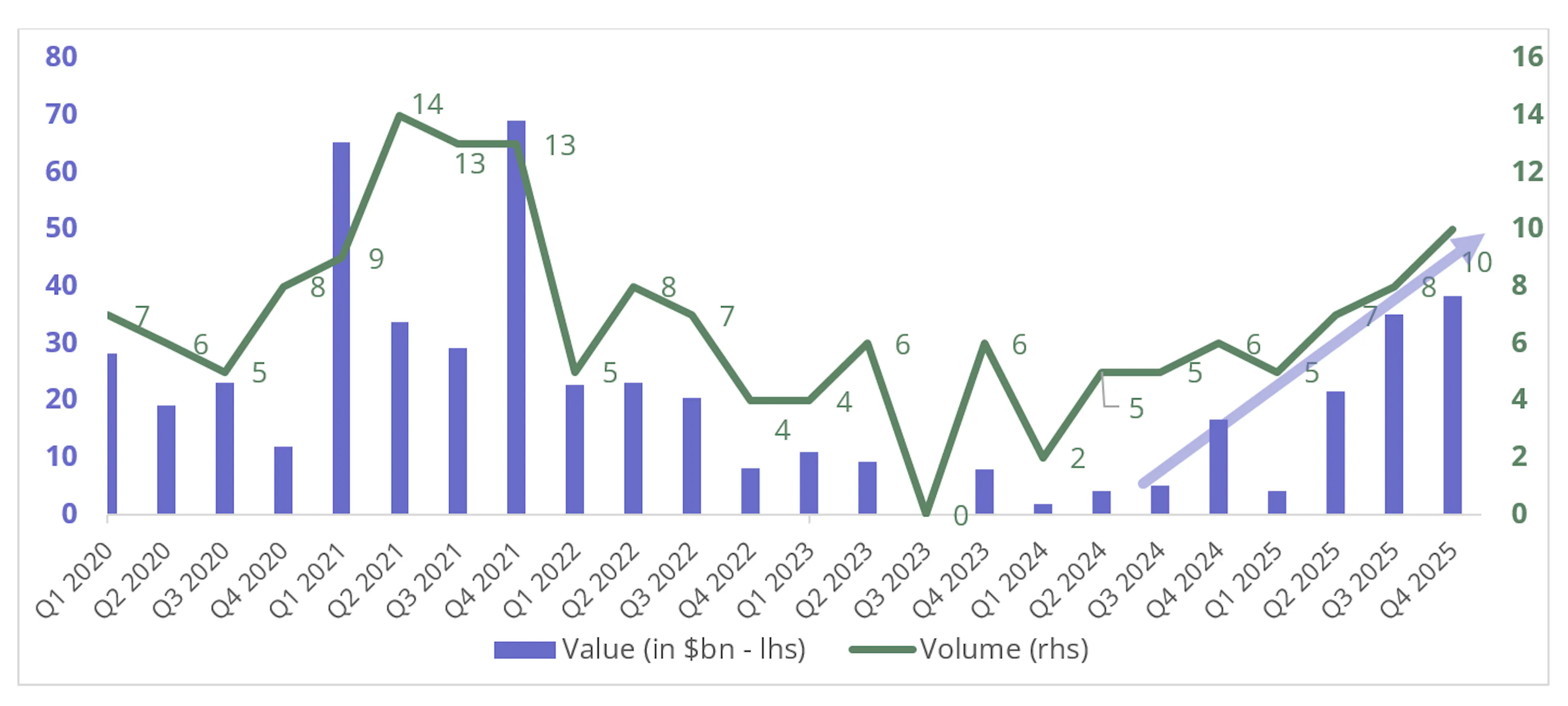

El flujo de operaciones es el motor del arbitraje de fusiones

El mercado de fusiones y adquisiciones ha vuelto con fuerza. El valor global de las operaciones se disparó un 42%2 en 2025, el año más activo desde 2021, impulsado por un gran número de megatransacciones en los dos últimos trimestres. Prevemos que la actividad de fusiones y adquisiciones se mantenga o aumente en 2026, impulsada por la consolidación promovida por la inteligencia artificial, los fondos disponibles del capital riesgo, que ascienden a 4,3 billones de dólares, y un marco regulatorio más favorable a ambos lados del Atlántico.

Un mayor número de operaciones se traduce en más oportunidades en el ámbito de las megafusiones tecnológicas, la consolidación europea y las escisiones. Lo más importante es que los spreads siguen siendo atractivos: UBS estimó unos spreads medios anualizados de arbitraje de fusiones de alrededor del 4% en Estados Unidos a finales de 20253. Esta doble dinámica es poco habitual desde el punto de vista histórico. El aumento de la actividad bursátil suele reducir los spreads, ya que el capital fluye hacia el mercado. En la actualidad, la complejidad estructural de las condiciones de financiación transfronteriza, las fricciones normativas y los factores geopolíticos mantienen amplios los spreads, incluso a pesar de que la actividad se está acelerando. Para los inversores, esto supone una oportunidad poco habitual pero favorable: más operaciones y una mejor remuneración.

Una herramienta de diversificación de probada eficacia en mercados de volatilidad

La ventaja de esta estrategia radica en su independencia. La rentabilidad del arbitraje de fusiones depende del resultado de las operaciones, no de la tendencia del mercado, y esa distinción ha demostrado su valor en los recientes mercados volátiles. Durante el “Día de la Liberación” y la escalada de tensión en Irán, la volatilidad de la renta variable se disparó y aumentaron las correlaciones entre las clases de activos tradicionales. Nuestro fondo demostró su solidez. Esa solidez no es fruto de la casualidad, sino que es el reflejo de un equipo con más de 25 años de experiencia, un estricto proceso de selección de operaciones y una gestión de riesgos rigurosa y disciplinada. A medida que los mercados se consolidan y la actividad de fusiones y adquisiciones sigue acelerándose, esta estrategia destaca como un auténtico factor de diversificación en un contexto fundamental cada vez más favorable.

Dinámica de las ofertas competitivas: guerras de pujas y mejora de las condiciones

La guinda del pastel es la opcionalidad. Las condiciones para ello son estructuralmente favorables: las cancelaciones de operaciones se mantienen en mínimos históricos, las valoraciones son lo suficientemente atractivas como para incentivar ofertas competitivas, y las sociedades de activos privados cuentan con una cantidad significativa de capital sin invertir y buscan activamente oportunidades para hacerlo. También cabe destacar una mayor cooperación en materia de defensa de la competencia a nivel mundial, un interés estratégico transfronterizo que se sitúa en máximos de varios años y unos accionistas activistas que presionan cada vez más a los consejos de administración para que lleven a cabo procesos competitivos, lo que eleva considerablemente la probabilidad de que se produzca un cambio en cualquier cargo. En otras palabras, el arbitraje de fusiones no solo ofrece resiliencia y descorrelación, sino también un potencial alcista inherente cuando la dinámica competitiva hace que las buenas operaciones se conviertan en operaciones aún mejores.

Tres años después de su lanzamiento, Carmignac Portfolio Merger Arbitrage Plus se beneficia de una resistencia demostrada y de un conjunto de oportunidades en rápida mejora..

En un mundo marcado por la incertidumbre constante y las elevadas correlaciones, las estrategias basadas en eventos corporativos específicos ofrecen una alternativa muy atractiva. La combinación de un mayor volumen de operaciones, spreads atractivos y la opcionalidad inherente hace que este sea un momento especialmente propicio para considerar el arbitraje de fusiones, y creemos que nuestro fondo está bien posicionado para aprovechar estas oportunidades.

1Fuente: Carmignac, datos de Bloomberg a 31 de marzo de 2026. Los fondos se lanzaron el 14 de abril de 2023.

2Fuente: Datos UBS Special Sits, según Bloomberg a 31/12/2025.

3Fusiones con un valor patrimonial superior a 400 millones de dólares en las que participan empresas que cotizan en bolsa en Estados Unidos. Los spreads de arbitraje son spreads netos (una vez deducidos los dividendos, la opcionalidad y el descuento por posiciones cortas), ajustados al LIBOR, correspondientes a operaciones definitivas con un plazo superior a 5 días hasta el cierre previsto y en las que el spread anualizado se sitúa entre el 0% y el 30%.

Carmignac Portfolio Merger Arbitrage Plus

Carmignac Portfolio Merger Arbitrage Plus I EUR Acc

- Duración mínima recomendada de la inversión

- 3 años

- Escala de riesgo*

- 2/7

- Clasificación SFDR**

- Artículo 8

*Escala de riesgo del KID (Documento de datos fundamentales). El riesgo 1 no implica una inversión sin riesgo. Este indicador podría evolucionar con el tiempo. **Reglamento SFDR (Reglamento sobre la divulgación de información relativa a la sostenibilidad en el sector de los servicios financieros, por sus siglas en inglés) 2019/2088. La clasificación SFDR de los Fondos puede evolucionar con el tiempo.

Principales riesgos del Fondo

Gastos

- Costes de entrada

- No cobramos comisión de entrada.

- Costes de salida

- No cobramos una comisión de salida por este producto.

- Comisiones de gestión y otros costes administrativos o de funcionamiento

- 1,12 % del valor de su inversión al año. Se trata de una estimación basada en los costes reales del último año.

- Comisiones de rendimiento

- 20,00 % max. del exceso de rentabilidad cuando la rentabilidad sea positiva y el valor liquidativo supere la cota máxima o «High-Water Mark». El importe real variará en función de lo buenos que sean los resultados de su inversión. La estimación de los costes agregados anterior incluye la media de los últimos 5 años, o desde la creación del producto si se produjo hace menos de 5 años.

- Costes de operación

- 0,23 % del valor de su inversión al año. Se trata de una estimación de los costes en que incurrimos al comprar y vender las inversiones subyacentes del producto. El importe real variará en función de la cantidad que compremos y vendamos.

Rentabilidades

| Carmignac Portfolio Merger Arbitrage Plus | +1,0 | +4,6 | +3,7 | +3,2 |

| Carmignac Portfolio Merger Arbitrage Plus | +4,5 % | - | +4,2 % |

Fuente: Carmignac a 31 de mar. de 2026.

Las rentabilidades históricas no garantizan rentabilidades futuras. La rentabilidad es neta de comisiones (excluyendo las eventuales comisiones de entrada aplicadas por el distribuidor) El fondo no garantiza la preservación del capital.

Indicador de referencia: -

Comunicación publicitaria. Consulte el KID/folleto antes de tomar una decisión final de inversión. El presente documento está dirigido a clientes profesionales.

Este material no puede reproducirse, ni total ni parcialmente, sin el consentimiento previo de la sociedad gestora. Este material no constituye una oferta de suscripción ni un asesoramiento de inversión. Este material no constituye una recomendación contable, jurídica o tributaria y no debe ser tenido en cuenta a tales efectos. Este material se proporciona con carácter exclusivamente informativo y podría no resultar fiable a la hora de evaluar las ventajas derivadas de invertir en cualquier tipo de participaciones o valores mencionados en el presente documento o de cara a cualquier otra finalidad. La información contenida en este material podría no ser completa y estar sujeta a modificación sin preaviso alguno. Las informaciones se expresan a fecha de redacción del material y proceden de fuentes propias y externas consideradas fiables por Carmignac, no son necesariamente exhaustivas y su exactitud no está garantizada. En consecuencia, Carmignac, sus responsables, empleados o agentes no proporcionan garantía alguna de precisión o fiabilidad y no se responsabilizan en modo alguno de los errores u omisiones (incluida la responsabilidad para con cualquier persona debido a una negligencia). Las rentabilidades históricas no garantizan rentabilidades futuras.

La rentabilidad es neta de comisiones (excluyendo las eventuales comisiones de entrada aplicadas por el distribuidor). La rentabilidad podrá subir o bajar a resultas de las fluctuaciones en los tipos de cambio en el caso de las participaciones que carezcan de cobertura de divisas.

La mención a determinados valores o instrumentos financieros se realiza a efectos ilustrativos, para destacar determinados títulos presentes o que han figurado en las carteras de los Fondos de la gama Carmignac. Ésta no busca promover la inversión directa en dichos instrumentos ni constituye un asesoramiento de inversión. La Gestora no está sujeta a la prohibición de efectuar transacciones con estos instrumentos antes de la difusión de la información.

El acceso a los Fondos podrá estar restringido a determinadas personas o países. Este material no está dirigido a ninguna persona de ninguna jurisdicción en la que (debido al lugar de residencia o nacionalidad de la persona o a cualquier otra cuestión) el material o la disponibilidad de este material esté prohibido. Las personas objeto de estas prohibiciones no deben acceder a este material. La tributación depende de la situación de la persona. Los Fondos no están registrados para su distribución a inversores minoristas en Asia, Japón, Norteamérica ni están registrados en Sudamérica. Los Fondos Carmignac están registrados en Singapur como institución de inversión extranjera restringida (exclusivamente para clientes profesionales). Los Fondos no han sido registrados en virtud de la ley de valores estadounidense (US Securities Act) de 1933. Los Fondos podrán no ofertarse o venderse, directa o indirectamente, en beneficio o en nombre de una «Persona estadounidense», según la definición recogida por el Reglamento estadounidense S (Regulation S) y la ley FATCA. La decisión de invertir en el fondo debe tomarse teniendo en cuenta todas sus características u objetivos descritos en su folleto. Podrá consultar los folletos de los Fondos, los documentos KID, el VL y los informes anuales en la web www.carmignac.com/es-es o previa petición a la Gestora. Los riesgos, comisiones y gastos corrientes se detallan en el documento de datos fundamentales (KID). El KID deberá estar a disposición del suscriptor con anterioridad a la suscripción. El suscriptor debe leer el KID. Los inversores podrían perder parte o la totalidad de su capital, dado que el capital en los fondos no está garantizado. Los Fondos presentan un riesgo de pérdida de capital.

Para España : Los Fondos se encuentran registrados ante la Comisión Nacional del Mercado de Valores de España, con los números : Carmignac Sécurité 395, Carmignac Portfolio 392, Carmignac Patrimoine 386, Carmignac Absolute Return Europe 398, Carmignac Investissement 385, Carmignac Emergents 387, Carmignac Credit 2027 2098, Carmignac Credit 2029 2203, Carmignac Credit 2031 2297, Carmignac Court Terme 1111.

La Sociedad gestora puede cesar la promoción en su país en cualquier momento. Los inversores pueden acceder a un resumen de sus derechos en español en el siguiente enlace sección 5: www.carmignac.com/es-es/informacion-legal

Carmignac Portfolio hace referencia a los sub fondos de Carmignac Portfolio SICAV, una compañía de inversión bajo derecho luxemburgués, conforme a la directiva UCITS. Los Fondos son fondos comunes de derecho francés (FCP) conforme a la directiva UCITS o AIFM.

Para Carmignac Portfolio Long-Short European Equities: Carmignac Gestion Luxembourg SA, en su calidad de Sociedad Gestora de Carmignac Portfolio, ha delegado la gestión de la inversión de este Subfondo en White Creek Capital LLP (registrada en Inglaterra y Gales con el número OCC447169) a partir del 2 de mayo de 2024. White Creek Capital LLP está autorizada y regulada por la Financial Conduct Authority con el FRN : 998349.

Carmignac Private Evergreen hace referencia al compartimento Private Evergreen de la SICAV Carmignac S.A. SICAV – PART II UCI inscrita en el RCS luxemburgués con el número B285278.