La encrucijada de la industria de la moda: ¿Puede la ropa sostenible ofrecer beneficios escalables?

Rita Wyshelesky analiza si la moda sostenible puede superar las presiones de los costes, la normativa y la escalabilidad para ofrecer rentabilidades financieras, mientras se sopesa su potencial a largo plazo fremte al dominio de la moda rápida

La industria de la moda se encuentra en medio de una crisis de sostenibilidad. El dominio de la moda rápida, en particular de marcas de «moda ultrarrápida» como Shein y Temu, ha moldeado las expectativas de los consumidores en cuanto a precios artificialmente bajos.

El cambio hacia un modelo operativo de gran volumen y bajo coste, impulsado por los escasos márgenes dentro de una cadena de suministro globalizada, está ocultando efectos secundarios perjudiciales que no recaen sobre las marcas de moda ni sus clientes. La regulación es laxa y la limitada demanda de ropa «ética» por parte de los consumidores significa que hay pocos incentivos para que las empresas de moda inviertan en prácticas sostenibles1.

Estos retos estructurales tienen graves consecuencias medioambientales. Por término medio, las prendas se usan solo entre siete y diez veces antes de ser desechadas, se generan aproximadamente 92 millones de toneladas de residuos textiles al año y la moda representa casi el 10 % de las emisiones globales de carbono2.

Una serie de retos

Equilibrar el valor social con el coste medioambiental

Los costes medioambientales de la moda rápida están bien documentados, pero este modelo también proporciona a los hogares con bajos ingresos un acceso asequible a la ropa y a la expresión personal. En el Reino Unido, los precios medios de las prendas de vestir han caído un 53 % en términos reales entre 1997 y 2014, lo que ha ampliado el acceso de los consumidores con ingresos limitados3. En consecuencia, la gente está comprando más. En los países de altos ingresos, la gente suele comprar entre 30 y 70 artículos nuevos al año4, muy por encima del nivel de cinco artículos que, según los estudios, mantendría al sector de la moda en línea con el objetivo climático de 1,5° C5.

Las iniciativas normativas para abordar el impacto medioambiental de la industria se han centrado en gran medida en limpiar la producción, pero no abordan la cuestión fundamental: el enorme volumen de ropa que se produce y se consume. Aunque es un tema delicado desde el punto de vista social, los legisladores deben abordar la escala del consumo excesivo imponiendo límites a la cantidad de productos que se fabrican.

Recesión de la moda lenta

Se prevé que los ingresos mundiales de la moda tengan una tasa de crecimiento medio compuesto de solo entre el 2 % y el 3 % durante los próximos cinco años, por debajo de los niveles previos a la COVID, que se situaban entre el 5 % y el 6 %6. Las presiones inflacionistas, la incertidumbre comercial y la disminución de la confianza de los consumidores están reduciendo tanto los volúmenes como los márgenes. Solo los aranceles estadounidenses hacen que las marcas de moda y los minoristas prevean un aumento de los precios de hasta un 20 %7.

Esta recesión económica ha afectado con especial dureza a la moda «lenta»8. El aumento de los costes de los materiales sostenibles y los salarios justos están reduciendo los márgenes de beneficio, que ya son de un 20 % de media, frente al 60 % de la moda rápida9. Las marcas de moda sostenible se han visto afectadas como consecuencia de ello. DAI y Mara Hoffman cerraron y People Tree se reestructuró, liquidando su negocio en el Reino Unido.

Obstáculos normativos inminentes

El panorama normativo está pasando de la divulgación voluntaria del impacto medioambiental al cumplimiento obligatorio.10 Las leyes de responsabilidad ampliada del productor (EPR) de la UE exigirán a las marcas que financien y gestionen la recuperación de residuos textiles, lo que complicará el cumplimiento debido a los sistemas específicos de cada país. El Reglamento sobre diseño ecológico para productos sostenibles (ESPR) exige un pasaporte digital de producto (DPP) para 2030. Aunque aún no se han publicado los requisitos definitivos para el DPP, se espera que incluya datos sobre la huella de carbono, el contenido reciclado y la cadena de suministro, algunos de los cuales es posible que las propias empresas aún no dispongan.

Aunque las normativas van en la dirección correcta, aumentan la carga financiera y logística de las empresas. Aún no está claro si las empresas podrán cumplirlas a tiempo, ni si estas normativas acabarán proporcionando una ventaja a las empresas sostenibles en forma de beneficios económicos.

¿Soluciones sostenibles?

A pesar de estos retos, se están realizando esfuerzos para abordar el problema de la sostenibilidad, pero estas soluciones varían en cuanto a su alcance y viabilidad.

Reciclaje textil: en crecimiento, pero costoso

El reciclaje textil, a menudo considerado como una solución circular al problema de los residuos de la industria, sigue requiriendo mucho capital, tecnología y mano de obra. La clasificación manual, el desmontaje de fibras mixtas y la eliminación de componentes no textiles hacen que el proceso sea económicamente inviable sin una subvención significativa11.

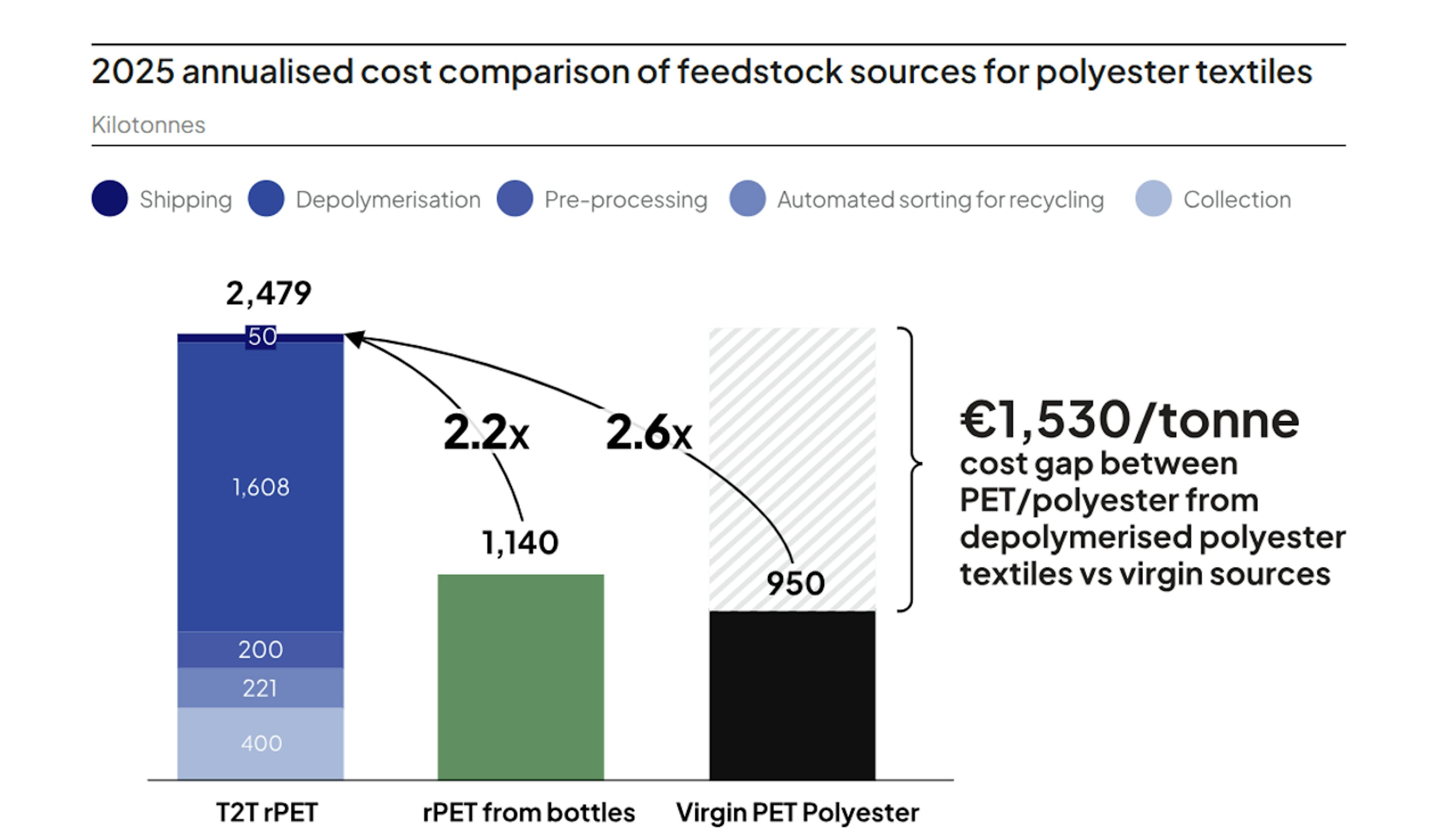

El reciclaje químico, que consiste en descomponer los textiles en disolventes, lo que permite el reciclaje continuo de ropa vieja, es prometedor, pero tiene un coste elevado. Las estimaciones actuales sitúan los costes en 2,6 veces los del poliéster virgen12, lo que lo convierte en una opción poco atractiva en una industria con márgenes ajustados. Para ampliar la infraestructura de reciclaje europea de aquí a 2030, se necesitan entre 6000 y 7000 millones de euros de capital13. Empresas de reciclaje textil como Syre, Circ y Reju han anunciado la ampliación de sus plantas en Francia, Vietnam y los Países Bajos, pero los volúmenes previstos siguen siendo una pequeña fracción del mercado textil total. Además, las empresas siguen dependiendo de la obtención de una financiación significativa procedente de una combinación de capital privado, capital riesgo y asociaciones estratégicas con gigantes de la moda como H&M o Inditex.

Por otra parte, la quiebra de Renewcell en 2024 (ahora rebautizada como Circulose) ensombreció el sector, poniendo de relieve la volatilidad de la ampliación de tecnologías con financiación insuficiente en un mercado sensible a los costes14.

El poliéster «reciclado» también está ganando popularidad como alternativa aparentemente sostenible, dada la predominancia del poliéster en la producción de moda. El poliéster se utiliza en más del 50 % de la producción mundial de moda porque es duradero, barato y versátil. Pero también es un producto derivado del petróleo, genera muchas emisiones y rara vez se recicla15. El problema del poliéster reciclado es que más del 99 % se fabrica a partir de botellas de PET, no de residuos textiles16. Esto desvía recursos del sector de la alimentación y las bebidas, donde normalmente se pueden reciclar hasta 10 veces17.

A medida que converge la demanda de múltiples sectores, la competencia por las materias primas18 y la volatilidad de los precios son inevitables. Sin un cambio creíble hacia el reciclaje de fibra a fibra o alternativas de base biológica, la industria corre el riesgo de sufrir inseguridad en el suministro y reacciones adversas por parte de los defensores del medio ambiente.

Además, el bajo precio de las prendas usadas clasificadas reduce los costes de procesamiento, lo que dificulta las actividades de reutilización y reciclaje y afecta a la ropa asequible y sostenible.

Aunque el reciclaje textil tiene algunas desventajas medioambientales, es un paso en la dirección correcta. Y empresas como Fast Retailing (matriz de Uniqlo) incluso han encontrado nuevos usos para los materiales no reciclables, como el aislamiento y la insonorización.

Materiales de última generación: alto potencial, alto riesgo

Los materiales de base biológica que proceden (total o parcialmente) de fuentes biológicas, como plantas, animales o microorganismos, sirven ahora como alternativas a los materiales convencionales en múltiples industrias, incluida la moda.

Ampliar el uso de materiales de última generación en la moda se enfrenta a importantes obstáculos técnicos y operativos, por no mencionar los considerables requisitos de capital (aproximadamente entre 10 y 15 millones de dólares por ciclo de innovación, financiados en gran medida a través de capital riesgo y asociaciones corporativas). También existen preocupaciones técnicas en cuanto a la durabilidad, el rendimiento y la capacidad de integración con los sistemas de fabricación en masa19.

A pesar de los retos, varias marcas se están comprometiendo:

- Stella McCartney integra cuero a base de uva y fibras de pulpa de madera en toda su línea.

- El Grupo H&M e Inditex han firmado acuerdos plurianuales con innovadores textiles como Infinited Fiber y Spinnova.

- GANNI está eliminando gradualmente el cuero virgen en favor de sustitutos de origen vegetal.

A pesar del impulso, estos materiales siguen representando una fracción del volumen total del mercado y dependen de la aceptación de las marcas para sobrevivir.

Perspectiva de los inversores: a la espera, pero atentos

Existen muchas ineficiencias estructurales y prácticas que se pasan por alto en la industria mundial de la moda, especialmente en lo que respecta a la sostenibilidad, la responsabilidad y la armonización normativa. Para superar estas barreras será necesario coordinar esfuerzos en materia de políticas, finanzas, innovación y participación de los consumidores con el fin de crear un ecosistema de la moda verdaderamente circular. Con demasiada frecuencia, los informes del sector se centran en narrativas impulsadas por el marketing en lugar de en datos tangibles y cuantificables que definan realmente el progreso. Para comprender la trayectoria real del sector, los inversores deben adoptar una postura más crítica e informada.

En la actualidad, nuestra exposición a la industria de la moda en nuestros fondos es limitada por varias razones:

- El subsegmento de la ropa sostenible sigue siendo demasiado pequeño, ya que representa solo alrededor del 6 % del mercado mundial total de la ropa.

- El sector en general sigue estando muy fragmentado y muchos de los principales actores siguen rezagados en cuanto a medidas significativas de sostenibilidad, especialmente en áreas clave como la transparencia de las emisiones de alcance 3, la circularidad de los materiales, la divulgación de la huella hídrica y la trazabilidad a nivel de proveedores.

- Inditex y otros minoristas de moda de gran capitalización muestran signos de valoraciones sobrevaloradas, con caídas de más del 10 % en el precio de sus acciones en lo que va de año y un potencial alcista limitado, ya que la ralentización del crecimiento, el aumento de los costes de los insumos y la intensificación de la competencia hacen que sus múltiplos de valoración actuales sean cada vez más difíciles de justificar.

No obstante, creemos que, con el tiempo, la conjunción de una regulación vinculante, la presión de los inversores, la maduración de los marcos de divulgación y, potencialmente, los cambios en el comportamiento de los consumidores acelerarán el cambio estructural. Esperamos que la transparencia en materia de ESG y las métricas alineadas con el clima se conviertan en componentes estándar de la valoración y la financiación de las marcas.

Cuando llegue ese punto de inflexión y los líderes del sector comiencen a alinear sus modelos de negocio en torno a resultados de sostenibilidad trazables y medibles, reconsideraremos la oportunidad de inversión.

1Las prácticas sostenibles se definen como: utilizar materiales biodegradables o reciclados, promover prácticas laborales justas, reducir los residuos y fomentar el consumo consciente.

210 estadísticas preocupantes sobre los residuos de la moda rápida | Earth.Org

3Precios al consumo en el Reino Unido: explicación del descenso de los precios reales al consumo de automóviles, ropa y calzado

4https://australiainstitute.org.au/post/australians-revealed-as-worlds-biggest-fashion-consumers-fuelling-waste-crisis/

5Hot_or_Cool_1_5_fashion_report_.pdf

6Estadísticas de la industria mundial de la confección (2025) | UniformMarket

7https://www.just-style.com/news/us-tariff-joor-study

8La moda lenta se centra en producir prendas de menor volumen y mayor calidad, dando prioridad a las prácticas laborales justas, las condiciones de trabajo seguras y los materiales y procesos de producción respetuosos con el medio ambiente.

9https://tuniq.co.uk/pages/price-breakdown-for-ethical-fashion

10Descripción general completa de la estrategia y la normativa textil de la UE

11https://www.sciencedirect.com

12https://www.systemiq.earth/reports/the-textile-recycling-breakthrough/

13Moda circular en Europa: convertir los residuos en valor | McKinsey

14Por qué fracasó Renewcell | Trellis

15Estadísticas y datos sobre los residuos de la moda | Datos sobre los residuos textiles y de ropa

16https://www.systemiq.earth/reports/the-textile-recycling-breakthrough

17El plástico HDPE se puede reciclar varias veces, según un estudio

18Parlamento Europeo, «Residuos plásticos y reciclaje en la UE: datos y cifras», sitio web del Parlamento Europeo, 19 de diciembre de 2018.

19Ampliación de los materiales de última generación en la moda: guía ejecutiva - Fashion for Good

Esta comunicación ha sido publicada por Carmignac Gestion S.A., una sociedad de gestión de carteras autorizada por la Autorité des Marchés Financiers (AMF) en Francia, y su filial luxemburguesa Carmignac Gestion Luxembourg, S.A., una sociedad de gestión de fondos de inversión autorizada por la Commission de Surveillance du Secteur Financier (CSSF). «Carmignac» es una marca registrada. «Investing in your Interest» es un eslogan asociado a la marca Carmignac.

Este material no puede reproducirse, ni en su totalidad ni en parte, sin la autorización previa de la Sociedad Gestora. Este material no constituye una oferta de suscripción ni un consejo de inversión. Este material no pretende proporcionar asesoramiento contable, jurídico o fiscal, y no debe utilizarse con ese fin. Este material se le proporciona únicamente con fines informativos y no debe utilizarse para evaluar las ventajas de invertir en los valores o participaciones aquí mencionados ni para ningún otro fin. La información contenida en este material puede ser parcial y estar sujeta a modificaciones sin previo aviso. Se expresa en la fecha de redacción y se deriva de fuentes propias y ajenas que Carmignac considera fiables, no es necesariamente exhaustiva y no se garantiza su exactitud. Este material no está dirigido a ninguna persona en ninguna jurisdicción en la que (por razón de la nacionalidad, residencia o cualquier otra circunstancia de dicha persona) el material o la disponibilidad del mismo estén prohibidos. Las personas a las que se apliquen tales prohibiciones no deben acceder a este material. La fiscalidad depende de la situación individual.

La referencia a determinados valores e instrumentos financieros tiene fines ilustrativos, con el fin de destacar las acciones que están o han estado incluidas en las carteras de los fondos de la gama Carmignac. No pretende promover la inversión directa en dichos instrumentos, ni constituye un consejo de inversión. La Sociedad Gestora no está sujeta a ninguna prohibición de negociar con estos instrumentos antes de emitir cualquier comunicación.

Reino Unido: El presente documento ha sido elaborado por Carmignac Gestion, Carmignac Gestion Luxembourg o Carmignac UK Ltd y es distribuido en el Reino Unido por Carmignac Gestion Luxembourg.

Carmignac Gestion - 24, place Vendôme - 75001 París. Tel.: (+33) 01 42 86 53 35 – Sociedad de gestión de inversiones autorizada por la AMF. Sociedad anónima con un capital social de 13 500 000 € - RCS París B 349 501 676.

Carmignac Gestion Luxembourg - City Link - 7, rue de la Chapelle - L-1325 Luxemburgo. Tel.: (+352) 46 70 60 1 – Filial de Carmignac Gestion - Sociedad gestora de fondos de inversión autorizada por la CSSF. Sociedad anónima con un capital social de 23 000 000 € - RC Luxemburgo B 67 549.