Los Nuevos Tigres Asiáticos: Liderando la revolución de la inteligencia artificial

Tras un reciente viaje de investigación a Taiwán y Corea del Sur, Naomi Waistell, co-gestora del fondo Carmignac Portfolio Emergents, destaca la renovada fortaleza y relevancia global de los nuevos tigres asiáticos.

Estas economías, que en su día fueron sinónimo de la industrialización de la posguerra, se han convertido en los impulsores fundamentales de la revolución mundial de la inteligencia artificial (IA).

La fuerza oculta de Asia en la cadena de suministro de la IA

A menudo se describe la IA como una creación de Silicon Valley, pero sus cimientos están firmemente arraigados en el ecosistema tecnológico del norte de Asia.

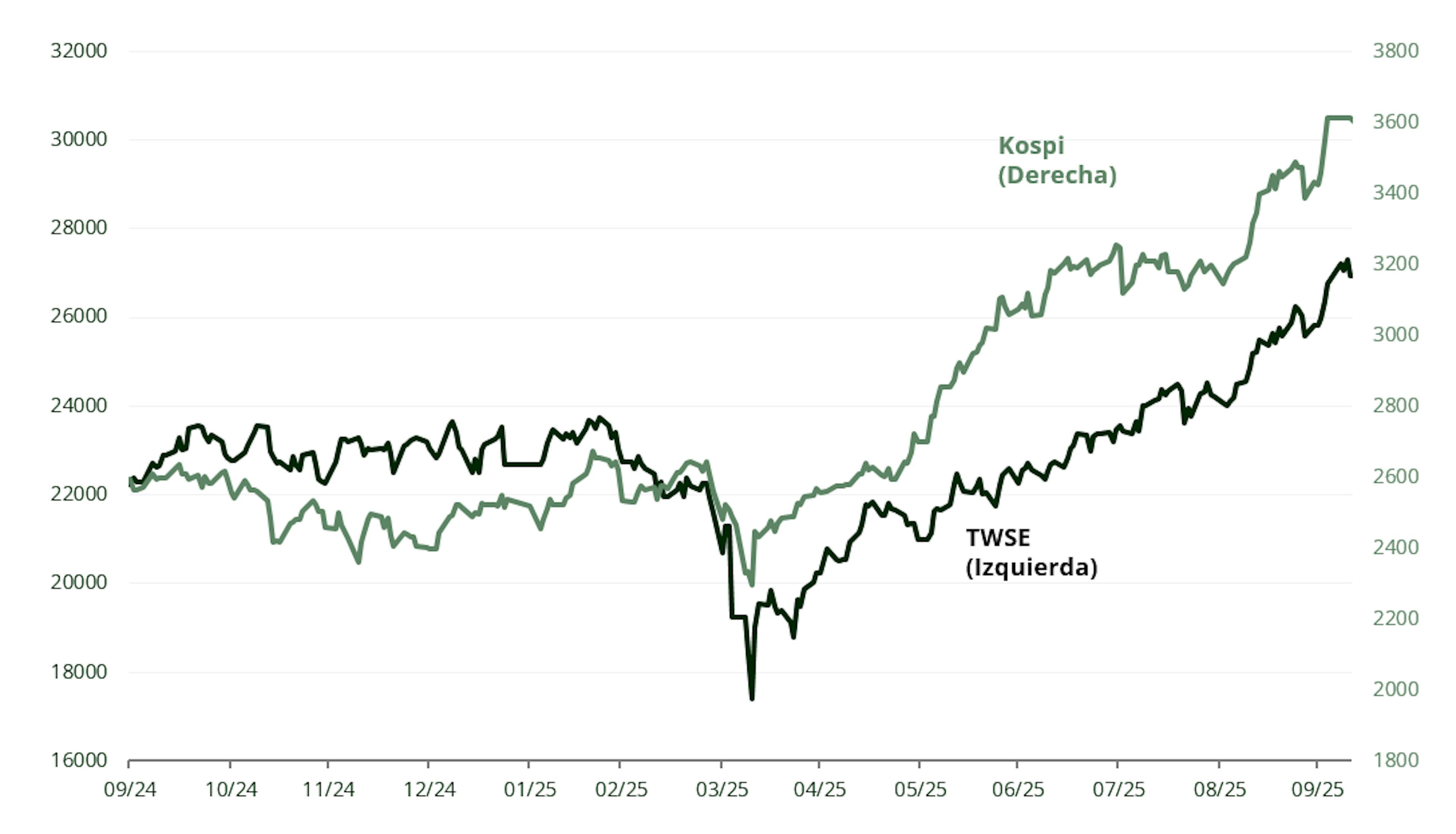

Desde la fabricación avanzada de chips en Taiwán hasta los chips de memoria y los especialistas en componentes de Corea del Sur, estos mercados son indispensables para la innovación global. Los índices Taiex y Kospi alcanzaron nuevos máximos en 2025, pero los inversores globales siguen sin estar lo suficientemente expuestos a la región, una ineficiencia estructural que crea oportunidades para la gestión activa.

Durante nuestro viaje en septiembre, nos reunimos con más de treinta empresas que abarcan toda la cadena de valor de los semiconductores, desde controladores de placa base y laminados revestidos de cobre hasta sistemas de refrigeración líquida.

Estos actores especializados, a menudo de mediana capitalización, están experimentando un crecimiento excepcional a medida que se acelera la demanda de IA. Una empresa incluso alcanzó su objetivo de margen a diez años en menos de doce meses, lo que demuestra el extraordinario ritmo de la demanda.

La demanda impulsada por la IA sigue siendo implacable, con tasas de utilización cercanas al 100 %. A medida que las cadenas de suministro se ajustan, el poder de fijación de precios se fortalece, lo que crea oportunidades estructurales para obtener alfa a largo plazo.

TSMC: El núcleo de la computación

En el epicentro de esta transformación se encuentra TSMC, la fundición de semiconductores líder en el mundo y la columna vertebral de la computación de IA.

Casi todos los chips aceleradores de IA que alimentan los grandes modelos lingüísticos se fabrican en sus plantas de Taiwán.

- Los ingresos se han duplicado en cuatro años1, impulsados por la explosiva demanda de IA.

- Un programa de inversión de capital de 40 000 millones de dólares2 se centra en los nodos de vanguardia de 2 nm y 3 nm.

- TSMC posee más del 90 % de las participaciónes3 en tecnologías de fabricación de nodos avanzados.

TSMC revolucionó el sector al introducir el modelo de fundición sin fábrica, lo que permitió a las empresas de diseño innovar sin la carga que supone la fabricación.

A pesar de su posición dominante, la dirección sigue dando prioridad al éxito de los clientes, manteniendo un ROE (rendimiento sobre el capital) del 30 %4, al tiempo que realiza importantes inversiones para ampliar la capacidad.

A medida que las aplicaciones de IA se expanden al software empresarial, los vehículos autónomos y la robótica, TSMC sigue siendo la piedra angular del superciclo informático.

Más allá de los gigantes: Los facilitadores olvidados

Las oportunidades de Asia van mucho más allá de TSMC.

- Laminados revestidos de cobre (CCL): Materiales clave en placas de circuito impreso. A medida que se multiplica el número de GPU (unidades de procesamiento gráfico), se espera que el valor de los componentes por bandeja de cálculo se triplique en la próxima generación5 con una oferta limitada que respalda unos márgenes sólidos.

- Soluciones de refrigeración líquida: A medida que aumenta la potencia informática y la intensidad energética, las soluciones de refrigeración líquida podrían experimentar una mejora del valor del contenido de entre 3 y 6 veces mayor6, lo que impulsaría tanto los ingresos como el margen de expansión.

Estas empresas poco conocidas son las «picos y palas» del auge de la IA: cruciales, rentables y subestimadas.

SK Hynix y la transformación del valor de Corea del Sur

SK Hynix ocupa un lugar central en la infraestructura de IA gracias a su liderazgo en tecnología de memoria de alto ancho de banda (HBM), un componente fundamental para los chips de IA avanzados.

La gestión rigurosa de la capacidad, la política de precios disciplinada y las sólidas alianzas con clientes importantes como Nvidia posicionan a la empresa para un crecimiento sostenido de las ganancias hasta 2026 y más allá.

Mientras tanto, las reformas de gobernanza «Value-Up» de Corea del Sur añaden un potente catalizador a largo plazo.

Los recientes cambios legislativos —entre los que se incluyen una mayor independencia de los consejos de administración, unos derechos de los accionistas más sólidos y una mayor transparencia— tienen como objetivo acabar con el «descuento coreano», que existe desde hace mucho tiempo.

Las recompras de participaciones han aumentado un 80 % interanual7, lo que indica un cambio genuino hacia la eficiencia del capital, con las empresas coreanas respondiendo positivamente a estas reformas.

Una historia de crecimiento más amplia

Las condiciones macroeconómicas se están fortaleciendo en toda la región:

- El PIB de Taiwán creció un 8 % en el segundo trimestre de 20258, su ritmo más rápido en cuatro años.

- Corea del Sur se beneficia de una política fiscal más expansiva y de un repunte de las exportaciones.

- Ambas economías disfrutan de tipos de interés moderados (2,5 %)9, divisas favorables y unos beneficios empresariales en alza.

El crecimiento de los beneficios en Taiwán y Corea del Sur supera ahora al de todos los principales países asiáticos, pero los portfolios globales siguen estando estructuralmente infraponderados, lo que deja un sinfín de oportunidades por descubrir.

Mirar más allá de lo obvio

Para los inversores, la exposición a la IA no tiene por qué venir acompañada de las valoraciones de Silicon Valley.

Los nuevos tigres asiáticos, con su amplia experiencia, su disciplinada gestión del capital y su papel estratégico en el ecosistema tecnológico mundial, ofrecen una alternativa muy atractiva.

En un mundo obsesionado con los nombres más destacados, Taiwán y Corea del Sur siguen siendo los motores silenciosos que impulsan la era de la IA, y un terreno fértil para aquellos que buscan la próxima ola de innovación.

1Fuente: Datos de TSMC, Bloomberg, septiembre de 2025.

2Fuente: Datos de TSMC, Bloomberg, septiembre de 2025.

3Fuente: Datos de TSMC, Bloomberg, septiembre de 2025.

4Fuente: Bloomberg, datos de TSMC, Goldman Sachs, BoAML Research, septiembre de 2025.

5Fuente: Bloomberg, BofA Research, septiembre de 2025.

6Fuente: Bloomberg, BofA Research, septiembre de 2025.

7Fuente: Bloomberg Finance L.P., J.P. Morgan Equity Macro Research, NVIDIA, estimaciones de BofA Global Research, septiembre de 2025.

8Fuente: Perspectivas de la economía mundial del FMI, septiembre de 2025.

9Fuente: Perspectivas de la economía mundial del FMI, septiembre de 2025.

Carmignac Portfolio Emergents

Carmignac Portfolio Emergents A EUR Acc

- Duración mínima recomendada de la inversión

- 5 años

- Escala de riesgo*

- 4/7

- Clasificación SFDR**

- Artículo 9

*Escala de riesgo del KID (Documento de datos fundamentales). El riesgo 1 no implica una inversión sin riesgo. Este indicador podría evolucionar con el tiempo. **Reglamento SFDR (Reglamento sobre la divulgación de información relativa a la sostenibilidad en el sector de los servicios financieros, por sus siglas en inglés) 2019/2088. La clasificación SFDR de los Fondos puede evolucionar con el tiempo.

Principales riesgos del Fondo

Gastos

- Costes de entrada

- 4.00% del importe que pagará usted al realizar esta inversión. Se trata de la cantidad máxima que se le cobrará. Carmignac Gestion no cobra costes de entrada. La persona que le venda el producto le comunicará cuánto se le cobrará realmente.

- Costes de salida

- No cobramos una comisión de salida por este producto.

- Comisiones de gestión y otros costes administrativos o de funcionamiento

- 1.80% del valor de su inversión al año. Se trata de una estimación basada en los costes reales del último año.

- Comisiones de rendimiento

- 20.00% cuando la clase de acciones supera el indicador de referencia durante el período de rendimiento. También se pagará en caso de que la clase de acciones haya superado el indicador de referencia pero haya tenido un rendimiento negativo. El bajo rendimiento se recupera durante 5 años. La cantidad real variará según el rendimiento de su inversión. La estimación de costos agregados anterior incluye el promedio de los últimos 5 años, o desde la creación del producto si es menos de 5 años.

- Costes de operación

- 0.39% del valor de su inversión al año. Se trata de una estimación de los costes en que incurrimos al comprar y vender las inversiones subyacentes del producto. El importe real variará en función de la cantidad que compremos y vendamos.

Rentabilidades

| Carmignac Portfolio Emergents | +26.5 | +4.8 | +9.2 | −14.8 | −10.9 | +43.8 | +24.9 | −18.8 | +18.9 | +1.1 |

| Indicador de referencia | +19.2 | +14.7 | +6.1 | −14.9 | +4.9 | +8.5 | +20.6 | −10.3 | +20.6 | +14.5 |

| Carmignac Portfolio Emergents | +14.7% | +5.4% | - |

| Indicador de referencia | +15.0% | +7.6% | - |

Fuente: Carmignac a 31 de oct. de 2025.

Las rentabilidades históricas no garantizan rentabilidades futuras. La rentabilidad es neta de comisiones (excluyendo las eventuales comisiones de entrada aplicadas por el distribuidor) El fondo no garantiza la preservación del capital.

Indicador de referencia: MSCI EM NR index

Comunicación publicitaria. Consulte el KID/folleto antes de tomar una decisión final de inversión. El presente documento está dirigido a clientes profesionales.

Este material no puede reproducirse, ni total ni parcialmente, sin el consentimiento previo de la sociedad gestora. Este material no constituye una oferta de suscripción ni un asesoramiento de inversión. Este material no constituye una recomendación contable, jurídica o tributaria y no debe ser tenido en cuenta a tales efectos. Este material se proporciona con carácter exclusivamente informativo y podría no resultar fiable a la hora de evaluar las ventajas derivadas de invertir en cualquier tipo de participaciones o valores mencionados en el presente documento o de cara a cualquier otra finalidad. La información contenida en este material podría no ser completa y estar sujeta a modificación sin preaviso alguno. Las informaciones se expresan a fecha de redacción del material y proceden de fuentes propias y externas consideradas fiables por Carmignac, no son necesariamente exhaustivas y su exactitud no está garantizada. En consecuencia, Carmignac, sus responsables, empleados o agentes no proporcionan garantía alguna de precisión o fiabilidad y no se responsabilizan en modo alguno de los errores u omisiones (incluida la responsabilidad para con cualquier persona debido a una negligencia). Las rentabilidades históricas no garantizan rentabilidades futuras.

La rentabilidad es neta de comisiones (excluyendo las eventuales comisiones de entrada aplicadas por el distribuidor). La rentabilidad podrá subir o bajar a resultas de las fluctuaciones en los tipos de cambio en el caso de las participaciones que carezcan de cobertura de divisas.

La mención a determinados valores o instrumentos financieros se realiza a efectos ilustrativos, para destacar determinados títulos presentes o que han figurado en las carteras de los Fondos de la gama Carmignac. Ésta no busca promover la inversión directa en dichos instrumentos ni constituye un asesoramiento de inversión. La Gestora no está sujeta a la prohibición de efectuar transacciones con estos instrumentos antes de la difusión de la información.

El acceso a los Fondos podrá estar restringido a determinadas personas o países. Este material no está dirigido a ninguna persona de ninguna jurisdicción en la que (debido al lugar de residencia o nacionalidad de la persona o a cualquier otra cuestión) el material o la disponibilidad de este material esté prohibido. Las personas objeto de estas prohibiciones no deben acceder a este material. La tributación depende de la situación de la persona. Los Fondos no están registrados para su distribución a inversores minoristas en Asia, Japón, Norteamérica ni están registrados en Sudamérica. Los Fondos Carmignac están registrados en Singapur como institución de inversión extranjera restringida (exclusivamente para clientes profesionales). Los Fondos no han sido registrados en virtud de la ley de valores estadounidense (US Securities Act) de 1933. Los Fondos podrán no ofertarse o venderse, directa o indirectamente, en beneficio o en nombre de una «Persona estadounidense», según la definición recogida por el Reglamento estadounidense S (Regulation S) y la ley FATCA. La decisión de invertir en el fondo debe tomarse teniendo en cuenta todas sus características u objetivos descritos en su folleto. Podrá consultar los folletos de los Fondos, los documentos KID, el VL y los informes anuales en la web www.carmignac.com/es-es o previa petición a la Gestora. Los riesgos, comisiones y gastos corrientes se detallan en el documento de datos fundamentales (KID). El KID deberá estar a disposición del suscriptor con anterioridad a la suscripción. El suscriptor debe leer el KID. Los inversores podrían perder parte o la totalidad de su capital, dado que el capital en los fondos no está garantizado. Los Fondos presentan un riesgo de pérdida de capital.

Para España : Los Fondos se encuentran registrados ante la Comisión Nacional del Mercado de Valores de España, con los números : Carmignac Sécurité 395, Carmignac Portfolio 392, Carmignac Patrimoine 386, Carmignac Absolute Return Europe 398, Carmignac Investissement 385, Carmignac Emergents 387, Carmignac Credit 2027 2098, Carmignac Credit 2029 2203, Carmignac Credit 2031 2297, Carmignac Court Terme 1111.

La Sociedad gestora puede cesar la promoción en su país en cualquier momento. Los inversores pueden acceder a un resumen de sus derechos en español en el siguiente enlace sección 5: www.carmignac.com/es-es/informacion-legal

Carmignac Portfolio hace referencia a los sub fondos de Carmignac Portfolio SICAV, una compañía de inversión bajo derecho luxemburgués, conforme a la directiva UCITS. Los Fondos son fondos comunes de derecho francés (FCP) conforme a la directiva UCITS o AIFM.

Para Carmignac Portfolio Long-Short European Equities: Carmignac Gestion Luxembourg SA, en su calidad de Sociedad Gestora de Carmignac Portfolio, ha delegado la gestión de la inversión de este Subfondo en White Creek Capital LLP (registrada en Inglaterra y Gales con el número OCC447169) a partir del 2 de mayo de 2024. White Creek Capital LLP está autorizada y regulada por la Financial Conduct Authority con el FRN : 998349.

Carmignac Private Evergreen hace referencia al compartimento Private Evergreen de la SICAV Carmignac S.A. SICAV – PART II UCI inscrita en el RCS luxemburgués con el número B285278.