Trois ans après son lancement, Carmignac Portfolio Merger Arbitrage Plus a démontré sa capacité à générer des performances régulières avec une faible volatilité, dans différents environnements de marché. L’activité de fusions-acquisitions est revenue à des niveaux proches de ses plus hauts sur une décennie, les entreprises recherchent des effets de taille, et l’optionalité positive liée aux situations de surenchère reste bien présente. Depuis sa création, le Fonds a atteint 245 M€ d’encours sous gestion, avec une performance cumulée de 12,98 %1, soit une performance annualisée de 4,20 % avec une volatilité inférieure à 2 %. Son bêta actions de 0,03 souligne sa faible sensibilité aux marchés, renforçant son rôle de stratégie robuste et décorrélée au sein d’un portefeuille diversifié.

3 ANS EN CHIFFRES CLÉS

L’ACTIVITÉ M&A : LE MOTEUR DE L’ARBITRAGE DE FUSIONS-ACQUISITIONS

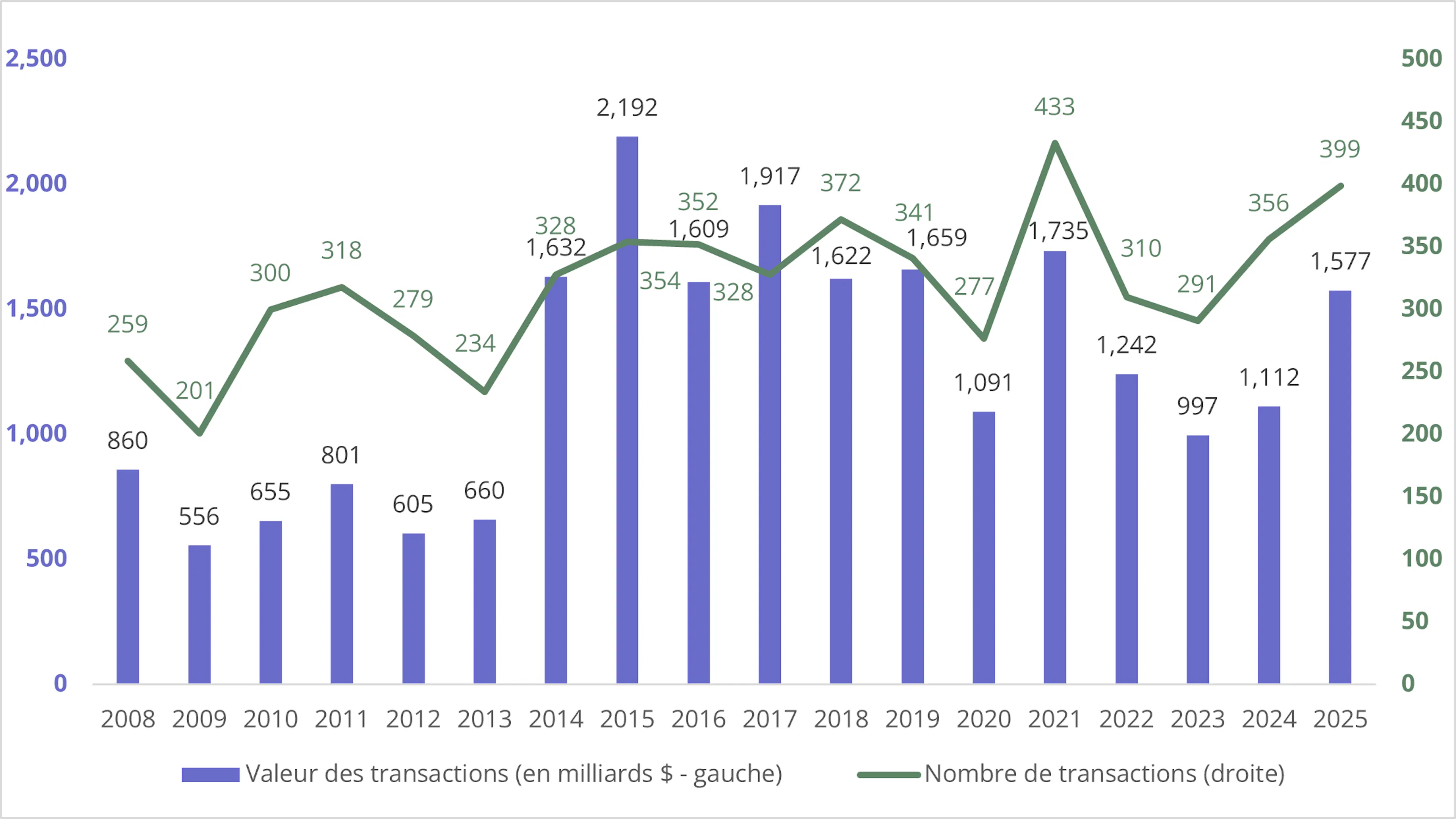

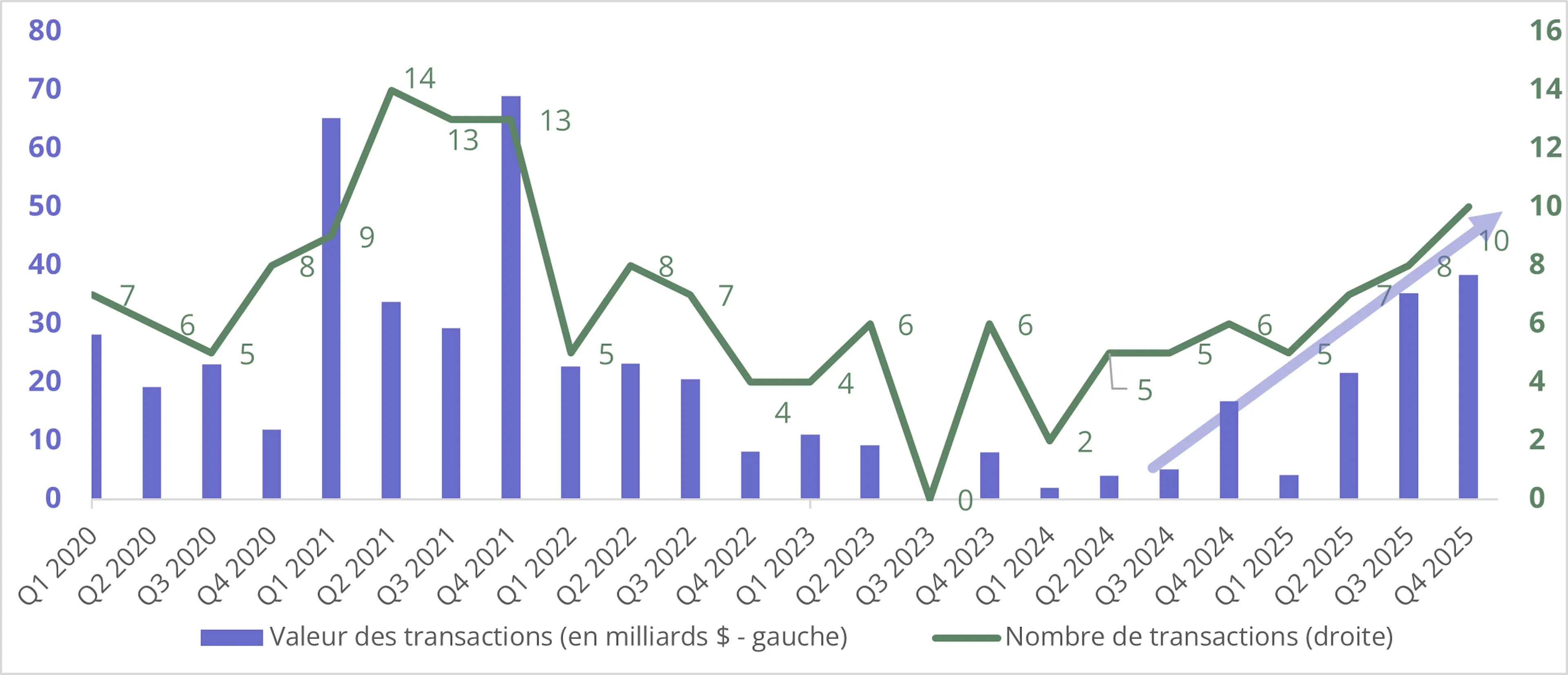

Le marché des fusions-acquisitions a fortement rebondi. La valeur globale des transactions a progressé de 42 %2 en 2025, marquant l’année la plus active depuis 2021, portée par un nombre élevé de « méga-deals » au cours des deux derniers trimestres. Nous anticipons une activité soutenue en 2026, alimentée par la consolidation liée à l’IA, un niveau record de « dry powder » dans le Private Equity et un environnement réglementaire plus favorable des deux côtés de l’Atlantique.

Un nombre accru d’opérations se traduit par davantage d’opportunités, notamment dans les méga-fusions technologiques, la consolidation en Europe et les « carve-outs ». Fait notable, les spreads demeurent attractifs : UBS indiquait des spreads médians annualisés d’environ 4 % sur l’arbitrage de fusions-acquisitions aux États-Unis à fin 20253. Cette double dynamique est historiquement rare. Une activité élevée tend généralement à compresser les spreads sous l’effet de l’afflux de capital. Aujourd’hui, malgré l’accélération de l’activité, les spreads restent élevés en raison de la complexité structurelle, des conditions de financement transfrontalières, des contraintes réglementaires et du contexte géopolitique. Pour les investisseurs, cela crée une opportunité rare et favorable : davantage d’opérations et une rémunération plus attractive.

UN MOTEUR DE DIVERSIFICATION EPROUVÉ EN PÉRIODE VOLATILITÉ

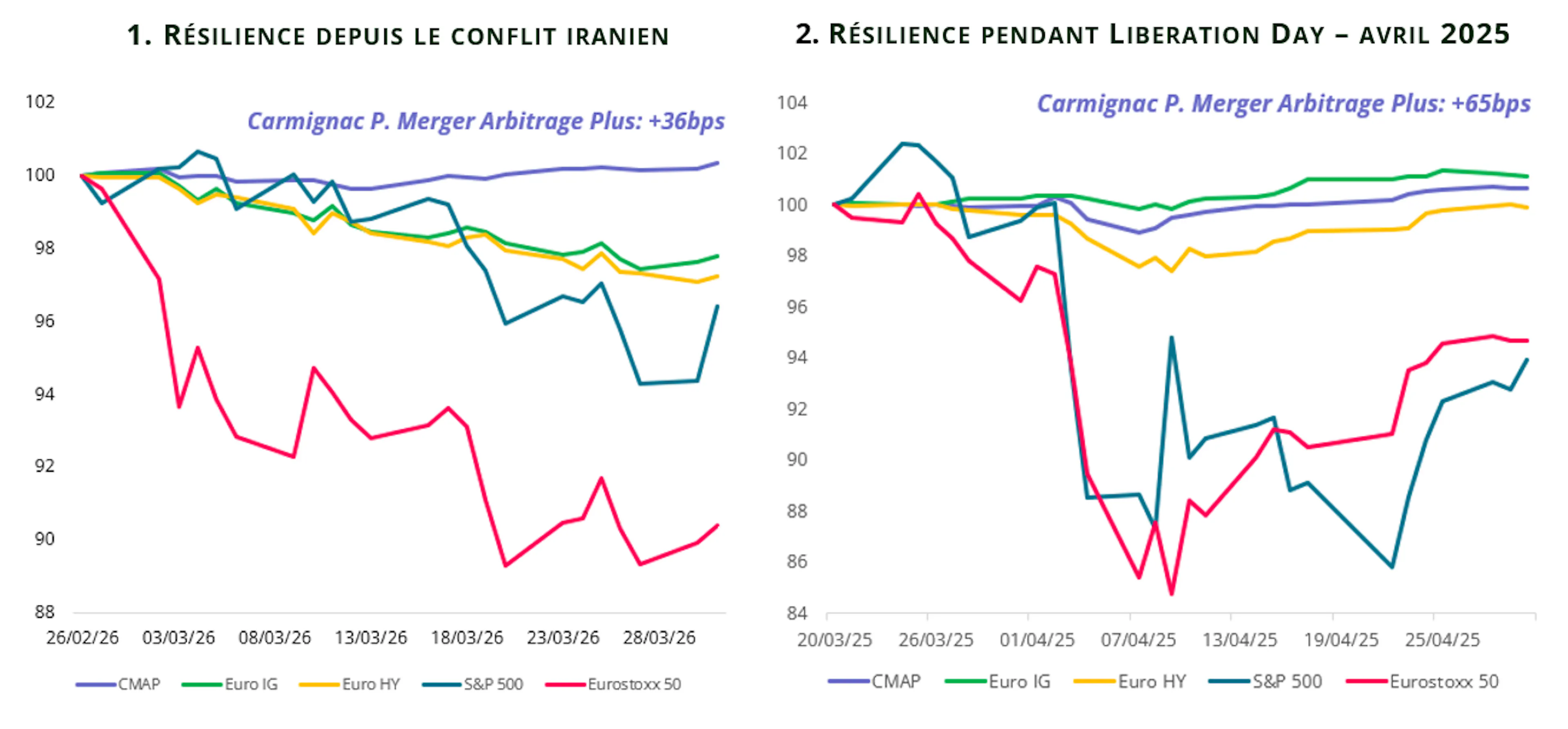

L’avantage de la stratégie réside dans son indépendance. Les performances de l’arbitrage de fusions-acquisitions sont déterminées par l’issue des opérations, et non par la direction des marchés, une distinction qui a démontré toute sa valeur dans les phases récentes de volatilité. Lors du « Liberation Day » et de l’escalade en Iran, la volatilité des actions a fortement augmenté et les corrélations entre classes d’actifs traditionnelles se sont accrues, tandis que notre portefeuille a fait preuve de résilience.

Cette résilience n’est pas le fruit du hasard : elle reflète l’expertise d’une équipe disposant de plus de 25 ans d’expérience, un processus de sélection des opérations rigoureux ainsi qu’une gestion des risques stricte et disciplinée. Dans un contexte de stabilisation des marchés et d’accélération continue de l’activité M&A, cette stratégie s’impose comme un véritable outil de diversification, soutenu par des fondamentaux en amélioration.

DYNAMIQUES CONCURRENTIELLES : SURENCHÈRES ET CONDITIONS AMÉLIORÉES

La cerise sur le gâteau réside dans l’optionalité. Les conditions sont structurellement favorables : les échecs d’opérations restent à des niveaux historiquement bas, les valorisations sont suffisamment attractives pour susciter des offres concurrentes, et les fonds de Private Equity disposent d’importants montants de capitaux non investis qu’ils cherchent activement à déployer.

On peut également souligner un environnement antitrust plus coopératif à l’échelle mondiale, un appétit stratégique transfrontalier à des niveaux élevés sur plusieurs années, ainsi qu’une pression croissante des actionnaires activistes en faveur de processus compétitifs plus transparents. En conséquence, la probabilité d’une amélioration des termes d’une opération est significativement plus élevée.

Autrement dit, l’arbitrage de fusions‑acquisitions combine résilience et décorrélation, tout en offrant un potentiel de hausse lorsque l’intensification de la concurrence conduit à des revalorisations d’offres.

Trois ans après son lancement, Carmignac Portfolio Merger Arbitrage Plus bénéficie d’une résilience éprouvée et d’un univers d’opportunités en nette amélioration.

Dans un monde marqué par une incertitude persistante et des corrélations élevées, les stratégies fondées sur des événements idiosyncratiques constituent une alternative particulièrement attractive. La combinaison d’un flux d’opérations en hausse, de spreads attractifs et d’une optionalité intégrée rend le contexte actuel particulièrement propice à l’arbitrage de fusions-acquisitions, et nous estimons que notre Fonds est bien positionné pour en capter le potentiel.

1Source : Carmignac, Bloomberg. Données au 31/03/2026. Le Fonds a été lancé le 14/04/2023.

2Source : Carmignac, Bloomberg. Données au 31/03/2026.

3Source : UBS Special Sits, Bloomberg au 31/12/2025. Opérations de fusion impliquant des sociétés cotées aux États-Unis, avec une valeur des fonds propres supérieure à 400 millions de dollars. Les spreads d’arbitrage correspondent à des spreads nets (nets des dividendes, de l’optionalité et du revenu de prêt de titres) calculés sur une base ajustée du LIBOR, pour des opérations définitives avec un délai de réalisation supérieur à 5 jours et présentant un spread annualisé compris entre 0 % et 30 %.

Carmignac Portfolio Merger Arbitrage Plus

Carmignac Portfolio Merger Arbitrage Plus I EUR Acc

- Durée minimum de placement recommandée*

- 3 ans

- Indicateur de risque**

- 2/7

- Classification SFDR***

- Article 8

*Durée minimum de placement recommandée : Cette part/classe pourrait ne pas convenir aux investisseurs qui prévoient de retirer leur apport avant le délai recommandé. Cette référence au profil d’investisseur ne constitue pas un conseil en investissement. Le montant qu’il est raisonnable d’investir dans un OPCVM dépend de votre situation personnelle et doit être envisagé au regard de votre portefeuille global. **L'indicateur peut varier de 1 à 7, une catégorie 1 correspondant à un risque plus faible et un rendement potentiellement plus faible et une catégorie 7 correspondant à un risque plus élevé et un rendement potentiellement plus élevé. Une catégorie 4-5-6-7 implique une forte à très forte volatilité, impliquant des fortes à très fortes variations de prix pouvant entraîner des pertes latentes à court terme. La catégorie de risque n’est pas garantie et pourra évoluer dans le temps. ***Le Règlement SFDR (Sustainable Finance Disclosure Regulation) 2019/2088 est un règlement européen qui demande aux gestionnaires d'actifs de classer leurs fonds parmi notamment ceux dits : « Article 8 » qui promeuvent les caractéristiques environnementales et sociales, « Article 9 » qui font de l'investissement durable avec des objectifs mesurables, ou ceux qui ne remplissent les conditions ni de l'article 8 ni de l'article 9 et dont la stratégie d'investissement ne prend pas en compte les facteurs ESG. La classification SFDR des Fonds peut évoluer dans le temps. Pour plus d’informations, visitez : https://eur-lex.europa.eu/eli/reg/2019/2088/oj?locale=fr.

Principaux risques du Fonds

Frais

- Coûts d'entrée

- Nous ne facturons pas de frais d'entrée.

- Coûts de sortie

- Nous ne facturons pas de frais de sortie pour ce produit.

- Frais de gestion et autres frais administratifs et d’exploitation

- 1,12 % de la valeur de votre investissement par an. Cette estimation se base sur les coûts réels au cours de l'année dernière.

- Commissions liées aux résultats

- 20,00 % max. de la surperformance lorsqu'elle est constituée et excède le High-Water Mark. Le montant réel varie en fonction de la performance de votre investissement. L'estimation des coûts agrégés ci-dessus inclut la moyenne des 5 dernières années, ou depuis la création du produit si celui-ci a moins de 5 ans.

- Coûts de transaction

- 0,23 % de la valeur de votre investissement par an. Il s'agit d'une estimation des coûts encourus lorsque nous achetons et vendons les investissements sous-jacents au produit. Le montant réel varie en fonction de la quantité que nous achetons et vendons.

- Précompte mobilier

- ─

- Taxe à la sortie

- ─

- Taxe sur Opération Boursière (TOB)

- ─

- Frais de conversion

Performances

| Carmignac Portfolio Merger Arbitrage Plus | +1,0 | +4,6 | +3,7 | +3,2 |

| Carmignac Portfolio Merger Arbitrage Plus | +4,5 % | - | +4,2 % |

Source : Carmignac au 31 mars 2026.

Les performances et valeurs passées ne préjugent pas des performances et valeurs futures. Les performances sont nettes de tout frais à l’exception des éventuels frais d’entrée et de sortie et sont obtenues après déduction des frais et taxes applicables à un client de détail moyen ayant la qualité de personne physique résident belge. Lorsque la devise diffère de la vôtre, un risque de change existe pouvant entraîner une diminution de la valeur. La devise de référence du fonds/compartiment est EUR. Le Fonds présente un risque de perte en capital.

Indicateur de référence: -

Informations légales importantes

COMMUNICATION PUBLICITAIRE. Veuillez vous référer au KID/prospectus avant de prendre toute décision finale d’investissement. A destination des investisseurs professionnels uniquement. Ne convient pas aux investisseurs de détail en Belgique.

Ce document est publié par Carmignac Gestion S.A., société de gestion de portefeuille agréée par l’Autorité des Marchés Financiers (AMF) en France, et sa filiale luxembourgeoise, Carmignac Gestion Luxembourg, S.A., société de gestion de fonds d’investissement agréée par la Commission de Surveillance du Secteur Financier (CSSF), suivant le chapitre 15 de la loi luxembourgeoise du 17 décembre 2010. "Carmignac" est une marque déposée. "Investing in your Interest" est un slogan associé à la marque Carmignac.

Ce document ne constitue pas un conseil en vue d’un quelconque investissement ou arbitrage de valeurs mobilières ou tout autre produit ou service de gestion ou d’investissement. L'information et opinions contenues dans ce document ne tiennent pas compte des circonstances individuelles spécifiques à chaque investisseur et ne peuvent, en aucun cas, être considérées comme un conseil juridique, fiscal ou conseil en investissement. Les informations contenues dans ce document peuvent être partielles et sont susceptibles d’être changées sans préavis. Ce document ne peut être reproduit, en tout ou partie, sans autorisation préalable.

Les performances passées ne préjugent pas des performances futures. Elles sont nettes de frais (hors éventuels frais d’entrée appliqués par le distributeur). Le rendement peut évoluer à la hausse comme à la baisse en raison des fluctuations des devises, pour les actions qui ne sont pas couvertes contre le risque de change.

La référence à certaines valeurs ou instruments financiers est donnée à titre d’illustration pour mettre en avant certaines valeurs présentes ou qui ont été présentes dans les portefeuilles des Fonds de la gamme Carmignac. Elle n’a pas pour objectif de promouvoir l’investissement en direct dans ces instruments, et ne constitue pas un conseil en investissement. La Société de Gestion n'est pas soumise à l'interdiction d'effectuer des transactions sur ces instruments avant la diffusion de la communication. Les portefeuilles des Fonds Carmignac sont susceptibles de modification à tout moment. La référence à un classement ou à un prix ne préjuge pas des classements ou des prix futurs de ces OPC ou de la société de gestion.

Echelle de risque du KID (Document d’Informations Clés). Le risque 1 ne signifie pas un investissement sans risque. Cet indicateur pourra évoluer dans le temps. La durée minimum de placement recommandée équivaut à une durée minimale et ne constitue pas une recommandation de vente à la fin de ladite période.

Morningstar Rating™ : © Morningstar, Inc. Tous droits réservés. Les informations du présent document : -appartiennent à Morningstar et / ou ses fournisseurs de contenu ; ne peuvent être reproduites ou diffusées ; ne sont assorties d'aucune garantie de fiabilité, d'exhaustivité ou de pertinence. Ni Morningstar ni ses fournisseurs de contenu ne sont responsables des préjudices ou des pertes découlant de l'utilisation desdites informations.

La décision d’investir dans le(s) fonds promu(s) devrait tenir compte de toutes ses caractéristiques et de tous ses objectifs, tels que décrits dans son prospectus. Les risques, commissions et frais courants sont décrits dans le KID (Document d'informations clés). Le prospectus, le KID, les valeurs nettes d’inventaire et les derniers rapports de gestion annuels et semestriels sont disponibles gratuitement en français ou en néerlandais auprès de la société de gestion (tél. +352 46 70 60 1). Ces documents sont également disponibles auprès de Caceis Belgium S.A., le prestataire de services financiers en Belgique, à l’adresse suivante : avenue du port, 86c b320, B-1000 Bruxelles. Le KID doit être mis à la disposition du souscripteur avant la souscription. Le souscripteur doit lire le KID avant chaque souscription. Il se peut que le Fonds ne soit pas disponible pour certaines personnes ou dans certains pays. Les Fonds n’ont pas été enregistrés en vertu de la US Securities Act de 1933. Les Fonds ne peuvent être offerts ou vendus, directement ou indirectement, au profit ou pour le compte d’une « U.S. person », selon la définition de la réglementation américaine « Regulation S » et de la FATCA. Les valeurs nettes d’inventaire sont disponibles sur le site web www.fundinfo.com. Toute plainte peut être adressée à l’adresse complaints@carmignac.com ou à CARMIGNAC GESTION - Compliance and Internal Controls - 24 place Vendôme Paris France ou sur le site web www.ombudsfin.be.

En cas de souscription dans un fonds d'investissement français (fonds commun de placement ou FCP), vous devez indiquer chaque année dans une déclaration fiscale la part des dividendes (et intérêts, le cas échéant) reçus de la part du Fonds. Un calcul détaillé peut être réalisé sur [www.carmignac.com/fr-be] (https://www.carmignac.com/fr-be ""). Cet outil ne constitue pas un conseil fiscal et est destiné exclusivement à servir d’aide au calcul. Il ne vous exempte pas de suivre les procédures et de procéder aux vérifications qui incombent à un contribuable. Les résultats indiqués sont obtenus à l’aide des données fournies par le contribuable et Carmignac ne pourra en aucun cas être tenu responsable en cas d’erreur ou d'omission de votre part.

Conformément à l’article 19bis du Code belge des impôts sur les revenus (CIR92), en cas de souscription dans un Fonds soumis à la Directive sur la fiscalité des revenus de l’épargne, l'investisseur devra payer, lors du rachat de ses actions, une retenue à la source de 30% sur le revenu (sous forme d'intérêts ou de plus-value ou moins-value) tiré du rendement des actifs investis dans des titres de créance. Les distributions sont soumises à une retenue à la source de 30% sans distinction des revenus.

Carmignac Portfolio désigne les compartiments de la SICAV Carmignac Portfolio, société d’investissement de droit luxembourgeois conforme à la directive OPCVM. Les Fonds sont des fonds communs de placement de droit français conformes à la directive OPCVM ou AIFM.

La société de gestion peut décider à tout moment de cesser la commercialisation dans votre pays. Les investisseurs peuvent avoir accès à un résumé de leurs droits en français sur le lien suivant à la section 5 intitulée "Résumé des droits des investisseurs"..

Pour Carmignac Portfolio Long-Short European Equities : Carmignac Gestion Luxembourg SA, en sa qualité de Société de gestion de Carmignac Portfolio, a délégué la gestion des investissements de ce Compartiment à White Creek Capital LLP (immatriculée en Angleterre et au Pays de Galles sous le numéro OCC447169) à compter du 2 mai 2024. White Creek Capital LLP est agréée et réglementée par la Financial Conduct Authority sous le numéro FRN : 998349.

Carmignac Private Evergreen désigne le compartiment Private Evergreen de la SICAV Carmignac S.A. SICAV – PART II UCI immatriculée au RCS du Luxembourg sous le numéro B285278.