Le prix de la résilience

Malgré six semaines de tensions, les marchés tiennent. Une solidité qui repose avant tout sur les perspectives (optimistes) de croissance bénéficiaire.

![[Management Team] [Author] Thozet Kevin](https://carmignac.imgix.net/uploads/NextImage/0001/18/%5BManagement-Team%5D-Thozet-Kevi.png?auto=format%2Ccompress&fit=fill&w=3840)

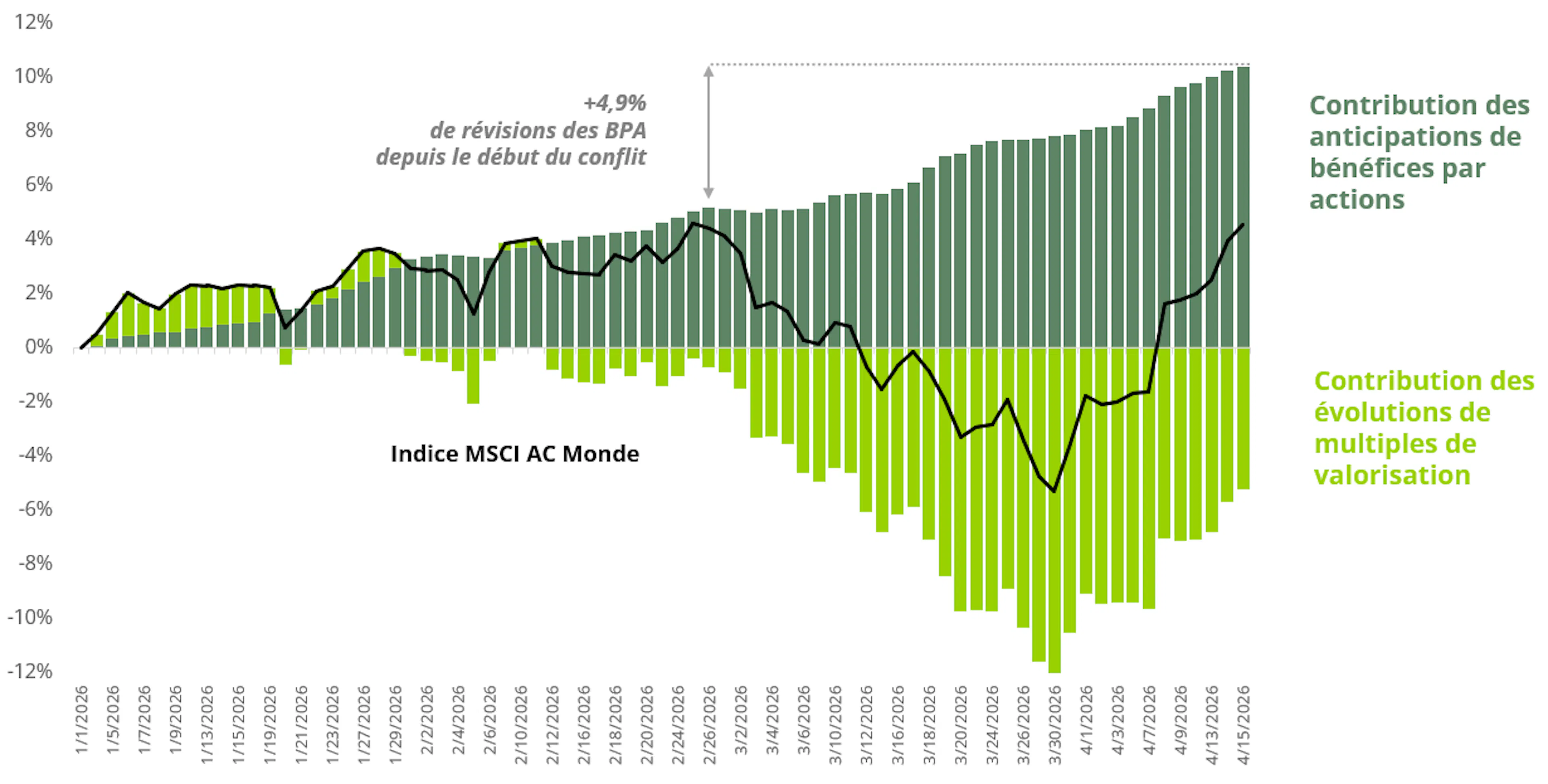

Analyse de la performance du MSCI AC World : effet des bénéfices et des valorisations

Source : Carmignac, Bloomberg, 16 avril 2026.

Après six semaines de conflit au Moyen-Orient, la trajectoire des marchés actions peut surprendre. Après une brève phase de repli, les indices boursiers ont effacé l’essentiel de leurs pertes voire dépassé leur niveau d’avant-guerre en Iran. Faut-il y voir le signe d’une complaisance béate ou la traduction d’une lecture lucide des fondamentaux des entreprises ?

L’examen des moteurs de performance des grands indices mondiaux éclaire ce paradoxe apparent. Les multiples de valorisation n’ont pas soutenu les marchés : ils se sont globalement contractés. Les dividendes n’ont quant à eux joué qu’un rôle marginal. C’est donc l’effet résultats, la dynamique bénéficiaire, qui explique le rebond des marchés. Depuis le début du conflit iranien, les anticipations de croissance des résultats pour 2026 ont été relevées de plus de 4%, pour les porter à environ +20% sur l’année pour l’indice actions monde !1 Cet élément explique la robustesse des marchés malgré les incertitudes. Ces attentes positives sur les résultats tranchent avec un environnement plus contraint : conditions financières plus restrictives, hausse des taux liée à une inflation plus élevée, activité en ralentissement, pressions sur les coûts et marges déjà proches de leurs sommets.

Les marchés ne s’y sont pas trompés : ce sont les profits du secteur de l’énergie qui ont été largement revus à la hausse, de plus de 35%, portés par le rebond des prix du pétrole et du gaz.1 À eux seuls, ils expliquent l’essentiel des révisions haussières de BPA – et même plus que la totalité en Europe ou au Japon. Les matériaux suivent une logique similaire. La technologie, en particulier américaine, voit également ses perspectives continuer d’être révisées à la hausse ; les bénéfices y sont désormais attendus à +15% cette année soit 6% de mieux qu’à fin février.1 Les acteurs du secteur bénéficient pleinement du cycle de dépenses d’investissement de l’IA, mais la hausse des prix de l’énergie est-elle bien prise en compte ?

À l’inverse, les secteurs de la consommation et l’industrie ont vu les attentes révisées à la baisse. La hausse des prix à la pompe agit comme une taxe sur les ménages et pèse sur les marges des entreprises. Mais ces révisions ont été relativement contenues. À ce stade, le choc énergétique est perçu comme suffisamment puissant pour nourrir les profits du secteur, mais encore insuffisant pour faire dérailler le reste de la machine économique, ce qui témoigne d’un optimisme certain.

Le point de bascule est là. Le scénario de repli des marchés est celui d’un choc d’offre négatif important sur la croissance, dû aux perturbations liées à la fermeture d’une voie maritime par laquelle transite 10 à 15% du commerce maritime mondial, doublé d’une diffusion de la hausse des cours du pétrole à l’ensemble de la chaîne des prix. C’est le scénario de la stagflation. À l’inverse, le scénario haussier reposerait sur une normalisation des valorisations vers leurs niveaux (optimistes) d’avant-guerre (soit de 17x à 20x les résultats des 12 prochains mois) dans le sillage d’une résolution rapide de cette dernière et d’un resserrement monétaire moins marqué qu’anticipé du fait d’effets négatifs retardés sur la croissance. À anticipations de résultats inchangées, cela offrirait un potentiel d’appréciation supplémentaire de l’ordre de 10% pour les marchés actions.1

Carmignac Investissement Latitude

Informations légales importantes

COMMUNICATION PUBLICITAIRE. Veuillez vous référer au KID/prospectus avant de prendre toute décision finale d’investissement. A destination des investisseurs professionnels uniquement. Ne convient pas aux investisseurs de détail en Belgique.

Ce document est publié par Carmignac Gestion S.A., société de gestion de portefeuille agréée par l’Autorité des Marchés Financiers (AMF) en France, et sa filiale luxembourgeoise, Carmignac Gestion Luxembourg, S.A., société de gestion de fonds d’investissement agréée par la Commission de Surveillance du Secteur Financier (CSSF), suivant le chapitre 15 de la loi luxembourgeoise du 17 décembre 2010. "Carmignac" est une marque déposée. "Investing in your Interest" est un slogan associé à la marque Carmignac.

Ce document ne constitue pas un conseil en vue d’un quelconque investissement ou arbitrage de valeurs mobilières ou tout autre produit ou service de gestion ou d’investissement. L'information et opinions contenues dans ce document ne tiennent pas compte des circonstances individuelles spécifiques à chaque investisseur et ne peuvent, en aucun cas, être considérées comme un conseil juridique, fiscal ou conseil en investissement. Les informations contenues dans ce document peuvent être partielles et sont susceptibles d’être changées sans préavis. Ce document ne peut être reproduit, en tout ou partie, sans autorisation préalable.

Les performances passées ne préjugent pas des performances futures. Elles sont nettes de frais (hors éventuels frais d’entrée appliqués par le distributeur). Le rendement peut évoluer à la hausse comme à la baisse en raison des fluctuations des devises, pour les actions qui ne sont pas couvertes contre le risque de change.

La référence à certaines valeurs ou instruments financiers est donnée à titre d’illustration pour mettre en avant certaines valeurs présentes ou qui ont été présentes dans les portefeuilles des Fonds de la gamme Carmignac. Elle n’a pas pour objectif de promouvoir l’investissement en direct dans ces instruments, et ne constitue pas un conseil en investissement. La Société de Gestion n'est pas soumise à l'interdiction d'effectuer des transactions sur ces instruments avant la diffusion de la communication. Les portefeuilles des Fonds Carmignac sont susceptibles de modification à tout moment. La référence à un classement ou à un prix ne préjuge pas des classements ou des prix futurs de ces OPC ou de la société de gestion.

Echelle de risque du KID (Document d’Informations Clés). Le risque 1 ne signifie pas un investissement sans risque. Cet indicateur pourra évoluer dans le temps. La durée minimum de placement recommandée équivaut à une durée minimale et ne constitue pas une recommandation de vente à la fin de ladite période.

Morningstar Rating™ : © Morningstar, Inc. Tous droits réservés. Les informations du présent document : -appartiennent à Morningstar et / ou ses fournisseurs de contenu ; ne peuvent être reproduites ou diffusées ; ne sont assorties d'aucune garantie de fiabilité, d'exhaustivité ou de pertinence. Ni Morningstar ni ses fournisseurs de contenu ne sont responsables des préjudices ou des pertes découlant de l'utilisation desdites informations.

La décision d’investir dans le(s) fonds promu(s) devrait tenir compte de toutes ses caractéristiques et de tous ses objectifs, tels que décrits dans son prospectus. Les risques, commissions et frais courants sont décrits dans le KID (Document d'informations clés). Le prospectus, le KID, les valeurs nettes d’inventaire et les derniers rapports de gestion annuels et semestriels sont disponibles gratuitement en français ou en néerlandais auprès de la société de gestion (tél. +352 46 70 60 1). Ces documents sont également disponibles auprès de Caceis Belgium S.A., le prestataire de services financiers en Belgique, à l’adresse suivante : avenue du port, 86c b320, B-1000 Bruxelles. Le KID doit être mis à la disposition du souscripteur avant la souscription. Le souscripteur doit lire le KID avant chaque souscription. Il se peut que le Fonds ne soit pas disponible pour certaines personnes ou dans certains pays. Les Fonds n’ont pas été enregistrés en vertu de la US Securities Act de 1933. Les Fonds ne peuvent être offerts ou vendus, directement ou indirectement, au profit ou pour le compte d’une « U.S. person », selon la définition de la réglementation américaine « Regulation S » et de la FATCA. Les valeurs nettes d’inventaire sont disponibles sur le site web www.fundinfo.com. Toute plainte peut être adressée à l’adresse complaints@carmignac.com ou à CARMIGNAC GESTION - Compliance and Internal Controls - 24 place Vendôme Paris France ou sur le site web www.ombudsfin.be.

En cas de souscription dans un fonds d'investissement français (fonds commun de placement ou FCP), vous devez indiquer chaque année dans une déclaration fiscale la part des dividendes (et intérêts, le cas échéant) reçus de la part du Fonds. Un calcul détaillé peut être réalisé sur [www.carmignac.com/fr-be] (https://www.carmignac.com/fr-be ""). Cet outil ne constitue pas un conseil fiscal et est destiné exclusivement à servir d’aide au calcul. Il ne vous exempte pas de suivre les procédures et de procéder aux vérifications qui incombent à un contribuable. Les résultats indiqués sont obtenus à l’aide des données fournies par le contribuable et Carmignac ne pourra en aucun cas être tenu responsable en cas d’erreur ou d'omission de votre part.

Conformément à l’article 19bis du Code belge des impôts sur les revenus (CIR92), en cas de souscription dans un Fonds soumis à la Directive sur la fiscalité des revenus de l’épargne, l'investisseur devra payer, lors du rachat de ses actions, une retenue à la source de 30% sur le revenu (sous forme d'intérêts ou de plus-value ou moins-value) tiré du rendement des actifs investis dans des titres de créance. Les distributions sont soumises à une retenue à la source de 30% sans distinction des revenus.

Carmignac Portfolio désigne les compartiments de la SICAV Carmignac Portfolio, société d’investissement de droit luxembourgeois conforme à la directive OPCVM. Les Fonds sont des fonds communs de placement de droit français conformes à la directive OPCVM ou AIFM.

La société de gestion peut décider à tout moment de cesser la commercialisation dans votre pays. Les investisseurs peuvent avoir accès à un résumé de leurs droits en français sur le lien suivant à la section 5 intitulée "Résumé des droits des investisseurs"..

Pour Carmignac Portfolio Long-Short European Equities : Carmignac Gestion Luxembourg SA, en sa qualité de Société de gestion de Carmignac Portfolio, a délégué la gestion des investissements de ce Compartiment à White Creek Capital LLP (immatriculée en Angleterre et au Pays de Galles sous le numéro OCC447169) à compter du 2 mai 2024. White Creek Capital LLP est agréée et réglementée par la Financial Conduct Authority sous le numéro FRN : 998349.

Carmignac Private Evergreen désigne le compartiment Private Evergreen de la SICAV Carmignac S.A. SICAV – PART II UCI immatriculée au RCS du Luxembourg sous le numéro B285278.