Les marchés émergents se caractérisent par une forte volatilité, des inefficiences structurelles et une asymétrie de l'information. Pour les gérants actifs, ces caractéristiques peuvent constituer une source d’opportunités. Pour les investisseurs passifs, elles peuvent représenter des limites que les fonds indiciels ne permettent pas toujours d’adresser pleinement.

Les marchés émergents ont enregistré en 2025 leur meilleure performance annuelle depuis 2017. Une progression remarquable, mais l’analyse des dynamiques sous-jacentes se révèle encore plus instructive. La Corée du Sud s’est envolée de 97 % en dollars, suivie par l’Afrique du Sud (+73 %), le Mexique (+50 %) et le Brésil (+40 %). À l’opposé, l’Arabie saoudite, l’Indonésie, l’Argentine et les Philippines ont affiché des performances négatives sur l’année. Et ce, au sein d’une même classe d’actifs et sur une même année, avec des écarts de performance dépassant les 100 points de pourcentage1.

Cette dispersion n’est en rien propre à 2025 : elle constitue au contraire une caractéristique intrinsèque des marchés émergents en tant que classe d’actifs, et illustre également les limites d’une approche indicielle. Investir dans l’indice revient à tout acheter, les gagnants comme les perdants, sans distinction.

Ce que signifie concrètement une exposition passive aux marchés émergents

Les indices des marchés émergents sont construits en fonction de la capitalisation boursière, ce qui les conduit à surpondérer mécaniquement les valeurs ayant déjà bien performé et à sous-pondérer celles encore peu mises en lumière. Lorsqu’une entreprise atteint une taille suffisante pour peser significativement dans l’indice, une grande partie de son potentiel de performance a déjà été captée par les investisseurs qui l’avaient identifiée plus tôt. D’une certaine manière, l’investisseur passif arrive souvent tard.

Selon Naomi Waistell, co-gérante du fonds Carmignac Emergents : « Les indices de référence sont rétrospectifs : ils mesurent la performance passée, mais n’indiquent pas comment se positionner pour l’avenir. »

Les limites liées à la construction des indices ne se résument pas à une question de timing. Les stratégies passives sur les marchés émergents incluent des entreprises publiques dont les objectifs divergent souvent de ceux des actionnaires minoritaires : des sociétés aux standards de gouvernance parmi les plus faibles, ainsi que des entreprises figurant sur des listes d’exclusion, notamment pour leur implication dans l’armement, l’extraction de charbon ou la violation de normes internationales.

Un fonds indiciel ne permet pas de filtrer ces critères, contrairement à un gérant actif, pour qui cela relève même, en pratique, de son rôle.

L’incapacité à réagir lorsque la thèse d’investissement évolue peut s’avérer tout aussi coûteuse. Lorsque Samsung Electronics n’est pas parvenue à obtenir la certification de Nvidia pour ses puces mémoire les plus avancées, sa position concurrentielle sur le marché de la mémoire à haute bande passante s’est nettement dégradée. Pourtant, les fonds indiciels ont continué de détenir le titre à hauteur de son poids dans l’indice.

Un gérant actif ayant identifié ce changement de dynamique concurrentielle pouvait sortir de la position au profit de SK Hynix, qui bénéficiait d’une avance technologique et de la certification de Nvidia. Lorsque Samsung a finalement obtenu cette certification, les gérants actifs ont pu revenir sur le titre. Ce cas concret a contribué à la surperformance récente de Carmignac Emergents.

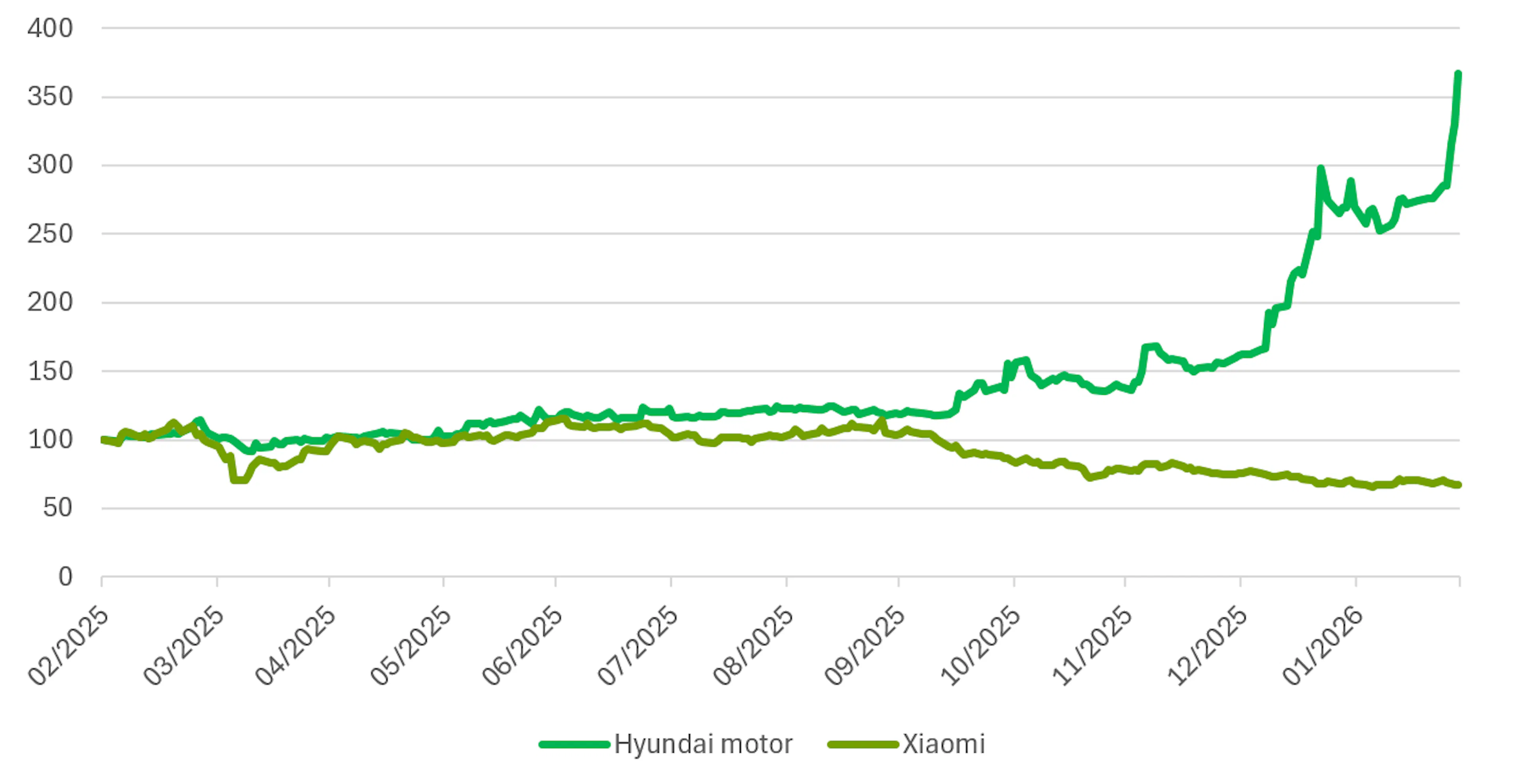

Une tendance similaire s’observe dans le secteur automobile. Au sein des indices émergents, Xiaomi est rapidement devenue l’une des principales pondérations liées à l’automobile, portée par l’enthousiasme du marché pour son entrée dans les véhicules électriques. Dans une logique passive, la hausse de sa capitalisation boursière se traduit mécaniquement par un poids plus élevé dans l’indice.

Une approche active conduit toutefois à une conclusion différente. Plutôt que de suivre les pondérations de l’indice, nous privilégions les entreprises dont les fondamentaux et les avantages compétitifs à long terme nous paraissent plus solides. En l’occurrence, nous favorisons Hyundai. Au-delà de son activité automobile établie, le groupe investit massivement dans la robotique, notamment via sa participation dans Boston Dynamics, une compétence technologique qui, selon nous, pourrait améliorer sensiblement sa productivité et renforcer sa position concurrentielle sur le long terme.

L’écart de performance entre ces deux valeurs illustre la pertinence de cette approche. Sur les douze mois glissants à fin février 2026, Hyundai – que nous détenons en portefeuille – a enregistré une performance de +267 %, tandis que Xiaomi a reculé de -33 % sur la même période.

Ce type de dispersion montre pourquoi l’analyse fondamentale et une sélection active sont essentielles sur les marchés émergents : la plus forte pondération de l’indice ne correspond pas nécessairement à l’opportunité d’investissement la plus attractive.

Pourquoi la gestion active est-elle particulièrement pertinente sur les marchés émergents ?

Les stratégies passives fonctionnent bien dans les marchés développés grâce à des caractéristiques clés : une forte liquidité, une information financière standardisée, des prix généralement efficients et une gouvernance relativement homogène. Ces conditions sont beaucoup moins présentes dans les marchés émergents. L’information y circule de manière plus inégale, les publications financières ne sont pas toujours comparables et les dynamiques locales nécessitent une connaissance de terrain qui ne peut pas se limiter à une analyse sur un écran.

Naomi Waistell ne considère pas ces conditions comme des obstacles, mais au contraire, comme une source d’opportunités : « Les marchés émergents sont par nature volatils. Ils l’ont toujours été. Et cette volatilité, ainsi que les inefficiences de marché qui les caractérisent, peuvent justement être mises à profit dans nos investissements. »

Xavier Hovasse, Responsable de l’équipe Actions Émergentes chez Carmignac et co-gérant de Carmignac Emergents, ajoute : « Sur les marchés émergents, la volatilité est importante et il arrive que certaines valeurs montent excessivement. Nous en profitons alors pour réduire la position. À l’inverse, lorsqu’elles baissent trop fortement, cela crée des points d’entrée intéressants pour renforcer la position à des niveaux de valorisation attractifs. »

Une mauvaise allocation par pays ou par secteur pèse davantage sur la performance dans les marchés émergents que dans les marchés développés, où les tendances économiques influencent l’ensemble des actifs de manière relativement homogène. Dans les marchés émergents, le seul choix des pays peut entraîner des écarts de performance significatifs, comme l’a montré 2025.

Xavier Hovasse précise : « Investir sur les marchés émergents requiert à la fois une approche top-down et bottom-up. Dans la pratique, la réflexion commence par une analyse macroéconomique : on cherche à identifier les pays, les secteurs et les entreprises au profil prometteur. Ce n’est qu’ensuite que l’on essaie de trouver les moyens les plus adaptés pour s’y exposer. »

Du bêta à l’alpha : un changement de paradigme

Le rebond des actions émergentes en 2025 a principalement été porté par le bêta. L’amélioration du contexte macroéconomique et le retour d’un sentiment positif ont entraîné une hausse des multiples de valorisation sur l’ensemble de la classe d’actifs. Une exposition indifférenciée a ainsi suffi à capter cette plus-value, dans un contexte de hausse généralisée des actifs.

La phase suivante pourrait être différente. Avec des marchés émergents se négociant désormais autour de 12,5 fois les bénéfices attendus à horizon 2026, un niveau élevé au regard des standards récents, une nouvelle hausse des multiples semble moins certaine. Les actions des marchés émergents devraient afficher une croissance des bénéfices par action comprise entre 15 et 20 % en 2026. Dès lors, les performances dépendront davantage de la capacité des entreprises à délivrer les résultats attendus que d'une revalorisation de cette classe d'actifs2.

Comme le souligne Naomi Waistell : « Un dollar américain plus faible, des taux réels historiquement élevés et une inflation maîtrisée offrent aux banques centrales des pays émergents une marge de manœuvre pour assouplir progressivement leur politique monétaire, créant ainsi des facteurs de soutien significatifs. Nous entrons toutefois dans une phase de dispersion accrue, où les performances devraient davantage être tirées par la croissance des bénéfices que par l’expansion des multiples, rendant la sélectivité plus déterminante que l’exposition indicielle. »

Notre approche des marchés émergents

Carmignac Emergents adopte une approche résolument active. Le portefeuille comprend entre 35 et 45 valeurs, sélectionnées à partir d’une combinaison d’analyses top-down par pays et par secteur, et d’une sélection rigoureuse des titres. La part active atteignait 80 % à fin mars 2026, traduisant un écart significatif par rapport à son indicateur de référence.

Les gérants travaillent également en étroite collaboration avec une équipe de gestion des risques dédiée au sein du Front Office, afin de mieux appréhender la sensibilité du portefeuille à différents facteurs de marché, tels que les prix du pétrole, les taux réels américains ou encore le style value versus growth. La compréhension de ces expositions permet d’éclairer les décisions d’investissement et, le cas échéant, d’ajuster le portefeuille. Elle illustre aussi la valeur ajoutée d’une gestion active par rapport à une approche passive.

La durabilité est intégrée comme une véritable discipline d’investissement, et non comme une contrainte. Comme l’explique Naomi Waistell : « Nous considérons que la durabilité est en elle-même créatrice de valeur et source d’alpha. Concrètement, il s’agit d’intégrer davantage d’informations en amont dans notre analyse fondamentale des entreprises. »

Depuis son lancement en février 1997, Carmignac Emergents a enregistré une performance nette de frais de 893 %3 , contre 285 %4 pour son indicateur de référence, à la fin du mois de mars 2026.

La co-gérante conclut : « Un autre élément essentiel est de disposer d’un processus clair et de s’y tenir dans la durée. Cela permet de ne pas se laisser déstabiliser par des facteurs de court terme. Nous savons faire preuve d’agilité si nécessaire et prendre des décisions fortes lorsque le contexte l’exige, mais notre objectif reste avant tout de générer une performance positive ajustée du risque. »

1Source : Bloomberg, MSCI, 31 décembre 2025.

2Sources : Carmignac, CLSA Research, Bloomberg, 12 janvier 2026.

3Performance du fonds Carmignac Emergents A EUR Acc.

4Indicateur de référence : MSCI EM NR.

Carmignac Emergents

Carmignac Emergents A EUR Acc

- Durée minimum de placement recommandée

- 5 ans

- Indicateur de risque*

- 4/7

- Classification SFDR**

- Article 9

*Echelle de risque du KID (Document d’Informations Clés). Le risque 1 ne signifie pas un investissement sans risque. Cet indicateur pourra évoluer dans le temps. **Règlement SFDR (Sustainable Finance Disclosure Regulation) 2019/2088. La classification SFDR des Fonds peut évoluer dans le temps.

Principaux risques du Fonds

Frais

- Coûts d'entrée

- 4,00 % du montant que vous payez au moment de votre investissement. Il s'agit du maximum que vous serez amené à payer. Carmignac Gestion ne facture pas de frais d'entrée. La personne en charge de la vente du produit vous informera des frais réels.

- Coûts de sortie

- Nous ne facturons pas de frais de sortie pour ce produit.

- Frais de gestion et autres frais administratifs et d’exploitation

- 1,80 % de la valeur de votre investissement par an. Cette estimation se base sur les coûts réels au cours de l'année dernière.

- Commissions liées aux résultats

- 20,00 % max. de la surperformance dès lors que la performance depuis le début de l'exercice dépasse la performance de l'indicateur de référence, même en cas de performance négative, et si aucune sous-performance passée ne doit encore être compensée. Le montant réel varie en fonction de la performance de votre investissement. L'estimation des coûts agrégés ci-dessus inclut la moyenne des 5 dernières années.

- Coûts de transaction

- 0,35 % de la valeur de votre investissement par an. Il s'agit d'une estimation des coûts encourus lorsque nous achetons et vendons les investissements sous-jacents au produit. Le montant réel varie en fonction de la quantité que nous achetons et vendons.

Performances

| Carmignac Emergents | +2,1 | +23,1 | +4,6 | +9,5 | −15,6 | −10,7 | +44,7 | +24,7 | −18,6 | +18,8 |

| Indicateur de référence | +1,8 | +17,8 | +14,7 | +6,1 | −14,9 | +4,9 | +8,5 | +20,6 | −10,3 | +20,6 |

| Carmignac Emergents | +11,1 % | +1,1 % | +6,9 % |

| Indicateur de référence | +12,6 % | +4,1 % | +7,7 % |

Source : Carmignac au 31 mars 2026.

Les performances passées ne préjugent pas des performances futures. Elles sont nettes de frais (hors éventuels frais d’entrée appliqués par le distributeur). Le Fonds présente un risque de perte en capital.

Indicateur de référence: MSCI EM NR index

COMMUNICATION PUBLICITAIRE. Veuillez-vous référer au KID/prospectus avant de prendre toute décision finale d’investissement. Ce document est destiné à des clients professionnels.

Ce document promotionnel ne peut être reproduit en tout ou partie, sans autorisation préalable de la société de gestion. Il ne constitue ni une offre de souscription, ni un conseil en investissement. Les informations contenues dans ce document peuvent être partielles et sont susceptibles d’être modifiées sans préavis. La société de gestion peut décider à tout moment de cesser la commercialisation dans votre pays. Les investisseurs peuvent avoir accès à un résumé de leurs droits en français aux liens suivants (paragraphe 5 « Résumé des droits des investisseurs ») : • France : https://www.carmignac.com/fr-fr/informations-reglementaires ; • Suisse : https://www.carmignac.com/fr-ch/informations-reglementaires ; Belgique : https://www.carmignac.com/fr-be/informations-reglementaires.

La décision d’investir dans les fonds promus devrait tenir compte de toutes leurs caractéristiques et de tous leurs objectifs, tels que décrits dans leur prospectus. Les Fonds sont des fonds communs de placement de droit français conformes à la directive OPCVM ou AIFM. L’accès aux Fonds peut faire l’objet de restrictions à l’égard de certaines personnes ou de certains pays. Les Fonds ne font l’objet d’aucune immatriculation en vertu du US Securities Act de 1933. Ils ne peuvent notamment être offerts ou vendus, directement ou indirectement, au bénéfice ou pour le compte d’une « U.S. person » selon la définition de la règlementation américaine « Regulation S » et/ou FATCA. Les Fonds présentent un risque de perte en capital. Les risques, les frais courants et les autres frais sont décrits dans les KID (Document d’Informations Clés). Les prospectus, KID, et rapports annuels des Fonds sont disponibles sur le site www.carmignac.com et sur simple demande auprès de la Société de Gestion. • En France : Les prospectus, KID, et les rapports annuels des Fonds sont disponibles sur le site https://www.carmignac.com/fr-fr et sur simple demande auprès de la Société de Gestion. Le KID doit être remis au souscripteur préalablement à la souscription. • En Suisse : Les prospectus, KID, et les rapports annuels des Fonds sont disponibles sur le site https://www.carmignac.com/fr-ch et auprès de notre représentant en Suisse (Switzerland) S.A., Route de Signy 35, P.O. Box 2259, CH-1260 Nyon. Le Service de Paiement est CACEIS Bank, Montrouge, succursale de Nyon / Suisse Route de Signy 35, 1260 Nyon. Le KID doit être remis au souscripteur préalablement à la souscription. • En Belgique : Informations légales importantes : ce document n’a pas été soumis à la validation de la FSMA. Il est destiné aux professionnels uniquement. Ce document constitue une communication marketing publiée par Carmignac Gestion S.A., société de gestion de portefeuille agréée par l’Autorité des Marchés Financiers (AMF) en France, et sa filiale luxembourgeoise, Carmignac Gestion Luxembourg, S.A., société de gestion de fonds d’investissement agréée par la Commission de Surveillance du Secteur Financier (CSSF). « Carmignac » est une marque déposée. « Investing in your interest » est un slogan associé à la marque Carmignac. Ce document ne constitue pas un conseil en vue d’un quelconque investissement ou arbitrage de valeurs mobilières ou tout autre produit ou service de gestion ou d’investissement. L’information et opinions contenues dans ce document ne tiennent pas compte des circonstances individuelles spécifiques à chaque investisseur et ne peuvent, en aucun cas, être considérées comme un conseil juridique, fiscal ou conseil en investissement. Les informations contenues dans ce document peuvent être partielles et sont susceptibles d’être changées sans préavis. Le traitement fiscal dépend des circonstances individuelles de chaque investisseur et peut faire l’objet de changements dans le futur. Veuillez vous référer à votre conseiller financier et fiscal pour vous assurer de l’adéquation des produits présentés par rapport à votre situation personnelle, votre profil de risque et vos objectifs d’investissement. Toute décision d’investissement doit se faire après avoir pris connaissance des documents réglementaires en vigueur (et en particulier le prospectus et le KID du produit concerné). Afin de connaître les frais réels prélevés par chaque distributeur, veuillez-vous référer à sa propre grille tarifaire. Les Fonds présentent un risque de perte en capital. Tout renseignement contractuel relatif aux Fonds renseignés dans cette publication figure dans les prospectus de ces derniers. Les prospectus, les KID, les valeurs liquidatives, les derniers rapports (semi) annuels de gestion sont disponibles en français et en néerlandais gratuitement auprès de la société de gestion, tél +352 46 70 60 1ou par consultation du site internet https://www.carmignac.com/fr-be ou auprès de Caceis Belgium S.A. qui assure le service financier en Belgique à l’adresse suivante: avenue du port, 86c b320, B-1000 Bruxelles. Les KID doivent être fournis au souscripteur avant chaque souscription, il lui est recommandé de le lire avant chaque souscription. En cas de souscription dans un Fonds soumis à la Directive de la Fiscalité de l’Epargne, conformément à l’article 19bis du CIR92, au moment du rachat de ses actions, l’investisseur sera amené à supporter un précompte mobilier de 30% sur les revenus qui proviendront, sous forme d’intérêts, plus-values ou moins-values, du rendement d’actifs investis dans des créances. Les distributions sont, quant à elles, soumises au précompte de 30% sans distinction des revenus. Toute réclamation peut être transmise à l’attention du service de Conformité CARMIGNAC GESTION, 24 place Vendôme - 75001 Paris – France, ou à l’adresse complaints@carmignac.com ou auprès du service de plainte officiel en Belgique, sur le site www.ombudsfin.be.

Les performances passées ne préjugent pas des performances futures. Elles sont nettes de frais (hors éventuels frais d’entrée appliqués par le distributeur).Le rendement peut évoluer à la hausse comme à la baisse en raison des fluctuations des devises, pour les actions qui ne sont pas couvertes contre le risque de change. La référence à certaines valeurs ou instruments financiers est donnée à titre d’illustration pour mettre en avant certaines valeurs présentes ou qui ont été présentes dans les portefeuilles des Fonds de la gamme Carmignac. Elle n’a pas pour objectif de promouvoir l’investissement en direct dans ces instruments, et ne constitue pas un conseil en investissement. La Société de Gestion n'est pas soumise à l'interdiction d'effectuer des transactions sur ces instruments avant la diffusion de la communication. Les portefeuilles des Fonds Carmignac sont susceptibles de modification à tout moment.

CARMIGNAC GESTION – 24, place Vendôme - F - 75001 Paris - Tél : (+33) 01 42 86 53 35 - Société de gestion de portefeuille agréée par l’AMF. SA au capital de 13 500 000 € – RCS Paris B 349 501 676.

CARMIGNAC GESTION LUXEMBOURG – City Link - 7, rue de la Chapelle - L-1325 Luxembourg - Tél : (+352) 46 70 60 1 – Filiale de Carmignac Gestion. Société de gestion de fonds d’investissement agréée par la CSSF. SA au capital de 23 000 000 € – RCS Luxembourg B67549.