Quando il capitale diventa il lavoro

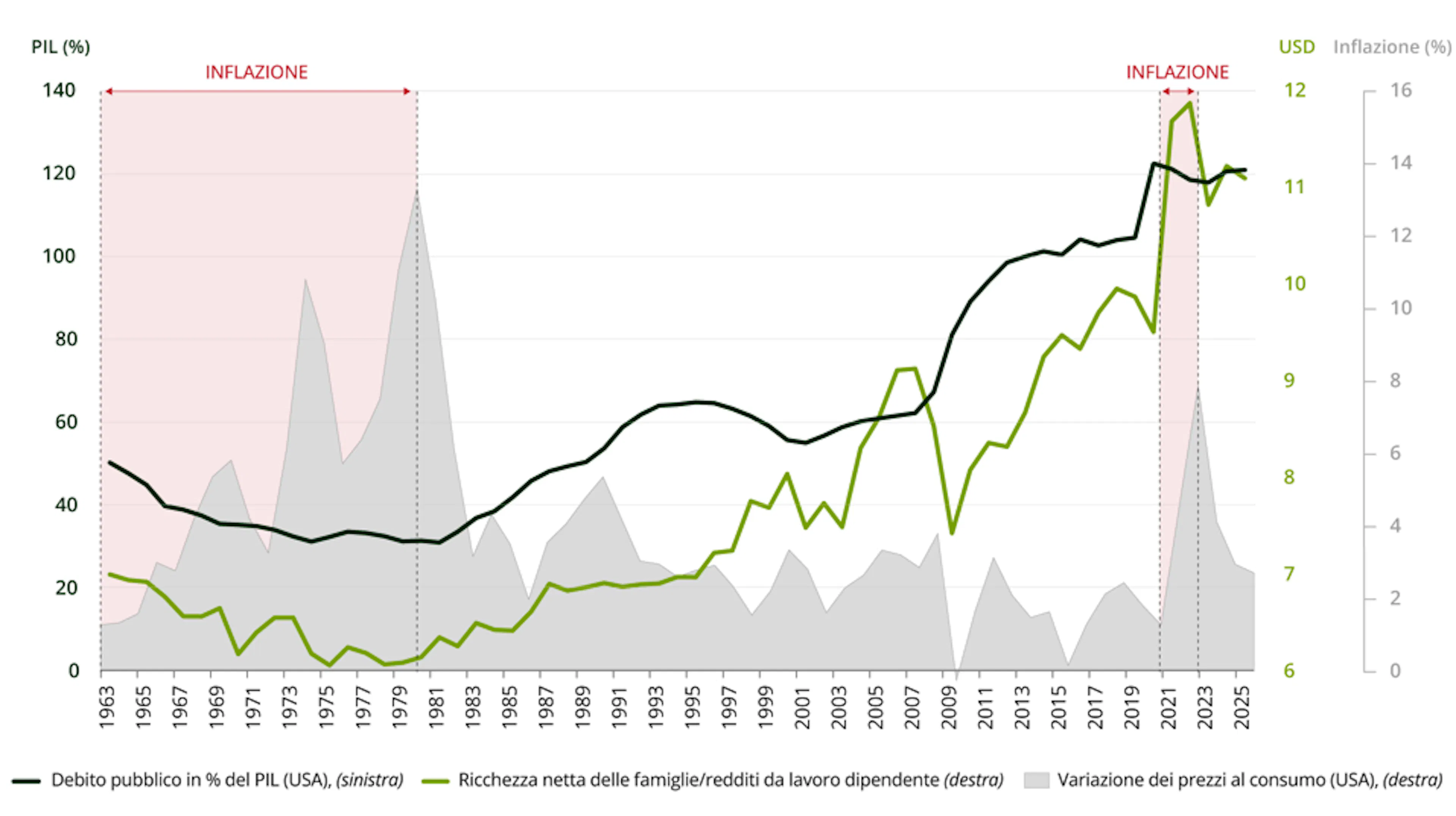

Dalla fine degli anni '70, il valore netto della ricchezza delle famiglie è cresciuto a un ritmo notevolmente più rapido rispetto ai redditi da lavoro dipendente.1 Il grafico sopra riportato evidenzia le interruzioni di questa tendenza durante i crolli dei mercati azionari (calo del valore dei patrimoni), e soprattutto nei periodi di inflazione (1965-1980 o, più recentemente, 2021-2022). L'inflazione determina infatti un aumento dei tassi di interesse, che incide negativamente sulla valutazione degli asset. Seguendo questa logica, la disinflazione, in parte alimentata dai salari bassi, è la dinamica economica che premia maggiormente i detentori di asset finanziari o immobiliari, attraverso la diminuzione indotta dei tassi di interesse, anche se tende ad essere accompagnata da un aumento del debito.

La distribuzione dei frutti del capitalismo sembra distaccarsi progressivamente dal lavoro per legarsi sempre più al capitale. La quotazione in Borsa di SpaceX, che secondo stime interne ha creato immediatamente oltre 4.400 milionari tra i propri dipendenti azionisti, è un esempio lampante di questo concetto2. Negli Stati Uniti, questa tendenza ha spinto la quota dei salari sul PIL al minimo storico il mese scorso. Il capitalismo nell’era dell’intelligenza artificiale (IA) si sta trasformando in un sistema in cui il capitale diventa il lavoro, un sistema in cui è quindi logico che le azioni sostituiscano progressivamente le retribuzioni, rendendo i dipendenti senza azioni i parenti poveri del sistema.

Rendere accessibile a tutti la proprietà del capitale è una risposta economicamente efficace alla crescita delle disuguaglianze, che oggi derivano maggiormente dalla ricchezza che dai salari. Un’altra soluzione è quella di monitorare strettamente l’inflazione derivante dalla deglobalizzazione3, ormai in atto, piuttosto che imporne forzatamente la soglia del 2% (perché poi proprio il 2%?). Infatti, se le correlazioni evidenziate dal nostro grafico fossero solide, l’inflazione potrebbe riequilibrare la distribuzione della ricchezza a favore dei salari e contribuirebbe alla riduzione del debito pubblico. Peccato che queste due opzioni siano incompatibili.

2Fonte: Hill.com, citato dal New York Times (10 giugno 2026).

3Aumento delle tensioni geopolitiche, ritorno del protezionismo, riduzione dell’immigrazione….