Trump 2.0: Make Emerging Markets great again

I timori iniziali per l’impatto della politica commerciale statunitense sui mercati emergenti (EM) erano significativi, ma ora che le acque hanno iniziato a calmarsi sembra che i mercati emergenti siano posizionati in modo ottimale per crescere in questo nuovo scenario di dazi più elevati, secondo Xavier Hovasse e Naomi Waistell, Co-Gestori del Fondo Carmignac Portfolio Emergents.

Le vecchie strutture globali stanno crollando.

Sono finiti i tempi in cui l’Asia era solo il produttore delocalizzato dell’Occidente, l’Europa la patria del lusso e del turismo e gli Stati Uniti la culla della rivoluzione tecnologica industriale. Non molto tempo fa, era sufficiente che gli investitori investissero negli Stati Uniti e in Europa per ottenere performance solide. I mercati emergenti non venivano nemmeno presi in considerazione, in quanto caratterizzati da performance inferiori alle aspettative, rischio politico e una leadership politica autolesionista.

Non è più così. La rielezione di Donald Trump ha dato una scossa agli investitori a livello globale e sta rendendo i mercati emergenti nuovamente grandi.

L’effetto Trump

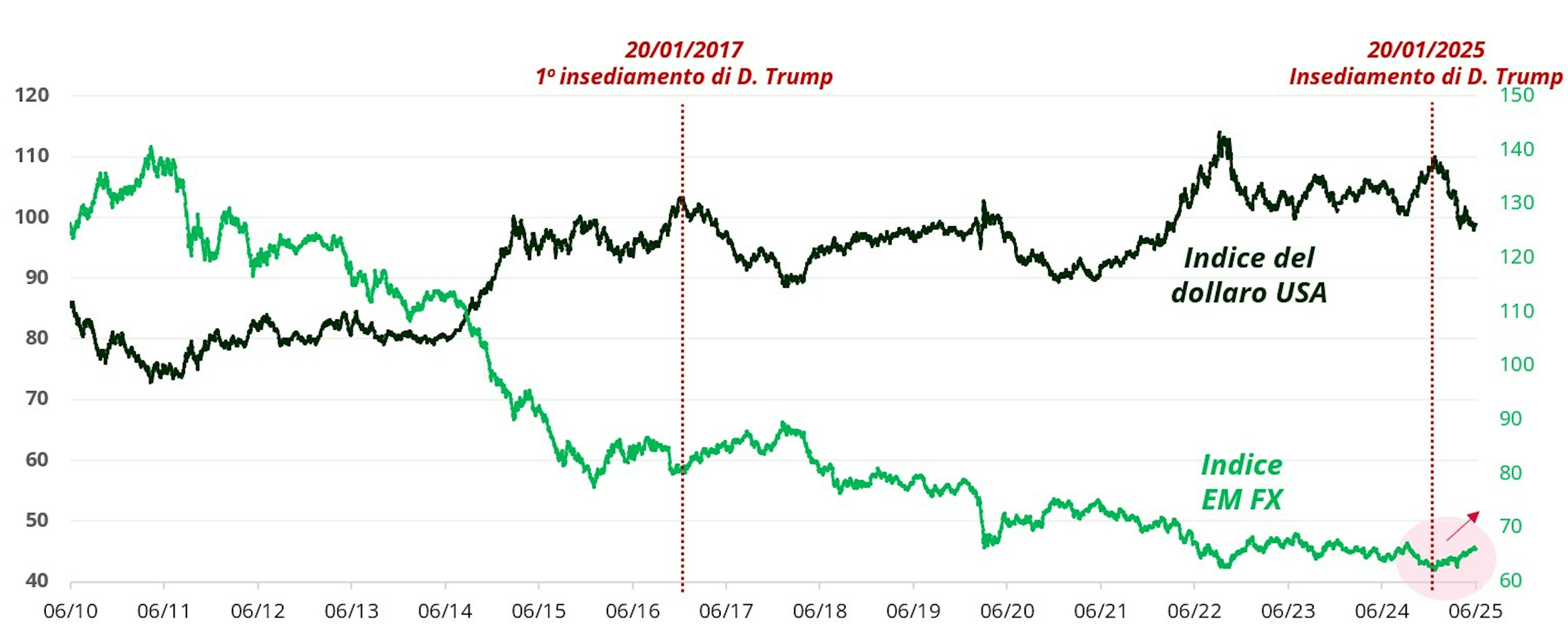

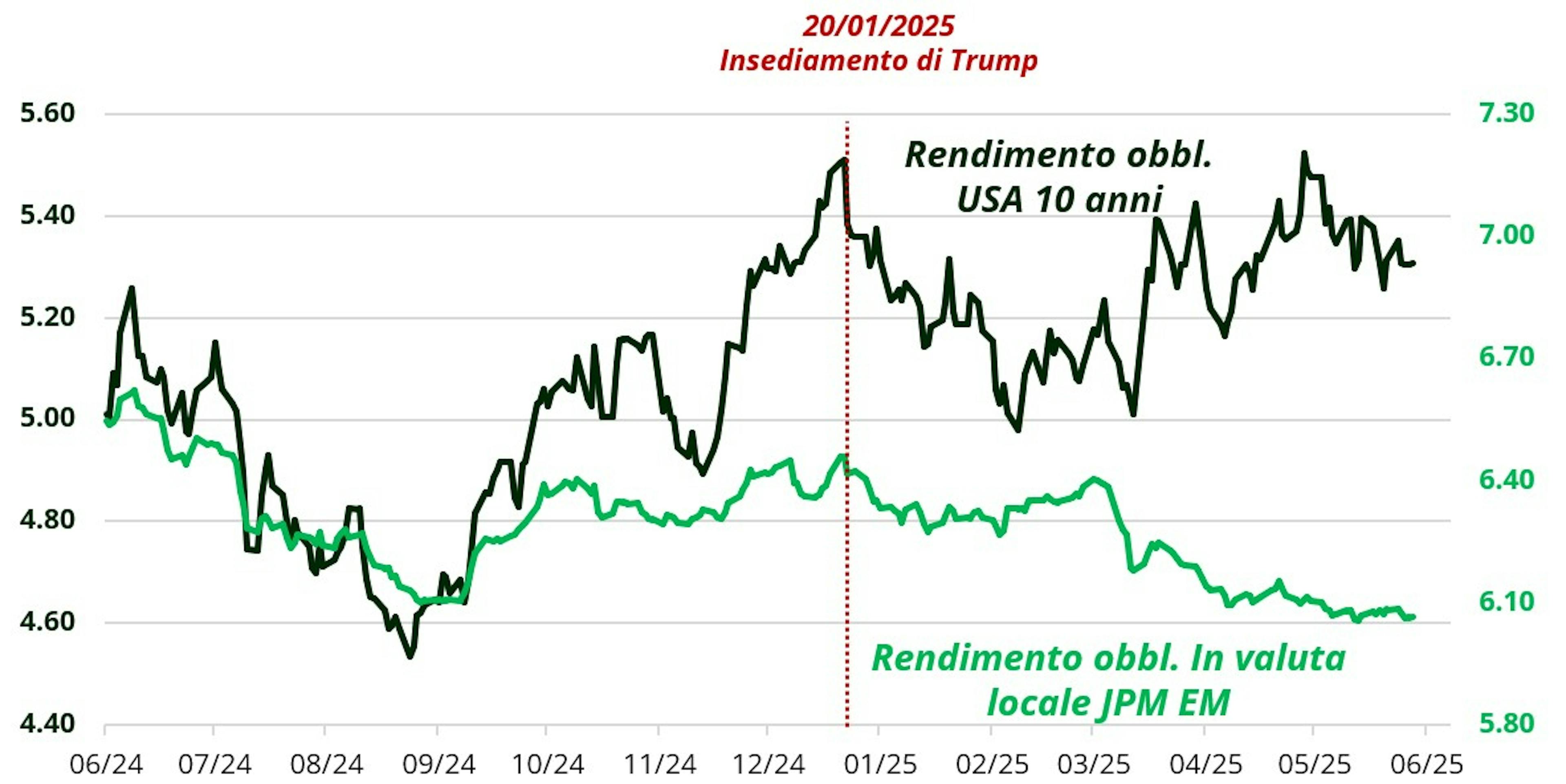

Il secondo mandato di Trump non solo è iniziato con il botto, ma ha anche stravolto mezzo secolo di standard globali. Il tasso privo di rischio, da sempre prerogativa e lusso degli Stati Uniti, è scomparso. Il rischio politico è ormai un fenomeno che caratterizza anche gli Stati Uniti, mentre le istituzioni sono state messe in discussione e, così facendo, indebolite. In breve, gli Stati Uniti si stanno ormai comportando come un mercato emergente. Normalmente, in un mercato caratterizzato dall’avversione al rischio come quello attuale, gli asset privi di rischio (titoli del Tesoro e dollaro statunitensi) rappresentano l’asset class e la valuta migliori in termini di performance. Tuttavia, si sta verificando l’esatto contrario: i rendimenti dei titoli del Tesoro sono in aumento, i mercati azionari statunitensi sono in difficoltà e il dollaro si sta indebolendo (ha registrato un calo rispetto a tutte le valute dei mercati emergenti nel 2025, cfr. grafici sottostanti). Gli investitori stanno liquidando le posizioni negli asset statunitensi.

Il risultato è che gli investitori stanno valutando di investire più capitali al di fuori degli Stati Uniti per indirizzarli sui mercati emergenti. L’atteggiamento di Trump è stato sicuramente un fattore scatenante, ma esiste un catalizzatore più significativo rappresentato dalla ripresa della Cina.

Indice del dollaro USA vs. indice JP Morgan EM FX dal 2010

Rendimenti delle obbligazioni USA vs. obbl. emergenti in valuta locale

Andamento della Cina

Dieci anni fa era possibile riconoscere alla Cina l’economia in rapida crescita e un’industria manifatturiera potente, ma era legittimo dubitare della qualità dei suoi prodotti, che non era paragonabile a quella dei prodotti statunitensi o europei; le cose sono cambiate.

La Cina vanta attualmente alcuni degli scienziati e degli ingegneri più influenti al mondo, frutto del suo eccellente sistema di istruzione, e ha notevolmente potenziato le proprie capacità e competenze industriali. Il paese non è più il polo produttivo di scarpe da ginnastica e denim (la produzione viene delocalizzata in Cambogia e in Vietnam), ma è invece leader mondiale nel campo delle energie rinnovabili, dei veicoli elettrici e dell’intelligenza artificiale (IA). La Cina sta sfruttando le nuove tecnologie per dominare la produzione manifatturiera a livello globale.

È interessante notare che la Cina ha il predominio sulla filiera produttiva globale per l’energia rinnovabile, pertanto maggiore sarà l’adozione delle energie rinnovabili in Occidente, maggiori saranno i benefici per la Cina. Inoltre, è ormai il maggiore esportatore di auto al mondo, per esempio BYD in Europa vende più auto di Tesla. Il predominio della Cina nel settore automobilistico minaccia l’esistenza stessa dell’industria automobilistica tedesca, con i produttori tedeschi in forte ritardo per quanto riguarda l’autonomia delle batterie dei veicoli elettrici e la velocità di ricarica1.

“Siamo ormai arrivati al punto in cui il mondo si rende conto che la Cina non è più solo un polo manifatturiero a basso costo; ora è molto più sofisticata e può dominare la produzione manifatturiera globale in quasi ogni aspetto, anche nei settori delle biotecnologie, in quello sanitario e dei prodotti petrolchimici.”

Il balzo in avanti dell’intelligenza artificiale

Due anni fa, Nvidia si è trasformata da azienda produttrice di componentistica per semiconduttori, decisamente banale, nella società di maggior valore a livello mondiale. L’intelligenza artificiale era finalmente arrivata. Ovviamente, veniva dato per scontato che gli Stati Uniti avrebbero avuto, come logico, il predominio nel campo dell’intelligenza artificiale, proprio come Microsoft e Google avevano dominato il settore tecnologico in precedenza, e OpenAI sembrava destinata a seguirne le orme.

In poco meno di due anni, DeepSeek ha mandato in frantumi questa ipotesi ed è ormai probabile che sia da considerare un serio contendente nella corsa all’intelligenza artificiale.

Essendo la seconda maggiore economia mondiale, la Cina vanta uno straordinario sistema di istruzione, incentrato sulla scienza e la matematica, e un governo che effettua investimenti su vasta scala. I controlli sulle esportazioni di chip per semiconduttori importati dagli Stati Uniti, con l’obiettivo di limitare la capacità della Cina nell’ambito dell’intelligenza artificiale, sono falliti. Il CEO di Nvidia, Jensen Huang, ha recentemente messo in guardia sul fatto che le aziende cinesi di intelligenza artificiale sono ormai “formidabili” e stanno sviluppando rapidamente i propri impianti di produzione di semiconduttori. La Cina è stata sottovalutata, ed è ingenuo pensare che non possa essere autosufficiente in questo ambito.

Se si considerano quasi tutti i settori, la Cina si trova in una posizione incredibilmente favorevole, grazie a cospicui investimenti umani e di capitale a lungo termine. Inoltre, è il primo partner commerciale di quasi tutti i mercati emergenti.

La nostra esposizione alla Cina è prevalentemente focalizzata su tecnologia e consumi; è il paese che presenta i consumi in percentuale del PIL più bassi tra tutti i principali paesi a livello mondiale. È necessario un riequilibrio.

Quote di mercato globali della Cina nei settori avanzati

L’attrattiva dell’asia indipendentemente dalla Cina

Senza dubbio, la tecnologia rappresenta un’attrazione importante per gli investitori rivolti all’Asia. Storicamente, le idee e la progettazione erano appannaggio degli Stati Uniti, mentre la produzione era delocalizzata in Asia. Ormai, il 100% delle unità di elaborazione grafica (GPU) di Nvidia viene prodotto da TSMC, società di Taiwan, e la maggior parte dei suoi prodotti di memoria a banda larga proviene da Hynix, società sudcoreana. La rivoluzione dell’intelligenza artificiale sarà alimentata dall’Asia e gli Stati Uniti ne sono consapevoli. L’Amministrazione Trump sta incoraggiando queste aziende leader a investire e produrre negli Stati Uniti. Questa strategia sta iniziando a dare risultati, tanto che TSMC si è già impegnata a investire 150 miliardi di USD negli Stati Uniti, spronata indubbiamente dai rapporti tesi tra Taiwan e la Cina.

“Sebbene in Asia gran parte dell’attenzione sia focalizzata sulla Cina, quest’area geografica nel suo complesso continua a crescere. Riteniamo che l’Asia continui a essere un’area di opportunità privilegiata, che offre un’esposizione significativa nei settori dell’e-commerce, delle tecnologie finanziarie e in quello sanitario.”

Lo slancio dell’India

Dove si colloca l’India nello scenario globale Trump 2.0?

Osserviamo l’India con la stessa ottica utilizzata per osservare la Cina vent’anni fa. Il modello economico indiano è una forma di governance economica che si basa su una visione a lungo termine, sulla stabilità politica e sul mantra “made in India”. La popolazione è istruita e in gran parte parla l’inglese e l’industria è protetta dal governo, il che rappresenta il fulcro della politica di leadership del Primo Ministro Narendra Modi.

L’economia indiana è destinata a crescere del 6%-7% annualizzato nei prossimi 10-15 anni2, e nel breve periodo l’India sfrutterà a proprio vantaggio le tensioni tra Stati Uniti e Cina.

Siamo fermamente convinti che l’India avrà successo nel lungo termine. L’India vanta diverse aziende ben gestite, in cui è possibile investire, che non presentano gli stessi problemi di sovracapacità della Cina.

America Latina, vincitrice delle politiche di Trump

Nessuna situazione di stallo del Messico

Il Messico è uno di quei paesi emergenti che traggono vantaggio dalle guerre commerciali, dati il livello di interesse che offre per il “nearshoring” degli Stati Uniti e i buoni rapporti politici. La Presidente messicana, Claudia Sheinbaum, ha rafforzato questo rapporto negli ultimi tempi, collaborando per aumentare la sicurezza lungo il confine tra Stati Uniti e Messico e, in ultima analisi, aiutando Trump a portare avanti il suo programma.

Sheinbaum è politicamente più moderata rispetto al suo predecessore, il che dovrebbe essere positivo per l’economia e per i prezzi degli asset. La nostra attenzione è focalizzata su titoli nazionali che beneficiano del “nearshoring”, REIT industriali e banche locali.

Una manna per il Brasile?

Nel resto dell’America Latina, continuiamo a essere ottimisti nei confronti del Brasile e sempre più ottimisti per le prospettive dell’Argentina. Riteniamo che i titoli azionari brasiliani siano molto convenienti, in particolare quelli delle utility, dato il forte fabbisogno di infrastrutture nel paese. Tra i paesi più grandi al mondo, il Brasile presenta il tasso reale più elevato, superiore al 7%, che rende interessante sia il real brasiliano che il debito denominato in real. Le società di servizi energetici, oltre ai rendimenti dei titoli governativi brasiliani, presentano un ulteriore premio per il rischio azionario del 5%, offrendo quindi complessivamente rendimenti reali che si avvicinano al 12%.

È necessario che i tassi diminuiscano, ma con le elezioni del prossimo anno e un potenziale cambio di regime, si presenta l’opportunità di migliori sviluppi fiscali ed economici. Riteniamo che le prospettive per il Brasile siano molto positive, con una produzione petrolifera in aumento, una produzione agricola in crescita, asset sottovalutati e una popolazione dotata di un forte spirito imprenditoriale.

Nel frattempo, in Argentina la situazione fiscale del paese ha registrato un netto miglioramento, passando da un ampio deficit a un surplus sotto la leadership del volubile Javier Milei, con i titoli governativi che hanno registrato una ripresa straordinaria. Ovviamente permangono i rischi, con l’imminenza delle elezioni di medio termine di questo autunno, ma manteniamo una view cautamente ottimistica dal punto di vista degli investimenti.

Carmignac Portfolio Emergents

Carmignac Portfolio Asia Discovery

Carmignac Portfolio Emergents F EUR Acc

- Periodo minimo di investimento consigliato

- 5 anni

- Livello di rischio*

- 4/7

- Classificazione SFDR**

- Articolo 9

*Scala di Rischio del KID (documento contenente le informazioni chiave). Il rischio 1 non significa che l'investimento sia privo di rischio. Questo indicatore può evolvere nel tempo. **Il Regolamento SFDR (Regolamento sull’informativa di sostenibilità dei mercati finanziari) 2019/2088 è un regolamento europeo che impone agli asset manager di classificare i propri fondi in tre categorie: Articolo 8: fondi che promuovono le caratteristiche ambientali e sociali, Articolo 9 che perseguono l'investimento sostenibile con obiettivi misurabili o Articolo 6 che non hanno necessariamente un obiettivo di sostenibilità. Per ulteriori informazioni consultare: https://eur-lex.europa.eu/eli/reg/2019/2088/oj?locale=it.

Principali rischi del Fondo

Costi

- Costi di ingresso

- Non addebitiamo una commissione di ingresso.

- Costi di uscita

- Non addebitiamo una commissione di uscita per questo prodotto.

- Commissioni di gestione e altri costi amministrativi o di esercizio

- 1,15% del valore dell'investimento all'anno. Si tratta di una stima basata sui costi effettivi dell'ultimo anno.

- Commissioni di performance

- 20,00% quando la classe di azioni supera l'Indicatore di riferimento durante il periodo di performance. Sarà pagabile anche nel caso in cui la classe di azioni abbia sovraperformato l'indice di riferimento ma abbia avuto una performance negativa. La sottoperformance viene recuperata per 5 anni. L'importo effettivo varierà a seconda del rendimento del tuo investimento. La stima dei costi aggregati di cui sopra include la media degli ultimi 5 anni o dalla creazione del prodotto se inferiore a 5 anni.

- Costi di transazione

- 0,53% del valore dell'investimento all'anno. Si tratta di una stima dei costi sostenuti per l'acquisto e la vendita degli investimenti sottostanti per il prodotto. L'importo effettivo varierà a seconda dell'importo che viene acquistato e venduto.

Performance

| Carmignac Portfolio Emergents | 1.7 | 19.8 | -18.2 | 25.5 | 44.9 | -10.3 | -14.3 | 9.8 | 5.5 | 2.5 |

| Indice di riferimento | 14.5 | 20.6 | -10.3 | 20.6 | 8.5 | 4.9 | -14.9 | 6.1 | 14.7 | -0.8 |

| Carmignac Portfolio Emergents | - | - | - |

| Indice di riferimento | - | - | - |

Le performance passate non sono un'indicazione delle performance future. Le performance sono calcolate al netto delle spese (escluse eventuali commissioni di ingresso applicate dal distributore)

Indice di riferimento: MSCI EM NR index

Carmignac Portfolio Asia Discovery F EUR Acc

- Periodo minimo di investimento consigliato

- 5 anni

- Livello di rischio*

- 4/7

- Classificazione SFDR**

- Articolo 8

*Scala di Rischio del KID (documento contenente le informazioni chiave). Il rischio 1 non significa che l'investimento sia privo di rischio. Questo indicatore può evolvere nel tempo. **Il Regolamento SFDR (Regolamento sull’informativa di sostenibilità dei mercati finanziari) 2019/2088 è un regolamento europeo che impone agli asset manager di classificare i propri fondi in tre categorie: Articolo 8: fondi che promuovono le caratteristiche ambientali e sociali, Articolo 9 che perseguono l'investimento sostenibile con obiettivi misurabili o Articolo 6 che non hanno necessariamente un obiettivo di sostenibilità. Per ulteriori informazioni consultare: https://eur-lex.europa.eu/eli/reg/2019/2088/oj?locale=it.

Principali rischi del Fondo

Costi

- Costi di ingresso

- Non addebitiamo una commissione di ingresso.

- Costi di uscita

- Non addebitiamo una commissione di uscita per questo prodotto.

- Commissioni di gestione e altri costi amministrativi o di esercizio

- 1,30% del valore dell'investimento all'anno. Si tratta di una stima basata sui costi effettivi dell'ultimo anno.

- Commissioni di performance

- 20,00% quando la classe di azioni supera l'Indicatore di riferimento durante il periodo di performance. Sarà pagabile anche nel caso in cui la classe di azioni abbia sovraperformato l'indice di riferimento ma abbia avuto una performance negativa. La sottoperformance viene recuperata per 5 anni. L'importo effettivo varierà a seconda del rendimento del tuo investimento. La stima dei costi aggregati di cui sopra include la media degli ultimi 5 anni o dalla creazione del prodotto se inferiore a 5 anni.

- Costi di transazione

- 0,25% del valore dell'investimento all'anno. Si tratta di una stima dei costi sostenuti per l'acquisto e la vendita degli investimenti sottostanti per il prodotto. L'importo effettivo varierà a seconda dell'importo che viene acquistato e venduto.

Performance

| Carmignac Portfolio Asia Discovery | 4.9 | 19.0 | -8.0 | 10.7 | 0.9 | 26.4 | -21.6 | 13.8 | 30.1 | -8.1 |

| Indice di riferimento | 6.7 | 18.1 | -11.6 | 14.4 | 5.4 | 21.3 | -11.7 | 14.9 | 9.9 | -4.9 |

| Carmignac Portfolio Asia Discovery | - | - | - |

| Indice di riferimento | - | - | - |

Le performance passate non sono un'indicazione delle performance future. Le performance sono calcolate al netto delle spese (escluse eventuali commissioni di ingresso applicate dal distributore)

Indice di riferimento: MSCI EM Asia Ex-China IMI 10/40

Recenti analisi

Carmignac Portfolio Emergents: Letter from the Fund Managers - Q2 2025

Carmignac Portfolio Emergents: Letter from the Fund Manager

Carmignac P. Emergents: Lettera dei Gestori sul primo trimestre 2024

Comunicazione di marketing. Nel caso di interesse in un Fondo della gamma Carmignac si prega di prendere contatto con il proprio Consulente e di consultare il KID/prospetto prima di prendere una decisione finale di investimento.

La presente pagina web non può essere riprodotta, totalmente o parzialmente, senza la previa autorizzazione della Società di gestione. Le informazioni ivi contenute non costituiscono né un’offerta di sottoscrizione né una consulenza di investimento. Esso non intende fornire consulenza fiscale, giuridica o contabile e non deve essere utilizzato in tal senso. Il presente documento viene fornito unicamente a scopo informativo e non deve essere utilizzato per valutare la convenienza di un investimento in titoli o partecipazioni in esso illustrati né per qualsivoglia altra finalità. Le informazioni contenute nel presente documento possono essere parziali e possono essere modificate senza preavviso. Esse sono aggiornate alle data di redazione del presente documento e sono tratte da fonti proprietarie e non proprietarie ritenute affidabili da Carmignac. Non sono necessariamente esaustive o accurate. Di conseguenza, Carmignac, i suoi dirigenti, dipendenti o agenti non ne garantiscono l’accuratezza o l’affidabilità e declinano ogni responsabilità in caso di errori e omissioni (compresa la responsabilità verso terzi in caso di negligenza).

Le performance passate non sono un'indicazione delle performance future. Le performance sono calcolate al netto delle spese (escluse eventuali commissioni di ingresso applicate dal distributore). Il rendimento può aumentare o diminuire a causa di oscillazioni valutarie per le quote senza copertura valutaria.

La decisione di investire in detto fondo dovrebbe tenere conto di tutti i suoi obiettivi e le sue caratteristiche descritte nel relativo prospetto. Il riferimento a titoli o strumenti finanziari specifici è riportato a titolo meramente esemplificativo per illustrare titoli attualmente o precedentemente presenti nei portafogli dei Fondi della gamma Carmignac. Tale riferimento non è volto pertanto a promuovere l’investimento diretto in detti strumenti né costituisce una consulenza di investimento. La Società di Gestione ha la facoltà di effettuare transazioni con tali strumenti prima della pubblicazione della comunicazione. I portafogli dei Fondi Carmignac possono essere modificati in qualsiasi momento. Scala di Rischio del KIID (Informazioni chiave per gli investitori). Il rischio 1 non significa che l'investimento sia privo di rischio. Questo indicatore può evolvere nel tempo. L’orizzonte di investimento raccomandato si intende come periodo minimo e non è una raccomandazione a vendere allo scadere di tale periodo.

Morningstar Rating™ : © Morningstar, Inc. Tutti i diritti riservati. Le informazioni contenute nel presente documento sono di proprietà esclusiva di Morningstar e/o dei suoi fornitori di contenuti, non possono essere copiate né distribuite e non se ne garantisce l’accuratezza, la completezza o l’attualità. Morningstar e i suoi fornitori di contenuti non sono responsabili di eventuali danni o perdite derivanti dall'uso di tali informazioni. Alcuni soggetti o paesi potrebbero subire restrizioni di accesso ai Fondi.

Il presente documento non è rivolto a soggetti in giurisdizioni dove (a causa della nazionalità, residenza o altro di tale soggetto) il documento o la disponibilità di tale documento sono vietati. I soggetti ai quali si applicano tali divieti non devono avere accesso al presente documento. L’imposizione fiscale dipende dalla situazione del singolo investitore. I Fondi della gamma Carmignac non sono registrati per la distribuzione al dettaglio in Asia, Giappone, Nordamerica e Sudamerica. I Fondi Carmignac sono registrati a Singapore nel quadro del regime estero limitato (rivolto esclusivamente a clienti professionali). I Fondi non sono registrati ai sensi del Securities Act statunitense del 1933. I Fondi non possono essere offerti o venduti, in maniera diretta o indiretta, a beneficio o per conto di una “U.S. Person” secondo la definizione della normativa statunitense Regulation S e FATCA. I rischi, le commissioni e le spese applicate ai Fondi della gamma Carmignac sono descritti nel KID (documento contenente le informazioni chiave) e nei prospetti. Il KID deve essere consegnato al sottoscrittore prima della sottoscrizione. Leggere il KID prima della sottoscrizione. I Fondi non sono a capitale garantito e gli investitori possono perdere parte o tutto il loro capitale. I Fondi presentano un rischio di perdita di capitale.

Carmignac Portfolio fa riferimento ai comparti Carmignac Portfolio SICAV, una società di investimento di diritto lussemburghese e conforme alla Direttiva UCITS. I Fondi sono fondi comuni di investimento disciplinati dalla legge francese (FCP) conformi alla Direttiva UCITS o AIFM. La Società di gestione può interrompere la promozione nel Suo paese in qualsiasi momento.

In Italia: I prospetti, KID e rapporti di gestione annuali del Fondo sono disponibili sul sito [www.carmignac.com/it-it] (https://www.carmignac.com/it-it "")

o su semplice richiesta alla Società di Gestione. Gli investitori possono accedere a un riepilogo dei loro diritti in italiano al seguente link sezione 5.In Svizzera: I prospetti, il KID e i rapporti di gestione annui sono disponibili sul sito internet [www.carmignac.com/it-ch] (https://www.carmignac.com/it-ch "") e presso il nostro rappresentante di gestione in Svizzera, CACEIS (Switzerland), S.A., Route de Signy 35, CH-1260 Nyon. Il soggetto incaricato dei pagamenti è CACEIS Bank, Montrouge, succursale a Nyon / Svizzera, Route de Signy 35, 1260 Nyon. Gli investitori possono accedere a un riepilogo dei loro diritti in italiano al seguente link sezione 5.

Per Carmignac Portfolio Long-Short European Equities: Carmignac Gestion Luxembourg SA, in qualità di Società di gestione di Carmignac Portfolio, ha delegato la gestione degli investimenti di questo Comparto a White Creek Capital LLP (registrata in Inghilterra e Galles con il numero OCC447169) a partire dal 2 maggio 2024. White Creek Capital LLP è autorizzata e regolamentata dalla Financial Conduct Authority con numero FRN : 998349.

Carmignac Private Evergreen si riferisce al comparto Private Evergreen della SICAV Carmignac S.A. SICAV - PART II UCI, registrata presso l'RCS del Lussemburgo con il numero B285278.