De markten bevinden zich momenteel in een paradoxale situatie. De rentetarieven liggen weer dicht bij het hoogste niveau sinds de coronacrisis, de geopolitieke risico’s blijven bestaan en de inflatiedruk neemt weer toe. Toch blijven aandelen en kredieten veerkrachtig, grotendeels dankzij de bedrijfswinsten; een thema dat we hebben belicht in ons artikel ‘De prijs van veerkracht’.

Voor beleggers roept dit een cruciale vraag op: moet een fonds als Carmignac Patrimoine nog steeds in risicovolle activa beleggen? Wij denken dat het antwoord ja is, maar niet voor allemaal. Met andere woorden, de vraag is niet of je risico’s moet nemen. De vraag is welke risico’s het nog steeds waard zijn om te nemen.

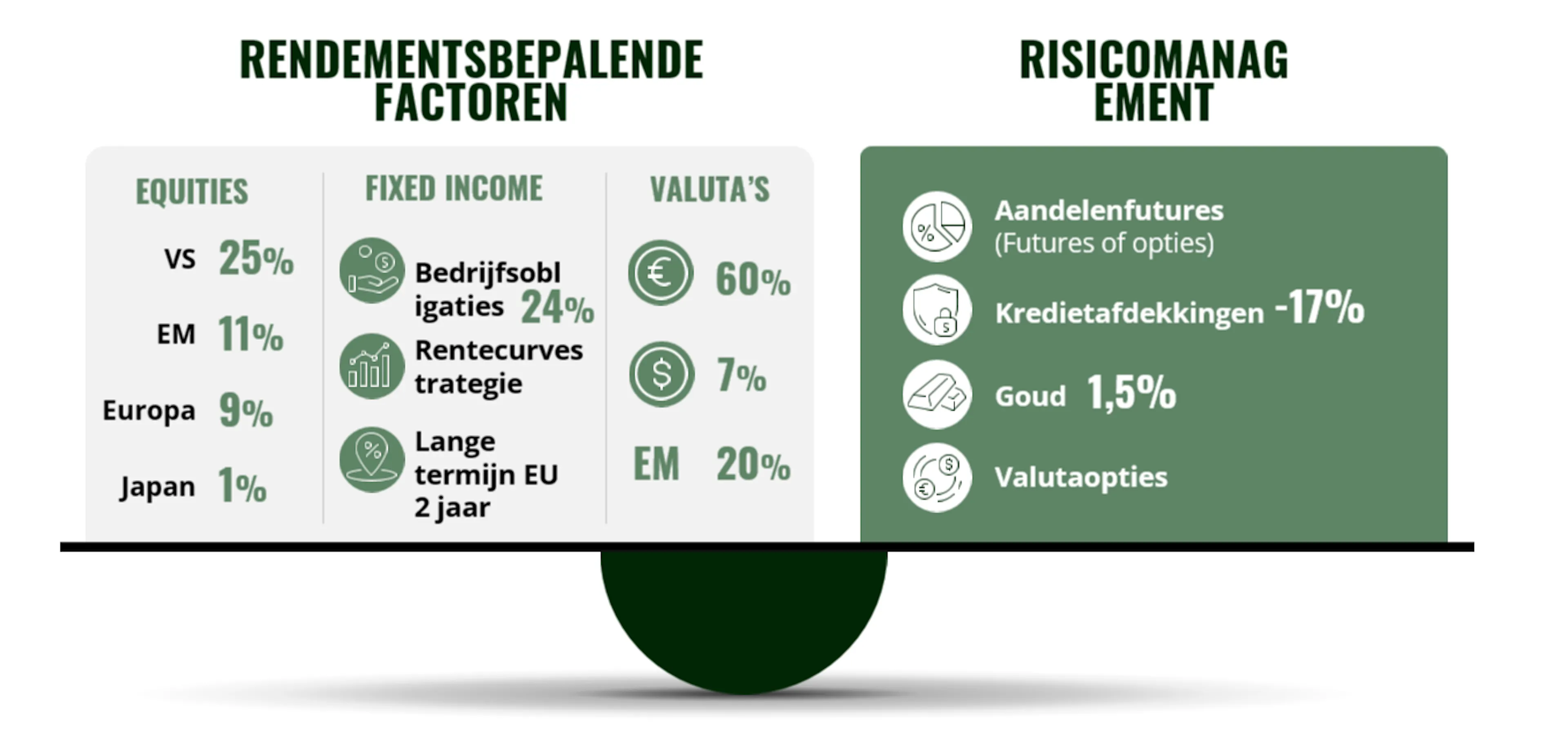

Dit geldt des te meer omdat de traditionele definitie van „risicovolle activa“ steeds vager is geworden. Goud, dat doorgaans wordt gezien als een veilige haven, heeft zich eerder gedragen als een momentum-beleggingsinstrument, terwijl de rentevoeten soms eerder voor Volatiliteit zorgden dan voor bescherming. In dit artikel richten we ons op drie gebieden waar het nemen van risico’s een centrale rol blijft spelen bij het samenstellen van een portefeuille: aandelen, kredieten en obligaties uit opkomende markten.

Aandelen – onze voorkeursmotor voor groei

Wat aandelen betreft, blijven we wereldwijd positief gestemd. Het is waar dat de koersen niet langer laag zijn: De Amerikaanse indices staan dicht bij hun hoogste punt ooit, het aantal koplopers is afgenomen en de volatiliteit op korte termijn blijft onstabiel tegen de achtergrond van een nog steeds onzekere geopolitieke situatie. Het grote taboe bij waarderingen is natuurlijk de sterke stijging van de rente. Hogere rendementen zorgen ervoor dat de disconteringsvoet die op toekomstige winsten wordt toegepast, stijgt, waardoor een rigoureuze waardering nog belangrijker wordt, met name in de duurste segmenten van de markt. Maar de koersen alleen zijn op dit moment niet voldoende reden om uit Aandelen te stappen, zolang de grondbeginselen gunstig blijven. Met name in de VS hebben de bedrijfswinsten zich opmerkelijk goed gehouden; de winsten van de S&P 500-bedrijven over het eerste kwartaal lagen verrassend ver boven de verwachtingen. Dit winstmomentum is een van de belangrijkste redenen waarom Aandelen de hogere rente, de inflatiezorgen en de geopolitieke onrust hebben kunnen opvangen.

Dat gezegd hebbende, wordt de markt steeds selectiever. Het is duidelijk wat de laatste tijd heeft gewerkt: Blootstelling aan de Amerikaanse markt, blootstelling aan kunstmatige intelligentie (AI) en momentum. Tegelijkertijd is de participatie afgenomen, waardoor slechts een klein aantal aandelen de rendementen van de index bepalen. Dit hoeft niet per se een teken van irrationele optimisme te zijn; het laat ook zien dat beleggers steeds beter onderscheid maken tussen bedrijven die winst kunnen maken en bedrijven die dat niet kunnen.

Ons langetermijnvertrouwen in AI blijft onverminderd groot. Wij zien dit niet louter als een marktverhaal, maar als een structurele verschuiving in de kapitaalallocatie, waarbij Technologie een steeds groter aandeel van de wereldwijde investeringen voor zijn rekening neemt. Een positieve houding ten opzichte van AI betekent echter niet dat men zich klakkeloos moet blootstellen aan de hele sector van de Technologie. Na een sterke stijging hebben we regelmatig en stapsgewijs winst genomen op delen van onze posities in halfgeleiders, met name in aandelen met een hogere bèta. Dit betekent geen wijziging in onze langetermijnvisie, maar een gedisciplineerde manier om waarderingsrisico’s en portefeuilleconcentratie te beheersen.

Tegelijkertijd hebben we de rest van de aandelenportefeuille verder versterkt. Door de focus van de markt op AI zijn andere sectoren verwaarloosd, waardoor er kansen zijn ontstaan bij bedrijven met solide grondbeginselen en redelijkere waarderingen. Daarom blijven we streven naar een evenwichtiger portefeuille van aandelen, waarbij we langetermijngroeithema’s combineren met diversificatieposities zoals defensieve Amerikaanse distributeurs in de gezondheidszorg, Berkshire Hathaway en geselecteerde banken uit opkomende markten.

In de praktijk hanteren we een ‘barbell’-aanpak: we blijven beleggen in de structurele winnaars en voegen daar veerkrachtige bedrijven met een aantrekkelijke waardering aan toe, buiten de meest overvolle segmenten van de markt. We maken ook gebruik van putopties wanneer de markt te zelfgenoegzaam lijkt en de kosten van bescherming aantrekkelijk worden. Deze ‘out-of-the-money’-opties zijn bedoeld om de portefeuille te beschermen in het geval van een ernstige marktschok. Met andere woorden: we hebben een hiërarchie van waarschijnlijkheden, maar we stellen het portfolio zo samen dat we het kunnen overleven als we het bij het verkeerde eind hebben. We staan dan ook positief tegenover Aandelen, maar de boodschap is duidelijk: nu de rente sterk is gestegen, is een strikte waardering van cruciaal belang bij het samenstellen van het portfolio.

Krediet - selectieve belegging, geen algemene beta

Na twee jaar van sterke rendementen is de markt voor kredieten een van de meest rendabele segmenten van de vastrentende markt gebleken, grotendeels omdat Carry-strategieën veel effectiever bleken dan staatsobligaties met een lange looptijd. De sterke vraag naar rendement heeft echter ook de waarderingen opgedreven, waardoor er minder ruimte voor fouten is.

De kredietmarkten hebben zich tijdens recente periodes van volatiliteit, waaronder de spanningen na „Bevrijdingsdag“1, als zeer veerkrachtig getoond. Deze veerkracht mag echter niet worden verward met de afwezigheid van risico’s. Wij zijn van mening dat het nieuwe protectionistische klimaat, de aanhoudende verstoringen in de toeleveringsketens en het risico van een langdurig hogere inflatie druk kunnen uitoefenen op kwetsbaardere emittenten, met name in sectoren als consumptiegoederen, auto’s, chemie en exportgerichte industrieën. Tegelijkertijd zorgen hogere kapitaalkosten voor een groter herfinancieringsrisico en zouden ze moeten bijdragen aan een geleidelijke normalisering van de wanbetalingspercentages.

Daarom zijn wij van mening dat de beste kansen op dit moment niet liggen in brede krediet-beta. In een portefeuille met verschillende activaklassen geven we er de voorkeur aan om koersrisico in te nemen via aandelen, waar het rendement bij stijgende koersen aantrekkelijker is, in plaats van via algemene kredietposities, waarbij de spreads al een aanzienlijke mate van optimisme weerspiegelen.

Dat gezegd hebbende, blijft de markt voor kredieten een complexe en inefficiënte markt, wat kansen biedt voor actieve beleggers. Het komt erop aan je te richten op sectoren waar Carry wordt ondersteund door grondbeginselen. We blijven waarde zien in bepaalde high yield-obligaties, met name in de energiesector, waar bedrijven hun bedrijfsmodellen hebben gestroomlijnd na jaren van onderinvestering en bovendien kunnen profiteren van toegenomen geopolitieke spanningen – zoals onlangs nog bleek uit de hernieuwde bezorgdheid rond de Straat van Hormuz – en in financiële schuldpapieren, met name Europese banken, waarvan de balansen structureel zijn versterkt door regelgeving die na 2008 is ingevoerd. Gestructureerde kredieten kunnen, mits zorgvuldig geselecteerd, ook aantrekkelijke kansen bieden die in verhouding staan tot het risico.

Gezien de huidige marktomstandigheden blijft risicodekking van essentieel belang. Een strategie waarbij een eigenzinnige kredietselectie wordt gecombineerd met bescherming via kredietindexen of CDS’en, kan helpen om het Carry-rendement te behouden en tegelijkertijd de blootstelling aan een bredere periode van spreadverwijding te beperken. CDS-posities dienen niet alleen als directe afdekking van Kredietrisico’s, maar bieden ook bredere bescherming tegen een verslechtering van het risicosentiment op de markten, waaronder de Aandelenmarkt. Daardoor vormen ze een efficiënte manier om multi-assetportefeuilles te beschermen tegen een algemene risicomijdende fase.

EM-Schulden & Valuta's - de spannende manier om je beleggingsprofiel te diversifiëren

De opkomende markten begonnen het jaar 2026 vanuit een sterke positie, gesteund door hogere reële rentetarieven, gezondere externe balansen en geloofwaardigere beleidskaders. De volatiliteit die werd veroorzaakt door de olieschok in maart leidde niet tot bredere financiële spanningen, wat aantoont dat deze beleggingscategorie veerkrachtiger is geworden in vergelijking met eerdere crisissituaties.

De argumenten voor obligaties uit EM blijven steunen op aantrekkelijke Carry-opbrengsten, verbeterende fundamentele factoren, lagere reële rendementen in de VS en een zwakkere dollar. De waarderingen zijn echter niet langer over de hele linie laag, wat betekent dat beleggers zich minder moeten richten op brede bèta-blootstelling en meer op de selectie van landen, valuta’s en kredieten. Kansen zoals Mexicaanse staatsobligaties of bepaalde Afrikaanse staatsobligaties, waaronder die van Ivoorkust, laten zien dat er nog steeds waarde te vinden is.

Valutamarkten lijken de meest aantrekkelijke kansen te bieden, en we blijven de voorkeur geven aan valuta’s waarbij de Carry, de waardering en externe factoren ons de beste asymmetrie bieden. Latijns-Amerika blijft een van onze belangrijkste aandachtsgebieden, waarbij de Braziliaanse real en de Chileense peso zich onderscheiden dankzij aantrekkelijke Carry-rendementen, een hoge liquiditeit en gunstige macro-economische omstandigheden. Dat gezegd hebbende, blijven we voorzichtig wat betreft de lokale rentetarieven, aangezien de hoge olieprijzen en de hernieuwde inflatiedruk sommige centrale banken ertoe zouden kunnen dwingen hun versoepelingsbeleid te onderbreken of zelfs weer renteverhogingen door te voeren.

De positionering van Carmignac Patrimoine

Het opbouwen van een gediversifieerde portefeuille zoals Carmignac Patrimoine houdt dus in dat het kapitaal wordt ingezet op die gebieden waar de risico-rendementsverhouding het meest aantrekkelijk lijkt. Dit vereist niet alleen een helder inzicht in risicovolle activa, maar ook een bredere discipline bij de samenstelling van de portefeuille om te voorkomen dat er simpelweg gecorreleerde risico’s worden opgestapeld.

In deze context, en gezien het feit dat de correlatie tussen Aandelen en Obligaties sterker is dan in het verleden, moeten we onze blootstelling aan de hierboven besproken risicovolle activa in evenwicht brengen met aanvullende portefeuilleinstrumenten. Zo kan het handhaven van een lage, of zelfs negatieve, rentegevoeligheid in de Verenigde Staten helpen om het risico van hernieuwde opwaartse druk op de rendementen te compenseren en zorgen voor een robuustere algehele portefeuillestructuur.

Uiteindelijk is het niet alleen de bedoeling om aantrekkelijke beleggingskansen te identificeren, maar deze ook zo te combineren dat de diversificatie behouden blijft, dalingen worden beperkt en het rendementspotentieel van het portfolio wordt vergroot.

Carmignac Patrimoine

Carmignac Patrimoine A EUR Acc

- Aanbevolen minimale beleggingstermijn*

- 3 jaar

- Risicoschaal**

- 3/7

- SFDR-fondscategorieën***

- Artikel 8

*Aanbevolen minimale beleggingstermijn: Dit deelnemingsrecht/deze klasse is mogelijk niet geschikt voor beleggers die voornemens zijn hun inleg voor afloop van de aanbevolen termijn op te nemen. Deze verwijzing naar een beleggersprofiel is geen beleggingsadvies. Welk bedrag redelijkerwijs in een ICBE kan worden belegd hangt af van uw persoonlijke situatie en moet worden bekeken in relatie tot uw totale portefeuille. **Het profiel kan variëren van 1 tot 7, waarbij categorie 1 overeenkomt met een lager risico en een lager potentieel rendement, en categorie 7 met een hoger risico en een hoger potentieel rendement. De categorieën 4, 5, 6 en 7 impliceren een hoge tot zeer hoge volatiliteit, met grote tot zeer grote prijsschommelingen die op korte termijn tot latente verliezen kunnen leiden. ***De Sustainable Finance Disclosure Regulation (SFDR) 2019/2088. De SFDR-classificatie van de fondsen kan in de loop van de tijd veranderen.

Voornaamste risico's van het Fonds

Kosten

- Instapkosten

- 4,00 % van het bedrag dat u betaalt wanneer u in deze belegging instapt. Dit is het hoogste bedrag dat u in rekening zal worden gebracht. Carmignac Gestion brengt geen instapkosten in rekening. De persoon die verantwoordelijk is voor de verkoop van het product zal u informeren over de feitelijke kosten.

- Uitstapkosten

- Wij brengen voor dit product geen uitstapkosten in rekening.

- Beheerskosten en andere administratie - of exploitatiekos ten

- 1,80 % van de waarde van uw belegging per jaar. Dit is een schatting op basis van de feitelijke kosten over het afgelopen jaar.

- Prestatievergoedingen

- 20,00 % max. van de meerprestatie als het rendement sinds het begin van het boekjaar hoger is dan dat van de referentie-indicator en er geen minderprestatie uit het verleden meer moet worden goedgemaakt. Het feitelijke bedrag zal variëren naargelang van de prestaties van uw belegging. De schatting van de totale kosten hierboven omvat het gemiddelde over de afgelopen vijf jaar, of sinds de introductie van het product als dat minder dan vijf jaar geleden is.

- Transactiekosten

- 0,32 % van de waarde van uw belegging per jaar. Dit is een schatting van de kosten die ontstaan wanneer we de onderliggende beleggingen voor het product kopen en verkopen. Het feitelijke bedrag zal variëren naargelang hoeveel we kopen en verkopen.

- Roerende voorheffing

- Belasting van dividend en rente op jaarbasis (via de simulator)

- Roerende voorheffing bij verkoop

- 30% op de obligatiemeerwaarde

- Taks op beursverrichtingen (TOB)

- ─

- Conversiekosten

- 0%

Rendement

| Carmignac Patrimoine | +3,2 | +12,1 | +7,1 | +2,2 | −9,4 | −0,9 | +12,4 | +10,5 | −11,3 | +0,1 |

| Referentie-indicator | +2,7 | +1,1 | +11,4 | +7,7 | −10,3 | +13,3 | +5,2 | +18,2 | −0,1 | +1,5 |

| Carmignac Patrimoine | +8,2 % | +2,0 % | +2,8 % |

| Referentie-indicator | +6,9 % | +4,1 % | +5,6 % |

Bron: Carmignac op 30 apr. 2026.

Het beheer van dit deelnemingsrecht/deze klasse is niet gebaseerd op de indicator. In het verleden behaalde resultaten en waarden bieden geen garantie voor toekomstige resultaten en waarden. De vermelde rendementen zijn netto na aftrek van alle kosten, met uitzondering van eventuele in- en uitstapkosten, en worden verkregen na aftrek van kosten en belastingen die van toepassing zijn op een gemiddelde detailhandelsklant die als natuurlijke persoon woonachtig is in België. Wanneer de valuta afwijkt van uw eigen valuta, bestaat er een valutarisico dat kan resulteren in een waardedaling. De referentievaluta van het fonds/subfonds is de EUR. Het fonds houdt een risico op kapitaalverlies in.

Referentie-indicator: 40% MSCI AC World NR index + 40% ICE BofA Global Government index + 20% €STR Capitalized index. Driemaandelijks geherbalanceerd.

Belangrijke wettelijke informatie

Reclame. Raadpleeg het document essentiële beleggersinformatie /prospectus voordat u een beleggingsbeslissing neemt. Dit document is enkel bestemd voor professionele klanten en is niet gevalideerd door het FSMA.

Dit document is gepubliceerd door Carmignac Gestion S.A., een door de Franse toezichthouder Autorité des Marchés Financiers (AMF) erkende vermogensbeheerder, en zijn Luxemburgse dochteronderneming, Carmignac Gestion Luxembourg, S.A., een door de Luxemburgse toezichthouder Commission de Surveillance du Secteur Financier (CSSF) krachtens artikel 15 van de Luxemburgse wet van 17 december 2010 erkende beheermaatschappij van beleggingsfondsen. "Carmignac" is een gedeponeerd merk. "Investing in your Interest" is een aan het merk Carmignac verbonden slogan.

Dit document vormt geen advies met het oog op een belegging in of arbitrage van effecten of enig ander beheer- of beleggingsproduct of enige andere beheer- of beleggingsdienst. De in dit document opgenomen informatie en meningen houden geen rekening met de specifieke individuele omstandigheden van de belegger en mogen in geen geval worden beschouwd als juridisch, fiscaal of beleggingsadvies. De informatie in dit document kan onvolledig zijn en kan ook zonder voorafgaande kennisgeving worden gewijzigd. Dit document mag noch geheel noch gedeeltelijk worden gereproduceerd zonder voorafgaande toestemming.

In het verleden behaalde resultaten zijn geen garantie voor de toekomst. De resultaten zijn netto na aftrek van kosten (inclusief mogelijke in rekening gebrachte instapkosten door de distributeur) . Nettorendementen worden berekend na aftrek van de van toepassing zijnde kosten en belastingen voor een gemiddelde retailclient die een fysiek Belgisch ingezetene is.

Als gevolg van wisselkoersschommelingen kan het rendement van aandelenklassen waarvan het wisselkoersrisico niet is afgedekt, stijgen of dalen.

Verwijzingen naar bepaalde waarden of financiële instrumenten zijn voorbeelden van beleggingen die in de portefeuilles van de fondsen van Carmignac aanwezig zijn of waren. Deze verwijzingen hebben niet tot doel om directe beleggingen in die instrumenten aan te moedigen en zijn geen beleggingsadvies. De Beheermaatschappij is niet onderworpen aan het verbod op het uitvoeren van transacties met deze instrumenten voorafgaand aan de verspreidingsdatum van de informatie. De portefeuilles van de fondsen van Carmignac kunnen op ieder moment worden gewijzigd.

De verwijzing naar een positionering of prijs, is geen garantie voor de resultaten in de toekomst van de UCIS of de manager.

Risicocategorie van het KID (Essentiële Informatiedocument) indicator. Risicocategorie 1 betekent niet dat een belegging risicoloos is. Deze indicator kan in de loop van de tijd veranderen.

De aanbevolen beleggingshorizon is een minimale horizon en geen aanbeveling om uw beleggingen aan het einde van deze periode te verkopen.

Morningstar Rating™ : © Morningstar, Inc. Alle rechten voorbehouden. De informatie in dit document is eigendom van Morningstar en/of zijn informatie leveranciers, mag niet gekopieerd of verspreid worden en wordt niet gegarandeerd als zijnde exact, volledig of geschikt op dit moment. Morningstar noch zijn informatieleveranciers zijn verantwoordelijk voor eventuele schade of verliezen als gevolg van het gebruik van deze informatie.

Bij de beslissing om in het gepromote fonds te beleggen moet rekening worden gehouden met alle kenmerken of doelstellingen ervan zoals beschreven in het prospectus. De risico’s, beheerkosten en lopende kosten worden beschreven in de KID (Essentiële Informatiedocument). De prospectussen, de documenten met essentiële beleggersinformatie en de meest recente (half)jaarverslagen zijn kosteloos verkrijgbaar in het Nederlands en het Frans bij de beheermaatschappij, per telefoon op het nummer +352 46 70 60 1, op de website www.carmignac.com/nl-be of bij Caceis Belgium S.A., de vennootschap die de financiële dienstverlening in België verzorgt, op het adres Havenlaan 86c b320, B-1000 Brussel. De essentiële beleggersinformatie moet vóór elke inschrijving worden verstrekt aan de belegger, welke door de belegger vóór elke inschrijving gelezen moet worden. Dit fonds mag direct noch indirect aangeboden of verkocht worden ten gunste of voor rekening van een 'U.S. person', zoals gedefinieerd in de Amerikaanse 'Regulation S' en de FATCA. De netto-inventariswaarde zijn beschikbaar op de website www.fundinfo.com. Elke klacht kan worden gestuurd naar complaints@carmignac.com of naar CARMIGNAC GESTION – Compliance and Internal Controls – 24 place Vendôme Paris France of op de website www.ombudsfin.be.

Indien u inschrijft op een GBF (gemeenschappelijk beleggingsfonds) naar Frans recht, moet u uw deel van de door het fonds ontvangen dividenden (en, in voorkomend geval, interesten) elk jaar op uw belastingaangifte vermelden. U kunt een gedetailleerde berekening maken op www.carmignac.com/nl-be. Deze rekenmodule is geen belastingadvies, maar uitsluitend een hulpmiddel voor de berekening. Dit ontslaat u niet van de zorgvuldigheid en de controles waartoe u als belastingplichtige gehouden bent. De getoonde resultaten zijn gebaseerd op door u verstrekte gegevens. Carmignac kan in geen geval aansprakelijk worden gesteld voor fouten of nalatigheden uwerzijds.

Wanneer beleggers inschrijven op een fonds dat onder de spaarrichtlijn valt, moeten zij overeenkomstig artikel 19bis van CIR92 bij de inkoop van hun aandelen een roerende voorheffing van 30% betalen op de inkomsten die in de vorm van rente, meerwaarden of minderwaarden voortvloeien uit de opbrengst van in schuldbewijzen belegde activa. De uitkeringen zijn onderworpen aan de roerende voorheffing van 30% zonder inkomen onderscheid.

Carmignac Portfolio verwijst naar de subfondsen van Carmignac Portfolio SICAV, een beleggingsmaatschappij naar Luxemburgs recht die voldoet aan de ICBE-richtlijn. De Fondsen zijn beleggingsfondsen in contractuele vorm (FCP) conform de UCITS-richtlijn of AFIM-richtlijn onder Frans recht.

De beheermaatschappij kan de verkoop in uw land op elk moment stopzetten. Beleggers kunnen via de volgende link toegang krijgen tot een samenvatting van hun rechten in het Frans, of het Nederlands in deel 5 zonder de titel Samenvatting van de beleggersrechten.

Voor Carmignac Portfolio Long-Short European Equities: Carmignac Gestion Luxembourg SA heeft als Beheermaatschappij van de Carmignac Portefeuille het beleggingsbeheer van dit Compartiment met ingang van 2 mei 2024 gedelegeerd aan White Creek Capital LLP (Geregistreerd in Engeland en Wales onder nummer OCC447169). White Creek Capital LLP is toegelaten en staat onder toezicht van de Financial Conduct Authority met FRN : 998349.

Carmignac Private Evergreen verwijst naar het compartiment Private Evergreen van de SICAV Carmignac S.A. SICAV - PART II UCI geregistreerd bij het RCS van Luxemburg onder het nummer B285278.