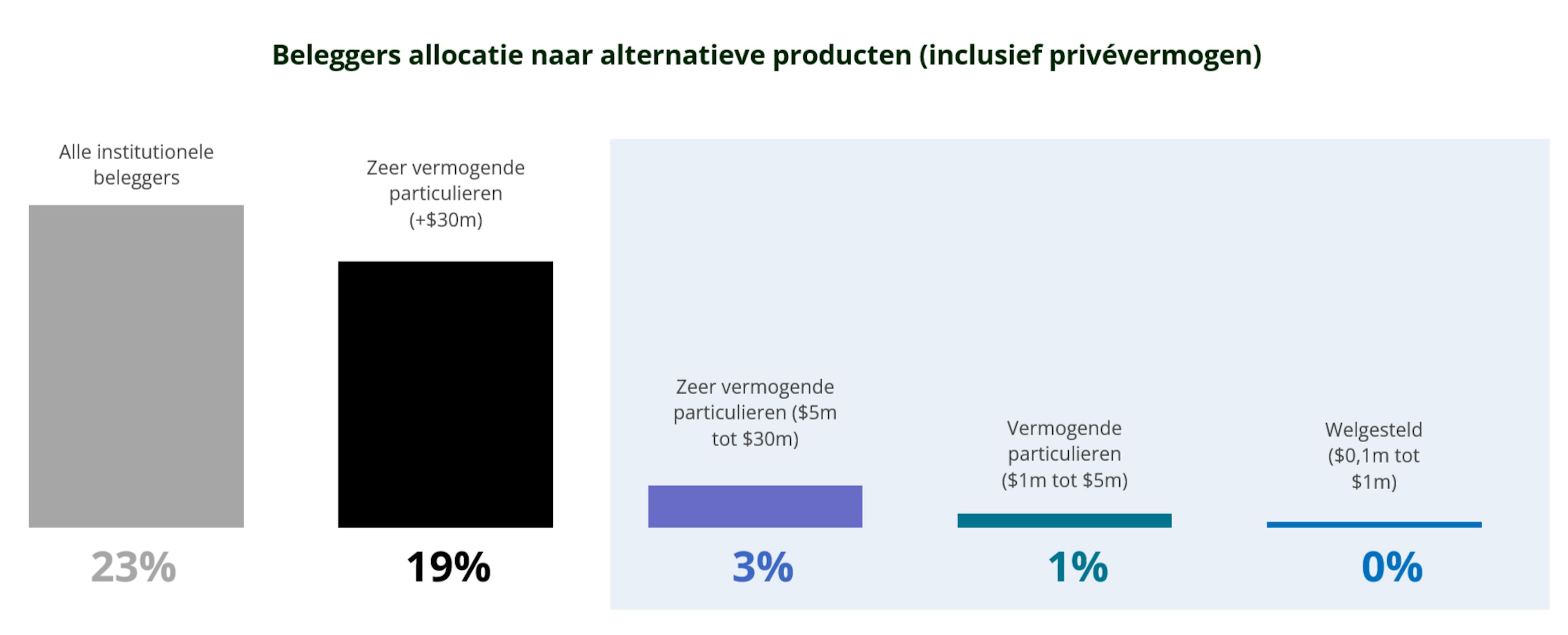

Een toegangskloof overbrugd voor individuele beleggers in privévermogen

De meeste beleggers houden doorgaans een combinatie aan van beursgenoteerde aandelen en obligaties. Om het risico-rendementsprofiel te verbeteren en de diversificatie te vergroten, is het essentieel om alternatieve benaderingen te verkennen die verder gaan dan de traditionele portefeuilleallocatie. Gesofisticeerde institutionele beleggers erkennen steeds meer de cruciale rol die private equity speelt in hun portfolio's. Ze maken gebruik van een enorm universum van bedrijven om aanzienlijke waarde op lange termijn te creëren.

Dergelijke investeerders, waaronder staatsinvesteringsfondsen zoals de Government Belegging Corporation (GIC) en Temasek Holdings uit Singapore, evenals openbare pensioenfondsen zoals de Canadian Plan Belegging Board (CPPIB), zijn sterke voorstanders van private equity en maken deel uit van de grootste groep investeerders in deze beleggingscategorie wereldwijd1.

Ondanks dit institutionele succes blijft private equity grotendeels ontoegankelijk voor de meeste individuele beleggers. Innovatie in deze ruimte en groeiende belangstelling beginnen deze kloof te dichten, met nieuwe 'evergreen'-structuren die de toegankelijkheid verbeteren, wordt private equity steeds meer erkend als een levensvatbare beleggingsmogelijkheid voor een grotere groep beleggers.

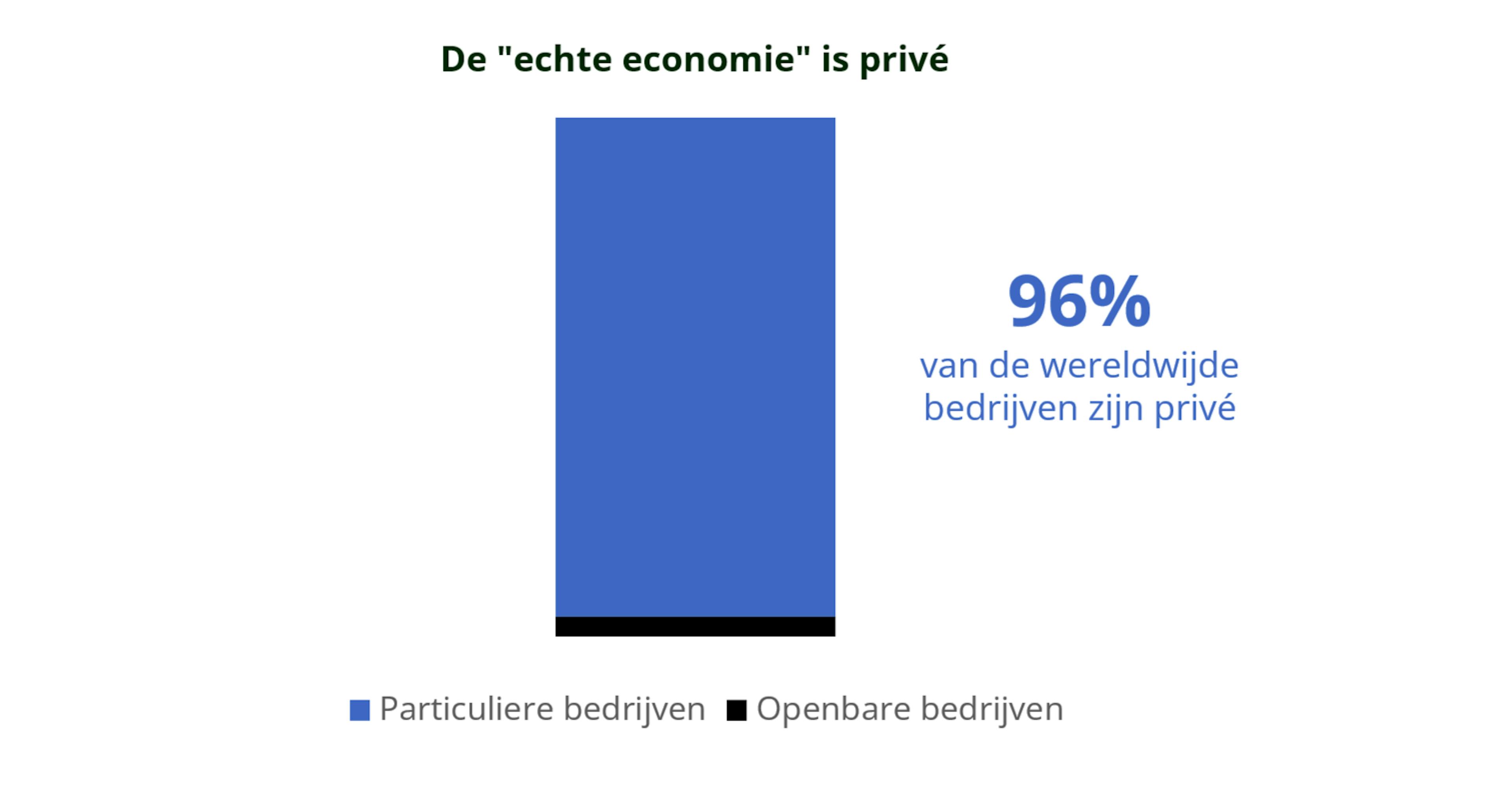

Een groot en groeiend aantal particuliere bedrijven

De pool van privébedrijven blijft snel groeien, gedreven door een sterke ondernemersactiviteit en een trend van bedrijven die ervoor kiezen om langer privé te blijven. Als gevolg hiervan domineren particuliere bedrijven nu het beleggingsuniversum, aangezien de gemiddelde leeftijd van bedrijven die nog niet naar de beurs gaan aanzienlijk is gestegen, van 4,5 jaar in 1999 tot meer dan 12 jaar in 20202. Door deze trend is de pool van bedrijven waarin geïnvesteerd kan worden aanzienlijk uitgebreid: 96% van de bedrijven wereldwijd blijft vandaag de dag privé.

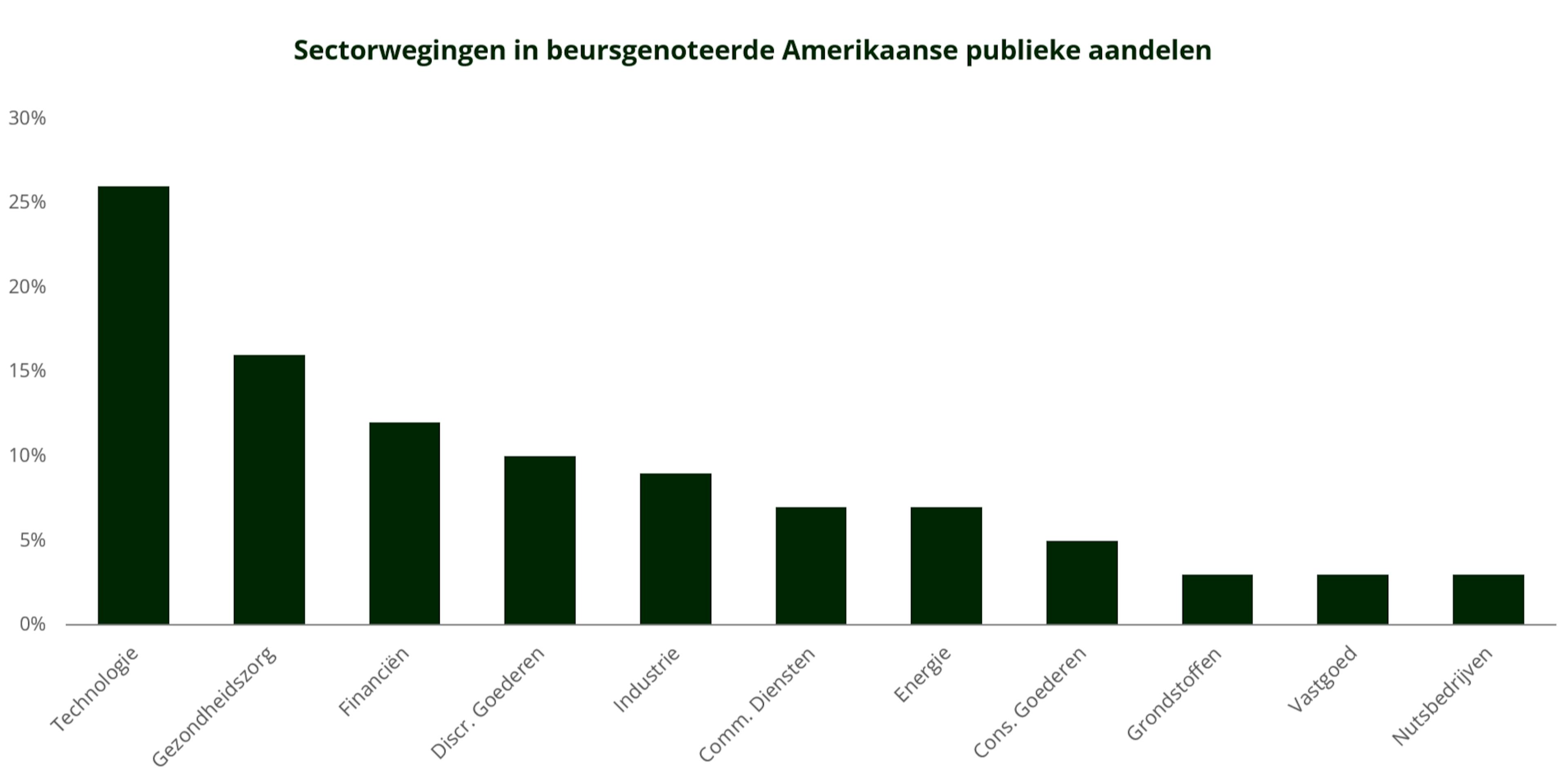

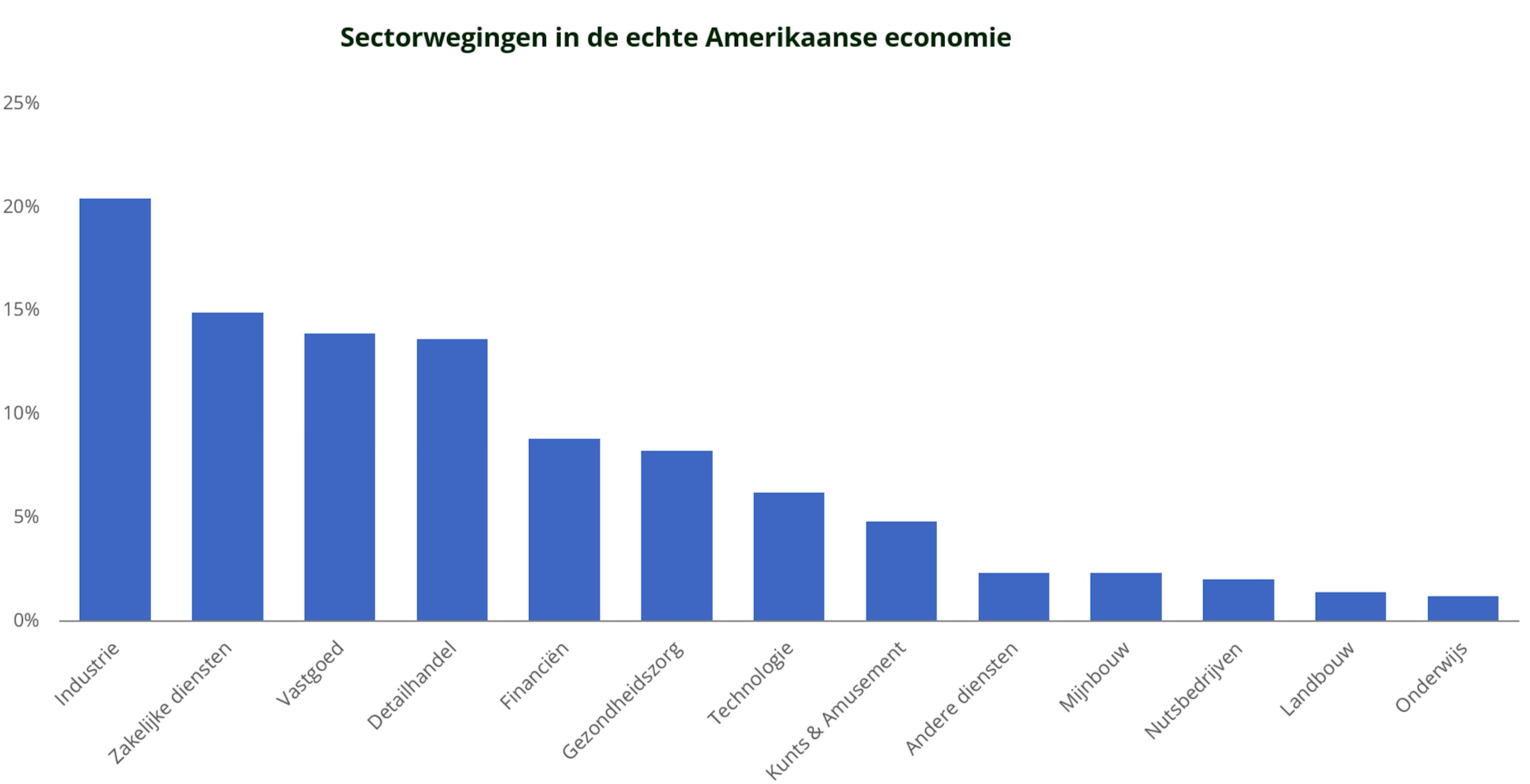

Een aanvullende blootstelling aan sectoren

Private equity biedt beleggers toegang tot een aparte en aanvullende reeks sectorposities in vergelijking met publieke aandelen. Terwijl openbare markten worden gedomineerd door grote, gevestigde bedrijven die geconcentreerd zijn in sectoren als technologie, gezondheidszorg en Bancaire obligaties, richt private equity zich vaak op andere sectoren en bedrijfsprofielen. Private equity portfolio's bieden bijvoorbeeld vaak een evenwichtigere blootstelling aan sectoren zoals industrie, zakelijke dienstverlening en detailhandel, die minder vertegenwoordigd zijn in openbare indices. Deze aanvullende blootstelling aan sectoren stelt beleggers in staat om een breder spectrum van economische activiteit en innovatie te vangen, waardoor waardecreatie op de lange termijn wordt gestimuleerd.

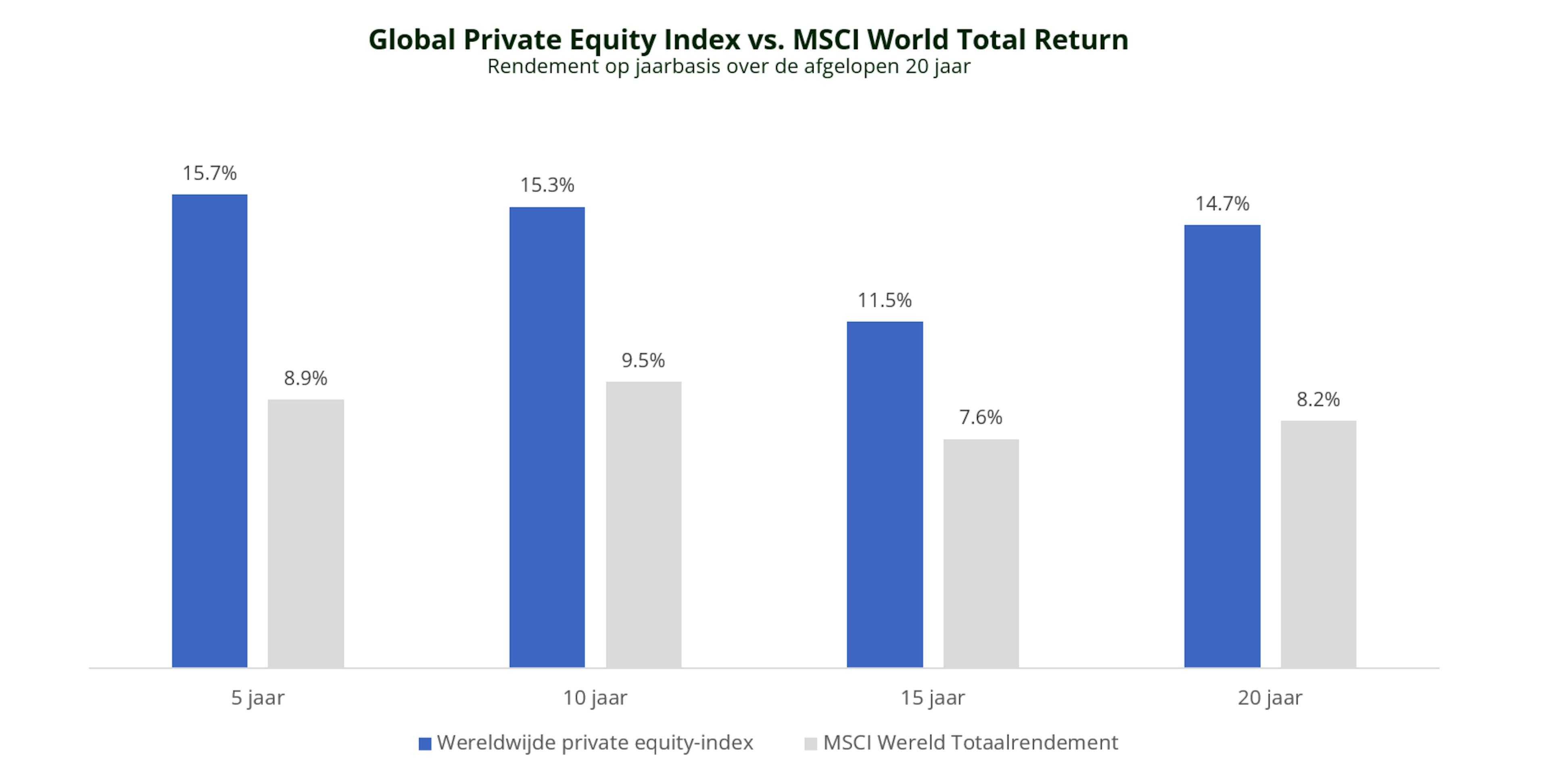

Een beleggingsklasse die historisch stabiele rendementen geeft

Private equity heeft consistent sterke langetermijnrendementen opgeleverd op zowel de Amerikaanse als de Europese markten, dankzij de actieve eigendomsaanpak, de langere investeringshorizon en het vermogen om waarde te creëren door strategische en operationele verbeteringen. Beleggers profiteren ook van een illiquiditeitspremie, wat de extra compensatie is voor het vastleggen van kapitaal op de lange termijn en het accepteren van een lagere liquiditeit in vergelijking met openbare markten. Wanneer private equity op doordachte wijze in portefeuilles wordt geïntegreerd, kan het daarom het totale rendement en de diversificatie verbeteren, waardoor beleggers zowel operationele waardecreatie als de illiquiditeitspremie kunnen benutten en tegelijkertijd beleggingen op de openbare markt kunnen aanvullen.

Profiteer van een gediversifieerde belegging in private equities met Carmignac Private Evergreen

Carmignac Private Evergreen richt zich op buyouts in ontwikkelde markten en is een van de weinige "pure play"-oplossingen voor private equity, die u flexibiliteit en controle biedt dankzij onze "evergreen"-structuur. Het fonds, dat is afgestemd op de behoeften van particuliere professionele beleggers, is goed gepositioneerd om complementaire blootstelling aan een traditionele portfolio te bieden.

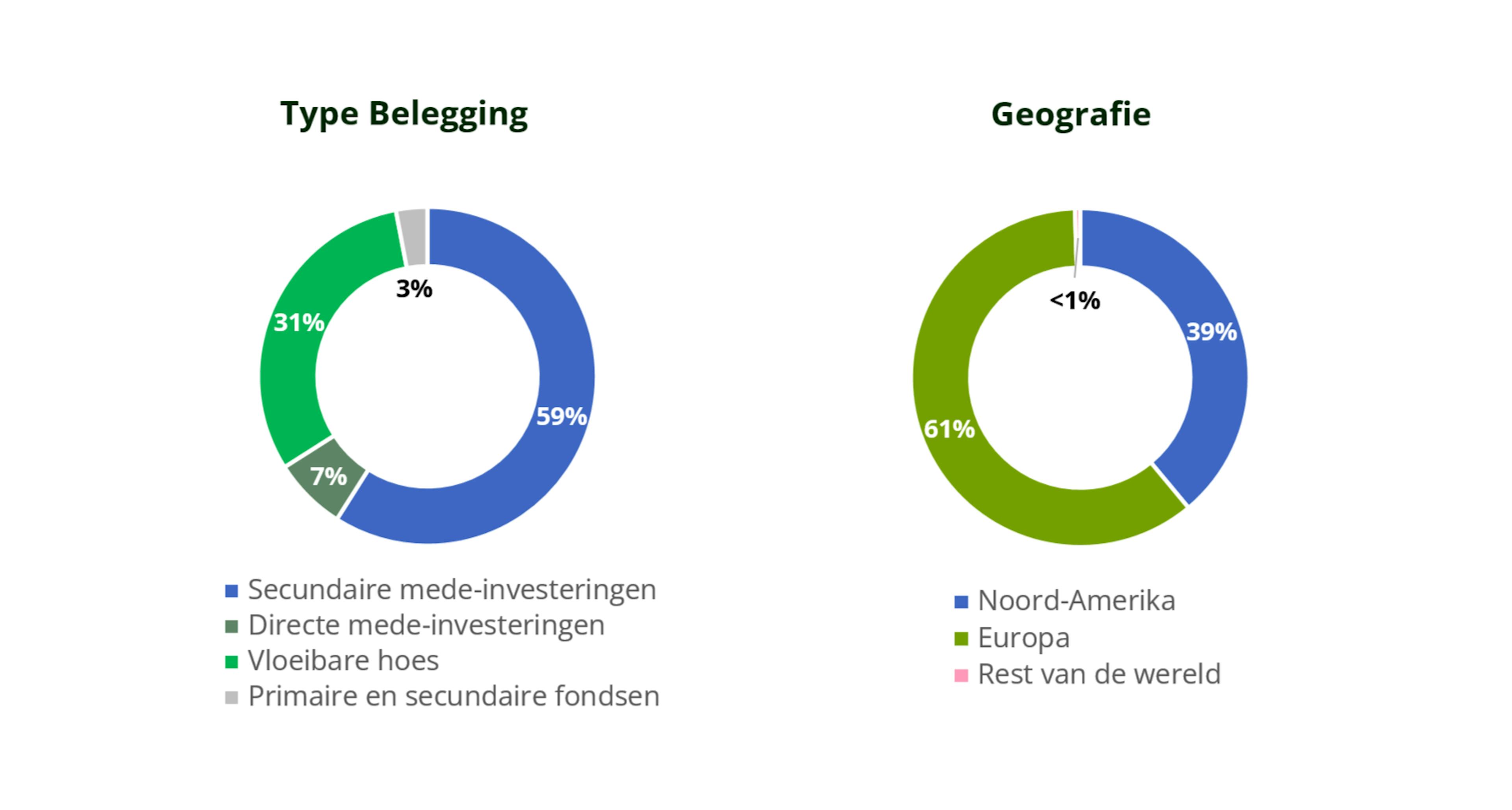

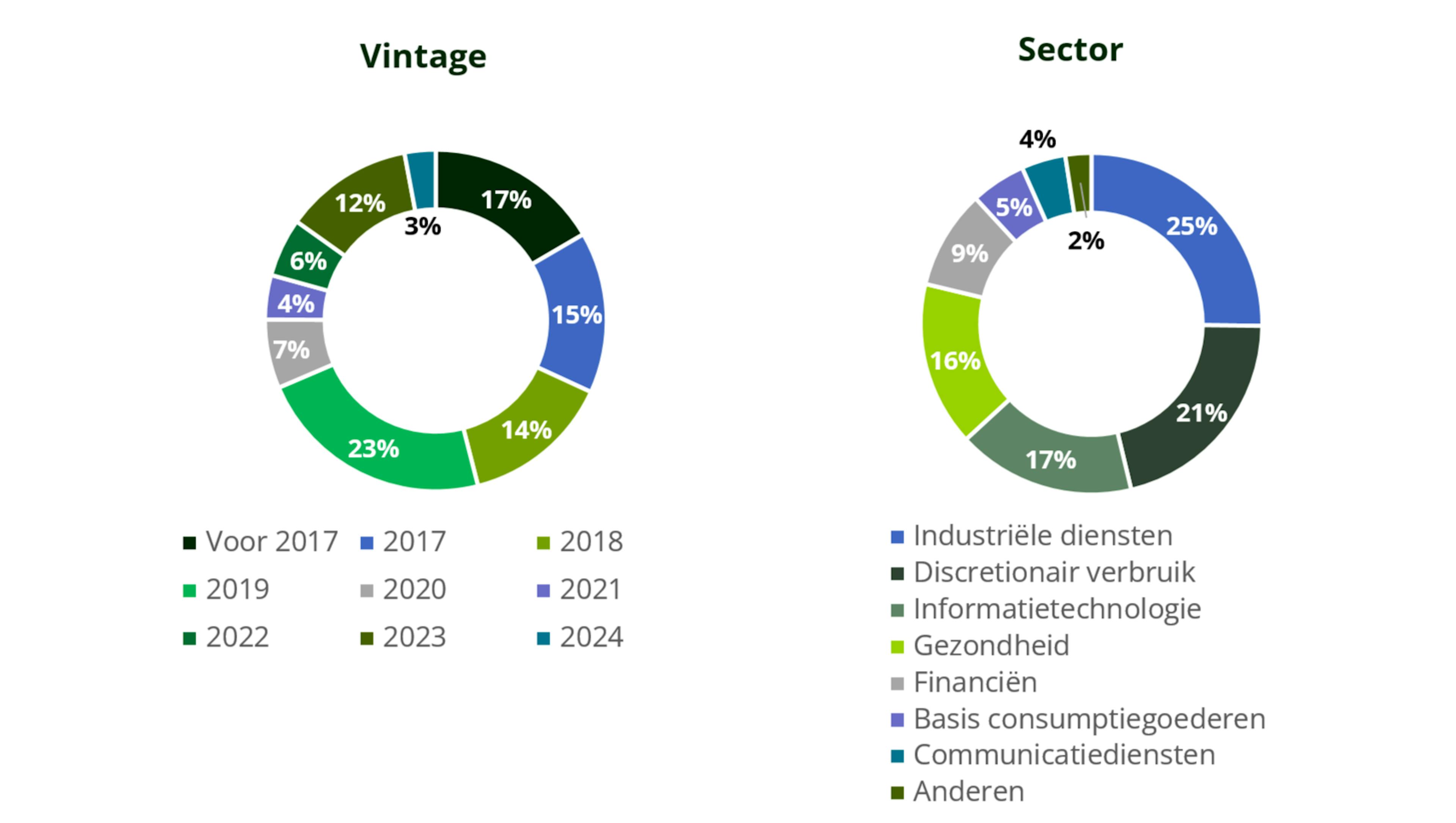

Omdat we ons voornamelijk richten op secundaire transacties, hebben we al een gediversifieerde blootstelling aan hoogwaardige privéactiva bereikt, die je vanaf vandaag kunt zien:

1Bron: Private Equity International, 2024. 2Onderzoek door professor Jay R. Ritter van de Universiteit van Florida naar beursintroducties.

Carmignac Private Evergreen

Carmignac Private Evergreen A EUR ACC

- Aanbevolen minimale beleggingstermijn

- 5 jaar

- SFDR-fondscategorieën**

- Artikel 8

- Risicoschaal*

*Risicocategorie van het KID (essentiële-informatiedocument) indicator. Risicocategorie 1 betekent niet dat een belegging risicoloos is. Deze indicator kan in de loop van de tijd veranderen. **De Sustainable Finance Disclosure Regulation (SFDR) 2019/2088 is een Europese verordening die vermogensbeheerders verplicht hun fondsen te classificeren zoals onder meer: artikel 8 die milieu- en sociale kenmerken bevorderen, artikel 9 die investeringen duurzaam maken met meetbare doelstellingen, of artikel 6 die niet noodzakelijk een duurzaamheidsdoelstelling hebben. Voor meer informatie, bezoek: https://eur-lex.europa.eu/eli/reg/2019/2088/oj?locale=nl.

Voornaamste risico's van het Fonds

Recente analyses

De secundaire markt: Een vruchtbare jachtgrond voor de waardegerichte belegger

De J-curve van particuliere markten beheren - een van de voordelen van semi-liquide structuren

Een veelbelovende start voor onze evergreen strategie voor de particuliere markt

Bij de beslissing om te beleggen in het gepromote fonds moet rekening worden gehouden met alle kenmerken of doelstellingen zoals beschreven in het prospectus. Dit document video mag geheel noch gedeeltelijk worden gereproduceerd, verspreid of doorgegeven zonder voorafgaande toestemming van de beheermaatschappij. Het is geen beleggingsadvies. De beheermaatschappij kan de verkoop in uw land op elk moment stopzetten. Beleggers kunnen via de volgende link een samenvatting van hun rechten in het Nederlands raadplegen (paragraaf 5): Nederland: https://www.carmignac.com/nl-nl/wettelijke-informatie; België: https://www.carmignac.com/nl-be/wettelijke-informatie. De Sustainable Finance Disclosure Regulation (SFDR) 2019/2088 is een Europese verordening die vermogensbeheerders verplicht hun fondsen te classificeren zoals onder meer: "artikel 8" die milieu- en sociale kenmerken bevorderen, "artikel 9" die investeringen duurzaam maken met meetbare doelstellingen, of "artikel 6" die niet noodzakelijk een duurzaamheidsdoelstelling hebben. Voor meer informatie, bezoek: https://eur-lex.europa.eu/eli/reg/2019/2088/oj?locale=nl. Bij de beslissing om in het gepromote fonds te beleggen moet rekening worden gehouden met alle kenmerken of doelstellingen ervan zoals beschreven in het prospectus. De verwijzing naar bepaalde effecten en financiële instrumenten dient ter illustratie om de aandacht te vestigen op aandelen die zijn of waren opgenomen in de portefeuilles van de fondsen van het Carmignac-gamma. Dit is niet bedoeld om een directe belegging in deze instrumenten aan te moedigen en vormt evenmin een beleggingsadvies. De beheermaatschappij is niet onderworpen aan een verbod om in deze instrumenten te handelen voordat enige mededeling is gedaan. De portefeuilles van de Carmignac-fondsen kunnen zonder voorafgaande kennisgeving worden gewijzigd. Rendementen uit het verleden zijn niet noodzakelijk indicatief voor toekomstige rendementen. Rendementen zijn exclusief kosten (met uitzondering van eventuele instapvergoedingen die door de distributeur in rekening worden gebracht). Het rendement kan stijgen of dalen als gevolg van valutaschommelingen. Carmignac Private Evergreen verwijst naar het compartiment Private Evergreen van de SICAV Carmignac S.A. SICAV - PART II UCI geregistreerd bij het RCS van Luxemburg onder het nummer B285278. De toegang tot het fonds kan beperkt zijn voor bepaalde personen of in bepaalde landen. Dit fonds mag met name direct noch indirect aangeboden of verkocht worden ten gunste of voor rekening van een 'U.S. person', zoals gedefinieerd in de Amerikaanse 'Regulation S' en/of de FATCA. Het fonds houdt een risico op kapitaalverlies in. De risico's en kosten staan beschreven in het KID (Essentiële-informatiedocument). Nederland: Het prospectus, het KID en de jaarverslagen van het fonds zijn te vinden op de website www.carmignac.nl of kunnen worden aangevraagd bij de beheermaatschappij. De belegger dient over het KID te beschikken voordat hij op het fonds inschrijft. België: Bestemd voor professionele beleggers. Niet bestemd voor particuliere beleggers die in België wonen. Belangrijke wettelijke informatie: Dit document is gepubliceerd door Carmignac Gestion S.A., een door de Franse toezichthouder Autorité des Marchés Financiers (AMF) erkende vermogensbeheerder, en zijn Luxemburgse dochteronderneming, Carmignac Gestion Luxembourg, S.A., een door de Luxemburgse toezichthouder Commission de Surveillance du Secteur Financier (CSSF). "Carmignac" is een gedeponeerd merk. “Investing in your interest" is een aan het merk Carmignac verbonden slogan. Dit document vormt geen advies met het oog op een belegging in of arbitrage van effecten of enig ander beheer- of beleggingsproduct of enige andere beheer- of beleggingsdienst. De in dit document opgenomen informatie en meningen houden geen rekening met de specifieke individuele omstandigheden van de belegger en mogen in geen geval worden beschouwd als juridisch, fiscaal of beleggingsadvies. De informatie in dit document kan onvolledig zijn en kan ook zonder voorafgaande kennisgeving worden gewijzigd. De fiscale behandeling hangt af van de individuele omstandigheden van elke belegger, en kan in de toekomst worden gewijzigd. Vraag advies aan uw financieel en fiscaal adviseur om zeker te zijn dat de voorgestelde producten geschikt zijn voor uw persoonlijke situatie, uw risicoprofiel en uw beleggingsdoelstellingen. In het verleden behaalde resultaten zijn geen garantie voor de toekomst. De resultaten zijn netto na aftrek van kosten (inclusief mogelijke in rekening gebrachte instapkosten door de distributeur). Nettorendementen worden berekend na aftrek van de van toepassing zijnde kosten en belastingen voor een gemiddelde retailclient die een fysiek belgisch ingezetene is. Het prospectus, de KID en het meest recente (half)jaarverslag zijn kosteloos verkrijgbaar in het Nederlands en het Frans bij de beheermaatschappij, per telefoon op het nummer +352 46 70 60 1, op de website www.carmignac.be of bij Caceis Belgium S.A., de vennootschap die de financiële dienstverlening in België verzorgt, op het adres Havenlaan 86c b320, B-1000 Brussel. De KID moet vóór elke inschrijving worden verstrekt aan de belegger, welke door de belegger vóór elke inschrijving gelezen moet worden. Wanneer beleggers inschrijven op een fonds dat onder de spaarrichtlijn valt, moeten zij overeenkomstig artikel 19bis van CIR92 bij de inkoop van hun aandelen een roerende voorheffing van 30% betalen op de inkomsten die in de vorm van rente, meerwaarden of minderwaarden voortvloeien uit de opbrengst van in schuldbewijzen belegde activa. De uitkeringen zijn onderworpen aan de roerende voorheffing van 30% zonder inkomen onderscheid. Eventuele klachten kunnen worden gestuurd ter attentie van Compliance Carmignac Gestion, 24 Place Vendôme - 75001 Parijs - Frankrijk, of op complaints@carmignac.com of op www.ombudsfin.be.