China: Em modo de estabilização

Na sequência de uma recente viagem à China (maio de 2025), Naomi Waistell, co-gestora do Carmignac Portfolio Emergents, mantém a convicção de que a China está em fase de estabilização, mas alerta para o aumento das disparidades. Do ponto de vista do fundo, espera-se que os fatores microeconómicos prevaleçam sobre as tendências macroeconómicas, resultando num foco em oportunidades selecionadas de geração de alfa e numa menor certeza quanto ao desempenho beta do mercado.

O enigma da China

O clima na China é certamente mais positivo do que em setembro de 2024, quando visitei o país pela última vez. A série de anúncios de políticas feitas no final daquele mês marcou um ponto de inflexão significativo, um reconhecimento de que a atual situação da economia chinesa, prejudicada pela deflação, não poderia continuar. No entanto, o que na época foi anunciado como o momento de “fazer o que for preciso” da China, agora se transformou em “é preciso fazer mais”. Isto criou um fosso entre as expectativas de curto prazo da indústria e do mercado e a realidade reativa de como as políticas são implementadas na segunda maior economia do mundo. Muitas empresas e participantes do mercado com quem nos reunimos falaram de uma nova ronda de grandes estímulos iminentes, em notável descontinuação com os representantes ministeriais, que enfatizaram que o governo quer ver primeiro o impacto das políticas existentes e depois avaliar o que pode ser necessário. Parte do problema é uma lacuna no mecanismo de transmissão entre a introdução das políticas e a implementação no mercado. Na prática, os governos locais são um gargalo de garrafa, limitados pelos seus próprios encargos com a dívida e com capacidade de capital insuficiente para apoiar a plena aceitação. A solução para isso não é clara. As metas são de longo prazo na China, e há uma maior aceitação social de um período de dificuldades. Os anos de alto crescimento foram baseados num mercado imobiliário em expansão, que impulsionou a confiança nas condições de vida, na riqueza e no crescimento futuro da receita. Ainda não se vislumbra o reinício deste tipo de ciclo virtuoso. No segundo semestre poderá piorar antes de melhorar, uma vez que a procura comercial antecipada poderá levar a uma desaceleração das exportações à medida que for sendo absorvida. Com o investimento já a representar uma proporção inflacionada do PIB e o comércio agora a ser afetado, um novo aumento do investimento é, em primeiro lugar, mais difícil, mas também corre o risco de ter um custo em termos de outros fatores, como uma menor produtividade e um aumento da dívida em relação ao PIB.

Uma economia a duas velocidades

Como resultado, parece estar a emergir uma economia a duas velocidades. Enquanto as exportações e a indústria transformadora continuam a apoiar a economia, o mercado imobiliário ainda não recuperou e um novo ciclo de crescimento sustentável deve basear-se no restabelecimento da confiança dos consumidores.

China: Subcomponentes do crescimento. O crescimento robusto da indústria transformadora e das exportações contrasta com o abrandamento do setor imobiliário e o consumo interno moderado.

As cidades de nível inferior recuperarão muito mais lentamente e as desigualdades aumentarão – é difícil saber como isso se encaixa na agenda de «prosperidade comum» de Xi. A esperança é que, à medida que as cidades de nível superior ficam mais ricas, haja uma transferência de riqueza para as localidades de nível inferior e, com o tempo, as áreas mais frágeis possam tornar-se prósperas. Abaixo das 20-30 principais cidades, é improvável que vejamos uma recuperação no curto prazo. Mesmo nas cidades de nível 2 que visitámos, a escala da construção excessiva e a presença de edifícios vazios, inacabados e abandonados eram inevitáveis.

O excesso de capacidade e a fraca procura interna continuam a causar pressões deflacionárias e ainda há poucos sinais da tão anunciada e necessária «reestruturação» para um modelo de crescimento impulsionado pelo consumo. Para alcançar isso, é necessário abordar questões relacionadas com a procura: aumentar os níveis de rendimento pessoal, proporcionar proteção social, promover o emprego produtivo, a educação e a reforma do sistema Hukou. Pôr o motor do consumo a funcionar levará tempo e exigirá muitas reformas, e os esforços nesse sentido ainda não são suficientes. Curiosamente, quando comíamos fora em restaurantes, muitas vezes éramos a única mesa, ou uma das duas mesas a ser servida, e os taxistas com quem falávamos eram ex-funcionários da Goldman Sachs e da Intertek. A confiança do consumidor continua fraca, como evidenciado pela volatilidade dos resultados da temporada de s em todo o setor de consumo chinês. Com 30% da capacidade industrial global e 18% da população mundial, mas apenas 13% do consumo global, o excesso de capacidade continua a ser impressionante1.

É encorajador que, desde o regresso da viagem e devido ao agravamento das tendências deflacionistas, o governo esteja a dar os primeiros sinais de intenção de racionalizar o excesso de oferta, prometendo combater a chamada «involução». Num discurso proferido em julho, o líder chinês Xi Jinping enumerou os principais setores de crescimento e colocou a questão: «Todas as províncias do país têm de desenvolver indústrias nestas direções? [...] Não devemos concentrar-nos apenas no crescimento do PIB e no número de grandes projetos construídos, mas também no montante da dívida.» Trata-se de uma medida significativa. O excesso de capacidade, a concorrência interna destrutiva e a corrida para o fundo do poço que caracterizavam algumas indústrias foram agora controlados e, embora os impactos de curto prazo desta nova política possam abrandar o crescimento do PIB, ela deverá impulsionar o setor industrial, ajudar a controlar a deflação e a demonstração de maior disciplina e ação deverá proporcionar alguma tranquilidade aos investidores do mercado de ações.

Além disso, estamos agora a assistir a uma recuperação marginal do impulso do crédito chinês e a um aumento do défice para 5% do PIB. Estes efeitos estimulantes – ainda não amplamente reconhecidos – representam cerca de 4% do PIB.

China: estimativa do estímulo monetário e fiscal (% do PIB)

Embora estas medidas nos tornem mais cautelosamente otimistas quanto à direção da economia chinesa, o problema continua a ser que a dimensão do mercado imobiliário e o seu impacto negativo na economia são simplesmente tão grandes que o estímulo atual não é suficiente. Será necessário fazer mais. Esperamos ver uma renovação da pressão e uma resposta política mais forte no final do ano.

Tornar a China grande novamente

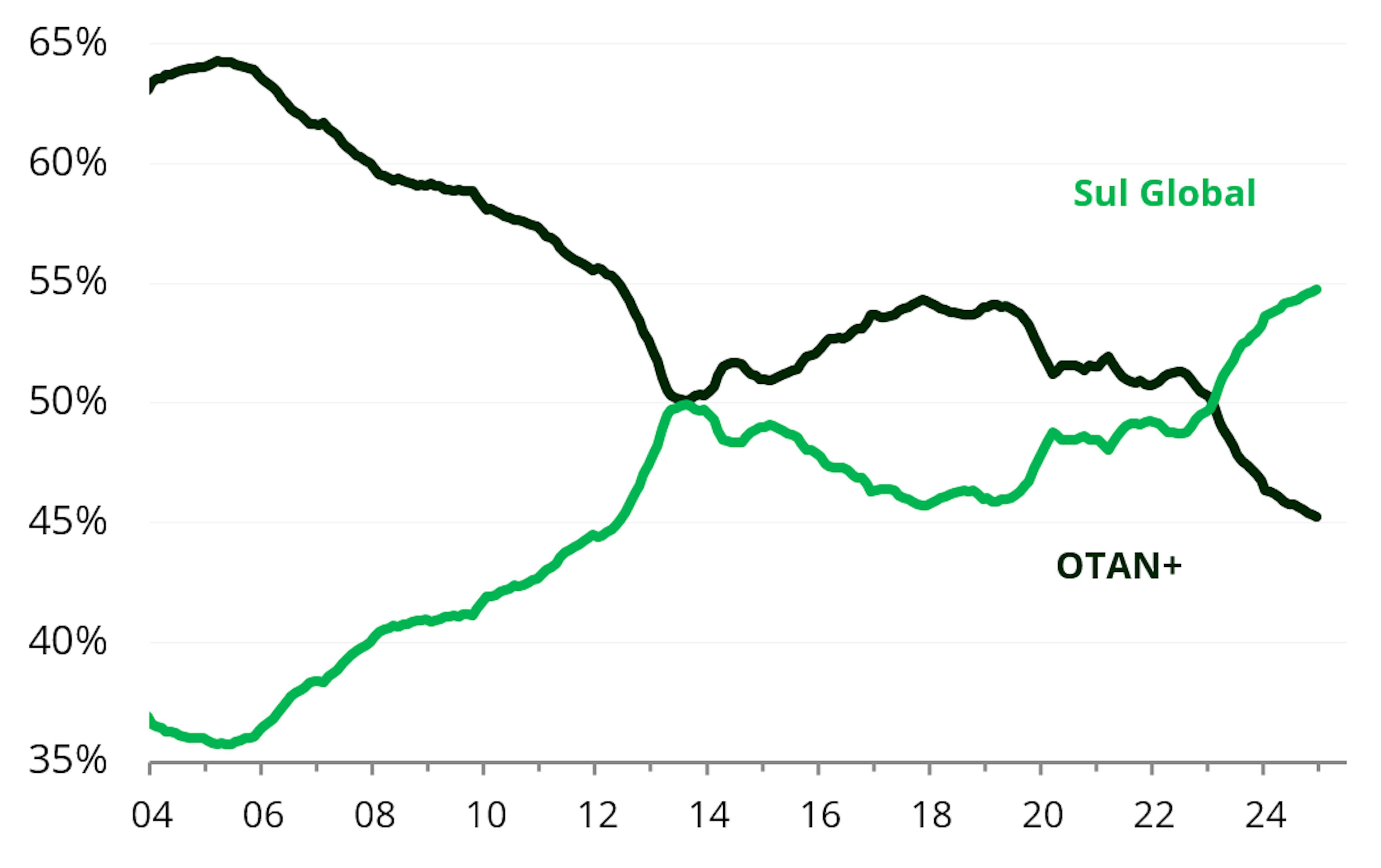

É importante ressaltar que vemos uma probabilidade quase nula de um rompimento total das relações entre a China e os EUA no curto prazo, já que a rivalidade hegemónica existe há algum tempo e, no final das contas, os dois países precisam muito um do outro. O que está ficando cada vez mais claro desta vez é que a China tem muitas cartas na manga para se submeter. O desenvolvimento mais empolgante, em nossa opinião, é o aumento do comércio da China com outros mercados emergentes, ou o "sul global". Décadas de diversificação tornaram a China e os mercados emergentes em geral menos vulneráveis às mudanças na política dos EUA. A transformação nos padrões comerciais tem sido notável: na virada do milênio, os EUA eram o maior parceiro comercial de 80% dos mercados emergentes. Nos 25 anos que se seguiram, esta situação inverteu-se quase completamente e a China é agora o principal parceiro comercial de 65% dos mercados emergentes. De facto, a quota do comércio entre EM duplicou nos últimos 35 anos e representa agora 49% de todo o comércio dos EM, contra 24% em 1990. Entretanto, o comércio dos ME com os EUA diminuiu em importância, passando de 18% para 12% no mesmo período. Isto demonstra a crescente interligação dos mercados emergentes e ajuda a explicar a recente resiliência das exportações chinesas, uma vez que a redução do comércio com os parceiros desenvolvidos, que se tornaram muito mais protecionistas, foi totalmente compensada por este novo paradigma.

China: exportações por destino em % do total das exportações

Embora estejamos cientes do risco de novas disputas relacionadas com tarifas, esperamos que o pico do choque causado pelos anúncios de tarifas dos EUA já tenha passado e que, a partir de agora, a política interna chinesa seja o fator mais crítico para os preços dos ativos e os retornos do mercado de ações. Na China, Trump é apelidado de «Make China Great Again» (Tornar a China Grande Novamente). As suas políticas tarifárias destrutivas têm sido um presente político, com o Partido agora capaz de enquadrar as dificuldades económicas como causadas pelos americanos e, assim, invocar um nacionalismo que une o povo e fortalece o poder político do PCC. Os jovens chineses agora têm muito mais orgulho dos produtos, marcas e inovação chineses do que eu já vi há algum tempo. Anteriormente, os produtos e serviços das empresas ocidentais eram reverenciados ou boicotados. Agora, «não nos importamos muito», dizem os locais — essa indiferença é nova e demonstra uma confiança interna que não existia antes e pode ser importante para moldar a próxima fase da China.

Duas tendências positivas importantes

A China como inovadora, não imitadora

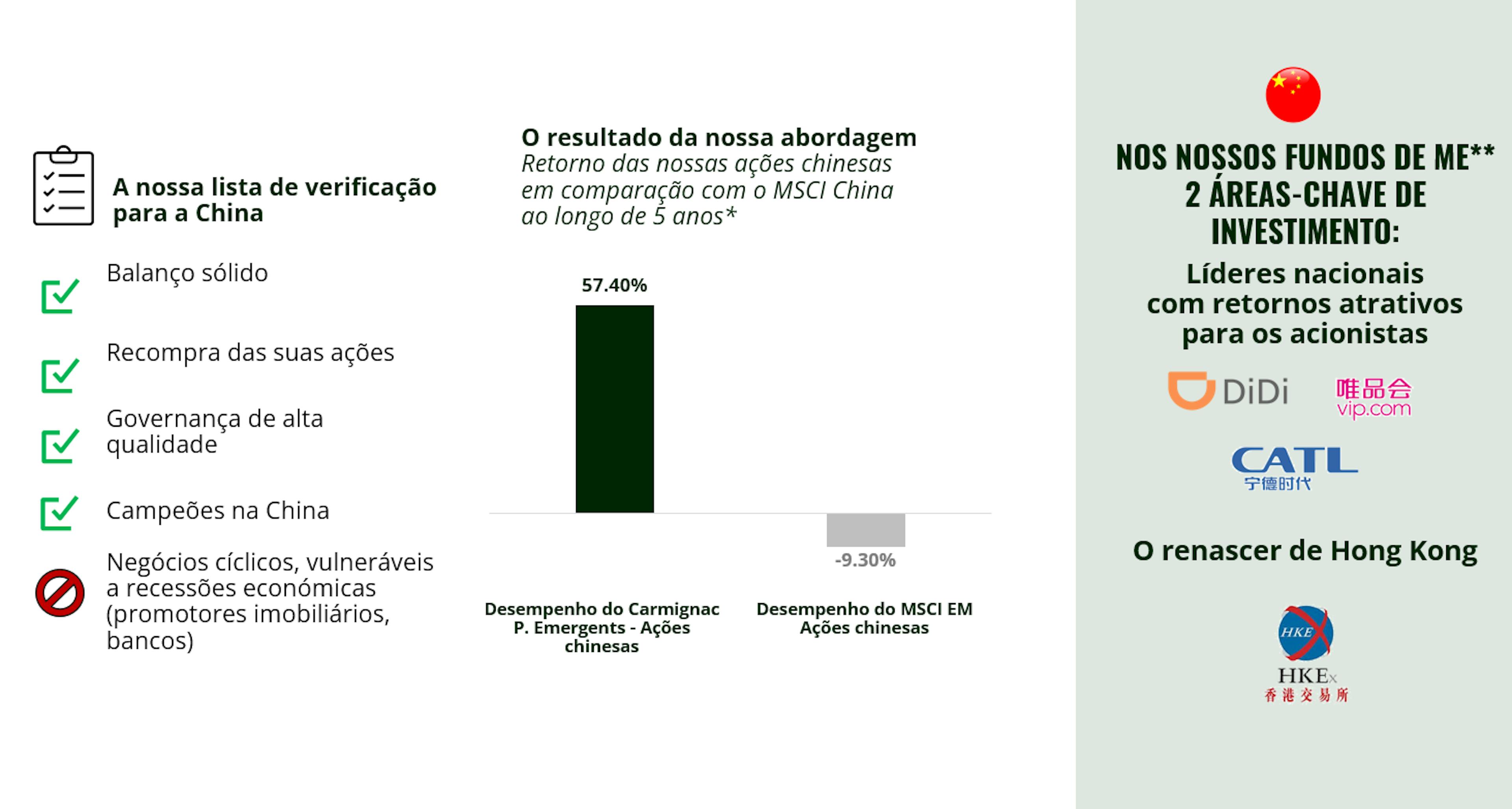

O foco do governo está agora muito claramente na ciência e na tecnologia. Os EUA ainda estão à frente por alguma margem, mas a DeepSeek chocou ambos os mercados no início deste ano e, após anos de subestimação, isso tornou a China mais confiante e mais ambiciosa. A nossa opinião é que a liderança dos EUA nesta área não é algo negativo, pois irá impulsionar a China e as aplicações do mercado final chinês parecem mais amplas. Nas reuniões da conferência de tecnologia em que participámos, havia um entusiasmo palpável em torno da robótica e da condução autónoma. A robótica humanóide, em particular, ainda tem um longo caminho a percorrer e, mesmo os melhores, atualmente só conseguem realizar tarefas pouco qualificadas e nem sempre com precisão. Mas há uma certa ironia no facto de a China, há muito apelidada de «a fábrica do mundo», ter mais aplicações para este tipo de substituição de mão de obra e uma capacidade instalada muito maior para formação. Para que a economia faça sentido do ponto de vista da arbitragem dos custos laborais, será necessário algum tempo, mas o desenvolvimento da China ultrapassou claramente a simples arbitragem laboral e está agora na vanguarda da inovação. Gostaríamos também de salientar que os cuidados de saúde, e especificamente a biotecnologia, devem ser vistos através de uma lente semelhante à das tecnologias da informação em termos de IP. Neste campo, a China é realmente capaz de alcançar pioneirismos globais e, em certos nichos, criar soluções superiores. É este o tipo de oportunidades que procuramos.

As novas tecnologias «Made in China» estão a definir padrões a nível global

Renascimento dos mercados de capitais de Hong Kong

Em segundo lugar, o mercado de Hong Kong está a viver um renascimento. As restrições remanescentes às ofertas públicas iniciais na China continental, bem como o crescente comércio «tudo menos os EUA», levaram a uma melhoria da procura e da liquidez em Hong Kong e revitalizaram o interesse pelos ativos chineses. Com o mercado já não manchado como «não investível», o capital internacional está a regressar e o governo está mais confortável em promover o mercado de ações como uma alternativa para os investidores de retalho que sofreram uma dramática redução do valor dos seus ativos e da sua propensão para gastar após o colapso do mercado imobiliário. O mercado de Hong Kong, devido ao seu maior dinamismo externo e à sua menor escala, está a ser considerado a primeira área a ser impulsionada, e o governo tem intervindo ativamente na compra de ETFs em grande escala, na esperança de que o sucesso nessa área aumente a confiança e ajude a impulsionar o mercado continental. Segundo relatos, existem atualmente centenas de IPOs na fila para serem listadas em Hong Kong. Até agora, este ano, o mercado de IPOs arrecadou cerca de US$ 15 bilhões, um aumento de ~500% em relação ao ano anterior, embora ainda muito abaixo dos níveis do pico de 2020.

O mercado de ações A do continente tem sido negociado com um prémio significativo em relação às ações H equivalentes, mas os ganhos robustos recentes reduziram esse prémio A-H para 24%, o nível mais baixo em cinco anos. Isso se deve, em parte, à renovada procura por parte dos investidores estrangeiros por empresas chinesas de qualidade, mas, mais significativamente, à força excepcional dos fluxos de conexão sul, à medida que os investidores locais chineses diversificam. A existência deste prémio das ações A amplamente aceite no mercado chinês é, na verdade, um fenómeno dos últimos dez anos, tornando-se mais pronunciado após a perturbação do mercado em 2015, quando o agravamento da balança de pagamentos pressionou o RMB. Embora os investidores que utilizam o southbound connect sejam frequentemente de curto prazo, acreditamos que um equilíbrio mais próximo entre os preços das ações H e seus equivalentes em ações A pode ser estrutural, pois, em última análise, são exatamente as mesmas ações e não devem ser avaliadas com um prémio significativo em qualquer direção! Notavelmente, a recente oferta pública inicial (IPO) de ações H da CATL, fabricante líder de baterias de lítio, subiu mais de 60% desde a sua cotação em maio e inverteu totalmente este prémio A-H, com as ações H agora a serem negociadas 37% acima da avaliação das ações A da CATL. Isto é prova da procura por empresas de alta qualidade, com forte governança e inovação competitiva a nível global, cotadas num mercado líquido e eficiente, capazes de oferecer retornos muito procurados na China.

Fatores como o abrandamento das tensões comerciais, o momento «DeepSeek» da China e as avaliações de mercado ainda atraentes em termos relativos impulsionaram os fluxos. Estamos otimistas com o facto de o capital estrangeiro estar disposto a pagar um prémio pelas ações H de empresas chinesas únicas, de qualidade e com valor de escassez, embora continuemos a manter a nossa prudência na avaliação. Parte da recente onda de IPOs em Hong Kong deve-se ao recrudescimento dos receios de que as empresas chinesas sejam retiradas da cotação dos ADR nos EUA. Esta manifestação das tensões entre os EUA e a China nos mercados é uma presença constante, que se intensifica com as ondas de protecionismo. É algo que já vimos antes e não acreditamos que esta última pressão – aparentemente desencadeada pela declaração do Secretário do Tesouro dos EUA, Bessent, de que «tudo está em cima da mesa» – terá um resultado catastrófico para os ADR chineses, mas reconhecemos que, enquanto a ameaça persistir, haverá uma pressão prejudicial sobre as empresas chinesas cotadas nos EUA sem cotação dupla no seu país.

Considerações finais

Alguns dos resultados recentes na China podem ter ido longe demais, muito rápido, ao nível do índice, e este é um mercado em que esperamos que o alfa, e não o beta, continue a ser fundamental, mantendo um elevado seletivismo nas oportunidades em que investimos. Existem algumas áreas em que vemos um apoio contínuo ao crescimento, incluindo: facilitadores de IA, economia da experiência, bem-estar, mobilidade do futuro, educação, financeirização e plataformas «indispensáveis». Os lucros na China têm apresentado um bom desempenho, num contexto EM, e as avaliações em alguns segmentos parecem exageradas, à medida que o impulso diminui. O nível geral do mercado está agora praticamente de volta ao ponto em que se encontrava antes de 2 de abril.Neste contexto, estamos inclinados a não perseguir estas áreas, mas sim a aguardar pontos de entrada ou encontrar anomalias no espaço da inovação doméstica, mantendo uma visão cautelosa sobre a procura interna.

Para além do crescimento e da inovação,** existe uma segunda tendência forte observada em nomes de alto rendimento.** Com uma menor confiança numa recuperação económica a curto prazo, estas empresas oferecem resiliência e retornos atraentes para os acionistas. Os dividendos representam agora um rendimento atraente em comparação com o rendimento das obrigações e as recompras no mercado chinês estão em máximos históricos, com margem para um maior crescimento, dados os fortes níveis de fluxo de caixa livre. Esperamos que esta tendência se mantenha e procuramos oportunidades na inovação estrutural ou nos setores de alto retorno – tudo o que estiver fora deste âmbito parece desafiante. A guerra comercial, que pode não ser resolvida tão cedo, representa uma oportunidade para a China e, se a nossa opinião é que estamos em modo de estabilização, talvez a estabilidade seja suficiente, quando a outra superpotência mundial está tudo menos estável!

Foco em oportunidades de seleção de ações

**Para Carmignac Emergents, Carmignac Portfolio Emergents e FP Carmignac Emerging Markets.

A referência a determinadas ações e instrumentos financeiros tem caráter ilustrativo, com o objetivo de destacar ações que estão ou estiveram incluídas nas carteiras dos fundos da gama Carmignac. Não se destina a promover o investimento direto nesses instrumentos, nem constitui um conselho de investimento. A Gestora não está sujeita a qualquer proibição de negociação desses instrumentos antes da emissão de qualquer comunicação. As carteiras dos fundos Carmignac podem ser alteradas sem aviso prévio.

Carmignac Portfolio Emergents

Carmignac Portfolio Emergents F EUR Acc

- Horizonte de investimento mínimo recomendado

- 5 anos

- Escala de Risco*

- 4/7

- Classificação SFDR**

- Artigo 9

*Escala de Risco do KID (documentos de informação fundamental). O risco 1 não significa um investimento isento de risco. Este indicador pode variar ao longo do tempo. **O Regulamento SFDR (Sustainable Finance Disclosure Regulation) 2019/2088 é um regulamento europeu que exige aos gestores de ativos que classifiquem os seus fundos como, entre outros: «Artigo 8» que promovem as características ambientais e sociais, «Artigo 9» que fazem investimentos sustentáveis com objetivos mensuráveis, ou «Artigo 6» que não têm necessariamente um objetivo de sustentabilidade. Para mais informações, visite: https://eur-lex.europa.eu/eli/reg/2019/2088/oj?locale=pt.

Principais riscos do fundo

volumes de negociação de ações ou capitalização bolsista.

seja a moeda de avaliação do Fundo, através de investimento direto

ou do recurso a instrumentos financeiros a prazo.

Comissões

- Custos de entrada

- Não cobramos uma comissão de subscrição.

- Custos de saída

- Não cobramos uma comissão de saída para este produto.

- Comissões de gestão e outros custos administrativos ou operacionais

- 1,15% O impacto dos custos que suportamos anualmente pela gestão dos seus investimentos e outras comissões administrativas. Esta é uma estimativa baseada nos custos efetivos ao longo do último ano.

- Comissões de rendimento

- 20,00% quando a classe de ações supera o indicador de referência durante o período de desempenho. Será pago também no caso de a classe de ações ter superado o indicador de referência, mas teve um desempenho negativo. O baixo desempenho é recuperado por 5 anos. O valor real varia dependendo do desempenho do seu investimento. A estimativa de custo agregado acima inclui a média dos últimos 5 anos, ou desde a criação do produto se for inferior a 5 anos.

- Custos de transação

- 0,53% O impacto dos custos inerentes às nossas operações de compra e de venda de investimentos subjacentes ao produto.

Desempenho

| Carmignac Portfolio Emergents | 1.7 | 19.8 | -18.2 | 25.5 | 44.9 | -10.3 | -14.3 | 9.8 | 5.5 | 5.5 |

| Indicador de Referência | 14.5 | 20.6 | -10.3 | 20.6 | 8.5 | 4.9 | -14.9 | 6.1 | 14.7 | 1.7 |

| Carmignac Portfolio Emergents | + 6.8 % | + 5.6 % | + 4.5 % |

| Indicador de Referência | + 5.5 % | + 5.9 % | + 4.3 % |

Fonte: Carmignac em 30 de jun de 2025.

O desempenho passado não é necessariamente um indicador do desempenho futuro. Os desempenhos são líquidos de comissões (excluindo eventuais comissões de subscrição cobradas pelo distribuidor).

Indicador de Referência: MSCI EM NR index

Insights mais recentes

Carmignac Portfolio Emergents: Letter from the Fund Managers - Q2 2025

Mercados emergentes: Oportunidades com a mudança do paradigma mundial

Carmignac Portfolio Emergents: Letter from the Fund Manager

Material de promoção. Este documento destina-se a clientes profissionais.

Comunicação promocional. Consulte o documento de informação fundamental/prospeto antes de tomar quaisquer decisões de investimento finais.

O presente material não pode ser total ou parcialmente reproduzido sem autorização prévia da Sociedade Gestora. O presente material não constitui qualquer oferta de subscrição nem consultoria de investimento. O presente material não se destina a fornecer consultoria contabilística, jurídica ou fiscal e não deve ser utilizado para estes efeitos. O presente material foi-lhe fornecido apenas para fins informativos e não o pode utilizar para avaliar as vantagens de investir em quaisquer títulos ou participações aqui referidas ou para quaisquer outros fins. As informações contidas neste material poderão ser apenas parciais e estão sujeitas a alterações sem aviso prévio. Estas informações são apresentadas à data em que foram escritas, derivam de fontes próprias e não próprias consideradas fiáveis pela Carmignac, não incluem necessariamente todos os pormenores e a sua precisão não é garantida. Como tal, não é dada qualquer garantia de precisão ou fiabilidade e a Carmignac, os seus diretores, colaboradores ou agentes não assumem qualquer responsabilidade decorrente de erros e omissões (incluindo a responsabilidade perante qualquer pessoa por motivo de negligência).

O desempenho passado não é necessariamente um indicador do desempenho futuro. Os desempenhos são líquidos de comissões (excluindo eventuais comissões de subscrição cobradas pelo distribuidor). No caso de ações sem cobertura cambial, o retorno poderá aumentar ou diminuir em resultado de flutuações cambiais. A referência a determinados títulos e instrumentos financeiros serve para fins ilustrativos para destacar ações incluídas, ou que já o tenham sido, em carteiras de fundos da gama Carmignac. Não se destina a promover o investimento direto nesses instrumentos, nem constitui consultoria de investimento. A Sociedade Gestora não está sujeita à proibição de negociação destes instrumentos antes de emitir qualquer comunicação. As carteiras dos fundos Carmignac estão sujeitas a alterações sem aviso prévio. A referência a uma classificação ou prémio não garante os futuros resultados do OIC ou do gestor.

Escala de Risco do KID (Documento de informação fundamental). O risco 1 não significa um investimento isento de risco. Este indicador pode variar ao longo do tempo. O horizonte de investimento recomendado é um mínimo e não uma recomendação de venda no final desse período.

Morningstar RatingTM: © Morningstar, Inc. Todos os direitos reservados. As informações contidas neste documento: são propriedade da Morningstar e/ou dos seus fornecedores de conteúdos; não podem ser copiadas ou distribuídas; e não são garantidamente corretas, completas ou atempadas. Nem a Morningstar nem os seus fornecedores de conteúdos são responsáveis por quaisquer danos ou perdas decorrentes da utilização destas informações.

O acesso aos Fundos pode estar sujeito a restrições no que diz respeito a determinadas pessoas ou países. O presente material não é dirigido a nenhuma pessoa em qualquer jurisdição onde (em virtude da sua nacionalidade, residência ou outro motivo) o material ou a disponibilização deste material seja proibida. As pessoas sujeitas a tais proibições não deverão aceder a este material. A tributação depende da situação do indivíduo. Os Fundos não estão registados para distribuição a pequenos investidores na Ásia, no Japão, na América do Norte, nem estão registados na América do Sul. Os Fundos Carmignac estão registados em Singapura como um organismo estrangeiro restrito (apenas para clientes profissionais). Os Fundos não foram registados nos termos da US Securities Act de 1933. Os Fundos não podem ser oferecidos ou vendidos, direta ou indiretamente, por conta ou em nome de uma "Pessoa dos EUA", conforme definição dada no Regulamento S dos EUA e na FATCA. Os Fundos são registados junto da Comissão do Mercado de Valores Mobiliários (CMVM). A decisão de investir no fundo promovido deve ter em conta todas as características ou objetivos do fundo promovido, tal como descritos no respetivo prospeto. Os respetivos prospetos, KID e relatórios anuais do Fundo poderão ser encontrados em www.carmignac.com, www.fundinfo.com e www.morningstar.pt ou solicitados à Carmignac Gestion Luxembourg, Citylink, 7 rue de la Chapelle L-1325 Luxemburgo. Os riscos, comissões e despesas correntes encontram-se descritos no KID (Documento de informação fundamental). O KID deve ser disponibilizado ao subscritor antes da subscrição. O subscritor deverá ler o KID. Os investidores podem perder uma parte ou a totalidade do seu capital, pois o capital nos fundos não é garantido. Os Fundos apresentam um risco de perda do capital. Os investidores têm acesso a um resumo dos seus direitos no seguinte link: www.carmignac.com/pt-pt/informacao-regulatoria

A Carmignac Portfolio refere-se aos subfundos da Carmignac Portfolio SICAV, uma sociedade de investimento de direito luxemburguês, em conformidade com a Diretiva OICVM.A Sociedade Gestora pode, a qualquer momento, cessar a promoção no seu país. Copyright: Os dados publicados nesta apresentação pertencem exclusivamente aos seus proprietários, tal como mencionado em cada página.

Para o fundo Carmignac Portfolio Long-Short European Equities: A Carmignac Gestion Luxembourg SA, na sua qualidade de Sociedade Gestora do Carmignac Portfolio, delegou a gestão dos investimentos deste Subfundo à White Creek Capital LLP (registada em Inglaterra e no País de Gales com o número OCC447169) a partir de 2 de maio de 2024. A White Creek Capital LLP está autorizada e é regulada pela Autoridade de Conduta Financeira com o FRN : 998349.