Una opción viable a tener en cuenta para los inversores particulares en activos privados

La mayoría de los inversores suelen tener una combinación de acciones y bonos cotizados en bolsa. Para mejorar los perfiles de rentabilidad/riesgo y aumentar la diversificación, es esencial explorar planteamientos alternativos que vayan más allá de la asignación tradicional de carteras. Muchos inversores institucionales han reconocido cada vez más el papel fundamental que desempeña el private equity en sus carteras, aprovechando un vasto universo de empresas para captar un valor sustancial a largo plazo.

Estos inversores, entre los que se incluyen fondos soberanos como Government Investment Corporation (GIC) y Temasek Holdings de Singapur, así como fondos públicos de pensiones como Canadian Plan Investment Board (CPPIB), han sido firmes defensores del private equity y forman parte del mayor grupo de inversores en esta clase de activos a escala mundial1.

A pesar de este éxito institucional, el private equity sigue siendo en gran medida inaccesible para la mayoría de los inversores particulares. La innovación en este ámbito y el creciente interés están empezando a colmar esta laguna, con nuevas estructuras Evergreen que mejoran la accesibilidad, el private equity se reconoce cada vez más como una oportunidad de inversión viable para un grupo más amplio de inversores.

Un grupo amplio y en crecimiento de empresas privadas

El número de empresas privadas sigue creciendo rápidamente, impulsado por la fuerte actividad empresarial y la tendencia de las empresas a seguir siendo privadas durante más tiempo. Como resultado, las empresas privadas dominan ahora el universo de inversión, ya que la edad media de las empresas antes de salir a bolsa ha experimentado un aumento significativo, de 4,5 años en 1999 a más de 12 años en 20202. Esta tendencia ha ampliado notablemente el conjunto de empresas privadas en las que se puede invertir, ya que el 96% de las empresas mundiales siguen siendo privadas en la actualidad.

Una exposición sectorial complementaria

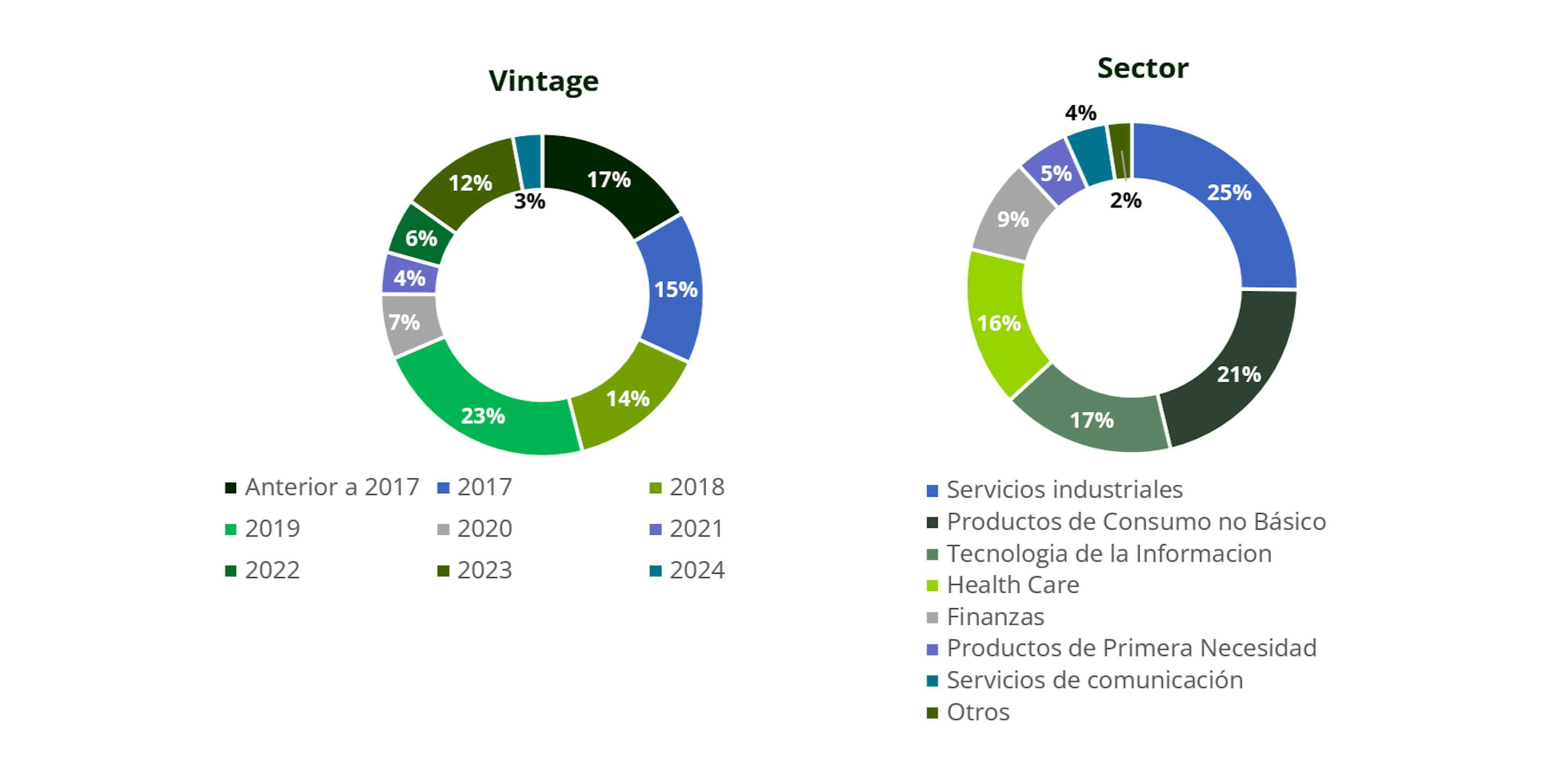

El private equity ofrece a los inversores acceso a un conjunto distinto y complementario de exposiciones sectoriales en comparación con la renta variable pública. Mientras que los mercados públicos tienden a estar dominados por grandes empresas consolidadas, concentradas en sectores como la tecnología, la sanidad y las Finanzas, el capital inversión suele centrarse en sectores y perfiles de empresa diferentes. Por ejemplo, las carteras de renta variable privada suelen ofrecer una exposición más equilibrada a sectores como el industrial, el de servicios a empresas y el minorista, que están menos representados en los índices públicos. Esta exposición sectorial complementaria permite a los inversores captar un espectro más amplio de actividad económica e innovación, impulsando así la creación de valor a largo plazo.

Una clase de activo que históricamente ha generado rentabilidades resilientes

El private equity ha ofrecido sistemáticamente fuertes rentabilidades a largo plazo tanto en los mercados estadounidenses como en los europeos, impulsado por su enfoque de propiedad activa, horizontes de inversión ampliados y capacidad para crear valor a través de mejoras estratégicas y operativas. Los inversores también se benefician de una prima de iliquidez, que es la compensación adicional por comprometer capital a largo plazo y aceptar una menor liquidez en comparación con los mercados públicos. Cuando se integra cuidadosamente en las carteras, el capital riesgo/inversión puede mejorar la rentabilidad global y la diversificación, permitiendo a los inversores captar tanto la creación de valor operativo como la prima de iliquidez, al tiempo que complementa las inversiones en el mercado público.

Benefíciese de una exposición diversificada en private equity con Carmignac Private Evergreen

Carmignac Private Evergreen, centrado en las adquisiciones de empresas en los mercados desarrollados, es una de las pocas soluciones "todo en uno" de private equity pure play, que le ofrece flexibilidad y control a través de nuestra estructura evergreen. Adaptado a las necesidades de los inversores profesionales individuales, el Fondo está bien posicionado para ofrecer una exposición complementaria a una cartera tradicional.

Gracias a que nos centramos principalmente en transacciones secundarias, ya hemos logrado una exposición diversificada a activos privados de calidad, de los que usted tiene visibilidad a partir de hoy:

1Fuente: Private Equity International, 2024. 2Investigación del Profesor Jay R. Ritter, Universidad de Florida en Ofertas Públicas Iniciales.

Carmignac Private Evergreen

Carmignac Private Evergreen A EUR ACC

- Duración mínima recomendada de la inversión

- 5 años

- Escala de riesgo*

- 6/7

- Clasificación SFDR**

- Artículo 8

*Escala de riesgo del KID (Documento de datos fundamentales). El riesgo 1 no implica una inversión sin riesgo. Este indicador podría evolucionar con el tiempo. **El Reglamento SFDR (Reglamento sobre la divulgación de información relativa a la sostenibilidad en el sector de los servicios financieros, por sus siglas en inglés) 2019/2088 es un reglamento europeo que requiere a los gestores de activos clasificar sus fondos, en particular entre los que responden al «artículo 8», que promueven las características medioambientales y sociales, al «artículo 9», que realizan inversiones sostenibles con objetivos medibles, o al «artículo 6», que no tienen necesariamente un objetivo de sostenibilidad. Para más información, visite: https://eur-lex.europa.eu/eli/reg/2019/2088/oj?locale=es.

Principales riesgos del Fondo

Análisis recientes

Gestión de la curva J de los mercados privados: Una de las ventajas de las estructuras semilíquidas

Mercado secundario: Un território lleno de oportunidades centrado en el valor

Un comienzo prometedor para nuestra estrategia evergreen en private equity

La decisión de invertir en el fondo promocionado debe tener en cuenta todas sus características u objetivos descritos en su folleto informativo. Queda prohibida la reproducción total o parcial de este documento sin el consentimiento previo de la gestora. No constituye una oferta de suscripción ni un asesoramiento de inversión. La información aquí contenida podría no ser completa y estar sujeta a modificación sin preaviso alguno. La Sociedad gestora puede cesar la promoción en su país en cualquier momento. Los inversores pueden acceder a un resumen de sus derechos en español en el siguiente enlace (párrafo 5): https://www.carmignac.com/es-es/informacion-legal. El Reglamento SFDR (Reglamento sobre la divulgación de información relativa a la sostenibilidad en el sector de los servicios financieros, por sus siglas en inglés) 2019/2088 es un reglamento europeo que requiere a los gestores de activos clasificar sus fondos, en particular entre los que responden al «artículo 8», que promueven las características medioambientales y sociales, al «artículo 9», que realizan inversiones sostenibles con objetivos medibles, o al «artículo 6», que no tienen necesariamente un objetivo de sostenibilidad. Para más información, visite: https://eur-lex.europa.eu/eli/reg/2019/2088/oj?locale=es. La mención a determinados valores o instrumentos financieros se realiza a efectos ilustrativos, para destacar determinados títulos presentes o que han figurado en las carteras de los Fondos de la gama Carmignac. Ésta no busca promover la inversión directa en dichos instrumentos ni constituye un asesoramiento de inversión. La Gestora no está sujeta a la prohibición de efectuar transacciones con estos instrumentos antes de la difusión de la información. Las rentabilidades históricas no garantizan rentabilidades futuras. La rentabilidad es neta de comisiones (excluyendo las eventuales comisiones de entrada aplicadas por el distribuidor). La rentabilidad podrá subir o bajar a resultas de las fluctuaciones en los tipos de cambio en el caso de las participaciones que carezcan de cobertura de divisas. Carmignac Private Evergreen hace referencia al compartimento Private Evergreen de la SICAV Carmignac S.A. SICAV – PART II UCI inscrita en el RCS luxemburgués con el número B285278. El Fondo se encuentra registrado ante la Comisión Nacional del Mercado de Valores de España con el número: 5538. El acceso al Fondo puede ser objeto de restricciones para determinadas personas o en determinados países. El Fondo no está registrado en Norteamérica ni en Sudamérica. No ha sido registrado de conformidad con la US Securities Act of 1933 (ley estadounidense sobre valores). No puede ofrecerse o venderse ni directa ni indirectamente a beneficio o por cuenta de una «persona estadounidense» (U.S. person) según la definición contenida en la normativa estadounidense «Regulation S» y/o FATCA. El fondo tiene un riesgo de pérdida de capital. Los riesgos y los gastos se describen en el KID (Documento de datos fundamentales). El folleto, el KID, los estatutos de la sociedad o el reglamento de gestión y los informes anuales del Fondo se pueden obtener a través de la página web www.carmignac.es, mediante solicitud a la sociedad. Antes de la suscripción, se debe hacer entrega al suscriptor del KID y una copia del último informe anual.