Opiniones sobre la inflación de Carmignac

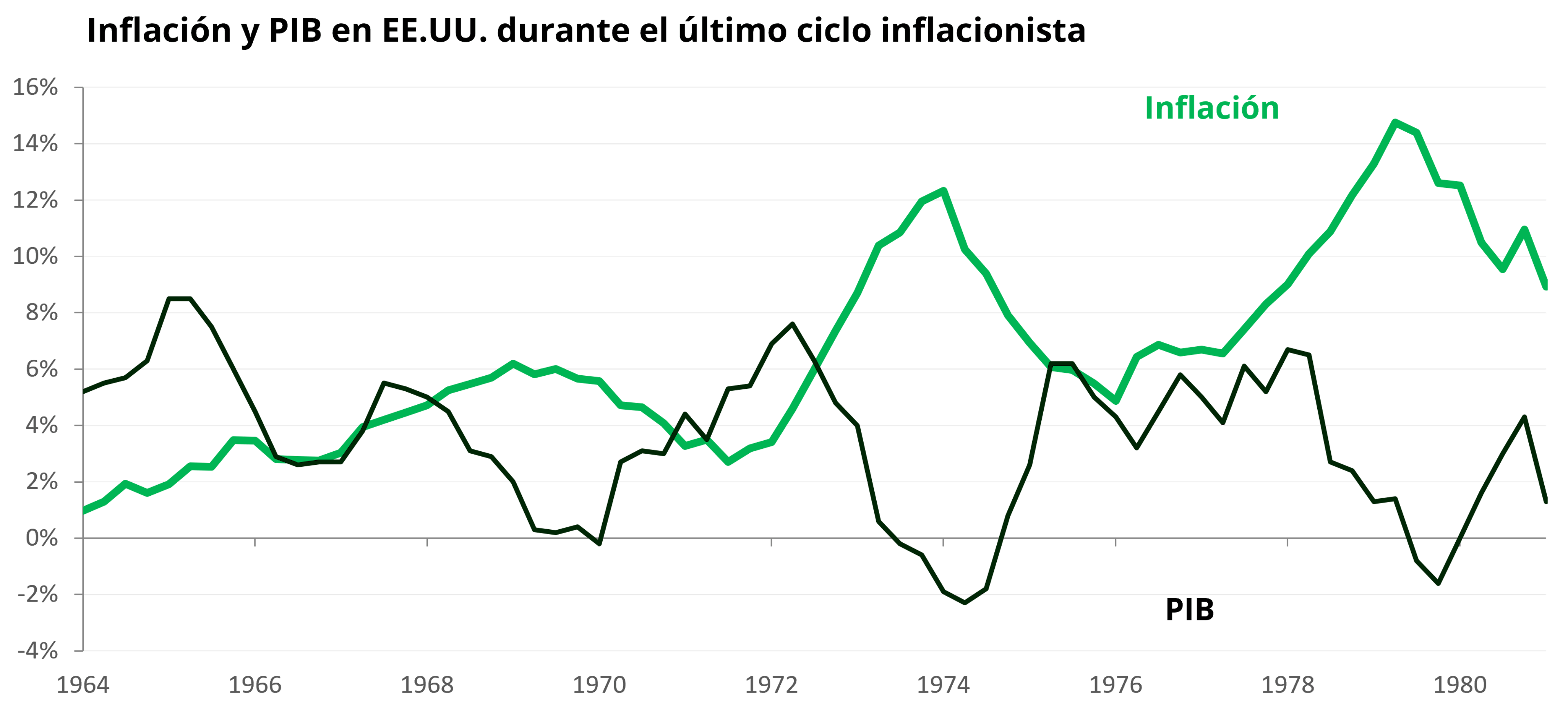

Vuelve el ciclo

La inflación, tanto por su nivel absoluto como por sus fluctuaciones, será una de las cuestiones clave que determinarán la economía mundial, los mercados financieros y nuestras inversiones en los próximos años. Estamos convencidos de que la inflación seguirá siendo elevada, aunque con periodos de aceleración y desaceleración que alimentarán la incertidumbre inflacionista. El retorno de la inflación alimentará el retorno del ciclo económico, haciéndose eco de lo que vivimos en los años setenta.

US inflation YoY

Inflación en 2024

Covid y la guerra de Ucrania provocaron un cambio en el panorama de la inflación. Tras muchos años de tasas contenidas, tanto la inflación subyacente como la general se dispararon hasta alcanzar los dos dígitos. Pero ahora nos encontramos en la parte descendente del primer ciclo: desinflación.

Entramos en esta fase durante el otoño de 2022, primero en Estados Unidos y luego en Europa.

La inflación general europea ha caído de hasta el 10% al 3% a medida que se normalizaban los componentes más volátiles de la combinación inflacionista, bajaban los precios de las materias primas, se atenuaban los estrangulamientos y disminuía la presión sobre los bienes duraderos y los servicios. Esperamos que esta tendencia a la desinflación continúe hasta el tercer o cuarto trimestre de este año en EE.UU. y hasta principios de 2025 en Europa.

Cuidado con Estados Unidos

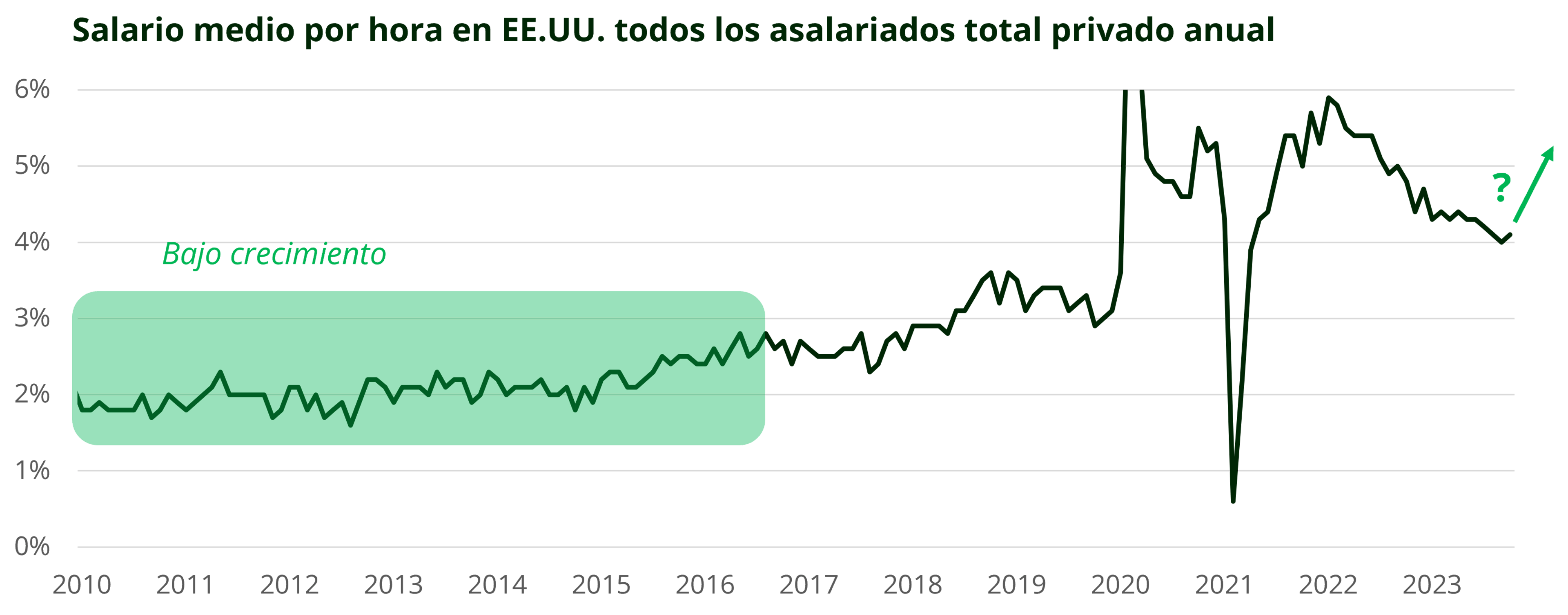

La economía estadounidense sigue dando muestras de resistencia. Esto se debe a la fortaleza de los consumidores (en primer lugar, por el gran exceso de ahorro y, en segundo lugar, por una dinámica de ingresos reales favorable), respaldada a su vez por un mercado laboral robusto y una generosidad fiscal (aparentemente) inagotable. La sensación de afluencia entre los consumidores, ahora alimentada por la fuerte subida de la renta variable y el elevado nivel del mercado inmobiliario, está incitando a muchos trabajadores próximos a la jubilación a planificarla con antelación. Algunos consideran que su patrimonio es lo suficientemente grande como para evitar trabajar hasta la edad de jubilación. Esto reduce la mano de obra disponible, mientras que la demanda de trabajo sigue siendo elevada. En consecuencia, los salarios crecen más deprisa que la inflación, lo que se traduce en un crecimiento de los salarios reales. Esto, a su vez, aumenta el consumo y ejerce presión sobre los precios, mientras que la dimisión de los trabajadores de más edad reduce la producción.

Además, los indicadores adelantados de la actividad económica muestran que la industria manufacturera está dando señales de recuperación, lo que contribuirá al crecimiento futuro, aunque la capacidad de oferta esté poco asegurada. Es razonable esperar que las próximas elecciones presidenciales en EE.UU. impliquen demagogia económica, lo que podría dar lugar a una serie de medidas inflacionistas (proteccionismo, inmigración...). Por lo tanto, aunque la desinflación puede continuar lentamente en los próximos meses, la segunda mitad del año podría ser decepcionante, con un repunte de la inflación y de las expectativas de inflación.

¿Y en Europa?

La situación en Europa es diferente. La dinámica de desinflación cíclica sigue bien encauzada, y dos años de estancamiento han domado al genio de la inflación... por ahora. Pero el riesgo es que el cambio en la dinámica de crecimiento de la renta real, que volvería de territorios fuertemente negativos a positivos, podría impulsar la demanda, como se ha visto en EE.UU. en 2023 y principios de 2024. Esto podría ralentizar la senda de desinflación o incluso detenerla el próximo año, lo que podría desencadenar una nueva oleada de inflación al alza.

Visión a largo plazo de la inflación

No cabe duda de que la inflación es un fenómeno cíclico, pero hay razones estructurales que sugieren que es improbable que el entorno de inflación moderada de los últimos 10 años se repita en la próxima década. En particular, hemos asistido a la inversión de varias tendencias clave que permitieron décadas de baja inflación. Estos cambios simultáneos sugieren que la incertidumbre inflacionista se prolongará más allá de este ciclo económico.

Envejecimiento de la población: A medida que la población envejece, hay menos ahorradores en proporción a la población mundial. Menos ahorradores significa menos capital disponible para la inversión. Una menor inversión significa menos aumento de la productividad y, en consecuencia, más inflación. Esto es lo contrario de lo que ocurrió durante el periodo desinflacionista de 1980 a 2020.

La demografía china: En la década de 1990, entre 25 y 30 millones de jóvenes chinos se incorporaban cada año al mercado laboral. Esto transformó la economía china en una máquina de exportación de bajo coste (gracias a una plétora de mano de obra barata). En el resto del mundo, esta mano de obra barata impidió un aumento significativo de los salarios, lo que a su vez impidió la creación de espirales de precios y salarios durante casi 30 años. Los cambios demográficos de China hacen que este efecto haya quedado atrás.

La transición energética: El precio de la energía aumentará considerablemente, ya que la desinversión en combustibles fósiles no puede compensarse completamente con energías alternativas y las que están disponibles no son baratas. Aunque la transición energética será inflacionista durante la próxima década, prevemos que esto se desvanecerá, a medida que la "fósil-flación" se convierta en deflacionista y el ciclo de capex verde alcance su punto álgido.

Comercio mundial: Nuestra dependencia de países lejanos para la producción estratégica se hizo patente con la guerra de Ucrania y Covid. La repatriación de la producción (el llamado nearshoring) se acelerará. El fin de la especialización geográfica de la producción provocará inflación, ya que los productos fabricados localmente serán más caros.

Geopolítica: Desde el final de la Segunda Guerra Mundial, la Pax Americana1 ha permitido una relativa estabilidad en las relaciones geopolíticas, con China, los países del Golfo, Alemania y Japón reciclando sus superávits comerciales mediante la compra de bonos del Tesoro estadounidense y la reducción de los rendimientos de los bonos. Esto permitió más inversiones, aumentos de productividad y desinflación. En la década de 2020, China quiere crecer fuera de Estados Unidos. Arabia Saudí ya no es un aliado de Estados Unidos, y Alemania y Japón tienen menos excedentes que reciclar. El desvanecimiento de la Pax Americana es, pues, inflacionista.

Consecuencias para los inversores

Un entorno de mayor inflación y mayor incertidumbre inflacionista es exactamente lo contrario a lo que nos hemos acostumbrado en las últimas décadas. Actualmente, los mercados subestiman la probabilidad de que la inflación vuelva a repuntar, como indican las expectativas de inflación a 10 años de aproximadamente el 2,3%2. La prima relacionada con la inflación asociada a tal expectativa es extremadamente baja. Esencialmente, el mercado está dando a entender que la inflación en los próximos 10 años será similar a la experimentada en los últimos 20 años: baja y poco volátil. Por el contrario, nosotros creemos que será más alta y más volátil.

El principal factor que determina el ciclo económico actual es la respuesta de los bancos centrales al retorno de la inflación. Se trata de un territorio desconocido para muchos inversores, lo que lo convierte en un clima propicio para los gestores activos de fondos. Una vez más, la inflación se convertirá en la brújula de los inversores activos, lo que les permitirá anticipar mejor las fases bajistas y alcistas de la economía y los mercados.

Impacto de la inversión

Un periodo prolongado de inflación elevada es una perspectiva muy real, por lo que creemos que los inversores deberían tener más en cuenta este riesgo a la hora de construir su cartera.

Contrariamente a la creencia popular, un clima económico inflacionista no es una mala noticia para la renta fija. Cuando la inflación gira bruscamente en uno u otro sentido, se suelen producir movimientos bruscos en los precios de los bonos, lo que abre oportunidades para las estrategias flexibles. Quienes prestan mucha atención al ciclo económico pueden aplicar estrategias que se comportan bien en tiempos inflacionistas (tipos reales, steepening, tipos flotantes, créditos bien seleccionados, etc.) susceptibles de apoyar el rendimiento de cada segmento del mercado de renta fija en sus fondos.

Los precios de los bonos corporativos también tienden a volverse más volátiles cuando la inflación cambia de rumbo. Pero el principal motor de los precios de estos bonos son las perspectivas empresariales y si las empresas serán capaces de devolver su deuda durante el periodo de emisión. El rendimiento vendrá dado por un buen conocimiento de los fundamentales, la selección y la gestión del riesgo. Esto es lo que parece un mercado sano, que ofrece más oportunidades a los gestores con un enfoque idiosincrásico de la selección de créditos y mandatos flexibles. Tanto más cuanto que la incertidumbre en torno a la inflación se traduce en un mayor coste del capital, lo que se traduce en diferenciales y rendimientos más elevados y, en última instancia, en una mayor rentabilidad.

En renta variable, la incertidumbre en torno a la inflación debería ofrecer más oportunidades de diversificación por sectores, geografías y factores. Por ejemplo, podría ser interesante considerar valores defensivos que puedan resistir periodos consecutivos de desaceleración económica, así como participaciones en empresas que tienden a obtener buenos resultados cuando la inflación es fuerte, como los mercados emergentes. La volatilidad de la inflación implicará que habrá que vigilar atentamente la valoración, aunque confiamos en que las empresas con un crecimiento positivo de los beneficios y un fuerte poder de fijación de precios tengan probabilidades de éxito.

1La pax americana se refiere a un periodo de relativa paz y estabilidad que se extendió por toda la zona de influencia estadounidense, a partir del final de la Segunda Guerra Mundial.

2Breakevens de EE.UU. a 10 años a febrero de 2024.

AVISO LEGAL

*Fuente: Carmignac, 23/02/2024.

COMUNICACIÓN COMERCIAL. Sírvase consultar el folleto informativo del Fondo antes de tomar una decisión de inversión definitiva. Este documento está destinado a clientes profesionales. Queda prohibida la reproducción total o parcial de este documento sin la autorización previa de la sociedad gestora. No constituye una oferta de suscripción ni un asesoramiento en materia de inversión. La información contenida en este documento puede ser parcial y puede ser modificada sin previo aviso. La decisión de invertir en los fondos promocionados debe considerar todas sus características u objetivos descritos en su folleto. La referencia a una clasificación o premio, no es garantía de los resultados futuros del OICVM o del gestor. Las rentabilidades pasadas no son necesariamente indicativas de rentabilidades futuras. Los rendimientos son netos de comisiones (excluidas las posibles comisiones de entrada cobradas por el distribuidor). La rentabilidad puede aumentar o disminuir como consecuencia de las fluctuaciones monetarias. La referencia a determinados valores e instrumentos financieros se hace a título ilustrativo para destacar valores que están o han estado incluidos en las carteras de los fondos de la gama Carmignac. No pretende promover la inversión directa en dichos instrumentos, ni constituye asesoramiento en materia de inversión. La Sociedad Gestora no está sujeta a ninguna prohibición de negociación sobre estos instrumentos antes de emitir cualquier comunicación. Las carteras de los fondos Carmignac pueden variar sin previo aviso. Morningstar Rating™: © 2023 Morningstar, Inc. Todos los derechos reservados. La información aquí contenida: es propiedad de Morningstar y/o de sus proveedores de contenidos; no puede ser copiada ni distribuida; y no se garantiza que sea exacta, completa o puntual. Ni Morningstar ni sus proveedores de contenidos son responsables de los daños o pérdidas derivados del uso de esta información. Carmignac Portfolio hace referencia a los subfondos de Carmignac Portfolio SICAV, una sociedad de inversión de derecho luxemburgués, conforme a la Directiva OICVM El acceso a los Fondos puede estar sujeto a restricciones relativas a determinadas personas o países. Este material no está dirigido a ninguna persona de ninguna jurisdicción en la que (en razón de la nacionalidad, residencia u otro motivo de dicha persona) el material o la disponibilidad de este material estén prohibidos. Las personas a las que se apliquen tales prohibiciones no deben acceder a este material. La fiscalidad depende de la situación de cada persona. Los Fondos no están registrados para su distribución minorista en Asia, en Japón, en América del Norte ni en América del Sur. Los Fondos Carmignac están registrados en Singapur como régimen extranjero restringido (únicamente para clientes profesionales). Los Fondos no han sido registrados en virtud de la US Securities Act de 1933. Los Fondos no pueden ofrecerse ni venderse, directa o indirectamente, en beneficio o por cuenta de una "persona estadounidense", según la definición de la normativa estadounidense Regulation S y FATCA. Los Fondos presentan un riesgo de pérdida de capital. El riesgo, las comisiones y los gastos corrientes se describen en los KID (Key Information Document). Los respectivos folletos, KIDs, NAV e informes anuales de los Fondos están disponibles en www.carmignac.com, o previa solicitud a la Sociedad Gestora. Los DFI deben ponerse a disposición del suscriptor antes de la suscripción. - En Suiza: el folleto, los KID y el informe anual están disponibles en www.carmignac.ch, o a través de nuestro representante en Suiza, CACEIS (Switzerland), S.A., Route de Signy 35, CH-1260 Nyon. El agente pagador es CACEIS Bank, Montrouge, succursale de Nyon/Suisse, Route de Signy 35, 1260 Nyon. La Sociedad Gestora puede cesar la promoción en su país en cualquier momento. Los inversores tienen acceso a un resumen de sus derechos en francés, inglés, alemán, neerlandés, español e italiano en el siguiente enlace (apartado 6 "Resumen de los derechos de los inversores"): https://www.carmignac.com/en_US.

Carmignac Gestion - 24, place Vendôme - 75001 París. Tel: (+33) 01 42 86 53 35. Sociedad de gestión de inversiones autorizada por la AMF. Sociedad anónima con un capital social de 13.500.000 euros - RCS Paris B 349 501 676.

Carmignac Gestion Luxembourg - City Link - 7, rue de la Chapelle - L-1325 Luxemburgo. Tel: (+352) 46 70 60 1 - Filial de Carmignac Gestion - Sociedad gestora de fondos de inversión autorizada por la CSSF. Sociedad anónima con un capital social de 23.000.000 euros - RCS Luxembourg B 67 549.