Les dernières années ont mis à l’épreuve une idée pourtant largement admise : celle d’une diversification “naturelle” entre classes d’actifs. En 2022 ou plus récemment avec les tensions au Moyen-Orient, actions et obligations ont chuté simultanément, rappelant qu’un portefeuille peut sembler diversifié… mais vaciller d’un seul bloc lorsque les marchés se tendent.

Aujourd’hui, diversifier ne consiste plus simplement à répartir entre actions et obligations. De nombreux actifs réagissent désormais de manière similaire à des facteurs communs, comme les anticipations d’inflation, de politiques monétaires ou les perspectives de croissance. Dans ce contexte, une diversification efficace repose sur une approche plus exigeante : combiner des sources de performance réellement différenciées, capables de résister à des environnements variés. Voici les principes qui guident notre diversification au sein de Carmignac Patrimoine.

Ne pas considérer les actifs refuges comme infaillibles

Un actif est considéré comme étant une « valeur refuge » que dans des environnements économiques spécifiques. Autrement dit, aucun actif ne protège en permanence. Tout dépend du positionnement des investisseurs dans l’environnement économique. Lorsque ces paramètres évoluent, le comportement des actifs dit « refuges » change également.

L’or : un actif refuge en mutation

Traditionnellement perçu comme la valeur refuge par excellence, l’or s’est toutefois écarté de cette trajectoire ces dernières années.

Après une année 2024 solide, puis une année 2025 exceptionnelle (+64 %1), l’or est même entré dans une phase quasi parabolique au début de 2026.

Actif non industriel, dont la relation à l’inflation comme au cycle économique demeure irrégulière, l’or se prête alors à une multiplicité de narratifs explicatifs : dédollarisation, dérive des finances publiques, fragmentation géopolitique, voire facteurs plus exogènes. Dans ce contexte, le métal jaune a parfois semblé évoluer davantage comme un actif de croissance que comme un actif défensif.

Le déclenchement du conflit iranien est venu rebattre les cartes, en s’accompagnant d’un repli marqué des cours, à rebours de son rôle traditionnel de couverture en période de tensions géopolitiques. Cette déconnexion s’explique par plusieurs facteurs concomitants : un positionnement de marché devenu extrêmement consensuel, des phénomènes de prises de profits massives, la remontée des taux réels, ainsi qu’un moindre soutien des banques centrales du Moyen-Orient. Ces évolutions suggèrent que la fonction de l’or en portefeuille se complexifie, d’autant plus marquée lorsque ses niveaux de valorisation deviennent exigeants.

Dans Carmignac Patrimoine, nous privilégions une approche active. Par exemple, face à un risque de « momentum » identifié sur l’or, nous avons réduit significativement notre exposition aux minières aurifères, passant d’environ 3 % fin 2025 à 0,5 % en mars 20262.

La remontée des taux, source de nouveaux maux

Les obligations ont longtemps constitué le principal amortisseur des portefeuilles diversifiés. Toutefois, ce paradigme est profondément remis en cause depuis 2022, dans un environnement où la corrélation entre actions et taux s’est durablement dégradée.

Depuis le déclenchement du conflit en Iran, la hausse des taux s’inscrit dans une réévaluation globale des primes d’inflation et de risque. Le choc géopolitique a agi d’abord comme un choc d’offre sur l’énergie, avec une hausse significative des prix du pétrole et une volatilité accrue sur les chaînes d’approvisionnement, réactivant des dynamiques inflationnistes que les banques centrales n’avaient pas totalement ancrées. En conséquence, les anticipations d’inflation à moyen terme se sont réajustées à la hausse, ce qui se traduit mécaniquement par une remontée des composantes réelles et d’inflation des taux longs.

Par ailleurs, ce choc intervient dans un environnement budgétaire déjà contraint, caractérisé par des niveaux d’endettement élevés. Il accentue ainsi les besoins d’émissions souveraines, en particulier en Europe, exerçant une pression supplémentaire sur les taux longs.

Ce régime de marché rappelle que la diversification ne peut plus reposer sur des relations structurelles supposées stables, mais doit désormais être appréhendée de manière plus dynamique, en intégrant explicitement les risques de régime et les interactions complexes entre facteurs macroéconomiques.

Dans Carmignac Patrimoine, la sensibilité aux taux est gérée de manière flexible, dans une fourchette allant de -4 à +10, constituant une véritable source de diversification. Début 2026, nous avons ainsi adopté une sensibilité négative afin de nous protéger dans un environnement marqué par une inflation persistante et une croissance robuste, notamment aux États-Unis. Ce positionnement a porté ses fruits en mars, sur fond de crise iranienne.

Faire preuve d’indépendance face au consensus

Dans un environnement incertain, le consensus de marché peut rapidement devenir une source de risque. Notre approche consiste à combiner des expositions reflétant certaines dynamiques de marché (dites « momentum ») avec des convictions plus différenciantes, issues de nos analyses macroéconomiques et fondamentales.

Par exemple, nous conservons une exposition significative au secteur technologique, tout en opérant des arbitrages ciblés. Aux côtés des valeurs liées à la chaîne de valeur des semi-conducteurs, nous avons réduit notre exposition aux hyperscalers afin de renforcer les logiciels, dans un contexte de forte correction du segment et d’attentes de marché devenues, selon nous, excessivement pessimistes au regard des fondamentaux. Initiée en amont des tensions liées à la guerre en Iran, cette conviction contrariante s’est matérialisée plus rapidement qu’anticipé, la résurgence du risque géopolitique ayant accéléré la normalisation de valorisations devenues excessivement dégradées.

Par ailleurs, notre conviction d’une inflation plus persistante que ne l’anticipait le marché nous a conduits à intégrer, dès 2024, des instruments indexés sur l’inflation, bien en amont des récents développements géopolitiques. Cette position visait à se prémunir contre une réévaluation des anticipations d’inflation par le marché, dans un environnement marqué par des déséquilibres budgétaires, une croissance toujours soutenue, ainsi que par des facteurs structurels tels que les dynamiques démographiques et les recompositions des chaînes d’approvisionnement.

Au-delà des exemples, cette discipline d’investissement illustre notre volonté de construire des portefeuilles robustes, capables de résister à différents régimes de marché, en évitant les biais de consensus et en recherchant en permanence des sources de diversification véritable.

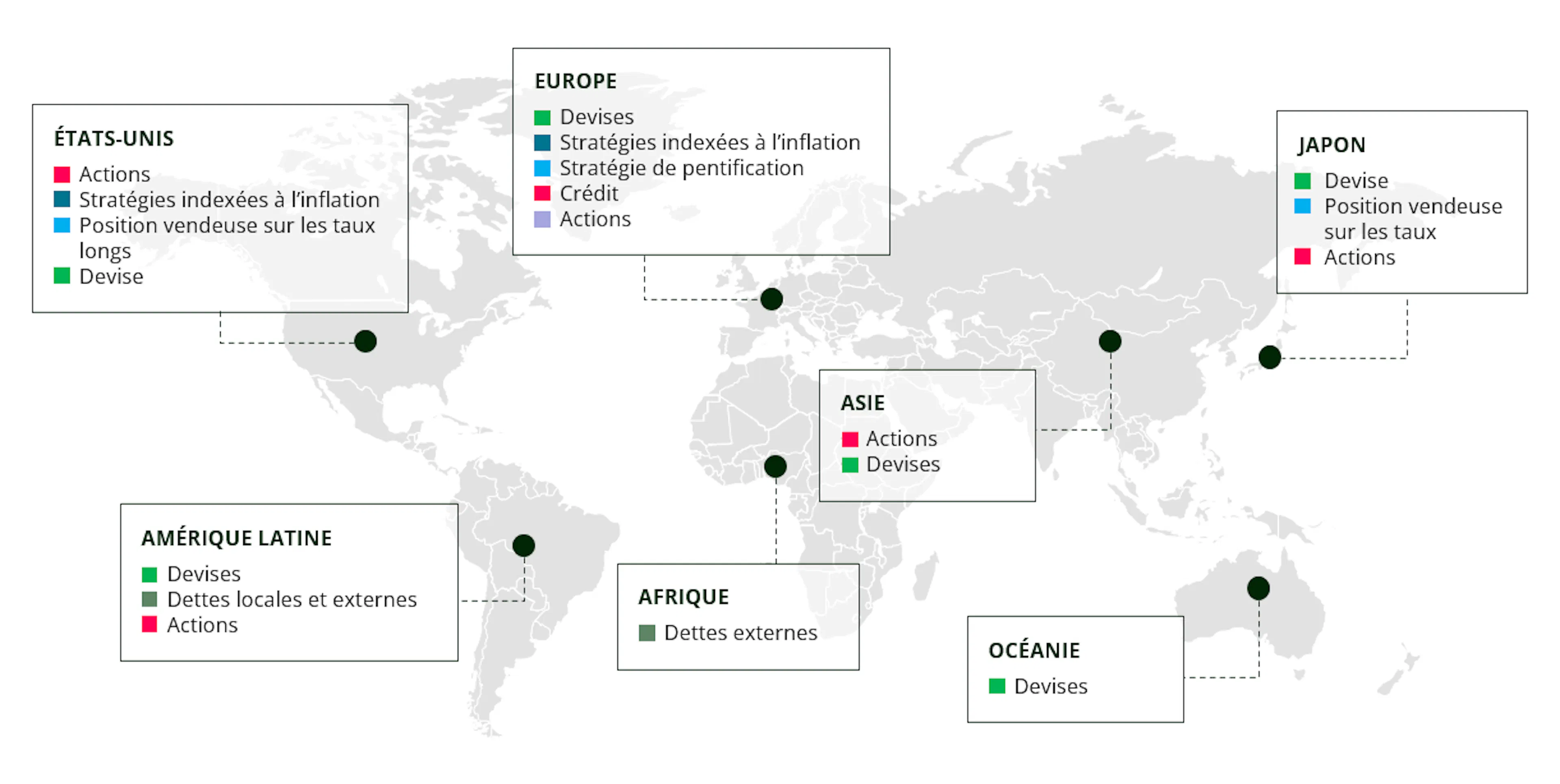

Varier les zones géographiques pour mieux répartir les risques

La diversification passe également par une allocation géographique active. Les cycles économiques, les politiques monétaires et les dynamiques sectorielles diffèrent fortement d’une région à l’autre. Dans Carmignac Patrimoine, notre allocation ne se limite pas à une répartition statique entre grandes zones. Elle repose sur une lecture fine des opportunités, nous conduisant à identifier, au sein de chaque région, les classes d’actifs les plus pertinentes pour s’exposer à une thématique donnée.

Prenons le cas des matières premières. Notre scénario d’une inflation structurellement plus élevée soutient une allocation constructive sur cette thématique. Pour autant, l’exposition n’est pas systématiquement mise en œuvre via les actions. Nous avons ainsi choisi d’exprimer cette conviction au travers des devises de pays que nous considérons étroitement liées aux cycles des matières premières, telles que le réal brésilien ou le dollar australien. C’est précisément cela, la diversification géographique : exploiter toute la latitude offerte par les marchés afin de sélectionner les instruments les plus adaptés pour exprimer une conviction d’investissement.

Acheter des assurances quand elles ne sont pas chères

Il ne viendrait à l’idée de personne de souscrire une assurance habitation lorsque sa maison est déjà en feu : à ce moment-là, il est trop tard. Sur les marchés, c’est pourtant un réflexe courant : les investisseurs boudent les protections quand tout va bien, puis se ruent sur les options en pleine tempête… précisément quand elles sont plus chères et moins efficaces.

Les instruments dérivés, et en particulier les options, sont extrêmement efficaces à condition d’être utilisés au bon moment et avec une bonne compréhension de leurs risques. Au sein de Carmignac Patrimoine, l’équipe de gestion privilégie leur utilisation dans des phases de faible volatilité, lorsque les risques nous semblent sous-estimés et que la convexité offerte est attractive, c’est-à-dire un rapport favorable entre le coût initial et le potentiel de protection.

Ces outils peuvent être utilisés sur différentes classes d’actifs : actions, taux, devises ou volatilité. Ils visent à limiter l’impact de forts mouvements de marché défavorables sur la performance du portefeuille.

Cas pratique : Les CDS, notre assurance 2026

1Source : Bloomberg, 31/12/2025.

2Source : Carmignac, 27/03/2026.

Carmignac Patrimoine

Carmignac Patrimoine A EUR Acc

- Durée minimum de placement recommandée

- 3 ans

- Indicateur de risque*

- 3/7

- Classification SFDR**

- Article 8

*Echelle de risque du KID (Document d’Informations Clés). Le risque 1 ne signifie pas un investissement sans risque. Cet indicateur pourra évoluer dans le temps. **Règlement SFDR (Sustainable Finance Disclosure Regulation) 2019/2088. La classification SFDR des Fonds peut évoluer dans le temps.

Principaux risques du Fonds

Frais

- Coûts d'entrée

- 4.00% du montant que vous payez au moment de votre investissement. Il s'agit du maximum que vous serez amené à payer. Carmignac Gestion ne facture pas de frais d'entrée. La personne en charge de la vente du produit vous informera des frais réels.

- Coûts de sortie

- Nous ne facturons pas de frais de sortie pour ce produit.

- Frais de gestion et autres frais administratifs et d’exploitation

- 1.80% de la valeur de votre investissement par an. Cette estimation se base sur les coûts réels au cours de l'année dernière.

- Commissions liées aux résultats

- 20.00% max. de la surperformance dès lors que la performance depuis le début de l'exercice dépasse la performance de l'indicateur de référence, même en cas de performance négative, et si aucune sous-performance passée ne doit encore être compensée. Le montant réel varie en fonction de la performance de votre investissement. L'estimation des coûts agrégés ci-dessus inclut la moyenne des 5 dernières années.

- Coûts de transaction

- 0.32% de la valeur de votre investissement par an. Il s'agit d'une estimation des coûts encourus lorsque nous achetons et vendons les investissements sous-jacents au produit. Le montant réel varie en fonction de la quantité que nous achetons et vendons.

Performances

| Carmignac Patrimoine | +2.1 | +12.1 | +7.1 | +2.2 | −9.4 | −0.9 | +12.4 | +10.5 | −11.3 | +0.1 |

| Indicateur de référence | +2.2 | +1.1 | +11.4 | +7.7 | −10.3 | +13.3 | +5.2 | +18.2 | −0.1 | +1.5 |

| Carmignac Patrimoine | +8.1% | +2.4% | +2.6% |

| Indicateur de référence | +6.7% | +4.8% | +5.7% |

Source : Carmignac au 27 févr. 2026.

Les performances passées ne préjugent pas des performances futures. Elles sont nettes de frais (hors éventuels frais d’entrée appliqués par le distributeur). Le Fonds présente un risque de perte en capital.

Indicateur de référence: 40% MSCI AC World NR index + 40% ICE BofA Global Government index + 20% €STR Capitalized index. Rebalancé trimestriellement.

COMMUNICATION PUBLICITAIRE. Veuillez vous référer au KID/prospectus avant de prendre toute décision finale d’investissement.

Le présent document ne peut être reproduit en tout ou partie, sans autorisation préalable de la Société de gestion. Il ne constitue ni une offre de souscription ni un conseil en investissement. Ce document n’est pas destiné à fournir, et ne devrait pas être utilisé pour des conseils comptables, juridiques ou fiscaux. Il vous est fourni uniquement à titre d’information et ne peut être utilisé par vous comme base pour évaluer les avantages d’un investissement dans des titres ou participations décrits dans ce document ni à aucune autre fin. Les informations contenues dans ce document peuvent être partielles et sont susceptibles d’être modifiées sans préavis. Elles se rapportent à la situation à la date de rédaction et proviennent de sources internes et externes considérées comme fiables par Carmignac, ne sont pas nécessairement exhaustives et ne sont pas garanties quant à leur exactitude. À ce titre, aucune garantie d’exactitude ou de fiabilité n’est donnée et aucune responsabilité découlant de quelque autre façon pour des erreurs et omissions (y compris la responsabilité envers toute personne pour cause de négligence) n’est acceptée par Carmignac, ses dirigeants, employés ou agents.

Les performances passées ne préjugent pas des performances futures. Elles sont nettes de frais (hors éventuels frais d’entrée appliqués par le distributeur).

Le rendement peut évoluer à la hausse comme à la baisse en raison des fluctuations des devises, pour les actions qui ne sont pas couvertes contre le risque de change.

La référence à certaines valeurs ou instruments financiers est donnée à titre d’illustration pour mettre en avant certaines valeurs présentes ou qui ont été présentes dans les portefeuilles des Fonds de la gamme Carmignac. Elle n’a pas pour objectif de promouvoir l’investissement en direct dans ces instruments, et ne constitue pas un conseil en investissement. La Société de Gestion n'est pas soumise à l'interdiction d'effectuer des transactions sur ces instruments avant la diffusion de la communication. Les portefeuilles des Fonds Carmignac sont susceptibles de modification à tout moment.

La référence à un classement ou à un prix ne préjuge pas des classements ou des prix futurs de ces OPC ou de la société de gestion. La durée minimum de placement recommandée équivaut à une durée minimale et ne constitue pas une recommandation de vente à la fin de ladite période.

Morningstar Rating™ : © Morningstar, Inc. Tous droits réservés. Les informations du présent document : -appartiennent à Morningstar et / ou ses fournisseurs de contenu ; ne peuvent être reproduites ou diffusées ; ne sont assorties d'aucune garantie de fiabilité, d'exhaustivité ou de pertinence. Ni Morningstar ni ses fournisseurs de contenu ne sont responsables des préjudices ou des pertes découlant de l'utilisation desdites informations.

La décision d’investir dans le(s) fonds promu(s) devrait tenir compte de toutes ses caractéristiques et de tous ses objectifs, tels que décrits dans son prospectus. L’accès au Fonds peut faire l’objet de restrictions à l’égard de certaines personnes ou de certains pays. Le présent document ne s’adresse pas aux personnes relevant d’une quelconque juridiction où (en raison de la nationalité ou du domicile de la personne ou pour toute autre raison) ce document ou sa mise à disposition est interdit(e). Les personnes auxquelles s’appliquent de telles restrictions ne doivent pas accéder à ce document. La fiscalité dépend de la situation de chaque personne. Les fonds ne sont pas enregistrés à des fins de distribution en Asie, au Japon, en Amérique du Nord et ne sont pas non plus enregistrés en Amérique du Sud. Les Fonds Carmignac sont immatriculés à Singapour sous la forme d’un fonds de placement de droit étranger réservé aux seuls clients professionnels. Les Fonds ne font l’objet d’aucune immatriculation en vertu du US Securities Act de 1933. Le fonds ne peut être proposé ou vendu, directement ou indirectement, au bénéfice ou pour le compte d’une « US person » au sens de la réglementation S américaine et du FATCA. Les risques et frais relatifs aux Fonds sont décrits dans le KID (Document d’informations clés). Le KID doit être tenu à disposition du souscripteur préalablement à la souscription. Le souscripteur doit prendre connaissance du KID. Les investisseurs peuvent perdre tout ou partie de leur capital, attendu que les Fonds n’offrent pas de garantie de capital. Tout investissement dans les Fonds comporte un risque de perte de capital.

Carmignac Portfolio désigne les compartiments de la SICAV Carmignac Portfolio, société d’investissement de droit luxembourgeois conforme à la directive OPCVM. Les Fonds sont des fonds communs de placement de droit français conformes à la directive OPCVM ou AIFM. La société de gestion peut décider à tout moment de cesser la commercialisation dans votre pays.

En Suisse : Le prospectus, KID, et les rapports annuels des Fonds sont disponibles sur le site www.carmignac.com/fr-ch et auprès de notre représentant en Suisse (Switzerland) S.A., Route de Signy 35, P.O. Box 2259, CH-1260 Nyon. Le Service de Paiement est CACEIS Bank, Montrouge, succursale de Nyon / Suisse Route de Signy 35, 1260 Nyon. Les investisseurs peuvent avoir accès à un résumé de leurs droits en français sur le lien suivant à la section 5 intitulée "Résumé des droits des investisseurs".

En France : Le prospectus, les KID, la VL et les rapports annuels des Fonds sont disponibles sur www.carmignac.com/fr-fr, ou sur demande auprès de la Société de gestion. Les investisseurs peuvent avoir accès à un résumé de leurs droits en français sur le lien suivant à la section 5 intitulée "Résumé des droits des investisseurs".

Au Luxembourg : Le prospectus, les KID, la VL et les rapports annuels des Fonds sont disponibles sur www.carmignac.com/fr-lu, ou sur demande auprès de la Société de gestion. Les investisseurs peuvent avoir accès à un résumé de leurs droits en français sur le lien suivant à la section 5 intitulée "Résumé des droits des investisseurs".

Pour Carmignac Portfolio Long-Short European Equities : Carmignac Gestion Luxembourg SA, en sa qualité de Société de gestion de Carmignac Portfolio, a délégué la gestion des investissements de ce Compartiment à White Creek Capital LLP (immatriculée en Angleterre et au Pays de Galles sous le numéro OCC447169) à compter du 2 mai 2024. White Creek Capital LLP est agréée et réglementée par la Financial Conduct Authority sous le numéro FRN : 998349.

Carmignac Private Evergreen désigne le compartiment Private Evergreen de la SICAV Carmignac S.A. SICAV – PART II UCI immatriculée au RCS du Luxembourg sous le numéro B285278.