Debito dei Mercati Emergenti: Resilienza in un mondo più volatile

- I mercati emergenti hanno iniziato il 2026 da una posizione di forza, con tassi reali più elevati, saldi esterni più solidi e quadri di politica economica più credibili.

- Sebbene lo shock petrolifero di marzo abbia generato una significativa volatilità, l’assenza di stress finanziario diffuso ha evidenziato la resilienza del debito EM rispetto ai precedenti episodi di crisi.

- L’asset class continua a beneficiare del miglioramento dei fondamentali in molti Paesi emergenti, sostenuta da carry interessanti, rendimenti reali statunitensi più bassi e un dollaro più debole.

- Il posizionamento resta costruttivo ma selettivo: privilegiamo il credito sovrano high yield e opportunità selezionate sul mercato valutario sostenute dal carry e dal miglioramento dei fondamentali, mantenendo al contempo un approccio più prudente sui tassi locali, poiché prezzi del petrolio elevati e pressioni inflazionistiche potrebbero innescare cicli di rialzo dei tassi in alcuni Paesi.

I mercati emergenti (EM) hanno iniziato il 2026 da una posizione di forza. Lo shock petrolifero di marzo ha interrotto la narrativa di mercato, ma non il ciclo sottostante. Sebbene la reazione iniziale sia stata brusca, l’assenza di dislocazioni più ampie sui mercati, la resilienza dei mercati del credito e il rimbalzo di aprile hanno indicato un riprezzamento piuttosto che un cambiamento di regime, rafforzando la nostra visione costruttiva sulle obbligazioni dei mercati emergenti.

Il debito dei mercati emergenti ha attraversato un significativo aggiustamento dopo lo shock inflazionistico post-Covid, le conseguenze dell’invasione dell’Ucraina da parte della Russia e gli episodi geopolitici più recenti come il “Liberation Day”. I tassi sono stati riallineati verso l’alto, le valute si sono deprezzate, il posizionamento degli investitori si è ridotto e i policymaker hanno ricostruito la propria credibilità.

Di conseguenza, i mercati emergenti affrontano oggi questa fase con carry più elevato, conti con l’estero più solidi, riserve ricostituite e banche centrali più ortodosse rispetto ai precedenti episodi di shock energetici. Questo punto di partenza più solido aiuta a spiegare perché il recente aumento dei prezzi del petrolio abbia generato volatilità, ma non stress finanziario diffuso.

Dalla disinflazione alla reazione della banca centrale

L’anno era iniziato in un contesto favorevole, caratterizzato da un dollaro più debole, rendimenti reali statunitensi in calo e un posizionamento degli investitori ancora contenuto. Questa combinazione ha sostenuto sia il mercato valutario sia i mercati locali, mentre il debito in valuta forte ha beneficiato del carry e del miglioramento dei fondamentali creditizi.

Questo scenario favorevole è stato bruscamente interrotto dall’escalation in Medio Oriente. La reazione dei mercati ha seguito uno schema noto: le curve locali hanno subito una forte correzione, il tratto breve ha scontato un passaggio da aspettative di tagli dei tassi a nuove attese di inasprimento monetario e le valute dei Paesi importatori di petrolio hanno sottoperformato. Il debito locale ha guidato il movimento, mentre la narrativa passava rapidamente dalla disinflazione al rischio di inflazione alimentata dall’energia. Marzo si è rivelato difficile: il debito emergente in valuta forte ha registrato la peggiore performance mensile dal 2022, mentre i mercati locali hanno subito il maggiore drawdown dai tempi dello shock Covid.

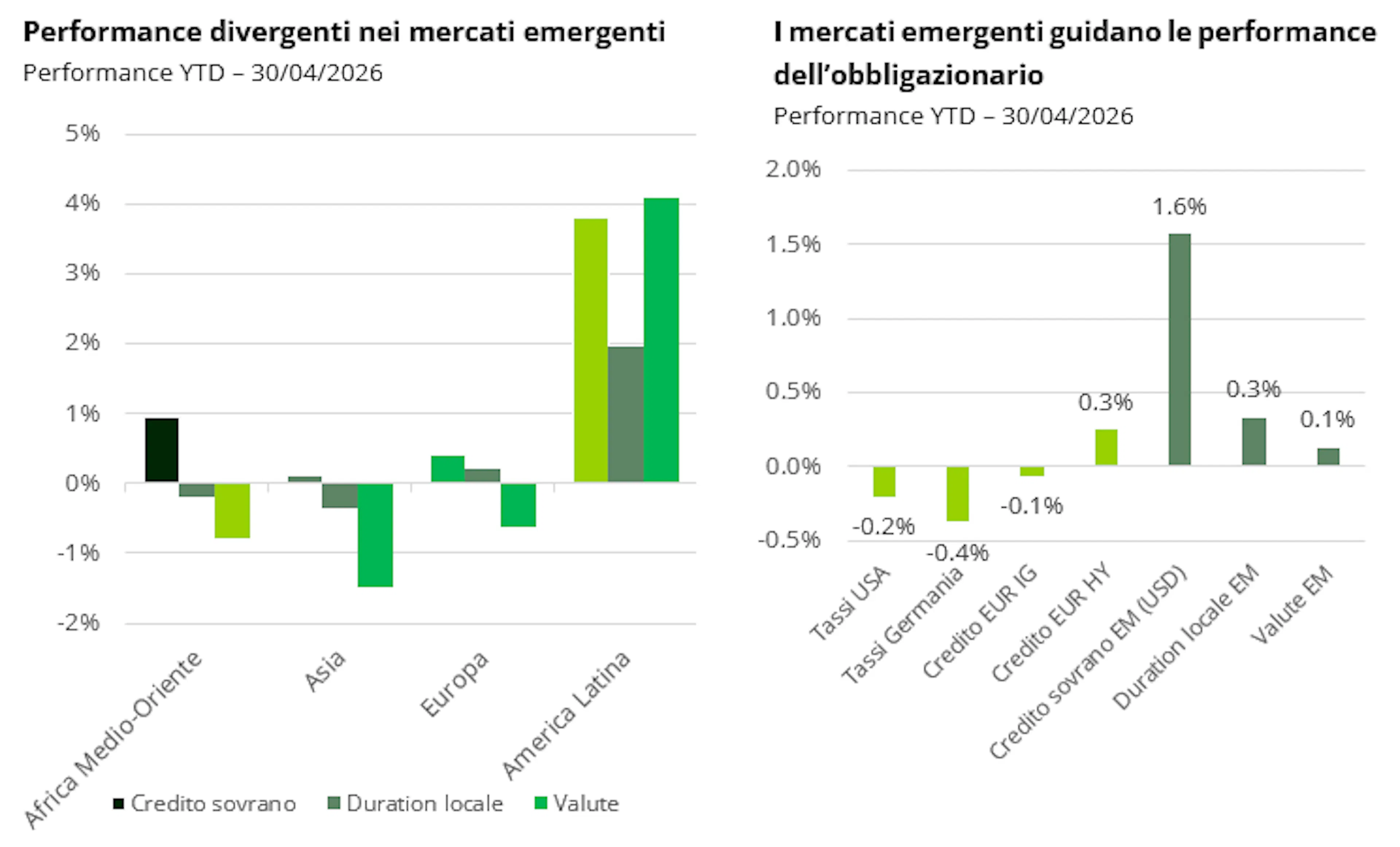

Lo shock ha inoltre evidenziato una forte divergenza all’interno dell’asset class. Le performance si sono differenziate in funzione dei fondamentali macroeconomici: gli esportatori di petrolio hanno sovraperformato gli importatori, i mercati con tassi reali elevati si sono mostrati più resilienti e le differenze regionali si sono ampliate. America Latina e CEEMEA1 hanno tenuto meglio rispetto all’Asia, sostenute da carry più elevato, termini di scambio più favorevoli e, in molti casi, quadri di politica economica più credibili, mentre l’Asia ha sofferto per carry inferiori e maggiore sensibilità allo shock energetico.

Ancora più importante, riteniamo significativo ciò che non è accaduto. Non si è verificata alcuna perdita generalizzata di accesso ai mercati, nessuna tensione sulla bilancia dei pagamenti e nessuna vendita indiscriminata sulle valute EM o sul credito. Rispetto ai precedenti shock energetici, l’aggiustamento è rimasto contenuto.

Aprile ha confermato questa resilienza. Con il parziale allentamento delle tensioni geopolitiche, gli asset emergenti hanno registrato un forte rimbalzo con il credito che ha recuperato gran parte dell’allargamento degli spread e i mercati locali in ripresa, man mano che venivano ridimensionati gli scenari di forte inasprimento monetario, lasciando i mercati emergenti tra i segmenti con le migliori performance dell’obbligazionario globale da inizio anno, come indicato di seguito.

Oltre lo shock: perché il ciclo rimane intatto

Il nostro scenario centrale non prevede un ritorno al contesto precedente allo shock, bensì un regime caratterizzato da uno shock petrolifero persistente e da un’elevata incertezza. I mercati sembrano orientarsi con cautela verso una de-escalation, con una parziale normalizzazione dei flussi commerciali e prezzi del petrolio stabilizzati su livelli elevati. Tuttavia, la persistenza dello shock resta la principale incognita, rendendo il contesto più simile a un equilibrio instabile che a un regime consolidato.

In questo quadro, è improbabile che le banche centrali EM avviino un ciclo generalizzato di rialzo dei tassi. Sebbene i rischi inflazionistici richiedano un attento monitoraggio, in particolare nei Paesi dove il trasferimento dei prezzi energetici è rapido, il recente riprezzamento — da attese di taglio dei tassi a vere e proprie aspettative di rialzo — appare già impegnativo in molti mercati, pur lasciando spazio a cicli di rialzo selettivi e limitati. Riteniamo che le banche centrali siano più propense ad agire in modo tattico per ancorare le aspettative, soprattutto dove i tassi reali sono bassi, le valute vulnerabili o lo shock petrolifero si rivela persistente. L’implicazione è quindi un inasprimento mirato piuttosto che una risposta di politica monetaria generalizzata, con una pausa che resta lo scenario di base predominante.

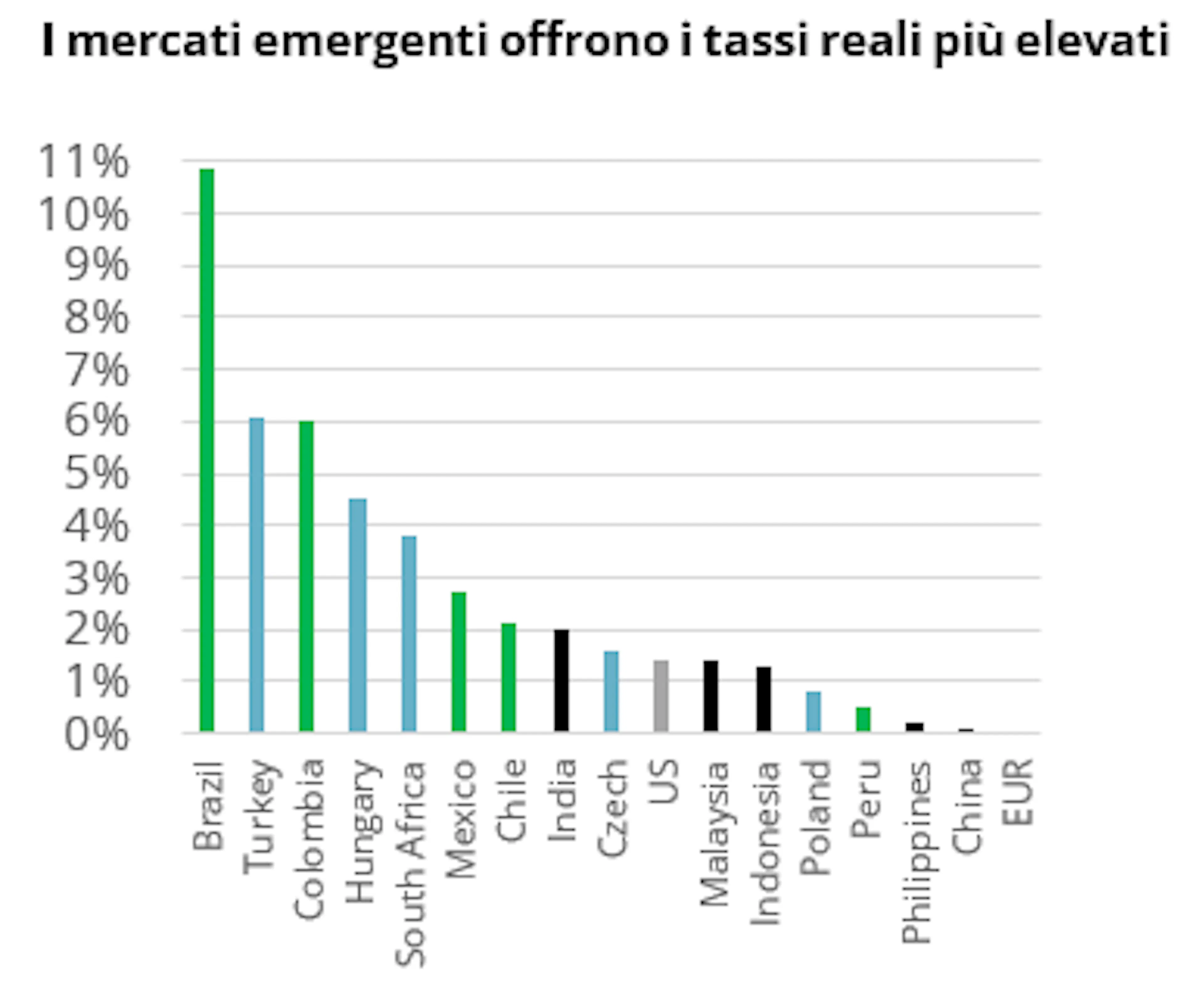

Ciò riflette un punto di partenza più solido rispetto ai cicli precedenti. I tassi reali sono significativamente più elevati, fornendo un cuscinetto integrato contro gli shock inflazionistici e riducendo la necessità di rialzi difensivi. I conti con l’estero sono migliorati, le riserve valutarie sono state ricostituite e le banche centrali hanno mantenuto credibilità. Nel complesso, questi fattori offrono alle autorità di politica economica maggiore flessibilità e riducono la necessità di reazioni meccaniche agli shock esterni.

Anche il contesto più ampio rimane favorevole. Rendimenti reali statunitensi più bassi e un dollaro più debole continuano a sostenere le valute emergenti e i mercati locali, mentre il carry resta tra i più interessanti nell’obbligazionario globale. In un contesto più laterale, questo cuscinetto di rendimento rappresenta la prima linea di difesa.

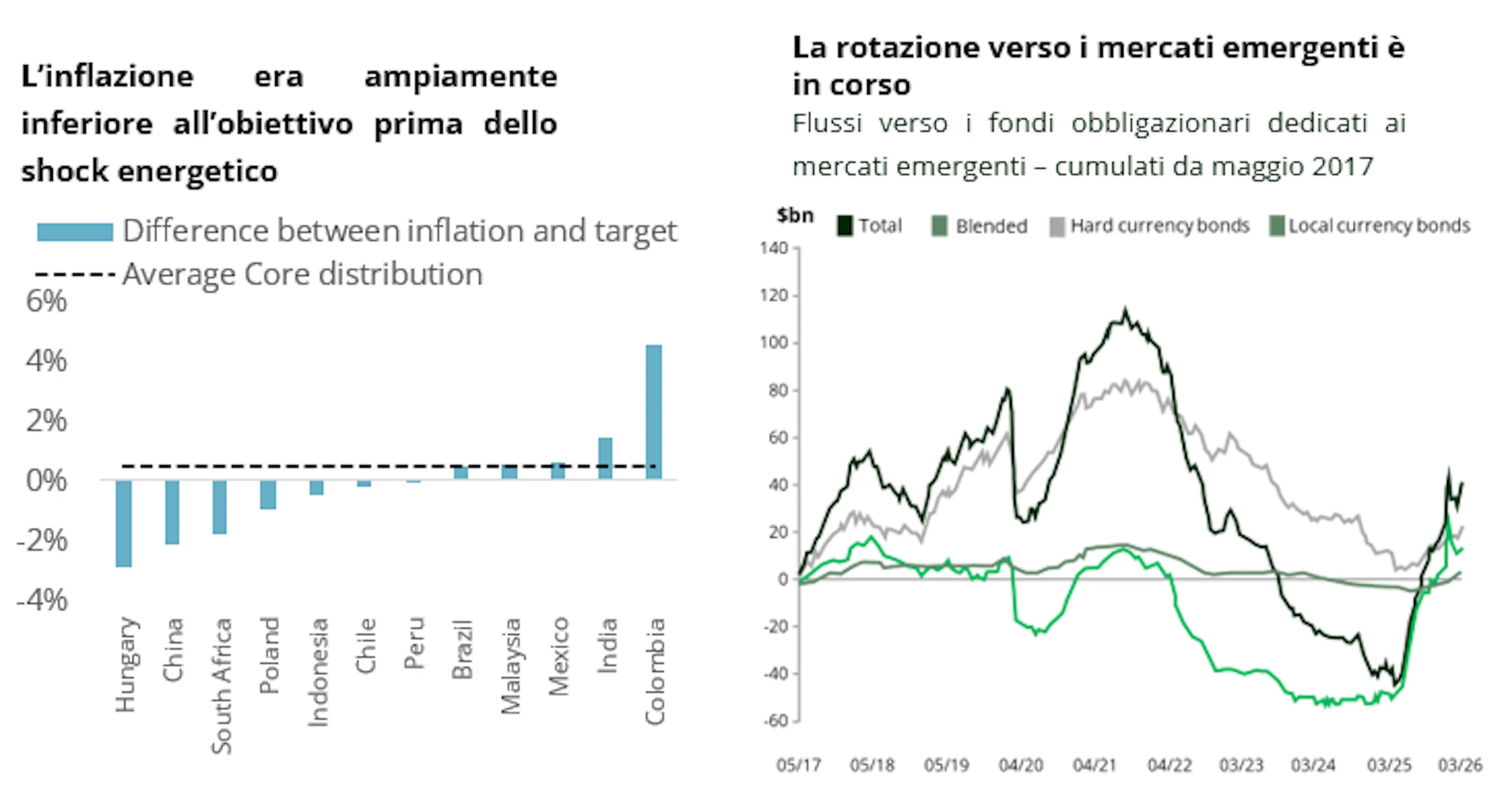

Anche i flussi supportano questa visione. Dopo diversi anni di deflussi, gli investitori rimangono strutturalmente sottopesati sui mercati emergenti. Qualora le condizioni geopolitiche si stabilizzassero, i capitali potrebbero tornare rapidamente, in particolare nei segmenti liquidi ad alto carry.

Nel complesso, il ciclo rimane intatto, ma i driver di performance stanno evolvendo. Il beta generalizzato lascia spazio a una maggiore selettività, con crescente enfasi su carry, fondamentali e differenziazione tra paesi.

Assunzione selettiva di rischio in un contesto più complesso

Con l’evoluzione del ciclo e l’aumento della dispersione, la selettività diventa il principale driver di performance.

Durante lo shock, abbiamo mantenuto sostanzialmente stabile l’esposizione in valuta forte, riducendo la duration quando la volatilità è aumentata e ricostruendola successivamente con il miglioramento delle valutazioni. Il portafoglio combina ora circa 3,5 anni di duration, un rendimento a doppia cifra, un rating medio BBB- e circa il 25% di protezione CDS/CDX, restando investito ma mantenendo prudenza.

Credito sovrano: privilegiare carry, riforma e asimmetria

Nel credito sovrano, restiamo cauti sui segmenti più costosi, in particolare sui nomi investment grade a basso carry, dove gli spread offrono un margine di errore limitato. Al contrario, i titoli sovrani ad alto rendimento continuano a offrire una combinazione più interessante di carry, valutazioni e potenziale di rialzo, con premi per il rischio che restano adeguatamente remunerati.

Questo ci porta a concentrarci sugli esportatori di petrolio, sulle storie guidate dalle riforme e su alcune situazioni distressed o post-distressed selezionate, in cui le valutazioni riflettono ancora scenari significativamente più negativi rispetto al nostro scenario centrale. Questo posizionamento è rimasto sostanzialmente invariato durante lo shock di marzo. Sebbene l’aumento dei prezzi del petrolio abbia incrementato la volatilità, non ha modificato la nostra preferenza per emittenti con profili di liquidità in valuta forte gestibili e spread che incorporano già un certo grado di incertezza macroeconomica.

Accanto a esposizioni selettive ad Angola, Ecuador, Venezuela e Ucraina, continuiamo a privilegiare Argentina e Costa d’Avorio come espressioni differenziate di riforma e ripresa.

Costa d'Avorio – Crescita e stabilità a sconto

La Costa d’Avorio resta una delle storie high yield più convincenti. La crescita è forte, tra il 6% e il 7%, e sempre più diversificata, sostenuta dagli investimenti infrastrutturali e dallo sviluppo di nuovi settori. Le recenti scoperte di idrocarburi rafforzano le prospettive esterne di medio termine, mentre la gestione delle politiche sostenuta dall’FMI fornisce un ancoraggio credibile.

Eppure, gli eurobond continuano a offrire rendimenti superiori all’8%, un livello che appare incoerente per un emittente sovrano che combina crescita solida, debito moderato e fondamentali esterni in miglioramento. Questo disallineamento riflette premi per il rischio politico piuttosto che debolezze fondamentali, creando un’interessante opportunità di carry e compressione degli spread.

Argentina – Il momentum delle riforme incontra la realtà di mercato

L’Argentina sta passando da una storia di ripresa post-ristrutturazione a un credito più credibile guidato dalle riforme. L’aggiustamento fiscale è stato anticipato, generando un raro avanzo primario, mentre le riserve si stanno gradualmente ricostituendo insieme a un mix di politiche più ortodosso e al continuo coinvolgimento del FMI.

Pur essendo stato uno dei crediti emergenti più migliorati nell’ultimo anno, l’Argentina continua a trattare a spread elevati rispetto ai peer, lasciando spazio a un’ulteriore compressione degli spread man mano che la credibilità si rafforza e il posizionamento degli investitori, ancora leggero dopo anni di deflussi, si normalizza.

Oltre alla stabilizzazione, anche la dinamica esterna rafforza il profilo creditizio del Paese. Le esportazioni energetiche, trainate da Vaca Muerta, stanno crescendo rapidamente e potrebbero trasformare il paese in un esportatore netto strutturale, mentre il settore minerario continua ad attrarre flussi sostenuti di investimenti diretti esteri. Insieme a una base agricola resiliente, ciò sostiene la crescita delle esportazioni, l’accumulo di riserve e un rafforzamento della bilancia dei pagamenti.

Valute: dove carry, valutazioni riequilibrio esterno convergono

Le valute restano una fonte chiave di alpha nell’attuale contesto e abbiamo ridotto l’esposizione al dollaro a favore di valute emergenti selezionate in cui carry, valutazioni e dinamiche esterne offrono l’asimmetria più interessante, mentre la resilienza della crescita globale nonostante la recente volatilità continua a sostenere il contesto più ampio delle valute emergenti.

L’America Latina rimane un’area di forte convinzione. Il real brasiliano e il peso messicano continuano a distinguersi tra le valute emergenti liquide, offrendo carry interessanti e operando in mercati profondi in grado di assorbire nuovi afflussi. Entrambi dovrebbero beneficiare di una graduale normalizzazione del rischio geopolitico. In Brasile, i tassi reali elevati e termini di scambio favorevoli forniscono un cuscinetto significativo, mentre in Messico il carry resta interessante e il quadro macroeconomico più ampio contribuisce a limitare i rischi al ribasso nonostante i prezzi energetici più elevati.

Al di fuori dell’America Latina, il posizionamento resta più selettivo. Il fiorino ungherese offre una combinazione interessante di tassi reali elevati, miglioramento delle dinamiche politiche e prospettive favorevoli di medio termine legate a una più stretta integrazione europea e al tema dell’adozione dell’euro nel lungo periodo. Lo yuan offshore (CNH), al contrario, non è tanto una storia di carry quanto di valutazione, sostenuta dal persistente surplus delle partite correnti della Cina e dalla relativa solidità della posizione in valuta forte.

All’interno dell’Asia, il nostro orientamento resta prudente. Carry inferiori, maggiore sensibilità energetica e buffer più deboli riducono l’attrattiva della regione su base corretta per il rischio. Tuttavia, restano opportunità selettive. Il ringgit malese si distingue, sostenuto da saldi esterni resilienti, esportazioni diversificate e da un ruolo chiave nella catena globale dei semiconduttori, combinati con politiche credibili e una vulnerabilità relativamente inferiore allo shock petrolifero.

Tassi locali: cautela in un contesto di incertezza

I tassi locali restano un’area monitorata attentamente e che abbiamo gestito attivamente durante la recente volatilità. Abbiamo ridotto bruscamente la duration quando lo shock petrolifero ha innescato un ampio aggiustamento guidato dal VaR nei mercati emergenti, per poi ricostruire selettivamente l’esposizione man mano che le curve prezzavano scenari di irrigidimento sempre più aggressivi. Più recentemente, tuttavia, abbiamo nuovamente moderato l’esposizione poiché i prezzi del petrolio sono rimasti sopra i 100 USD e diverse banche centrali sono ora attese a iniziare o riprendere cicli di rialzo.

La nostra attenzione resta quindi focalizzata sull’identificazione di opportunità selettive nei mercati in cui i rendimenti reali rimangono elevati, le curve sono ripide e la credibilità delle politiche fornisce alle banche centrali un certo margine per evitare di reagire eccessivamente nell’immediato a uno shock inflazionistico guidato dall’offerta. Allo stesso tempo, in attesa di maggiore chiarezza sulla persistenza dei prezzi energetici elevati e sull’entità della trasmissione inflazionistica, manteniamo un approccio misurato e flessibile.

Questo continua a indirizzarci verso l’Europa centrale e orientale (CEE), il Sudafrica e il Brasile. Nell’Europa centrale e orientale, le valutazioni riflettono sempre più i rischi inflazionistici, mentre gli sviluppi politici stanno diventando più favorevoli (si veda l’Ungheria di seguito). Il Sudafrica offre una delle curve più ripide dell’universo emergente insieme a rendimenti reali elevati e a un contesto politico e fiscale in graduale miglioramento. Il Brasile resta particolarmente interessante, con rendimenti nominali vicini al 14%, tassi reali elevati e una credibilità sufficiente delle politiche da consentire la ripresa del ciclo di allentamento una volta che l’incertezza inflazionistica si attenuerà.

L’Asia resta il contrappunto. Carry inferiori, maggiore sensibilità energetica e buffer più deboli rendono la regione meno interessante su base corretta per il rischio, anche se permangono opportunità selettive.

Ungheria – Sulla strada verso l'adesione all'euro

Il reset politico dell’Ungheria ha rilanciato una narrativa di convergenza verso l’euro nel medio termine. Un governo più favorevole all’UE dovrebbe contribuire a sbloccare i fondi europei, ridurre i premi per il rischio e rafforzare la credibilità fiscale.

Nel breve termine, l’economia resta esposta allo shock energetico, che probabilmente spingerà l’inflazione verso l’alto e manterrà prudente la Banca Nazionale Ungherese (NBH). La banca centrale ha adottato un approccio dipendente dai dati, riflettendo l’incertezza sui prezzi energetici e sui controlli interni dei prezzi, che potrebbero ritardare l’avvio di un ciclo di allentamento.

Tuttavia, questi fattori contrari sembrano ciclici piuttosto che strutturali. Con l’allentarsi delle pressioni esterne, il miglioramento della credibilità delle politiche, i potenziali afflussi di fondi UE e un contesto valutario più favorevole dovrebbero sostenere una compressione dei premi per il rischio, in particolare sulla parte lunga della curva, consentendo ai tassi ungheresi di sovraperformare in vista di eventuali progressi formali verso l’adozione dell’euro.

Gestione del rischio: preservare la convessità

Tutto questo non significa ignorare i rischi al ribasso. Marzo ha evidenziato quanto rapidamente i mercati emergenti possano ridurre l’esposizione al rischio quando petrolio, tassi e geopolitica si muovono simultaneamente. Le protezioni restano integrate nel portafoglio. Abbiamo aumentato le coperture CDS/CDX durante la fase di escalation, riducendole solo parzialmente con la stabilizzazione dei mercati, e recentemente abbiamo nuovamente incrementato l’esposizione mentre i mercati recuperavano parte delle perdite di marzo.

Con circa il 25% di protezione ancora in essere, l’obiettivo non è neutralizzare il beta, bensì preservare la convessità: proteggere il capitale negli scenari estremi, mantenere riserve di liquidità e conservare flessibilità tra valuta forte, tassi locali e cambi.

Il recente shock petrolifero non ha fatto deragliare il ciclo dei mercati emergenti, ma ne ha modificato la natura. Fondamentali più solidi continuano a fornire resilienza, ma il contesto sta diventando più complesso e differenziato. Con il beta generalizzato che lascia spazio alla dispersione, le performance saranno sempre più guidate da carry, fondamentali e selezione dei paesi. In questo contesto, mantenere l’esposizione resta giustificato, ma con una maggiore enfasi sulla selettività e sull’allocazione attiva.

Carmignac Portfolio EM Debt

Carmignac Portfolio EM Debt A EUR Acc

- Periodo minimo di investimento consigliato

- 3 anni

- Livello di rischio*

- 3/7

- Classificazione SFDR**

- Articolo 8

*Scala di Rischio del KID (documento contenente le informazioni chiave). Il rischio 1 non significa che l'investimento sia privo di rischio. Questo indicatore può evolvere nel tempo. **Regolamento SFDR (Regolamento relativo all’informativa sulla sostenibilità nel settore dei servizi finanziari) 2019/2088. La classificazione SFDR dei Fondi può evolvere nel tempo.

Principali rischi del Fondo

Costi

- Costi di ingresso

- 2.00% dell'importo pagato al momento della sottoscrizione dell'investimento. Questa è la cifra massima che può essere addebitata. Carmignac Gestion non applica alcuna commissione di sottoscrizione. La persona che vende il prodotto vi informerà del costo effettivo.

- Costi di uscita

- Non addebitiamo una commissione di uscita per questo prodotto.

- Commissioni di gestione e altri costi amministrativi o di esercizio

- 1.41% del valore dell'investimento all'anno. Si tratta di una stima basata sui costi effettivi dell'ultimo anno.

- Commissioni di performance

- 20.00% quando la classe di azioni supera l'Indicatore di riferimento durante il periodo di performance. Sarà pagabile anche nel caso in cui la classe di azioni abbia sovraperformato l'indice di riferimento ma abbia avuto una performance negativa. La sottoperformance viene recuperata per 5 anni. L'importo effettivo varierà a seconda del rendimento del tuo investimento. La stima dei costi aggregati di cui sopra include la media degli ultimi 5 anni o dalla creazione del prodotto se inferiore a 5 anni.

- Costi di transazione

- 0.34% del valore dell'investimento all'anno. Si tratta di una stima dei costi sostenuti per l'acquisto e la vendita degli investimenti sottostanti per il prodotto. L'importo effettivo varierà a seconda dell'importo che viene acquistato e venduto.

Performance

| Carmignac Portfolio EM Debt | +0.6 | +7.5 | +3.7 | +14.3 | −9.4 | +3.2 | +9.8 | +28.1 | −10.5 | +0.8 |

| Indice di riferimento | +0.7 | +8.6 | +4.4 | +8.9 | −5.9 | −1.8 | −5.8 | +15.6 | −1.5 | +0.4 |

| Carmignac Portfolio EM Debt | +5.4% | +3.6% | +4.9% |

| Indice di riferimento | +6.6% | +3.4% | +2.5% |

Fonte: Carmignac al 30 apr 2026.

Le performance passate non sono un'indicazione delle performance future. Le performance sono calcolate al netto delle spese (escluse eventuali commissioni di ingresso applicate dal distributore). L'investimento nel Fondo potrebbe comportare un rischio di perdita di capitale.

Indice di riferimento: 50% JP Morgan GBI – Emerging Markets Global Diversified Composite Unhedged EUR Index (JGENVUEG) + 50% JPMorgan EMBI Global Diversified EUR hedged Index (JPEIDHEU)

COMUNICAZIONE DI MARKETING. Si prega di consultare il KID/KIID/prospetto informativo del Fondo prima di prendere qualsiasi decisione definitiva in materia di investimento. Il presente documento è destinato unicamente ai clienti professionali.

Il presente documento non può essere riprodotto, in tutto o in parte, senza previa autorizzazione della società di gestione. Non si tratta né di un'offerta di sottoscrizione né di una consulenza d'investimento. Le informazioni contenute nel presente documento possono essere incomplete e potrebbero subire modifiche in qualsiasi momento senza preavviso. La Società di gestione può interrompere in qualsiasi momento la promozione nel Paese del potenziale investitore. Gli investitori possono consultare una sintesi dei propri diritti in francese, inglese, tedesco, olandese, spagnolo e italiano al seguente link (paragrafo 5 «Sintesi dei diritti degli investitori»): https://www.carmignac.com/en/regulatory-information. La decisione di investire nel fondo promosso dovrebbe tenere conto di tutte le sue caratteristiche o degli obiettivi descritti nel prospetto informativo. I Fondi sono fondi comuni di investimento di tipo contrattuale (FCP) conformi alla direttiva UCITS ai sensi della legislazione francese. Carmignac Portfolio si riferisce ai comparti di Carmignac Portfolio SICAV, una società di investimento di diritto lussemburghese, conforme alla Direttiva OICVM. Il riferimento a una classifica o a un premio non costituisce una garanzia dei risultati futuri dell’UCITS o del gestore. Le performance passate non sono necessariamente indicative di quelle future. I risultati sono calcolati al netto delle commissioni (escluse le eventuali commissioni di ingresso addebitate dal distributore). Il rendimento può aumentare o diminuire in seguito a variazioni dei tassi di cambio, per le classi non coperte dal rischio cambio. Il riferimento a titoli o strumenti finanziari specifici è riportato a titolo meramente esemplificativo per illustrare titoli attualmente o precedentemente presenti nei portafogli dei fondi della gamma Carmignac. Tale riferimento non è volto pertanto a promuovere l’investimento diretto in detti strumenti né costituisce una consulenza di investimento. La Società di gestione ha la facoltà di effettuare transazioni con tali strumenti prima della pubblicazione della comunicazione. I portafogli dei fondi Carmignac possono essere modificati senza alcun preavviso. L'accesso ai Comparti può essere soggetto a restrizioni nei confronti di determinate persone o paesi. I Fondi non possono essere offerti o venduti, direttamente o indirettamente, a beneficio o per conto di un soggetto statunitense, secondo la definizione contenuta nel Regolamento S degli Stati Uniti e/o nel FATCA. I Comparti presentano un rischio di perdita del capitale. I rischi, le commissioni e gli oneri correnti sono descritti nei KID/KIID (Documento contenente le informazioni chiave/Documento contenente le informazioni chiave per gli investitori). I rispettivi prospetti informativi, i documenti informativi (KID/KIID), il valore patrimoniale netto (NAV) e le relazioni annuali dei Fondi sono disponibili sul sito www.carmignac.com o possono essere richiesti alla Società di gestione. I documenti KID/KIID devono essere messi a disposizione dell'investitore prima della sottoscrizione. • Portogallo: I Fondi sono registrati presso la Comissão do Mercado de Valores (CMVM). I rispettivi prospetti informativi, i KID e le relazioni annuali dei Fondi sono disponibili all'indirizzo www.carmignac.com/pt-pt. I prospetti informativi devono essere messi a disposizione dell'investitore prima della sottoscrizione. • Spagna: Carmignac Portfolio EM Debt si riferisce ai comparti di Carmignac Portfolio SICAV, una società di investimento di diritto lussemburghese conforme alla direttiva UCITS. Il Fondo è registrato presso la Commissione Nazionale del Mercato dei Valori Mobiliari spagnola con il numero Carmignac Portfolio 392. • In Svizzera, i rispettivi prospetti informativi, i documenti informativi (KID) e le relazioni annuali dei Fondi sono disponibili sul sito www.carmignac.com/en-ch o tramite il nostro rappresentante in Svizzera, CACEIS (Switzerland), S.A., Route de Signy 35, CH-1260 Nyon. L'agente di pagamento è CACEIS Bank, Montrouge, succursale di Nyon / Svizzera, Route de Signy 35, 1260 Nyon. I KID devono essere messi a disposizione dell'aderente prima della sottoscrizione. • Regno Unito: Il presente documento è stato redatto da Carmignac Gestion, Carmignac Gestion Luxembourg o Carmignac UK Ltd. • Belgio: Il presente documento non è stato sottoposto alla FSMA per la convalida. È destinato esclusivamente ai professionisti. La presente comunicazione è pubblicata da Carmignac Gestion S.A., società di gestione di portafogli approvata dall'Autorité des Marchés Financiers (AMF) in Francia, e dalla sua filiale lussemburghese Carmignac Gestion Luxembourg, S.A., società di gestione di fondi di investimento approvata dalla Commission de Surveillance du Secteur Financier (CSSF). "Carmignac" è un marchio registrato. "Investire nel tuo interesse" è uno slogan associato al marchio Carmignac. Il presente documento non costituisce una consulenza in merito a investimenti o operazioni di arbitraggio su titoli trasferibili, né a qualsiasi altro prodotto o servizio di gestione patrimoniale o di investimento. Le informazioni e le opinioni contenute nel presente documento non tengono conto della situazione specifica di ciascun investitore e non devono in alcun caso essere interpretate come consulenza legale, fiscale o di investimento. I rischi e le commissioni sono descritti nei KID (Documenti contenenti le informazioni chiave). I prospetti informativi, i KID, i Valori patrimoniali netti e le ultime relazioni di gestione (semestrali) possono essere richiesti gratuitamente, in francese o in olandese, alla società di gestione (tel. +352 46 70 60 1) oppure consultando il suo sito web o il sito www.fundinfo.com. Tali materiali possono essere richiesti anche a Caceis Belgium S.A., il fornitore di servizi finanziari in Belgio, al seguente indirizzo: avenue du port, 86c B-1000 Bruxelles. In caso di sottoscrizione di un fondo soggetto all'articolo 19bis del Codice belga delle imposte sul reddito (CIR92), l'investitore dovrà pagare, al momento del rimborso delle proprie azioni, una ritenuta alla fonte del 30% sul reddito (sotto forma di interessi, plusvalenze o perdite) derivante dal rendimento delle attività investite in crediti. Le distribuzioni sono soggette a una ritenuta del 30% senza distinzione di reddito. In caso di sottoscrizione in un fondo d'investimento francese (fonds commun de placement o FCP), è necessario dichiarare annualmente sul modulo fiscale la quota dei dividendi (e degli interessi, se del caso) percepiti dal Fondo. Eventuali reclami possono essere inviati all'indirizzo complaints@carmignac.com oppure a CARMIGNAC GESTION - Compliance and Internal Controls - 24 place Vendôme, Parigi, Francia, oppure tramite il sito web www.ombudsfin.be.

CARMIGNAC GESTION - 24, place Vendôme - F-75001 Parigi - Tel.: (+33) 01 42 86 53 35. Società di gestione degli investimenti autorizzata dall'AMF - Società per azioni con capitale sociale di 13.500.000 € - RCS Parigi B 349 501 676.

CARMIGNAC GESTION Luxembourg - City Link - 7, rue de la Chapelle - L-1325 Lussemburgo - Tel.: (+352) 46 70 60 1. Società controllata da Carmignac Gestion. Società di gestione di fondi di investimento autorizzata dalla CSSF. Società per azioni con capitale sociale di 23.000.000 euro - RCS Luxembourg B 67 549.