La politica fiscale prende il comando

L'economia globale è entrata nel 2026 in una configurazione di fine ciclo: crescita resiliente, sacche di inflazione persistenti, valutazioni elevate degli asset e deficit pubblici storicamente elevati. L'allentamento monetario sincronizzato degli ultimi due anni sta ora lasciando il posto a una fase di chiara divergenza politica. La Federal Reserve (Fed) è in pausa, con i mercati che prezzano circa 50 punti base di allentamento; anche la Banca Centrale Europea (BCE) e la Bank of England sono in pausa, sebbene con orientamenti differenti; la Bank of Japan (BoJ) sta normalizzando con cautela; infine la Reserve Bank of Australia ha effettuato un rialzo dai toni restrittivi nella riunione di febbraio.

Allo stesso tempo, la politica fiscale è riemersa come forza macroeconomica dominante. Negli Stati Uniti, il deficit dovrebbe rimanere vicino al 6% del PIL nel 20261, mentre l'espansione fiscale della Germania sta ridefinendo la crescita dell'area euro e le dinamiche dell'offerta.

Questo passaggio dalla leadership monetaria a quella fiscale sta modificando la natura dei premi di rischio incorporati nelle curve dei rendimenti sovrani. Con un'emissione strutturalmente più elevata, un'inflazione non completamente estinta e una crescente incertezza politica, le dinamiche dell'offerta e i premi a termine stanno diventando importanti quanto le funzioni di reazione delle banche centrali. I titoli di Stato non possono più essere valutati esclusivamente attraverso il prisma dei tassi ufficiali; il rischio di duration riflette sempre più la sostenibilità fiscale, la capacità di assorbimento del debito e la stabilità istituzionale.

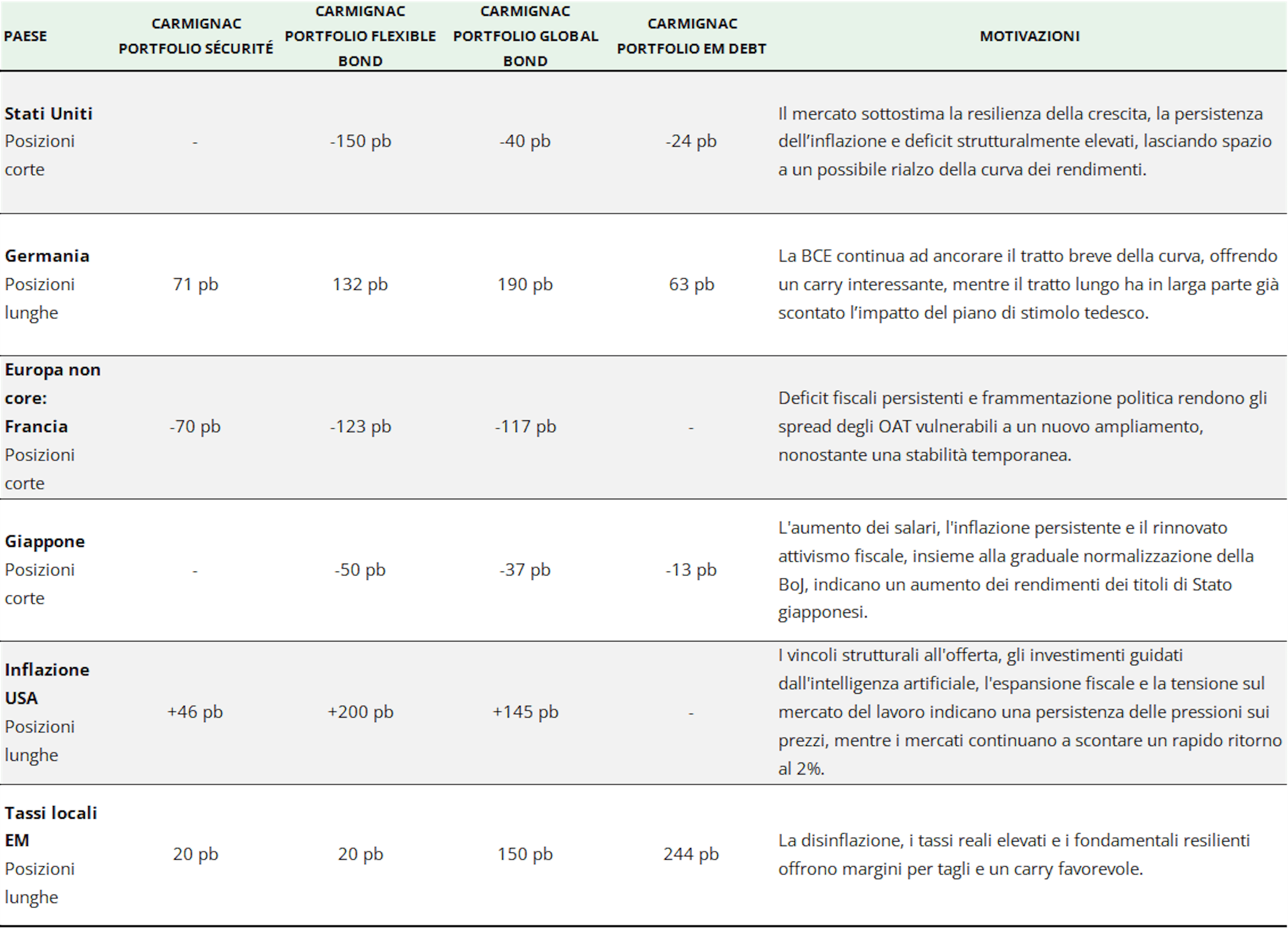

In questo contesto, privilegiamo un'esposizione differenziata in termini di duration: breve su Stati Uniti e Giappone, lunga sulla Germania, cauta sui paesi europei non core e costruttiva su alcuni mercati emergenti selezionati.

Stati Uniti: A tutta velocità

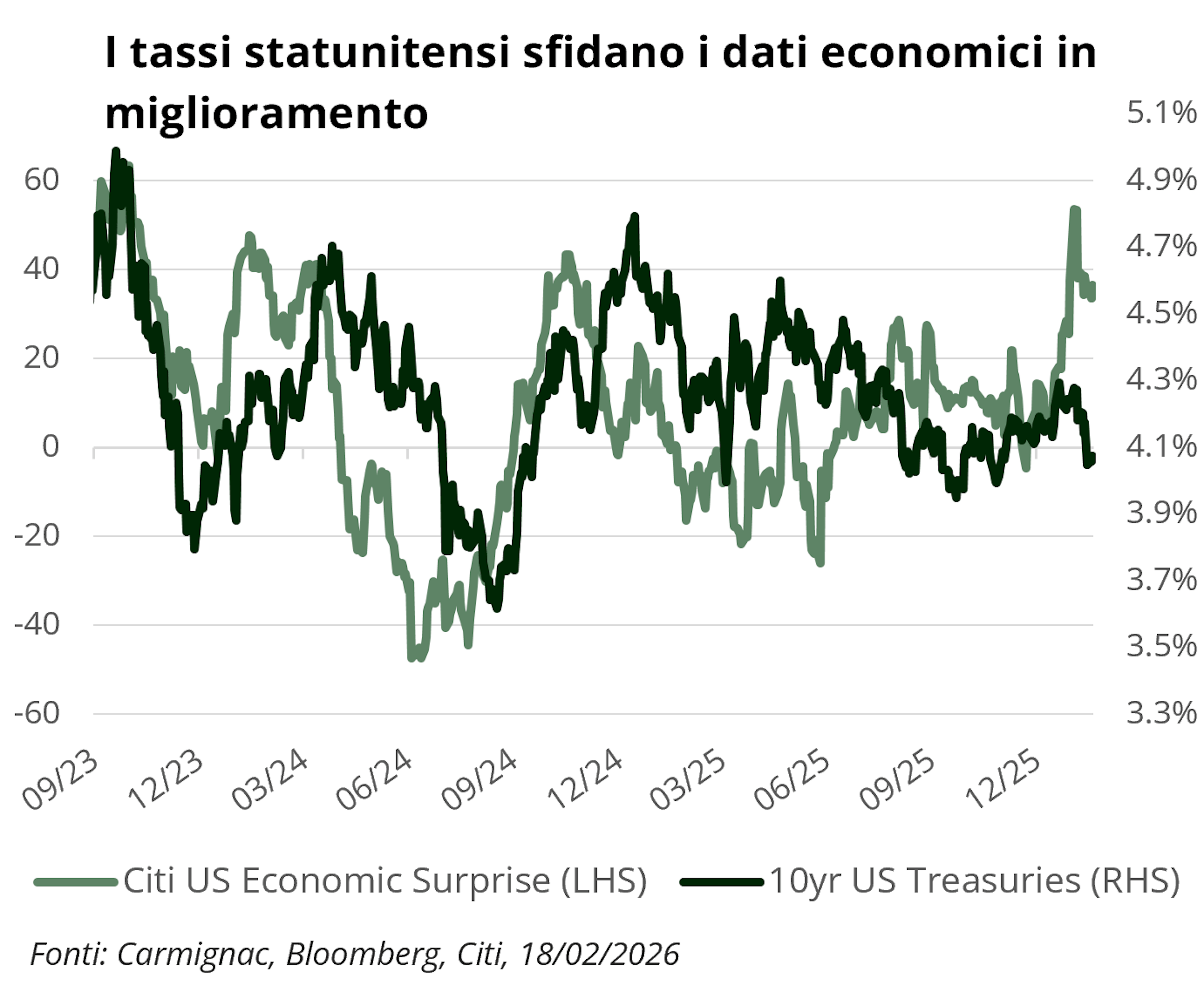

I rendimenti statunitensi sono diminuiti nel 2025 con il riemergere dei timori di recessione e la svolta della FED verso l'allentamento monetario. Tuttavia, tale ripresa appare sempre più in contrasto con i fondamentali sottostanti.

L'economia statunitense continua a dimostrare resilienza. Gli indicatori principali rimangono coerenti con una crescita intorno al 2-2,5% nel 2026, sostenuta dalla spesa in conto capitale guidata dall'intelligenza artificiale e dall'impulso fiscale incorporato nel "One Big Beautiful Bill". Il mercato del lavoro ha subito un rallentamento ma non si è incrinato, con un tasso di disoccupazione che si è stabilizzato intorno al 4%, lontano dai livelli di recessione.

La gravità fiscale, tuttavia, non può essere ignorata. Le proiezioni recenti indicano che il rapporto tra deficit federale e PIL su 12 mesi potrebbe aumentare dal 5,3% circa all'inizio del 2026 al 6,0% circa entro la fine dell'anno1, ben al di sopra dei livelli pre-pandemia e circa il doppio della media del periodo 2015-2019. Sebbene ciò non sia indice di una crisi fiscale imminente, conferma che i deficit rimarranno strutturalmente elevati. In termini nominali, ciò implica il proseguimento di massicce emissioni di titoli del Tesoro. Anche se l'offerta netta dovesse moderarsi nella fase iniziale, la duration a lungo termine rimarrebbe strutturalmente abbondante, in particolare in un momento in cui gli acquirenti tradizionali insensibili al prezzo sono meno dominanti.

L'inflazione rimane elevata nei componenti fondamentali e superiore all'obiettivo della FED. Si prevede che il PCE core si attesterà ben al di sopra del 2% nel 2026, con rischi orientati al rialzo. Le crescenti tensioni geopolitiche in Medio Oriente, comprese le recenti perturbazioni che coinvolgono l’Iran e lo Stretto di Hormuz, aggiungono un ulteriore rischio al rialzo nel breve termine per i prezzi dell’energia e per le aspettative di inflazione, sebbene la persistenza dello shock rimanga incerta. In questo contesto, i mercati stanno scontando circa 50 punti base di tagli dei tassi nel 2026, un'ipotesi che potrebbe rivelarsi ottimistica se la crescita si manterrà vicina al trend e la politica fiscale continuerà a essere favorevole.

A nostro avviso, il mercato obbligazionario non sta pienamente prezzando questa combinazione di attività resiliente, inflazione persistente e deficit radicati. Con i titoli del Tesoro a 10 anni che vengono scambiati intorno al 4%, vicino al limite inferiore del loro recente intervallo, le valutazioni lasciano spazio a una rivalutazione. Con la graduale ricostituzione dei premi a termine e un’offerta che rimane abbondante, l’asimmetria sulla duration statunitense ora punta verso rendimenti più elevati lungo l’intera curva.

Germania: La ripresa fiscale dell'europa, i limiti strutturali

L'Europa sta gradualmente uscendo dalla stagnazione per entrare in una fase di ripresa ciclica più evidente. La Germania, da tempo anello debole della regione, ha segnato una svolta significativa allentando il freno all'indebitamento e impegnando fino a 500 miliardi di euro in infrastrutture e difesa, una mossa che potrebbe aggiungere tra lo 0,5% e l'1% al PIL annuale nel prossimo decennio. Dopo un 2025 tiepido, gli indicatori prospettici (ordini alle fabbriche, produzione industriale e crediti) stanno migliorando, suggerendo che lo slancio sta aumentando.

Questo slancio va oltre i confini della Germania. L'Italia continua a beneficiare dei fondi di recupero dell'UE, la Francia mantiene una spesa pubblica elevata e la Spagna è sostenuta da una solida domanda interna e dai finanziamenti dell'UE. Nel complesso, questa politica fiscale coordinata è sufficiente a generare una ripresa ciclica, anche se gli investimenti privati e la competitività delle esportazioni rimangono punti deboli strutturali.

Prevediamo quindi una crescita dell'area euro intorno all'1,3% nel 2026, leggermente superiore al consenso. Sebbene la ripresa sia reale, i modesti aumenti di produttività, la lentezza delle riforme e la persistente frammentazione politica fanno sì che la sua durata dipenderà dalla capacità di trasformare una ripresa sostenuta dal settore pubblico in una crescita sostenibile guidata dal settore privato.

L'inflazione, nel frattempo, sta evolvendo lungo un percorso più rassicurante. Le pressioni sui prezzi stanno diminuendo in modo più convincente rispetto agli Stati Uniti, sostenute dal calo degli effetti di energia e da una graduale moderazione della dinamica salariale. Questo contesto pone la BCE, secondo le sue stesse parole, «in una buona posizione2». La disinflazione sta procedendo, anche se a un ritmo più lento; i mercati del lavoro rimangono resilienti; l'espansione fiscale riduce l'urgenza di un ulteriore allentamento, mentre l'asimmetria dei rischi rende improbabile un ulteriore inasprimento.

Per quanto riguarda i tassi tedeschi, il messaggio è chiaro. Il tratto a breve termine della curva rimane saldamente ancorato alla politica della BCE, offrendo un carry interessante, elemento fondamentale in un contesto di stabilizzazione. Il lungo termine ha già scontato gran parte dello stimolo fiscale, con i rendimenti dei Bund che hanno registrato un forte aumento lo scorso anno. Anche i Bund mantengono il loro fascino di bene rifugio, soprattutto perché l'incertezza politica negli Stati Uniti offusca le prospettive per i Treasury. Il nostro posizionamento privilegia pertanto il tratto breve della curva tedesca, dove il valore relativo rispetto agli Stati Uniti rimane interessante.

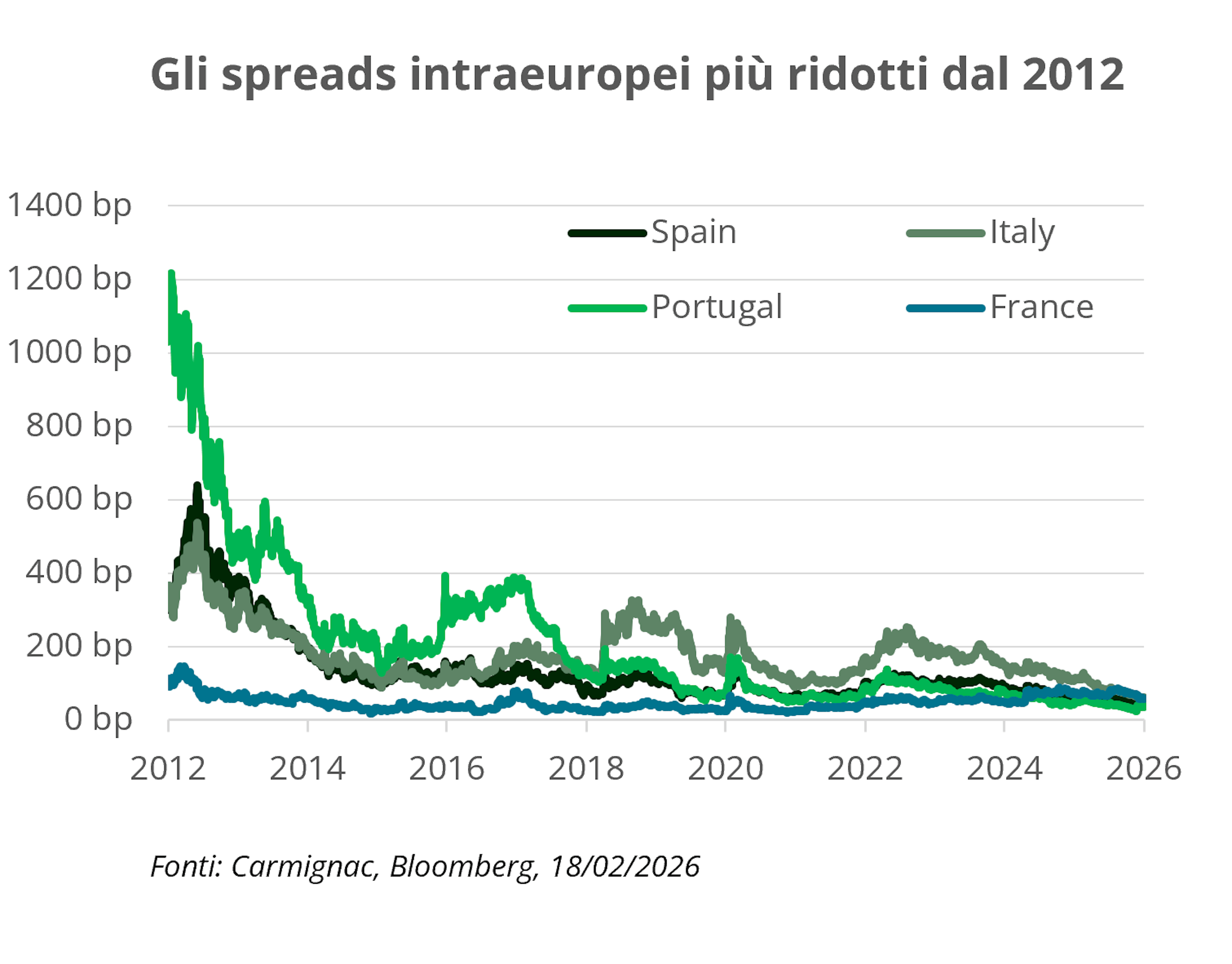

Europa non core: Spread contenuti, fondamenta fragili

Mentre la Germania rappresenta il pilastro fiscale della ripresa dell'eurozona, il quadro è più sfumato altrove. I fattori alla base della stabilità tedesca: istituzioni credibili, forte capacità fiscale e status di rifugio sicuro, non sono condivisi in modo uniforme in tutta la periferia. Gli spreads rimangono storicamente ridotti, riflettendo un mercato guidato dal carry e dalla ricerca di rendimento. Tuttavia, questo contesto rischia di mascherare le vulnerabilità fiscali e politiche sottostanti in alcuni paesi, tra cui spicca la Francia come esempio significativo.

Sebbene l'approvazione del bilancio 2026 e il fallimento delle successive mozioni di sfiducia possano temporaneamente placare il rumore politico interno, riteniamo che la tregua per gli OAT3 potrebbe rivelarsi di breve durata. La frammentazione politica continua a pesare sulla fiducia, con le famiglie che mantengono un alto tasso di risparmio e scarsa propensione alla spesa. Poiché i risparmi sono concentrati in gran parte tra i pensionati con una bassa propensione al consumo, riteniamo improbabile un rimbalzo significativo della domanda interna.

Nel frattempo, il modesto risanamento fiscale previsto per il 2026, basato principalmente su aumenti fiscali selettivi e una spesa contenuta, dovrebbe frenare gli investimenti e la crescita. La persistente incertezza sul percorso di bilancio rischia di indebolire ulteriormente la fiducia dei settori privati e gli investimenti in conto capitale, ampliando il divario con le aree più dinamiche dell'area dell'euro. Con un deficit che dovrebbe rimanere superiore al 5% del PIL e un debito superiore al 110%, la Francia rimane esposta a nuove pressioni sul rating.

Non vediamo rischi sistemici, ma vediamo fragilità. A circa 60 punti base rispetto ai Bund, il minimo dalla dissoluzione del giugno 2024, gli spreads offrono una protezione limitata contro sorprese negative e potrebbero tornare nella fascia dei 70-90 punti base in scenari negativi.

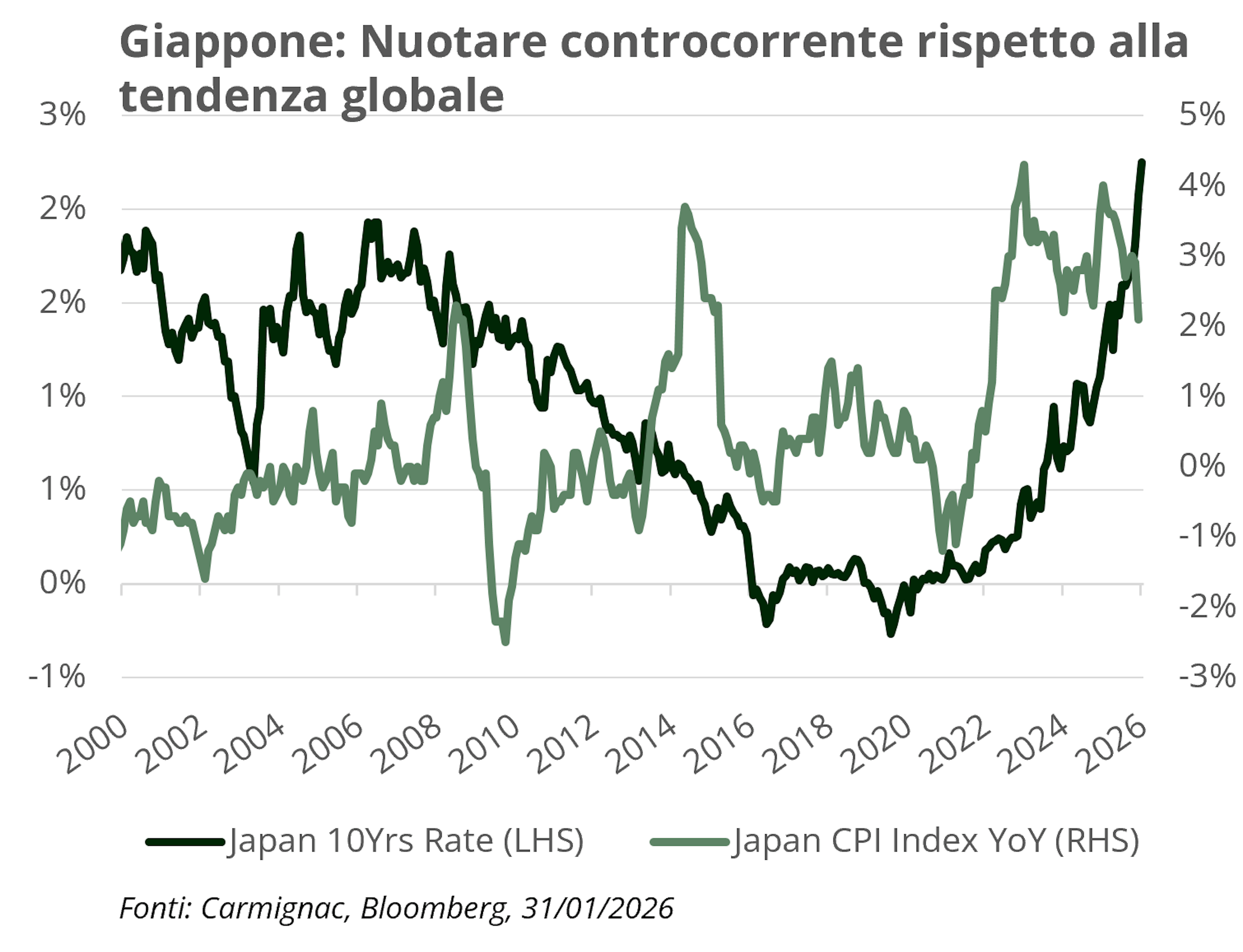

Giappone: Da eccezione deflazionistica a rischio di riprezzamento

Per oltre trent'anni, il Giappone ha sfidato la gravità. La crescita era modesta, l'inflazione assente e i rendimenti delle obbligazioni oscillavano intorno allo zero, anche se il debito pubblico aveva raggiunto livelli senza precedenti nel mondo sviluppato. Questo equilibrio, sostenuto dalla repressione finanziaria, dal predominio delle banche centrali e dal vasto accumulo di attività esterne, sta ora cambiando. L'inflazione è tornata a salire, le trattative salariali stanno portando agli aumenti più consistenti degli ultimi trent'anni e il PIL nominale sta riprendendo slancio. Ciò che un tempo sembrava ciclico, appare sempre più strutturale: il comportamento delle aziende in materia di prezzi sta evolvendo, la carenza di manodopera è vincolante in una società in rapido invecchiamento e le aspettative di inflazione si stanno adeguando. In un paese in cui quasi il 30% della popolazione ha più di 65 anni4, riteniamo che la scarsità di manodopera sia strutturale piuttosto che temporanea.

L'elezione decisiva di Sanae Takaichi rafforza questo punto di svolta. Forte di un ampio mandato, la nuova amministrazione sta portando avanti iniziative in materia di politica industriale, sicurezza energetica e difesa, insieme a un rapido pacchetto di stimoli da 1175 miliardi di euro e sgravi fiscali mirati volti ad attenuare l'impatto della persistente inflazione alimentare sulle famiglie. L'attivismo fiscale non è più solo un sostegno anticiclico, ma è diventato strategico. Sebbene il Giappone mantenga la propria capacità fiscale, sostenuta dalla sua posizione di maggiore creditore estero netto al mondo, il regime macrofinanziario sta cambiando.

Per i mercati obbligazionari, le implicazioni sono significative. L’onere del debito non è una novità, ma è cambiato il contesto in cui viene finanziato. Le aspettative di inflazione non sono più ancorate allo zero e, anche se le pressioni complessive dovessero moderarsi, la maggiore volatilità giustifica un ripristino del premio a termine. Con il graduale ritiro della BoJ e l'aumento delle emissioni assorbite dagli investitori privati, dovrebbe aumentare la compensazione per il rischio di duration e di inflazione. La normalizzazione procede in modo prudente ma deliberato: il controllo della curva dei rendimenti è stato attenuato e i tassi ufficiali sono tornati in territorio positivo.

Sebbene i responsabili politici rimangano attenti alla stabilità finanziaria, consapevoli che mosse brusche potrebbero destabilizzare i carry trade globali, non possono permettere che le aspettative di inflazione vadano alla deriva. Un ulteriore inasprimento misurato rimane quindi la linea più credibile.

È improbabile che l'adeguamento sia uniforme lungo tutta la curva. La pressione al rialzo dovrebbe rimanere concentrata sulle scadenze intermedie, mentre il segmento a lungo termine potrebbe stabilizzarsi dopo la recente rivalutazione. I rendimenti a trent'anni sono tornati in territorio positivo, un livello che potrebbe attrarre una domanda più duratura. In un'economia che sta riscoprendo la crescita nominale, i rendimenti permanentemente repressi non sono più l'unico punto di riferimento plausibile.

Inflazione: Il punto cieco del mercato

Un'altra delle nostre convinzioni fondamentali è che l'economia globale si stia orientando verso un regime di inflazione strutturalmente più elevata. Le potenti forze disinflazionistiche degli ultimi trent'anni – globalizzazione, abbondanza di manodopera, energia a basso costo e rigore fiscale – stanno cedendo il passo a un modello più costoso basato sulla transizione ecologica, il nearshoring, la sicurezza nazionale e un persistente attivismo fiscale.

In nessun altro luogo questa transizione è più evidente che negli Stati Uniti. L'economia continua a operare vicino o al di sopra del potenziale, sostenuta da spese in conto capitale guidate dall'intelligenza artificiale e da una sostenuta espansione fiscale. Al di là delle promesse in termini di produttività, il ciclo di investimento nell'IA richiede ingenti capitali e risorse: la costruzione di data center, l'aumento della domanda di energia e gli input strategici delle materie prime stanno già generando sacche di pressione sui prezzi. La crescita nominale rimane solida e il divario tra produzione effettiva e potenziale positivo, condizioni in cui l'inflazione raramente ritorna agevolmente al livello previsto.

Dati recenti confermano questa tendenza. L’inflazione core ha ripreso ad accelerare, in particolare nei servizi, dove le componenti ad alta intensità di lavoro e più inerziali restano incompatibili con un regime duraturo6 al 2%. Le misure della dinamica sottostante — inclusi gli indicatori “supercore” e l’ampiezza delle componenti che registrano livelli superiori all’obiettivo — suggeriscono che le pressioni sui prezzi siano più diffuse di quanto indichino i dati headline. La disinflazione nel settore degli alloggi si sta rivelando più lenta e irregolare del previsto, mentre le pressioni legate alle tariffe continuano a farsi sentire a causa della ricostituzione delle scorte a costi di importazione più elevati.

Le dinamiche politiche aggiungono ulteriore complessità. Mentre la FED ha adottato una posizione più accomodante e i mercati scontano un ulteriore allentamento, la politica fiscale rimane espansiva e la crescita resiliente. Allo stesso tempo, le politiche restrittive in materia di immigrazione stanno limitando l'offerta di manodopera proprio nel momento in cui la domanda si rafforza, aumentando il rischio di nuove pressioni salariali. I mercati continuano a fissare le aspettative di inflazione a lungo termine intorno al 2%, una posizione che appare compiacente rispetto alle dinamiche macroeconomiche sottostanti.

I rischi geopolitici rafforzano questa asimmetria. Le recenti azioni militari di Stati Uniti e Israele contro l’Iran e le interruzioni del traffico di petroliere attraverso lo Stretto di Hormuz hanno spinto al rialzo i prezzi del greggio, ricordando agli investitori quanto rapidamente gli shock energetici possano interrompere il processo di disinflazione e reintrodurre rischi al rialzo per l’inflazione complessiva.

Non prevediamo un nuovo shock inflazionistico. Piuttosto, l'inflazione dovrebbe stabilizzarsi su un livello più elevato per un periodo più lungo, in un contesto caratterizzato da una crescita che rimane resiliente e da persistenti vincoli dal lato dell'offerta. Esprimiamo quindi questa convinzione attraverso l'esposizione alle strategie di breakeven inflation statunitensi, che consideriamo sia un modo efficiente per cogliere l'asimmetria dei rischi di inflazione sia una copertura del portfolio contro un regime macroeconomico in cui le pressioni sui prezzi si rivelano più persistenti di quanto attualmente scontato.

Mercati emergenti: La disciplina viene premiata

Il debito locale dei mercati emergenti ha iniziato il 2026 con un raro allineamento di fattori favorevoli. L’eccezionalismo statunitense si sta attenuando, la crescita globale sta rallentando e l’inflazione in molte economie emergenti continua a diminuire, creando spazio per politiche monetarie più accomodanti. I rendimenti reali restano interessanti, le dinamiche del debito sono generalmente più favorevoli rispetto ai mercati sviluppati e la volatilità è strutturalmente diminuita.

In un contesto caratterizzato da un dollaro statunitense più debole e dall'atteso allentamento monetario da parte della FED, i mercati dei tassi locali sono ben posizionati per generare guadagni sia in termini di carry che di duration.

Tuttavia, questo contesto costruttivo non si applica in modo uniforme in tutto l'universo. La selettività è fondamentale. Ci stiamo concentrando sui paesi in cui politiche restrittive, fondamentali in miglioramento e banche centrali credibili creano un chiaro margine per un calo dei tassi.

Nell'Europa orientale spicca l'Ungheria. L'inflazione è decisamente su un percorso di disinflazione, i rendimenti reali rimangono elevati e i tassi di riferimento sono ancora restrittivi. Allo stesso tempo, il conto corrente è notevolmente migliorato e le pressioni salariali si sono attenuate, rafforzando il contesto macroeconomico e consentendo una graduale normalizzazione dei tassi7. Anche la Repubblica Ceca combina un rallentamento dell'inflazione con una politica monetaria rigorosa e margini per ulteriori tagli.

In America Latina, Brasile e Messico offrono opportunità interessanti. Il tasso Selic brasiliano rimane elevato, intorno al 15%8, garantendo un carry sostanziale, mentre l’inflazione si sta moderando e la crescita rallenta, aprendo la strada a un eventuale allentamento. Anche il Messico combina tassi reali elevati con una banca centrale già in fase di riduzione dei tassi.

In questi mercati osserviamo un equilibrio interessante tra generazione di reddito e potenziale rivalutazione del capitale, una combinazione sempre più rara nei mercati obbligazionari sviluppati.

1Prospettive fiscali dell'Ufficio del bilancio del Congresso (CBO), febbraio 2026. Il bilancio e le prospettive economiche: Dal 2026 al 2036 | Ufficio del bilancio del Congresso.

2Conferenza stampa della BCE, 5 febbraio 2026. CONFERENZA STAMPA.

3Obbligazioni di Stato francesi.

4Home page dell'Ufficio statistico/Stime demografiche/Stime demografiche attuali al 1° ottobre 2024.

5Conferenza stampa del Primo Ministro TAKAICHI Sanae sulle misure economiche globali e altre questioni (Discorsi e dichiarazioni del Primo Ministro) | Ufficio del Primo Ministro del Giappone.

6STATI UNITI Ufficio statistiche sul lavoro, febbraio 2026. Riepilogo dell'indice dei prezzi al consumo - Risultati M01 2026.

7Ufficio centrale di statistica ungherese.

8Banca Centrale del Brasile. Tasso di interesse Selic.

La gamma obbligazionaria di Carmignac

Carmignac Portfolio Sécurité FW EUR Acc

- Periodo minimo di investimento consigliato

- 2 anni

- Livello di rischio*

- 2/7

- Classificazione SFDR**

- Articolo 8

*Scala di Rischio del KID (documento contenente le informazioni chiave). Il rischio 1 non significa che l'investimento sia privo di rischio. Questo indicatore può evolvere nel tempo. **Regolamento SFDR (Regolamento relativo all’informativa sulla sostenibilità nel settore dei servizi finanziari) 2019/2088. La classificazione SFDR dei Fondi può evolvere nel tempo.

Principali rischi del Fondo

Carmignac Portfolio Flexible Bond A EUR Acc

- Periodo minimo di investimento consigliato

- 3 anni

- Livello di rischio*

- 2/7

- Classificazione SFDR**

- Articolo 8

*Scala di Rischio del KID (documento contenente le informazioni chiave). Il rischio 1 non significa che l'investimento sia privo di rischio. Questo indicatore può evolvere nel tempo. **Regolamento SFDR (Regolamento relativo all’informativa sulla sostenibilità nel settore dei servizi finanziari) 2019/2088. La classificazione SFDR dei Fondi può evolvere nel tempo.

Principali rischi del Fondo

Carmignac Sécurité AW EUR Acc

- Periodo minimo di investimento consigliato

- 2 anni

- Livello di rischio*

- 2/7

- Classificazione SFDR**

- Articolo 8

*Scala di Rischio del KID (documento contenente le informazioni chiave). Il rischio 1 non significa che l'investimento sia privo di rischio. Questo indicatore può evolvere nel tempo. **Regolamento SFDR (Regolamento relativo all’informativa sulla sostenibilità nel settore dei servizi finanziari) 2019/2088. La classificazione SFDR dei Fondi può evolvere nel tempo.

Principali rischi del Fondo

Carmignac Portfolio Global Bond A EUR Acc

- Periodo minimo di investimento consigliato

- 3 anni

- Livello di rischio*

- 2/7

- Classificazione SFDR**

- Articolo 8

*Scala di Rischio del KID (documento contenente le informazioni chiave). Il rischio 1 non significa che l'investimento sia privo di rischio. Questo indicatore può evolvere nel tempo. **Regolamento SFDR (Regolamento relativo all’informativa sulla sostenibilità nel settore dei servizi finanziari) 2019/2088. La classificazione SFDR dei Fondi può evolvere nel tempo.

Principali rischi del Fondo

Carmignac Portfolio EM Debt A EUR Acc

- Periodo minimo di investimento consigliato

- 3 anni

- Livello di rischio*

- 3/7

- Classificazione SFDR**

- Articolo 8

*Scala di Rischio del KID (documento contenente le informazioni chiave). Il rischio 1 non significa che l'investimento sia privo di rischio. Questo indicatore può evolvere nel tempo. **Regolamento SFDR (Regolamento relativo all’informativa sulla sostenibilità nel settore dei servizi finanziari) 2019/2088. La classificazione SFDR dei Fondi può evolvere nel tempo.

Principali rischi del Fondo

COMUNICAZIONE DI MARKETING. Prima di prendere qualsiasi decisione definitiva in merito all'investimento, si prega di consultare il KID/KIID/prospetto informativo del Fondo. Il presente documento è destinato unicamente ai clienti professionali.

Il presente documento non può essere riprodotto, in tutto o in parte, senza previa autorizzazione della società di gestione. Non si tratta né di un'offerta di sottoscrizione né di una consulenza d'investimento. Le informazioni contenute nel presente documento possono essere incomplete e potrebbero subire modifiche in qualsiasi momento senza preavviso. La Società di gestione può interrompere in qualsiasi momento la promozione nel Paese del potenziale investitore. Gli investitori possono consultare una sintesi dei propri diritti in francese, inglese, tedesco, olandese, spagnolo e italiano al seguente link (paragrafo 5 "Sintesi dei diritti degli investitori"): https://www.carmignac.com/en/regulatory-information. La decisione di investire nel fondo promosso dovrebbe tenere conto di tutte le sue caratteristiche o degli obiettivi descritti nel prospetto informativo. I Fondi sono fondi comuni di investimento in forma contrattuale (FCP) conformi alla direttiva UCITS ai sensi della legge francese. Carmignac Portfolio si riferisce ai comparti di Carmignac Portfolio SICAV, una società di investimento di diritto lussemburghese, conforme alla Direttiva OICVM. Il riferimento a una classifica o a un premio non costituisce una garanzia dei risultati futuri dell’UCITS o del gestore. Le performance passate non sono necessariamente indicative di quelle future. I risultati sono calcolati al netto delle commissioni (escluse le eventuali commissioni di ingresso addebitate dal distributore). Il rendimento può aumentare o diminuire in seguito a variazioni dei tassi di cambio, per le classi non coperte dal rischio cambio. Il riferimento a titoli o strumenti finanziari specifici è riportato a titolo meramente esemplificativo per illustrare titoli attualmente o precedentemente presenti nei portafogli dei fondi della gamma Carmignac. Tale riferimento non è volto pertanto a promuovere l’investimento diretto in detti strumenti né costituisce una consulenza di investimento. La Società di gestione ha la facoltà di effettuare transazioni con tali strumenti prima della pubblicazione della comunicazione. I portafogli dei fondi Carmignac possono essere modificati senza alcun preavviso. L'accesso ai Comparti può essere soggetto a restrizioni nei confronti di determinate persone o paesi. I Fondi non possono essere offerti o venduti, direttamente o indirettamente, a beneficio o per conto di un soggetto statunitense, secondo la definizione della Normativa S statunitense e/o del FATCA. I Comparti presentano un rischio di perdita del capitale. I rischi, le commissioni e le spese correnti sono descritti nei KID/KIID (Documento contenente le informazioni chiave/Documento contenente le informazioni chiave per gli investitori). I rispettivi prospetti informativi, i KID/KIID, il NAV e le relazioni annuali dei Fondi sono disponibili sul sito www.carmignac.com o su richiesta alla Società di gestione. I KID/KIID devono essere messi a disposizione del sottoscrittore prima della sottoscrizione.

- Portogallo: I Fondi sono registrati presso la Comissão do Mercado de Valores (CMVM). I rispettivi prospetti informativi, i documenti di dati chiave (KID) e le relazioni annuali dei Fondi sono disponibili all'indirizzo www.carmignac.com/pt-pt. I KID devono essere messi a disposizione del sottoscrittore prima della sottoscrizione.

- In Svizzera, i rispettivi prospetti, KID e relazioni annuali dei Fondi sono disponibili all'indirizzo www.carmignac.com/en-ch o tramite il nostro rappresentante in Svizzera, CACEIS (Svizzera), S.A., Route de Signy 35, CH-1260 Nyon. L'agente pagatore è CACEIS Bank, Montrouge, succursale de Nyon / Svizzera, Route de Signy 35, 1260 Nyon. I KID devono essere messi a disposizione del sottoscrittore prima della sottoscrizione.

- Nel Regno Unito: i rispettivi prospetti, KIID e relazioni annuali dei Fondi sono disponibili all'indirizzo www.carmignac.com/en-gb, o su richiesta alla Società di gestione, o, per i Fondi francesi, presso gli uffici dell'agente di servizi, Carmignac UK Ltd, 2 Carlton House Terrace, Londra, SW1Y 5AF. Il presente documento è stato redatto da Carmignac Gestion, Carmignac Gestion Luxembourg o Carmignac UK Ltd. FP Carmignac ICVC (la "Società") è una società di investimento a capitale variabile costituita in Inghilterra e Galles con numero di registrazione 839620, autorizzata dalla FCA con effetto dal 4 aprile 2019 e lanciata il 15 maggio 2019. FundRock Partners Limited è l'Amministratore Societario Autorizzato (l'"ACD") della Società ed è autorizzato e regolamentato dalla FCA. Sede legale: Hamilton Centre, Rodney Way, Chelmsford, Essex, CM1 3BY, Regno Unito; registrata in Inghilterra e Galles con il numero 4162989. Carmignac Gestion Luxembourg SA è stata nominata Gestore degli investimenti e distributore della Società. Carmignac UK Ltd (registrata in Inghilterra e Galles con il numero 14162894) è stata nominata sub-gestore degli investimenti della Società ed è autorizzata e regolamentata dalla Financial Conduct Authority con FRN:984288.

- In Belgio: Il presente documento non è stato sottoposto alla FSMA per la convalida. È destinato esclusivamente ai professionisti. La presente comunicazione è pubblicata da Carmignac Gestion S.A., società di gestione di portafogli approvata dall'Autorité des Marchés Financiers (AMF) in Francia, e dalla sua filiale lussemburghese Carmignac Gestion Luxembourg, S.A., società di gestione di fondi di investimento approvata dalla Commission de Surveillance du Secteur Financier (CSSF). "Carmignac" è un marchio registrato. "Investire nel tuo interesse" è uno slogan associato al marchio Carmignac. Il presente documento non costituisce una consulenza in materia di investimenti o arbitraggio di titoli o qualsiasi altro prodotto o servizio di gestione patrimoniale o di investimento. Le informazioni e le opinioni contenute nel presente documento non tengono conto delle circostanze specifiche dei singoli investitori e non devono mai essere interpretate come consulenza legale, fiscale o di investimento. I rischi e le commissioni sono descritti nei KID (Documenti contenenti le informazioni chiave). I prospetti, i KID, i Valori patrimoniali netti e le ultime relazioni di gestione (semestrali) possono essere ottenuti gratuitamente, in francese o in olandese, presso la società di gestione (tel. +352 46 70 60 1) o consultando il suo sito web o www.fundinfo.com. Questi materiali possono essere richiesti anche a Caceis Belgium S.A., fornitore di servizi finanziari in Belgio, al seguente indirizzo: avenue du port, 86c b320, B-1000 Bruxelles. In caso di sottoscrizione di un fondo soggetto all'articolo 19bis del Codice belga delle imposte sul reddito (CIR92), l'investitore dovrà pagare, al momento del rimborso delle proprie azioni, una ritenuta alla fonte del 30% sul reddito (sotto forma di interessi, plusvalenze o perdite) derivante dal rendimento delle attività investite in crediti. Le distribuzioni sono soggette a una ritenuta del 30% senza distinzione di reddito. In caso di sottoscrizione in un fondo d'investimento francese (fonds commun de placement o FCP), è necessario dichiarare annualmente sul modulo fiscale la quota dei dividendi (e degli interessi, se del caso) percepiti dal Fondo. Eventuali reclami possono essere inviati all'indirizzo complaints@carmignac.com o CARMIGNAC GESTION - Compliance and Internal Controls - 24 place Vendôme Paris France o sul sito web www.ombudsfin.be.

CARMIGNAC GESTION - 24, place Vendôme - F-75001 Parigi - Tel.: (+33) 01 42 86 53 35. Società di gestione degli investimenti autorizzata dall'AMF - Società per azioni con capitale sociale di 13.500.000 € - RCS Parigi B 349 501 676.

CARMIGNAC GESTION Lussemburgo - City Link - 7, rue de la Chapelle - L-1325 Lussemburgo - Tel.: (+352) 46 70 60 1. Filiale di Carmignac Gestion. Società di gestione di fondi di investimento autorizzata dalla CSSF. Società per azioni con capitale sociale di 23.000.000 euro - RCS Luxembourg B 67 549.