Il prezzo della resilienza

Nonostante sei settimane di tensioni, i mercati tengono. Una solidità che si basa soprattutto sulle prospettive (ottimistiche) di crescita degli utili.

![[Management Team] [Author] Thozet Kevin](https://carmignac.imgix.net/uploads/NextImage/0001/18/%5BManagement-Team%5D-Thozet-Kevi.png?auto=format%2Ccompress&fit=fill&w=3840)

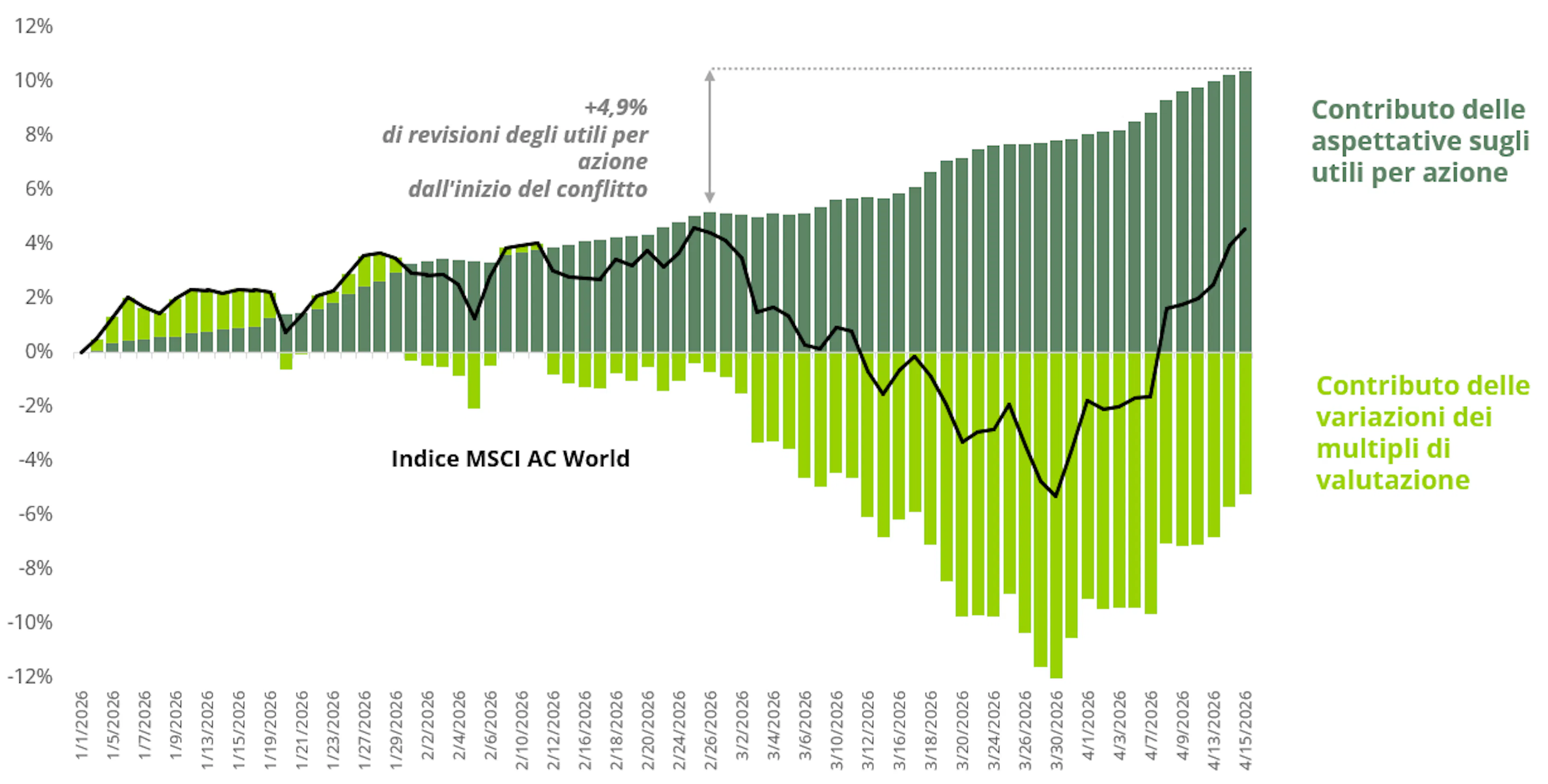

Analisi della performance dell'indice MSCI AC World: effetto degli utili e delle valutazioni

Fonte: Carmignac, Bloomberg, 16 aprile 2026.

Dopo sei settimane di conflitto in Medio Oriente, l'andamento dei mercati azionari può risultare sorprendente. Dopo una breve fase di calo, gli indici di borsa hanno recuperato gran parte delle perdite subite, e hanno addirittura superato i livelli antecedenti lo scoppio della guerra in Iran. Questo va interpretato come un segno di compiacenza eccessiva, o come il riflesso di una lucida comprensione dei fondamentali delle aziende?

L'analisi dei driver di performance dei principali indici globali chiarisce questo apparente paradosso. I multipli di valutazione non hanno sostenuto i mercati: nel complesso hanno subito una contrazione. I dividendi, dal canto loro, hanno svolto solo un ruolo marginale. È quindi l'effetto dei risultati, ovvero la dinamica degli utili, a spiegare la ripresa dei mercati. Dall'inizio del conflitto iraniano, le previsioni di crescita degli utili per il 2026 sono state riviste al rialzo di oltre il 4%, portandole a circa il +20% su base annua per l'indice azionario globale!1 Questo aspetto spiega la solidità dei mercati nonostante le incertezze. Queste aspettative positive sui risultati contrastano con un contesto più difficile: condizioni finanziarie più restrittive, aumento dei tassi legato a un’inflazione più elevata, rallentamento dell’attività economica, pressioni sui costi e margini già vicini ai massimi storici.

I mercati non si sono sbagliati: sono stati proprio gli utili del settore energetico a essere ampiamente rivisti al rialzo, di oltre il 35%, sostenuti dalla ripresa dei prezzi del petrolio e del gas.1 Da soli, questi ultimi giustificano la maggior parte delle revisioni al rialzo degli utili per azione, e addirittura più della totalità in Europa o in Giappone. Il settore dei materiali segue una logica analoga. Anche per il settore tecnologico, in particolare quello statunitense, le previsioni continuano a essere riviste al rialzo; si prevede che gli utili si attestino al +15% quest'anno, ovvero il 6% in più rispetto a fine febbraio.1 Gli operatori del settore stanno beneficiando pienamente del ciclo di investimenti nell'IA, ma l'aumento dei prezzi dell'energia è stato preso adeguatamente in considerazione?

Al contrario, le aspettative per i settori dei beni di consumo e dell'industria sono state riviste al ribasso. L'aumento dei prezzi del carburante equivale a una tassa per le famiglie e penalizza i margini delle aziende. Ma tali revisioni sono state piuttosto contenute. In questa fase, lo shock energetico viene percepito come sufficientemente potente da alimentare i profitti del settore, ma ancora insufficiente a far deragliare il resto del sistema economico, il che dimostra un certo ottimismo.

Il punto di svolta è arrivato. Lo scenario di ribasso dei mercati è caratterizzato da un forte shock negativo dell'offerta sulla crescita, dovuto alle interruzioni legate alla chiusura di una rotta marittima attraverso la quale transita il 10%-15% del commercio marittimo globale, a cui si aggiunge la propagazione dell'aumento dei prezzi del petrolio all'intera catena dei prezzi. Questo è lo scenario della stagflazione. Al contrario, lo scenario rialzista si baserebbe su una normalizzazione delle valutazioni verso i livelli (ottimistici) prebellici (ovvero da 17 a 20 volte i risultati dei prossimi 12 mesi), a seguito di una rapida risoluzione della guerra e di una stretta monetaria meno marcata del previsto, dovuta al ritardo degli effetti negativi sulla crescita. Ipotizzando che le aspettative sugli utili rimangano invariate, ciò offrirebbe un ulteriore potenziale di apprezzamento nell'ordine del 10% per i mercati azionari.1