Una guida pratica per esplorare i mercati secondari del private equity

Nel settore dei mercati quotati, la maggior parte delle transazioni sono di natura secondaria, con il grosso del volume delle transazioni derivante dalla compravendita di azioni esistenti, al contrario delle IPO. Ciò è in netto contrasto con il mondo del private equity, dove i mercati secondari rappresentavano solo poco più dell'1% degli asset globali di private equity nel 20241.

Tuttavia, sono emersi mercati secondari di private equity che sono in crescita, il che suggerisce che stanno diventando uno strumento essenziale per mettere in contatto acquirenti e venditori al fine di scambiare beni privati. Ciò riflette la naturale progressione di un mercato in fase di maturazione, che si sta muovendo verso il modo in cui sono oggi i mercati quotati.

Le operazioni secondarie di private equity possono assumere molte forme. Gli investitori possono impegnarsi in una transazione secondaria diretta per scambiare partecipazioni dirette in una società privata, oppure possono scambiare commitment esistenti in un fondo di private equity. Per quest'ultimo caso, esistono due tipi fondamentali di transazioni:

Operazioni LP-led: Queste sono le transazioni più comuni e si verificano quando un Limited Partner (LP) vende la propria quota in un fondo (o quote in più fondi) a un acquirente secondario, che assume quindi i diritti e i doveri di quel LP nel fondo esistente. Queste transazioni sono avviate da un LP.

Operazioni GP-led: Queste transazioni sono avviate da un General Partner (GP), in genere per riorganizzare la struttura del capitale di una società o per estendere il periodo di investimento per determinate attività in un fondo. In quest'ultimo caso, le attività selezionate vengono trasferite a un nuovo veicolo e i GP esistenti hanno la possibilità di rinnovare le loro partecipazioni o di venderle a un acquirente secondario a un prezzo prestabilito.

Un segmento sempre più interessante, ma perché?

Era necessario e inevitabile che i mercati secondari privati emergessero e crescessero, soprattutto considerando l'orizzonte a lungo termine e la natura illiquida del private equity. I secondari sono diventati un importante strumento di liquidità in un ecosistema in cui i GP sono talvolta obbligati a mantenere gli investimenti più a lungo di quanto inizialmente previsto a causa di tassi di interesse più elevati, attività di M&A più lente, un mercato IPO debole o semplicemente il tempo necessario per realizzare un business plan.

Anche se il difficile contesto di uscita migliora grazie al calo dei tassi di interesse e alla ripresa delle attività di fusione e acquisizione, la domanda di titoli secondari è destinata a rimanere robusta; continuerà a essere inseparabile dalla domanda di liquidità, che è altamente secolare e personale. Il contante ha un valore profondo indipendentemente dal clima di mercato o dal ciclo economico.

Sebbene la liquidità sia stata una delle ragioni principali del boom dei secondari e rappresenti un vantaggio importante per i venditori, i secondari offrono vantaggi anche agli investitori:

Potenziale per prezzi e strutturazione interessanti: i mercati secondari di private equity consentono agli investitori di acquistare a prezzi scontati in cambio della fornitura di liquidità in una asset class intrinsecamente illiquida. Le transazioni secondarie consentono inoltre di negoziare termini quali i tempi di pagamento e l'eventuale utilizzo della leva finanziaria per acquisire un portafoglio, offrendo la flessibilità necessaria per trovare un accordo vantaggioso per tutte le parti.

Accesso a portafogli consolidati e diversificazione: poiché questi investimenti comportano l'acquisizione di portafogli con attività sottostanti note, il rischio di blind pool è ridotto e gli investitori possono effettuare una due diligence più approfondita nei loro processi di investimento. Le società sottostanti sono in genere più avanti nel loro ciclo di creazione di valore; inoltre, questi portafogli sono spesso altamente diversificati, offrendo un'ampia esposizione a società di diverse dimensioni, settori, annate e aree geografiche.

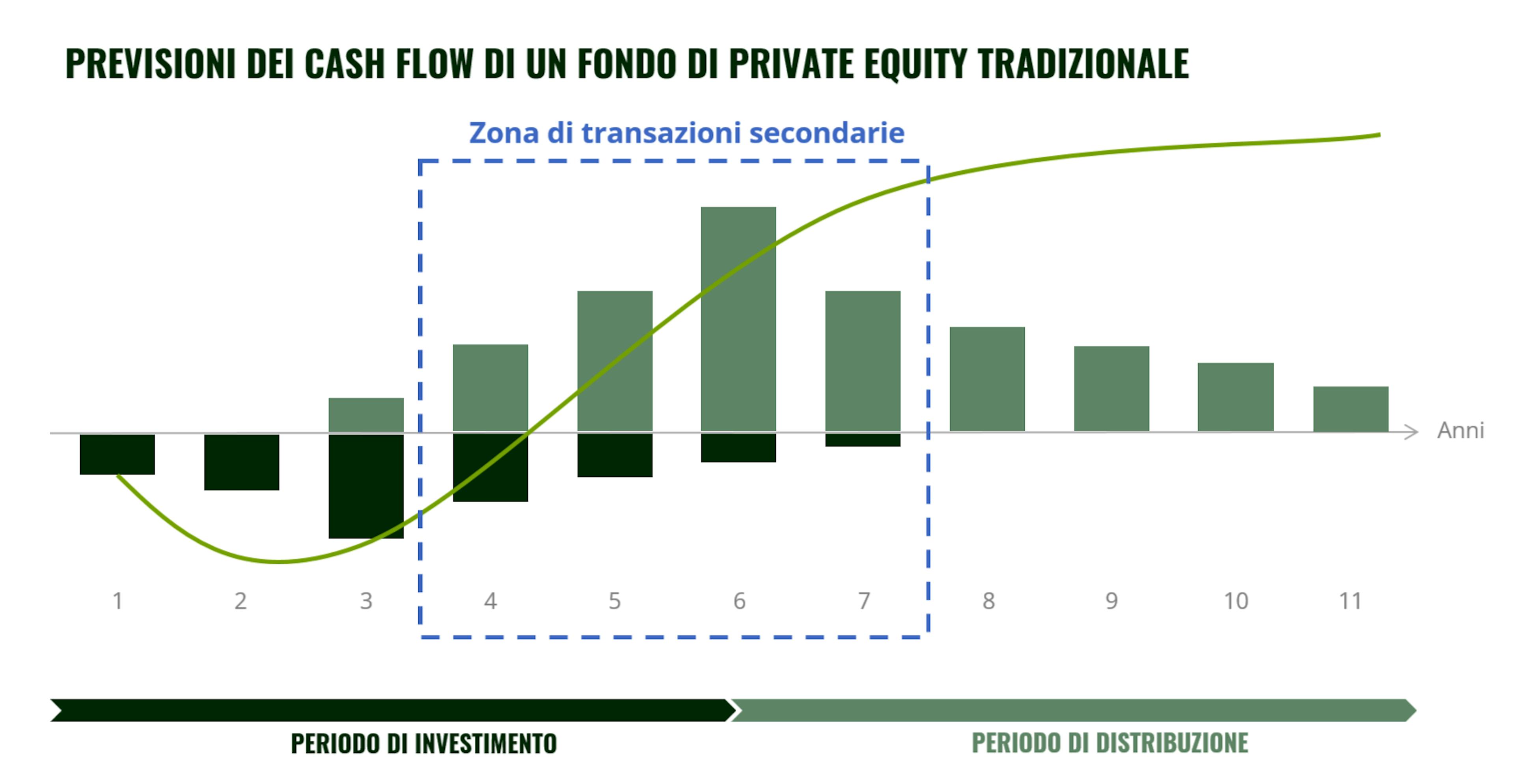

Mitigazione della J-curve e ritorno più rapido del capitale: la J-curve illustra i flussi di cassa netti previsti da un tipico investimento primario di private equity. Come mostrato nel grafico, i rendimenti sono negativi nel periodo di richiamo del capitale. Chi investe in fondi secondari può entrare nel periodo che va dal quarto al settimo anno del ciclo di vita di un fondo convenzionale, il che implica l'esposizione a società più mature, riducendo così il tempo necessario per le uscite e la possibilità di ottenere un ritorno di cassa.

Cogliere il potenziale di questo segmento: Carmignac Private Evergreen

I mercati secondari del private equity sono chiaramente una fonte vitale di liquidità per gli investitori tradizionali nel private equity. Tuttavia, rimane una domanda importante: come possono gli investitori accedere a queste transazioni? Stiamo assistendo all'inizio di un'opportunità di acquisto secondario nei mercati privati e vogliamo che i nostri investitori possano partecipare a questa tendenza a lungo termine, a partire da oggi. I mercati secondari del private equity hanno già registrato una forte crescita, con transazioni che hanno raggiunto il massimo storico di 160 miliardi di dollari nel 20242, e si prevede che continueranno a crescere negli anni a venire.

Carmignac Private Evergreen, uno dei pochi fondi che si concentra esclusivamente sul private equity, ha una consistente allocazione in titoli secondari per beneficiare appieno dei vantaggi che questo segmento può offrire a un portafoglio tradizionale.

1Fonte: Preqin, 09/04/2024. Evercore Secondary Market Review 2024.

2Fonte: Evercore Secondary Market Review 2024.

Carmignac Private Evergreen

Carmignac Private Evergreen A EUR ACC

- Periodo minimo di investimento consigliato

- 5 anni

- Livello di rischio*

- 6/7

- Classificazione SFDR**

- Articolo 8

*Scala di Rischio del KID (documento contenente le informazioni chiave). Il rischio 1 non significa che l'investimento sia privo di rischio. Questo indicatore può evolvere nel tempo. **Regolamento SFDR (Regolamento relativo all’informativa sulla sostenibilità nel settore dei servizi finanziari) 2019/2088. La classificazione SFDR dei Fondi può evolvere nel tempo.

Principali rischi del Fondo

La decisione di investire nel fondo promosso deve tenere conto di tutte le sue caratteristiche o obiettivi descritti nel prospetto informativo. Il presente documento non può essere riprodotto, totalmente o parzialmente, senza la previa autorizzazione della società di gestione. Non si tratta né di un'offerta di sottoscrizione né di una consulenza d'investimento. Le informazioni contenute nel presente documento possono essere incomplete e potrebbero subire modifiche in qualsiasi momento senza preavviso. La Società di gestione può interrompere la promozione nel Suo paese in qualsiasi momento. Gli investitori possono accedere a un riepilogo dei loro diritti in italiano ai seguenti link (paragrafo 5): Italia: https://www.carmignac.com/it-it/informazioni-sulla-regolamentazione; Svizzera: https://www.carmignac.com/it-ch/informazioni-sulla-regolamentazione. Il Regolamento SFDR (Regolamento sull'informativa di sostenibilità dei mercati finanziari) 2019/2088 è un regolamento europeo che impone agli asset manager di classificare i propri fondi in tre categorie: "Articolo 8" fondi che promuovono le caratteristiche ambientali e sociali, "Articolo 9" che perseguono l'investimento sostenibile con obiettivi misurabili o "Articolo 6" che non hanno necessariamente un obiettivo di sostenibilità. Per ulteriori informazioni consultare: https://eur-lex.europa.eu/eli/reg/2019/2088/oj?locale=it. Il riferimento a titoli o strumenti finanziari specifici è riportato a titolo meramente esemplificativo per illustrare titoli attualmente o precedentemente presenti nei portafogli dei Fondi della gamma Carmignac. Tale riferimento non è volto pertanto a promuovere l’investimento diretto in detti strumenti né costituisce una consulenza di investimento. La Società di Gestione ha la facoltà di effettuare transazioni con tali strumenti prima della pubblicazione della comunicazione. I portafogli dei Fondi Carmignac possono essere modificati in qualsiasi momento. Le performance passate non sono un'indicazione delle performance future. Le performance sono calcolate al netto delle spese (escluse eventuali commissioni di ingresso applicate dal distributore). Il rendimento può aumentare o diminuire a causa di oscillazioni valutarie per le quote senza copertura valutaria. Carmignac Private Evergreen si riferisce al comparto Private Evergreen della SICAV Carmignac S.A. SICAV - PART II UCI, registrata presso l'RCS del Lussemburgo con il numero B285278. Alcuni soggetti o paesi potrebbero subire restrizioni di accesso al Fondo. Il Fondo non può essere offerto o venduto, in maniera diretta o indiretta, a beneficio o per conto di una "U.S. Person", secondo la definizione della normativa americana "Regulation 5" e/o FATCA. L'investimento nel Fondo potrebbe comportare un rischio di perdita di capitale. I rischi e le spese sono descritti nel KID (documento contenente le informazioni chiave). Il KID aggiornato deve essere fornito o messo a disposizione dell’investitore. In Italia, i prospetti, il KID e i rapporti di gestione annui del Fondo sono disponibili sul sito www.carmignac.it e su semplice richiesta presso la Società di Gestione. In Svizzera, i prospetti, il KID e i rapporti di gestione annui sono disponibili sul sito internet www.carmignac.com/it-ch e presso il nostro rappresentante di gestione in Svizzera, CACEIS (Switzerland) SA, Route de Signy 35, CH-1260 Nyon. Il soggetto incaricato dei pagamenti è CACEIS Bank, Montrouge, succursale de Nyon / Suisse Route de Signy 35, 1260 Nyon.