De prijs van veerkracht

Ondanks zes weken van spanningen houden de markten stand. Een solide positie die vooral berust op de (optimistische) vooruitzichten voor de winstgroei.

![[Management Team] [Author] Thozet Kevin](https://carmignac.imgix.net/uploads/NextImage/0001/18/%5BManagement-Team%5D-Thozet-Kevi.png?auto=format%2Ccompress&fit=fill&w=3840)

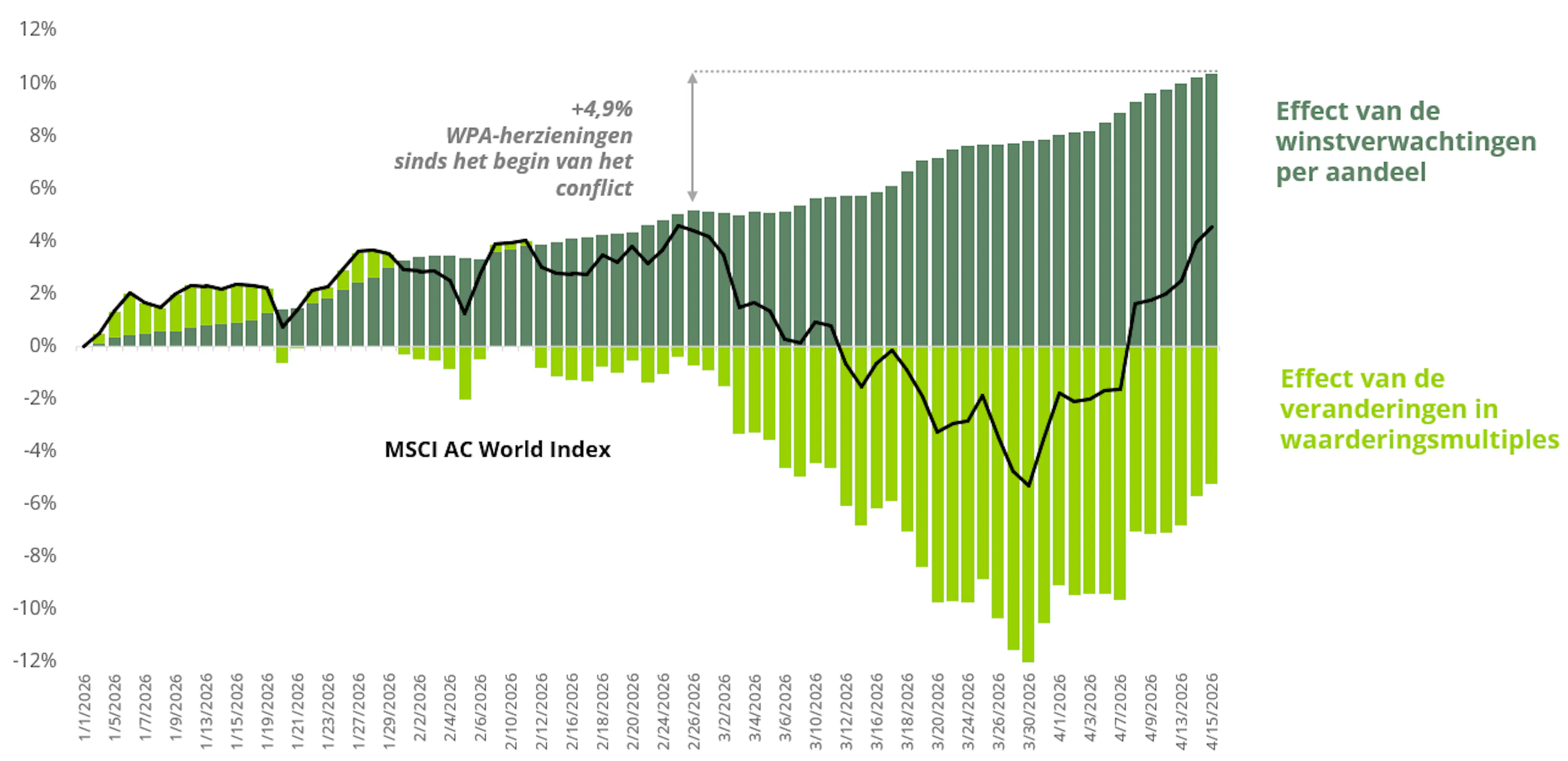

Analyses van de rendementen van de MSCI AC World: het effect van winsten en waarderingen

Bron: Carmignac, Bloomberg, 16 april 2026.

Na zes weken sinds het begin van het conflict in het Midden-Oosten kan de ontwikkeling van de aandelenmarkten verrassen. Na een korte terugval hebben de beursindexen het grootste deel van hun verliezen goedgemaakt en zijn ze in Iran zelfs boven hun niveau van vóór de oorlog uitgekomen. Moeten we dit zien als een teken van zelfgenoegzaamheid of als het resultaat van een heldere kijk op de fundamentele factoren van bedrijven?

Een analyse van de drijvende krachten achter de rendementen van de grote wereldwijde indices werpt licht op deze schijnbare paradox. De waarderingsmultiples hebben de markten geen steun geboden: ze zijn over het algemeen gedaald. De dividenden speelden daarentegen slechts een marginale rol. Het is dus het effect van de resultaten, de winstgroei, dat de opleving van de markten verklaart. Sinds het begin van het conflict in Iran zijn de groeiverwachtingen voor 2026 met meer dan 4% naar boven bijgesteld, waardoor de wereldwijde aandelenindex dit jaar naar verwachting met ongeveer 20% zal stijgen!1 Dit verklaart waarom de markten ondanks de onzekerheden zo veerkrachtig zijn. Deze positieve verwachtingen ten aanzien van de resultaten staan in schril contrast met een moeilijker wordend klimaat: strengere financiële voorwaarden, stijgende rente als gevolg van hogere inflatie, een afnemende economische activiteit, druk op de kosten en marges die al bijna hun hoogtepunt hebben bereikt.

De markten hebben het goed ingeschat: de winsten in de energiesectoren zijn fors naar boven bijgesteld, met meer dan 35%, dankzij de stijging van de olie- en gasprijzen.1 Deze winsten zijn op zichzelf verantwoordelijk voor het grootste deel van de opwaartse bijstellingen van de winst per aandeel – en zelfs voor meer dan het totale bedrag in Europa of Japan. Voor de grondstoffen geldt een soortgelijke redenering. Ook voor de technologiesector, en met name de Amerikaanse, worden de vooruitzichten steeds verder naar boven bijgesteld; de winstverwachtingen liggen daar nu op +15% voor dit jaar, wat 6% hoger is dan eind februari.1 De spelers in de sector profiteren ten volle van de investeringscyclus op het gebied van AI, maar wordt er wel voldoende rekening gehouden met de stijgende energieprijzen?

Daarentegen zijn de verwachtingen voor de sectoren consumptie en industrie naar beneden bijgesteld. De stijgende brandstofprijzen werken als een belasting voor huishoudens en zetten de marges van bedrijven onder druk. Maar deze herzieningen waren relatief beperkt. Op dit moment wordt de energiecrisis gezien als krachtig genoeg om de winsten in de sectoren te ondersteunen, maar nog niet sterk genoeg om de rest van de economie te ontwrichten, wat getuigt van een zeker optimisme.

Dat is het omslagpunt. Het scenario van een terugval van de markten gaat uit van een aanzienlijke negatieve aanbodschok voor de groei, als gevolg van verstoringen door de sluiting van een zeevaartroute waarlangs 10% tot 15% van de wereldwijde zeevaarthandel verloopt, in combinatie met een doorwerking van de stijgende olieprijzen in de gehele prijsketen. Dat is het scenario van stagflatie. Het optimistische scenario zou daarentegen gebaseerd zijn op een normalisering van de waarderingen naar hun (optimistische) niveaus van vóór de crisis (namelijk 17x tot 20x de winst van de komende 12 maanden), in het kielzog van een snelle oplossing van de crisis en een minder strakke monetaire politiek dan verwacht vanwege vertraagde negatieve effecten op de groei. Als de winstverwachtingen ongewijzigd blijven, zou dit een extra stijgingspotentieel van ongeveer 10% voor de aandelenmarkten betekenen.1

Carmignac Investissement Latitude

Belangrijke wettelijke informatie

Reclame. Raadpleeg het document essentiële beleggersinformatie /prospectus voordat u een beleggingsbeslissing neemt. Dit document is enkel bestemd voor professionele klanten en is niet gevalideerd door het FSMA.

Dit document is gepubliceerd door Carmignac Gestion S.A., een door de Franse toezichthouder Autorité des Marchés Financiers (AMF) erkende vermogensbeheerder, en zijn Luxemburgse dochteronderneming, Carmignac Gestion Luxembourg, S.A., een door de Luxemburgse toezichthouder Commission de Surveillance du Secteur Financier (CSSF) krachtens artikel 15 van de Luxemburgse wet van 17 december 2010 erkende beheermaatschappij van beleggingsfondsen. "Carmignac" is een gedeponeerd merk. "Investing in your Interest" is een aan het merk Carmignac verbonden slogan.

Dit document vormt geen advies met het oog op een belegging in of arbitrage van effecten of enig ander beheer- of beleggingsproduct of enige andere beheer- of beleggingsdienst. De in dit document opgenomen informatie en meningen houden geen rekening met de specifieke individuele omstandigheden van de belegger en mogen in geen geval worden beschouwd als juridisch, fiscaal of beleggingsadvies. De informatie in dit document kan onvolledig zijn en kan ook zonder voorafgaande kennisgeving worden gewijzigd. Dit document mag noch geheel noch gedeeltelijk worden gereproduceerd zonder voorafgaande toestemming.

In het verleden behaalde resultaten zijn geen garantie voor de toekomst. De resultaten zijn netto na aftrek van kosten (inclusief mogelijke in rekening gebrachte instapkosten door de distributeur) . Nettorendementen worden berekend na aftrek van de van toepassing zijnde kosten en belastingen voor een gemiddelde retailclient die een fysiek Belgisch ingezetene is.

Als gevolg van wisselkoersschommelingen kan het rendement van aandelenklassen waarvan het wisselkoersrisico niet is afgedekt, stijgen of dalen.

Verwijzingen naar bepaalde waarden of financiële instrumenten zijn voorbeelden van beleggingen die in de portefeuilles van de fondsen van Carmignac aanwezig zijn of waren. Deze verwijzingen hebben niet tot doel om directe beleggingen in die instrumenten aan te moedigen en zijn geen beleggingsadvies. De Beheermaatschappij is niet onderworpen aan het verbod op het uitvoeren van transacties met deze instrumenten voorafgaand aan de verspreidingsdatum van de informatie. De portefeuilles van de fondsen van Carmignac kunnen op ieder moment worden gewijzigd.

De verwijzing naar een positionering of prijs, is geen garantie voor de resultaten in de toekomst van de UCIS of de manager.

Risicocategorie van het KID (Essentiële Informatiedocument) indicator. Risicocategorie 1 betekent niet dat een belegging risicoloos is. Deze indicator kan in de loop van de tijd veranderen.

De aanbevolen beleggingshorizon is een minimale horizon en geen aanbeveling om uw beleggingen aan het einde van deze periode te verkopen.

Morningstar Rating™ : © Morningstar, Inc. Alle rechten voorbehouden. De informatie in dit document is eigendom van Morningstar en/of zijn informatie leveranciers, mag niet gekopieerd of verspreid worden en wordt niet gegarandeerd als zijnde exact, volledig of geschikt op dit moment. Morningstar noch zijn informatieleveranciers zijn verantwoordelijk voor eventuele schade of verliezen als gevolg van het gebruik van deze informatie.

Bij de beslissing om in het gepromote fonds te beleggen moet rekening worden gehouden met alle kenmerken of doelstellingen ervan zoals beschreven in het prospectus. De risico’s, beheerkosten en lopende kosten worden beschreven in de KID (Essentiële Informatiedocument). De prospectussen, de documenten met essentiële beleggersinformatie en de meest recente (half)jaarverslagen zijn kosteloos verkrijgbaar in het Nederlands en het Frans bij de beheermaatschappij, per telefoon op het nummer +352 46 70 60 1, op de website www.carmignac.com/nl-be of bij Caceis Belgium S.A., de vennootschap die de financiële dienstverlening in België verzorgt, op het adres Havenlaan 86c b320, B-1000 Brussel. De essentiële beleggersinformatie moet vóór elke inschrijving worden verstrekt aan de belegger, welke door de belegger vóór elke inschrijving gelezen moet worden. Dit fonds mag direct noch indirect aangeboden of verkocht worden ten gunste of voor rekening van een 'U.S. person', zoals gedefinieerd in de Amerikaanse 'Regulation S' en de FATCA. De netto-inventariswaarde zijn beschikbaar op de website www.fundinfo.com. Elke klacht kan worden gestuurd naar complaints@carmignac.com of naar CARMIGNAC GESTION – Compliance and Internal Controls – 24 place Vendôme Paris France of op de website www.ombudsfin.be.

Indien u inschrijft op een GBF (gemeenschappelijk beleggingsfonds) naar Frans recht, moet u uw deel van de door het fonds ontvangen dividenden (en, in voorkomend geval, interesten) elk jaar op uw belastingaangifte vermelden. U kunt een gedetailleerde berekening maken op www.carmignac.com/nl-be. Deze rekenmodule is geen belastingadvies, maar uitsluitend een hulpmiddel voor de berekening. Dit ontslaat u niet van de zorgvuldigheid en de controles waartoe u als belastingplichtige gehouden bent. De getoonde resultaten zijn gebaseerd op door u verstrekte gegevens. Carmignac kan in geen geval aansprakelijk worden gesteld voor fouten of nalatigheden uwerzijds.

Wanneer beleggers inschrijven op een fonds dat onder de spaarrichtlijn valt, moeten zij overeenkomstig artikel 19bis van CIR92 bij de inkoop van hun aandelen een roerende voorheffing van 30% betalen op de inkomsten die in de vorm van rente, meerwaarden of minderwaarden voortvloeien uit de opbrengst van in schuldbewijzen belegde activa. De uitkeringen zijn onderworpen aan de roerende voorheffing van 30% zonder inkomen onderscheid.

Carmignac Portfolio verwijst naar de subfondsen van Carmignac Portfolio SICAV, een beleggingsmaatschappij naar Luxemburgs recht die voldoet aan de ICBE-richtlijn. De Fondsen zijn beleggingsfondsen in contractuele vorm (FCP) conform de UCITS-richtlijn of AFIM-richtlijn onder Frans recht.

De beheermaatschappij kan de verkoop in uw land op elk moment stopzetten. Beleggers kunnen via de volgende link toegang krijgen tot een samenvatting van hun rechten in het Frans, of het Nederlands in deel 5 zonder de titel Samenvatting van de beleggersrechten.

Voor Carmignac Portfolio Long-Short European Equities: Carmignac Gestion Luxembourg SA heeft als Beheermaatschappij van de Carmignac Portefeuille het beleggingsbeheer van dit Compartiment met ingang van 2 mei 2024 gedelegeerd aan White Creek Capital LLP (Geregistreerd in Engeland en Wales onder nummer OCC447169). White Creek Capital LLP is toegelaten en staat onder toezicht van de Financial Conduct Authority met FRN : 998349.

Carmignac Private Evergreen verwijst naar het compartiment Private Evergreen van de SICAV Carmignac S.A. SICAV - PART II UCI geregistreerd bij het RCS van Luxemburg onder het nummer B285278.