As fusões e aquisições estão a recuperar o ímpeto. Com os investidores a intensificarem a sua atividade e os principais catalisadores a regressarem, as condições estão a alinhar-se para um segundo semestre significativamente mais forte e uma aceleração significativa no fluxo de transações.

O Carmignac Portfolio Merger Arbitrage Plus obteve um retorno de 10,94% desde o seu lançamento1, o que equivale a um desempenho anualizado de 4,62% com uma volatilidade de 2%. O seu beta de ações de 0,03 sublinha a sua sensibilidade mínima aos movimentos do mercado, reforçando o seu papel como uma estratégia robusta e não correlacionada dentro de uma carteira diversificada.

Os compradores estão a entrar em ação

Embora 2024 tenha marcado o início de uma recuperação das fusões e aquisições, a volatilidade geopolítica pós-eleitoral revelou-se mais intensa do que o previsto, abalando a confiança das empresas e abrandando a atividade de negociação. No entanto, 2025 enfrentou esses ventos contrários com resiliência: os volumes acumulados no ano são sólidos, especialmente na Europa e na Ásia, e, notavelmente, grande parte dessa atividade concentrou-se nos últimos meses, preparando o terreno para um segundo semestre dinâmico e potencialmente gratificante.

As fusões e aquisições têm sido manchete nos últimos meses. As conversas sobre fusões e aquisições ferroviárias têm sido um tema frequente ultimamente e assistimos à aquisição planeada da Norfolk Southern pela Union Pacific, no valor de 85 mil milhões de dólares em dinheiro e ações; a Baker Hughes está prestes a adquirir a Chart Industries numa transação totalmente em dinheiro no valor de 13,6 mil milhões de dólares, o que representa um prémio de cerca de 30% em relação à proposta anterior da Flowserve; e a Palo Alto Networks anunciou uma rara transação de cibersegurança entre duas empresas cotadas em bolsa, avaliando a CyberArk em mais de 20 mil milhões de dólares.

Julho, em particular, viu um aumento nas atividades de fusões e aquisições públicas, com 11 negócios anunciados que excederam US$ 1 bilhão, totalizando aproximadamente US$ 165 bilhões em volume de negócios, o nível mensal mais alto dos últimos anos. Também vimos o retorno de fusões e aquisições públicas em maior escala, com quatro negócios de US$ 10 bilhões ou mais durante o mês.

Agosto foi tudo menos tranquilo para os negociadores — a oferta de US$ 18 bilhões da Keurig Dr Pepper pela gigante holandesa JDE Peet's sinaliza não apenas o nascimento de uma nova potência do café, mas também ressalta o impulso contínuo das fusões e aquisições transfronteiriças.

O impulso das megatransações e a amplitude do setor estão claramente de volta, oferecendo um terreno fértil para os investidores em arbitragem de fusões. Ainda mais encorajador é o regresso do «espírito animal» do mercado, reforçando as perspetivas de retornos atraentes.

AUMENTAM AS OFERTAS COMPETITIVAS EM 2025

De facto, a dinâmica competitiva no mercado de fusões e aquisições intensificou-se. Os dados mostram um aumento acentuado nas guerras de ofertas, com adquirentes estratégicos e, especialmente, patrocinadores de private actions a demonstrar o seu poder de fixação de preços por meio de negócios mais atraentes e condições mais favoráveis. Historicamente, esses ambientes de alta concorrência têm sido onde as estratégias de arbitragem de fusões proporcionam o seu alfa mais forte, tornando este um momento especialmente oportuno.

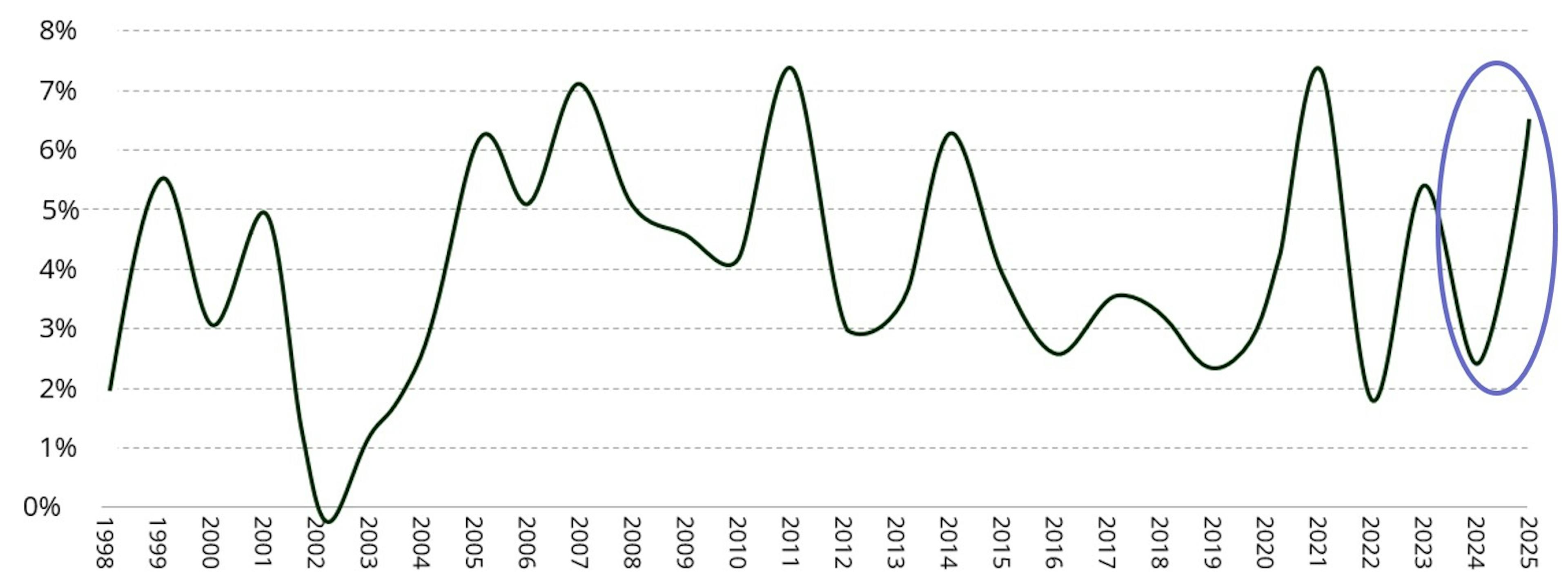

O mais doloroso para uma carteira de arbitragem de fusões são os negócios rescindidos, portanto, a queda acentuada nas rescisões deste ano é um fator favorável bem-vindo. Várias mudanças estão a impulsionar a melhoria: o novo governo dos EUA agora se inclina para soluções negociadas em vez de bloqueios definitivos, dando aos investidores uma visibilidade regulatória mais clara; enquanto isso, a redução das pressões tarifárias, a inflação mais branda e a queda nas taxas de juros removeram grande parte da incerteza macroeconómica que anteriormente prejudicava as transações.

É importante ressaltar que a equipa de gestão de carteiras tem um histórico consistente e comprovado de 20 anos, baseado em um processo de investimento qualitativo e quantitativo robusto, que nos permitiu reduzir a taxa de insucesso do mercado em 50%. Juntos, esses fatores reduziram significativamente o risco de rescisão de negócios e melhoraram o perfil de retorno da estratégia.

ENCERRAMENTO DE NEGÓCIOS ESTRATÉGICOS NOS EUA EM 2025

Mais oportunidades no horizonte

Em meio à volatilidade e às distorções do mercado de ações, surgem oportunidades. À medida que o cenário de fusões e aquisições continua a recuperar o ímpeto, a disponibilidade de recursos financeiros dos patrocinadores, aliada ao aumento do ativismo e às disparidades geográficas de avaliação, deve catalisar as atividades de negociação e permitir transações transfronteiriças.

Ao mesmo tempo, os investidores em arbitragem de fusões beneficiam de uma melhor remuneração pelo Spread, um risco de rescisão significativamente menor, maior visibilidade regulatória e um cenário de taxas de juros em queda, o que melhora o perfil de retorno ajustado ao risco da estratégia.

A Goldman Sachs informou no início de agosto de 2025 que os spreads anualizados de arbitragem de fusões nos EUA tiveram uma mediana2 de 7,7%, com base exclusivamente em negócios anunciados. Embora os spreads tenham se alargado brevemente durante o stress relacionado com as tarifas em abril, eles se normalizaram desde então, retornando a níveis amplamente alinhados com as médias históricas. Essa normalização, combinada com o forte impulso dos negócios, sustenta uma perspetiva construtiva para as estratégias de Merger Arbitrage.

O Carmignac Portfolio Merger Arbitrage Plus (CMAP) (classe de ações I EUR) está em território positivo, com um desempenho de +3,71% no acumulado do ano.3 Investir em transações anunciadas oficialmente permite-nos navegar no mercado e buscar retornos não correlacionados com os movimentos do mercado. Graças a uma carteira diversificada, o Fundo registou uma queda máxima de apenas -1,35%, que foi totalmente recuperada em 16 dias, destacando a sua capacidade de proporcionar retornos descorrelacionados durante períodos de maior volatilidade.

A estratégia

| ESTRATEGIA | Operaciones anunciadas oficialmente + Propuestas no vinculantes + Post Oferta |

| UNIVERSO DE INVERSIÓN | Operaciones de fusiones y adquisiciones en países desarrollados |

| DIVERSIFICACIÓN DE LA CARTERA | De 40 a 60 posiciones |

| EXPOSICIÓN LARGA (EN % DEL VALOR NETO DE LOS ACTIVOS) | 0 % a 250 % |

| EXPOSICIÓN CORTA (EN % DEL VALOR LIQUIDATIVO) | 0 % a -250 % |

| EXPOSICIÓN BRUTA (EN % DEL VALOR LIQUIDATARIO NETO) | 0 % a 500 % |

| EXPOSICIÓN NETA (EN % DEL VALOR LIQUIDATARIO NETO) | 0 % a 250 % |

| MAX DRAWDOWNS POR POSICIÓN | Todas las operaciones: 250 pb |

| PERFIL DE ENTABILIDAD/RIESGO | Volatilidad del 2 % al 4 %; rentabilidad objetivo: Ester + 400 pb |

| LIQUIDEZ | Diaria |

| INTEGRACIÓN DE CRITERIOS ESG | Artículo 8 del SFDR |

| ESTRUCTURA JURÍDICA | UCITS con sede en Luxemburgo |

| AUM | 222 millones de euros |

1Dados a 31/07/2025. O Fundo foi lançado em 14/04/2023.

2Mediana: metade das transações são negociadas com um spread mais estreito e metade com um spread mais amplo.

3Carmignac. Dados a 31/07/2025.

Carmignac Portfolio Merger Arbitrage Plus

Carmignac Portfolio Merger Arbitrage Plus I EUR Acc

- Horizonte de investimento mínimo recomendado

- 3 anos

- Escala de Risco*

- 2/7

- Classificação SFDR**

- Artigo 8

*Escala de Risco do KID (documentos de informação fundamental). O risco 1 não significa um investimento isento de risco. Este indicador pode variar ao longo do tempo. **Regulamento SFDR (Sustainable Finance Disclosure Regulation) 2019/2088. A classificação SFDR dos Fundos pode evoluir ao longo do tempo.

Principais riscos do fundo

volumes de negociação de ações ou capitalização bolsista.

Comissões

- Custos de entrada

- Não cobramos uma comissão de subscrição.

- Custos de saída

- Não cobramos uma comissão de saída para este produto.

- Comissões de gestão e outros custos administrativos ou operacionais

- 1,12% O impacto dos custos que suportamos anualmente pela gestão dos seus investimentos e outras comissões administrativas. Esta é uma estimativa baseada nos custos efetivos ao longo do último ano.

- Comissões de rendimento

- 20,00% como máximo da performance superior, se a performance for positiva e o valor patrimonial líquido exceder a high-water mark. O montante real irá variar dependendo da performance do seu investimento. A estimativa de custo agregado acima inclui a média dos últimos 5 anos, ou desde a criação do produto, se for inferior a 5 anos.

- Custos de transação

- 0,23% O impacto dos custos inerentes às nossas operações de compra e de venda de investimentos subjacentes ao produto.

Desempenho

| Carmignac Portfolio Merger Arbitrage Plus | +3,7 | +3,7 | +3,2 |

| Carmignac Portfolio Merger Arbitrage Plus | +5,2% | - | +4,6% |

Fonte: Carmignac em 31 de jul de 2025.

O desempenho passado não é necessariamente um indicador do desempenho futuro. Os desempenhos são líquidos de comissões (excluindo eventuais comissões de subscrição cobradas pelo distribuidor). O Fundo apresenta um risco de perda do capital.

Indicador de Referência: -

Material de promoção. Este documento destina-se a clientes profissionais.

Comunicação promocional. Consulte o documento de informação fundamental/prospeto antes de tomar quaisquer decisões de investimento finais.

O presente material não pode ser total ou parcialmente reproduzido sem autorização prévia da Sociedade Gestora. O presente material não constitui qualquer oferta de subscrição nem consultoria de investimento. O presente material não se destina a fornecer consultoria contabilística, jurídica ou fiscal e não deve ser utilizado para estes efeitos. O presente material foi-lhe fornecido apenas para fins informativos e não o pode utilizar para avaliar as vantagens de investir em quaisquer títulos ou participações aqui referidas ou para quaisquer outros fins. As informações contidas neste material poderão ser apenas parciais e estão sujeitas a alterações sem aviso prévio. Estas informações são apresentadas à data em que foram escritas, derivam de fontes próprias e não próprias consideradas fiáveis pela Carmignac, não incluem necessariamente todos os pormenores e a sua precisão não é garantida. Como tal, não é dada qualquer garantia de precisão ou fiabilidade e a Carmignac, os seus diretores, colaboradores ou agentes não assumem qualquer responsabilidade decorrente de erros e omissões (incluindo a responsabilidade perante qualquer pessoa por motivo de negligência).

O desempenho passado não é necessariamente um indicador do desempenho futuro. Os desempenhos são líquidos de comissões (excluindo eventuais comissões de subscrição cobradas pelo distribuidor). No caso de ações sem cobertura cambial, o retorno poderá aumentar ou diminuir em resultado de flutuações cambiais. A referência a determinados títulos e instrumentos financeiros serve para fins ilustrativos para destacar ações incluídas, ou que já o tenham sido, em carteiras de fundos da gama Carmignac. Não se destina a promover o investimento direto nesses instrumentos, nem constitui consultoria de investimento. A Sociedade Gestora não está sujeita à proibição de negociação destes instrumentos antes de emitir qualquer comunicação. As carteiras dos fundos Carmignac estão sujeitas a alterações sem aviso prévio. A referência a uma classificação ou prémio não garante os futuros resultados do OIC ou do gestor.

Escala de Risco do KID (Documento de informação fundamental). O risco 1 não significa um investimento isento de risco. Este indicador pode variar ao longo do tempo. O horizonte de investimento recomendado é um mínimo e não uma recomendação de venda no final desse período.

Morningstar RatingTM: © Morningstar, Inc. Todos os direitos reservados. As informações contidas neste documento: são propriedade da Morningstar e/ou dos seus fornecedores de conteúdos; não podem ser copiadas ou distribuídas; e não são garantidamente corretas, completas ou atempadas. Nem a Morningstar nem os seus fornecedores de conteúdos são responsáveis por quaisquer danos ou perdas decorrentes da utilização destas informações.

O acesso aos Fundos pode estar sujeito a restrições no que diz respeito a determinadas pessoas ou países. O presente material não é dirigido a nenhuma pessoa em qualquer jurisdição onde (em virtude da sua nacionalidade, residência ou outro motivo) o material ou a disponibilização deste material seja proibida. As pessoas sujeitas a tais proibições não deverão aceder a este material. A tributação depende da situação do indivíduo. Os Fundos não estão registados para distribuição a pequenos investidores na Ásia, no Japão, na América do Norte, nem estão registados na América do Sul. Os Fundos Carmignac estão registados em Singapura como um organismo estrangeiro restrito (apenas para clientes profissionais). Os Fundos não foram registados nos termos da US Securities Act de 1933. Os Fundos não podem ser oferecidos ou vendidos, direta ou indiretamente, por conta ou em nome de uma "Pessoa dos EUA", conforme definição dada no Regulamento S dos EUA e na FATCA. Os Fundos são registados junto da Comissão do Mercado de Valores Mobiliários (CMVM). A decisão de investir no fundo promovido deve ter em conta todas as características ou objetivos do fundo promovido, tal como descritos no respetivo prospeto. Os respetivos prospetos, KID e relatórios anuais do Fundo poderão ser encontrados em www.carmignac.com, www.fundinfo.com e www.morningstar.pt ou solicitados à Carmignac Gestion Luxembourg, Citylink, 7 rue de la Chapelle L-1325 Luxemburgo. Os riscos, comissões e despesas correntes encontram-se descritos no KID (Documento de informação fundamental). O KID deve ser disponibilizado ao subscritor antes da subscrição. O subscritor deverá ler o KID. Os investidores podem perder uma parte ou a totalidade do seu capital, pois o capital nos fundos não é garantido. Os Fundos apresentam um risco de perda do capital. Os investidores têm acesso a um resumo dos seus direitos no seguinte link: www.carmignac.com/pt-pt/informacao-regulatoria

A Carmignac Portfolio refere-se aos subfundos da Carmignac Portfolio SICAV, uma sociedade de investimento de direito luxemburguês, em conformidade com a Diretiva OICVM.A Sociedade Gestora pode, a qualquer momento, cessar a promoção no seu país. Copyright: Os dados publicados nesta apresentação pertencem exclusivamente aos seus proprietários, tal como mencionado em cada página.

Para o fundo Carmignac Portfolio Long-Short European Equities: A Carmignac Gestion Luxembourg SA, na sua qualidade de Sociedade Gestora do Carmignac Portfolio, delegou a gestão dos investimentos deste Subfundo à White Creek Capital LLP (registada em Inglaterra e no País de Gales com o número OCC447169) a partir de 2 de maio de 2024. A White Creek Capital LLP está autorizada e é regulada pela Autoridade de Conduta Financeira com o FRN : 998349.