Enquanto Donald Trump mergulhou o mundo numa guerra comercial, a Alemanha deu início a reformas orçamentais históricas que deverão melhorar as perspetivas de crescimento económico do país. Acreditamos que esta mudança de paradigma para a zona euro deverá evitar um regresso às taxas de juro zero, que prevaleceram durante a última década, oferecendo assim uma perspetiva atrativa para os investidores.

Com uma yield atual de 3,6%1, a estratégia flexível e de baixa duração da Carmignac Sécurité oferece alguma visibilidade neste ambiente incerto e está bem posicionada para navegar neste novo contexto.

Alta rentabilidade com baixa volatilidade

O Carmignac Sécurité capitalizou plenamente o paradigma das taxas de juro que surgiu em 2022 devido ao choque inflacionista, resultando numa revalorização das taxas que passaram de negativas a consistentemente superiores a 2%.

Com base no horizonte de investimento recomendado de dois anos, a Sécurité gerou um sólido retorno de dois dígitos (10,5% para a classe AW Acc em 30/05/2025), o que é tanto mais notável quanto foi alcançado com uma volatilidade de apenas 1,4%2 num ambiente incerto em que os rendimentos das obrigações alemãs a 10 anos flutuaram fortemente entre 2% e 3% e os spreads de crédito foram bem suportados, embora não sem alguma turbulência.

Neste contexto, todos os motores de desempenho da Carmignac Sécurité contribuíram para o seu desempenho. O carry3, apoiado por taxas de juro historicamente elevadas, foi claramente o principal fator. No entanto, a gestão ativa da duração (incluindo estratégias de curva de rendimentos e produtos indexados à inflação) e a seleção de crédito também contribuíram para o desempenho do Fundo, que se classificou no decil superior da sua categoria Morningstar.

Desempenho a 2 anos do Carmignac Sécurité face ao índice de referência Morningstar e à categoria

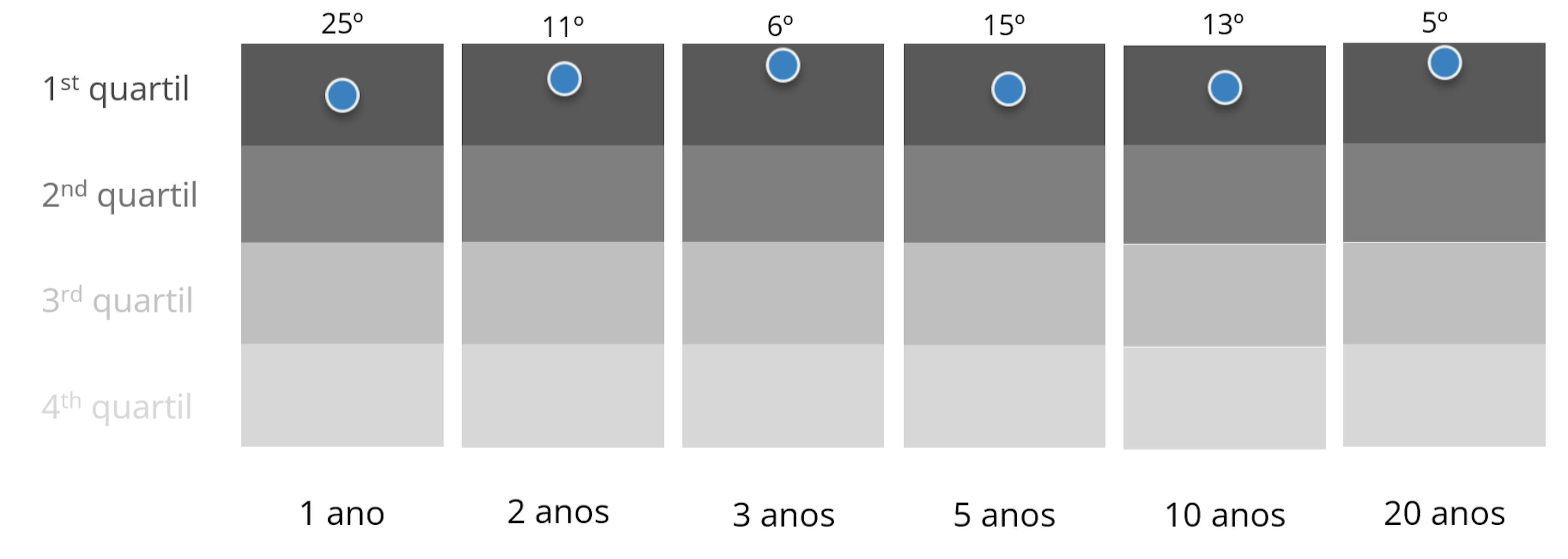

Olhando para outros períodos, o quadro é igualmente revelador, confirmando a relevância desta abordagem flexível e de baixa duração para os mercados obrigacionistas europeus e a sua capacidade de adaptação a diferentes ciclos económicos e mercados imprevisíveis.

Posicionamento do fundo na categoria Obrigações EUR Diversificadas - Curto prazo

Um potencial de rentabilidade que se mantém intacto

Embora a guerra comercial, que irá sem dúvida afetar a atividade económica, tenha revisto em baixa as previsões de crescimento em todos os países, a Alemanha deu início a uma revisão fiscal histórica que deverá impulsionar significativamente as perspetivas de crescimento económico do país. Com efeito, poderá duplicar o crescimento potencial da Alemanha na próxima década e ter um efeito de arrastamento positivo em países estreitamente ligados ao seu sector industrial, como a França e a Itália.

A combinação de um crescimento económico mais forte e de uma maior emissão de dívida para financiar o estímulo orçamental deverá fazer subir as taxas de juro, resultando numa curva de rendimentos mais acentuada no contexto da política acomodatícia do Banco Central Europeu (BCE). Este facto marcaria o fim do período histórico de taxas «eternamente baixas» observado entre 2012 e 2022, e daria início a um novo ciclo de «taxas mais elevadas durante mais tempo».

Este novo ambiente é particularmente benéfico para a Carmignac Sécurité, que aproveita este elevado carry para proporcionar uma fonte fiável de desempenho, protegendo-se dos riscos de queda e obtendo assim rendimentos ajustados ao risco particularmente atrativos. Tanto mais que o potencial de mais-valias ligadas à redução dos spreads de crédito será mais limitado a partir dos níveis atuais.

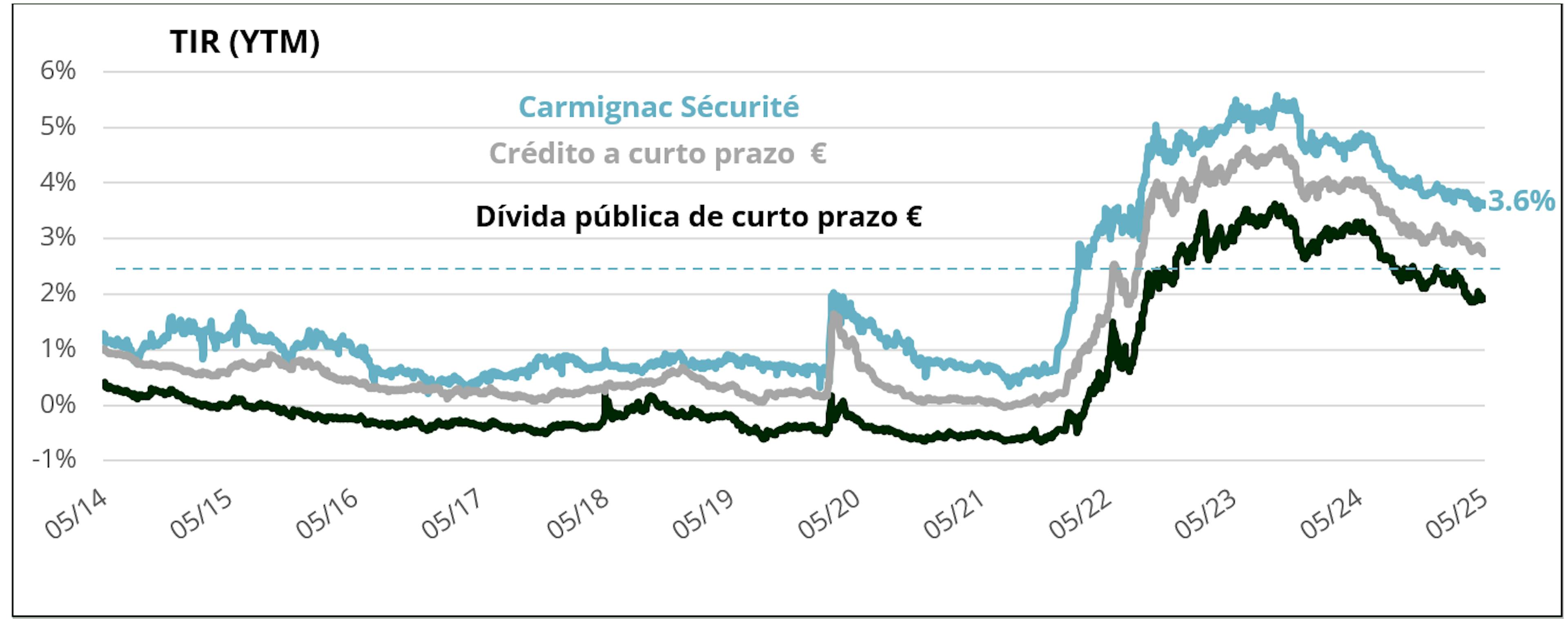

Com uma yield de 3,6%, embora ligeiramente inferior à de há um ano, continua a ser bastante superior à sua média a 10 anos. Esta yield, que se baseia principalmente em obrigações de curto prazo, constitui uma projeção particularmente fiável do desempenho futuro quando os rendimentos são «elevados», como acontece atualmente. Constitui, portanto, um bom ponto de partida, que pode ser otimizado graças às múltiplas fontes de rendimento do Fundo, incluindo a gestão ativa da duração e a seleção de obrigações de crédito.

Yield do Carmignac Sécurité em relação à dívida soberana e ao crédito nos últimos 10 anos

Curvas mais acentuadas = Muito bom para o Carmignac Sécurité mas não tão bom para cash

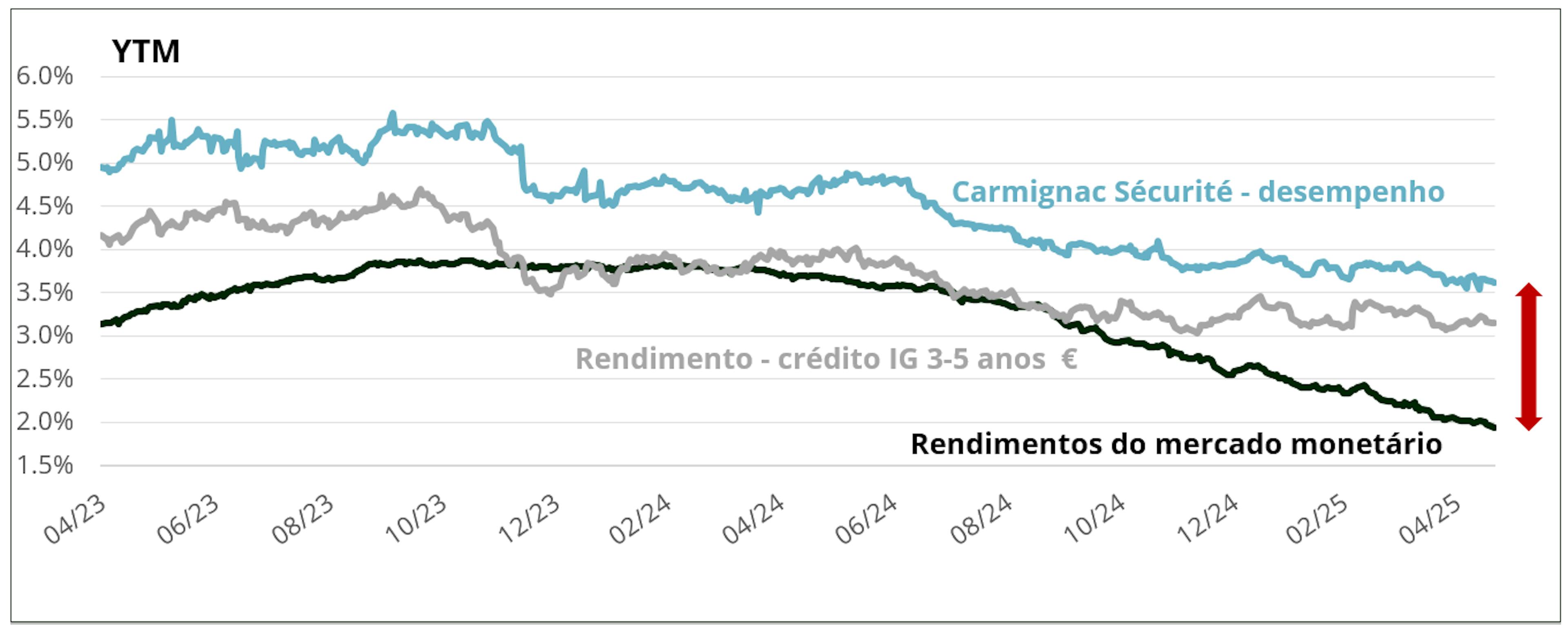

Por fim, a recente inclinação da curva de rendimento, sob o efeito das medidas de estímulo orçamental alemãs e da flexibilização monetária do BCE, fez subir o diferencial entre as taxas a 2 anos e a 10 anos para perto de 70 pontos de base, um regresso aos níveis de meados de 2022. Esta evolução acentua o défice de ativos equivalentes a dinheiro em relação a soluções de investimento como o Carmignac Sécurité, suficientemente flexível para manter um rendimento atrativo.

Carmignac Sécurité e crédito a 3-5 anos € vs. rendimentos do mercado monetário

Como o Fundo navega no ambiente atual

Neste contexto particularmente incerto, marcado por guerras comerciais, rearmamento da Europa, problemas de dívida e conflitos geopolíticos globais em curso, é essencial manter uma carteira equilibrada. Acreditamos que o posicionamento barbell, que se revelou eficaz nos últimos dois anos, continua a ser relevante atualmente. Esta estratégia equilibra a exposição ao crédito com uma gestão ativa da duração e dos instrumentos do mercado monetário, permitindo ao Carmignac Sécurité beneficiar do seu portefólio num ambiente de normalização monetária gradual, bem como resistir a turbulências temporárias do mercado, como foi recentemente demonstrado pelo anúncio das tarifas no «Dia da Libertação», que resultou num levantamento e volatilidade limitados.

- Uma afetação significativa ao crédito (cerca de 73,5%), investida principalmente em obrigações de empresas de curto prazo com elevada notação, que oferecem uma fonte atrativa de transporte e um beta reduzido à volatilidade do mercado.

Equilibrado com:

- Steepening da curva na Europa, com uma maior oferta de obrigações do Tesouro no contexto do pacote de estímulo alemão, das despesas com a defesa e da guerra comercial, bem como estratégias opcionais nas curvas da Alemanha e dos EUA.

- Proteção do crédito, com 6,0% do iTraxx Xover através de swaps de risco de incumprimento devido à guerra comercial, à geopolítica, às preocupações com o crescimento e aos spreads reduzidos.

- 23% são investidos em instrumentos do mercado monetário, que constituem uma fonte atrativa de fundos com um risco limitado.

- Por último, uma yield de 3,6%, fonte de rendimentos regulares e também uma primeira linha de defesa em períodos de correção das taxas de juro e/ou dos spreads de crédito.

Carmignac Sécurité

Carmignac Sécurité AW EUR Acc

- Horizonte de investimento mínimo recomendado

- 2 anos

- Escala de Risco*

- 2/7

- Classificação SFDR**

- Artigo 8

*Escala de Risco do KID (documentos de informação fundamental). O risco 1 não significa um investimento isento de risco. Este indicador pode variar ao longo do tempo. **O Regulamento SFDR (Sustainable Finance Disclosure Regulation) 2019/2088 é um regulamento europeu que exige aos gestores de ativos que classifiquem os seus fundos como, entre outros: «Artigo 8» que promovem as características ambientais e sociais, «Artigo 9» que fazem investimentos sustentáveis com objetivos mensuráveis, ou «Artigo 6» que não têm necessariamente um objetivo de sustentabilidade. Para mais informações, visite: https://eur-lex.europa.eu/eli/reg/2019/2088/oj?locale=pt.

Principais riscos do fundo

seja a moeda de avaliação do Fundo, através de investimento direto

ou do recurso a instrumentos financeiros a prazo.

Comissões

- Custos de entrada

- 1.00% do montante que paga ao entrar neste investimento. Este é o valor máximo que lhe será cobrado. Carmignac Gestion não cobra custos de entrada. A pessoa que lhe vender o produto irá informá-lo do custo efetivo.

- Custos de saída

- Não cobramos uma comissão de saída para este produto.

- Comissões de gestão e outros custos administrativos ou operacionais

- 1.11% O impacto dos custos que suportamos anualmente pela gestão dos seus investimentos e outras comissões administrativas. Esta é uma estimativa baseada nos custos efetivos ao longo do último ano.

- Comissões de rendimento

- Não existe comissão de desempenho para este produto.

- Custos de transação

- 0.14% O impacto dos custos inerentes às nossas operações de compra e de venda de investimentos subjacentes ao produto.

Desempenho

| Carmignac Sécurité | 2.1 | 0.0 | -3.0 | 3.6 | 2.0 | 0.2 | -4.8 | 4.1 | 5.3 | 1.3 |

| Indicador de Referência | 0.3 | -0.4 | -0.3 | 0.1 | -0.2 | -0.7 | -4.8 | 3.4 | 3.2 | 1.5 |

| Carmignac Sécurité | + 3.7 % | + 2.0 % | + 1.0 % |

| Indicador de Referência | + 1.7 % | + 0.5 % | + 0.2 % |

Fonte: Carmignac em 30 de mai de 2025.

O desempenho passado não é necessariamente um indicador do desempenho futuro. Os desempenhos são líquidos de comissões (excluindo eventuais comissões de subscrição cobradas pelo distribuidor).

Indicador de Referência: ICE BofA 1-3 Year All Euro Government index

COMUNICAÇÃO COMERCIAL. Consultar o KID/prospeto do Fundo antes de tomar qualquer decisão final de investimento. Este documento destina-se a clientes profissionais. Nenhuma parte deste documento pode ser reproduzida sob qualquer forma sem a autorização prévia da sociedade gestora. Não constitui uma oferta de subscrição nem um conselho de investimento. As informações contidas neste documento podem estar incompletas e podem ser alteradas sem aviso prévio. A decisão de investir no fundo promovido deve ter em conta todas as suas caraterísticas ou objectivos, tal como descritos no respetivo prospeto. A referência a uma notação ou prémio não constitui uma garantia dos resultados futuros do OICVM ou do gestor. O Carmignac Sécurité é um fundo mútuo de investimento sob forma contratual (FCP) na aceção da Diretiva OICVM do direito francês. Os resultados anteriores não são necessariamente indicativos dos resultados futuros. Os resultados são líquidos de comissões (excluindo eventuais comissões de subscrição cobradas pelo distribuidor). O desempenho pode aumentar ou diminuir em resultado de flutuações cambiais. A referência a determinados títulos e instrumentos financeiros é feita a título ilustrativo para destacar títulos que estão ou foram incluídos nas carteiras dos fundos da gama Carmignac. Não se destina a promover o investimento direto nestes instrumentos, nem constitui um conselho de investimento. A Sociedade Gestora não está sujeita a qualquer proibição de negociação destes instrumentos antes de emitir qualquer comunicação. As carteiras dos Fundos Carmignac estão sujeitas a alterações sem aviso prévio. O acesso ao Fundo pode estar sujeito a restrições relativamente a determinadas pessoas ou países. O Fundo não está registado na América do Norte, na América do Sul, na Ásia ou no Japão. O Fundo está registado em Singapura como um esquema estrangeiro restrito (apenas para clientes profissionais). O Fundo não está registado ao abrigo do US Securities Act de 1933. O Fundo não pode ser oferecido ou vendido, direta ou indiretamente, em benefício ou por conta de uma "pessoa dos EUA", tal como definido no Regulamento S dos EUA e/ou na FATCA. O Fundo apresenta um risco de perda de capital. Os riscos e as comissões são descritos no KID (Key Information Document). O prospeto, o DIC e os relatórios anuais do Fundo estão disponíveis em www.carmignac.com, ou mediante pedido à Sociedade Gestora. O KID deve ser disponibilizado ao subscritor antes da subscrição.

Na Suíça, o prospeto, o KID e os relatórios anuais do Fundo estão disponíveis em www.carmignac.ch, ou junto do nosso representante na Suíça, CACEIS (Switzerland), S.A., Route de Signy 35, CH-1260 Nyon. O agente pagador é o CACEIS Bank, Montrouge, succursale de Nyon/Suisse, Route de Signy 35, 1260 Nyon. O KID deve ser disponibilizado ao subscritor antes da subscrição. A Sociedade Gestora pode cessar a promoção no seu país em qualquer altura. Os investidores têm acesso a um resumo dos seus direitos em francês, inglês, alemão, neerlandês, espanhol e italiano na seguinte hiperligação "Resumo dos direitos dos investidores"): https://www.carmignac.com/en_US/regulatory-information.

CARMIGNAC GESTION - 24, place Vendôme - 75001 Paris. Sociedade de gestão de investimentos aprovada pela AMF. Sociedade anónima com um capital social de 13.500.000 euros - RCS Paris B 349 501 676.

CARMIGNAC GESTION LUXEMBOURG - City Link - 7, rue de la Chapelle - L-1325 Luxembourg. Filial da Carmignac Gestion - Sociedade gestora de fundos de investimento autorizada pela CSSF. Sociedade anónima com um capital social de 23.000.000 euros - RCS Luxembourg B 67 549.