EM-Staatsanleihen: Bleibt der Schwung erhalten?

Guillaume Rigeade und Alessandra Alecci, Fondsmanager des Carmignac Portfolio Global Bond und des Carmignac Portfolio EM Debt, untersuchen Anlagechancen bei Staatsanleihen aus Schwellenländern in Hartwährung. Nach einer starken Performance im Jahr 2025 liegen die Spreads nahe ihrem Mehrjahrestief. Kann die Rallye anhalten?

Schwellenländeranleihen haben seit den Turbulenzen nach Covid und den Nachbeben der russischen Invasion eine lange Entwicklung durchgemacht. Heute zählt die Anlageklasse zu den dynamischsten Segmenten globaler festverzinslicher Wertpapiere. In den letzten zehn Jahren haben Schwellenländer ihre makroökonomischen Rahmenbedingungen gestärkt, ihre Investorenbasis diversifiziert und ihre Widerstandsfähigkeit gegen externe Schocks ausgebaut. Infolgedessen nehmen Schwellenländer-Hartwährungsanleihen – also Staatsanleihen aus Schwellenländern – heute eine strategische Position in globalen Anleihenportfolios ein: eine Anlageklasse, die attraktive laufende Erträge („Carry“), eine verbesserte Kreditqualität und eine sinnvolle Diversifikation gegenüber der Duration von Anleihen aus Industrieländern vereint.

Ein bisher bemerkenswertes Jahr

2025 war ein weiteres herausragendes Jahr für Staatsanleihen aus Schwellenländern. Die Anlageklasse hat seit Jahresbeginn eine Gesamtrendite von 10,9 % erzielt1, wobei sich die Spreads um rund 40 Basispunkte verengt haben. Die Performance war breit gefächert: High-Yield-Staatsanleihen (+12,5 %) entwickelten sich dank hoher laufender Erträge („Carry“) und verbesserter Kreditqualität besser als Investment-Grade-Titel (+9,3 %). Regional lag Afrika (+14,4 %) an der Spitze, gefolgt von Lateinamerika (+12,6 %), während auch Asien (+8,9 %), Europa (+8,8 %) und der Nahe Osten (+9,4 %) solide Zuwächse verzeichneten – begünstigt durch neue Kapitalzuflüsse und einen positiven Zyklus von Rating-Aufwertungen.

Hinter dieser Rallye steckt ein Zusammenspiel mehrerer Faktoren: globale Disinflation und Anzeichen einer Schwäche des Arbeitsmarkts, die der US-Notenbank (Fed) eine Rückkehr zur Lockerung ihrer Geldpolitik ermöglichen, ein schwächerer US-Dollar, fest verankerte Rohstoffpreise und ein erneutes Interesse der Anleger an Schwellenländer-Carrys. Auch die Fundamentaldaten spielen eine Rolle – nach einer Phase schmerzhafter Anpassungen verzeichnen viele Schwellenländer ein stärkeres Wachstum, geringere Leistungsbilanzdefizite und glaubwürdigere politische Rahmenbedingungen.

Mit Allokationen von 35,0 % (123 Basispunkte Beitrag zur Portfolioduration) und 65,3 % (387 Basispunkte) für Carmignac P. Global Bond bzw. Carmignac P. EM Debt2 profitierten sie voll von dieser soliden Performance, wobei Staatsanleihen in harter Währung seit Jahresbeginn den größten Beitrag zur Performance leisteten.

Nach einem derart starken Jahr stellt sich natürlich die Frage: Bleibt der Schwung erhalten?

Ein „Goldlöckchen“-Szenario

Das globale makroökonomische Umfeld bleibt für die Schwellenländer bemerkenswert günstig. Das Wachstum verlangsamt sich zwar, bleibt aber wiederstandsfähig, die Inflation tendiert nach unten, und der Lockerungszyklus der Fed hat einen wichtigen Gegenwind beseitigt. Der Markt preist derzeit Zinssenkungen von rund 110 Basispunkten in den nächsten zwölf Monaten ein3, was auf eine gemäßigte Tendenz hindeutet. Dies könnte sich jedoch als etwas optimistisch erweisen, da das robuste US-Wachstum, die fiskalische Unterstützung und eine Inflation von immer noch nahe 3 % das Tempo der Lockerung dämpfen könnten. Dennoch hat sich die geldpolitische Haltung deutlich geändert, sodass die Risikoverteilung für Schwellenländeranleihen weiterhin positiv ist.

Ein schwächerer US-Dollar verstärkt diesen Rückenwind zusätzlich. Historisch gesehen entwickeln sich Schwellenländer-Staatsanleihen überdurchschnittlich, wenn der Dollar abwertet, da dies die externen Finanzierungsbedingungen verbessert und die Schuldendienstlast verringert.

Gleichzeitig bleiben die Rohstoffpreise gut unterstützt: Ein Ölpreis von rund 60 USD pro Barrel ist sowohl für Exporteure als auch für Importeure ein angenehmes Niveau. Weitere strukturelle Treiber – von höheren Verteidigungsausgaben über die Energiewende bis hin zur KI-getriebenen Nachfrage nach Metallen und Halbleitern – stützen zusätzlich die Rohstoffproduzenten der Schwellenländer. Schließlich dürfte die Stabilisierung Chinas nach zwei Jahren der Anpassung eine moderate, aber verlässliche Stütze für Exporteure in Asien und Afrika darstellen.

Die Fundamentaldaten verbessern sich weiter

Dieses makroökonomische Umfeld bietet günstige Voraussetzungen für eine weitere Verbesserung der Fundamentaldaten in den Schwellenländern. Die Wachstumsunterschiede gegenüber den Industrieländern weiten sich wieder aus, während sich die Haushalts- und Leistungsbilanzsalden von den extremen Ausschlägen der Pandemiezeit normalisiert haben. Die Ratingdynamik bleibt weiterhin positiv. In diesem Jahr gab es mehr Heraufstufungen als Herabstufungen4. Länder wie Ghana, Sri Lanka und Argentinien haben sich nach Umstrukturierungen deutlich erholt, während sich die Kreditqualität in Mittel- und Osteuropa dank der Unterstützung der EU und einer glaubwürdigen Geldpolitik verbessert hat.

Die Inflation – historisch gesehen die Achillesferse vieler Schwellenländerzyklen – geht in den meisten großen Schwellenländern zurück. Das Verbraucherpreiswachstum ist wieder in die Zielbereiche gefallen, sodass die Zentralbanken eine wachstumsfördernde Haltung einnehmen können, ohne die Währungen zu destabilisieren. Die Schuldenentwicklung stabilisiert sich, obwohl sie bei einigen Frontier-Emittenten noch immer erhöht ist. Entscheidend ist, dass die Struktur der Schwellenländerschulden sicherer ist: Der Großteil der Staatsanleihen wird nun in lokaler Währung aufgenommen, was die externe Anfälligkeit verringert und die allgemeine Kreditwürdigkeit stärkt.

Notenbanken in Schwellenländern dürften den Lockerungskurs fortsetzen

Technische Faktoren bleiben ein starker Treiber

Wenn die Fundamentaldaten die Richtung erklären, dann bestimmen die technischen Faktoren das Tempo der diesjährigen Rallye. Nach zwei Jahren mit Kapitalabflüssen verzeichneten spezialisierte EM-Anleihefonds Mitte 2025 wieder Zuflüsse, die seit April kontinuierlich anhalten – der gleitende Dreimonatsschnitt liegt auf dem höchsten Niveau seit 20225. Die Primärmarktaktivität war hoch, wurde jedoch dank größerer Puffer und solider Cashflow-Profile der Emittenten problemlos absorbiert.

Ein weiterer wichtiger Treiber ist die Crossover-Nachfrage: Da die Kreditspreads in den Industrieländern nahe ihren Zyklustiefs liegen, haben US- und europäische Investment-Grade-Investoren ihre Engagements in Schwellenländeranleihen erhöht – insbesondere im BBB-Segment. Ihre Allokationen liegen weiterhin deutlich unter früheren Höchstständen6, was Spielraum für ein erneutes Engagement lässt.

Inländische Investoren in Schwellenländern sind mittlerweile ebenfalls zu einer stabilisierenden Kraft geworden, indem sie Staatsanleihen in Lokal- und Hartwährung kaufen und so dazu beitragen, die Volatilität in Zeiten globaler Belastungen zu dämpfen.

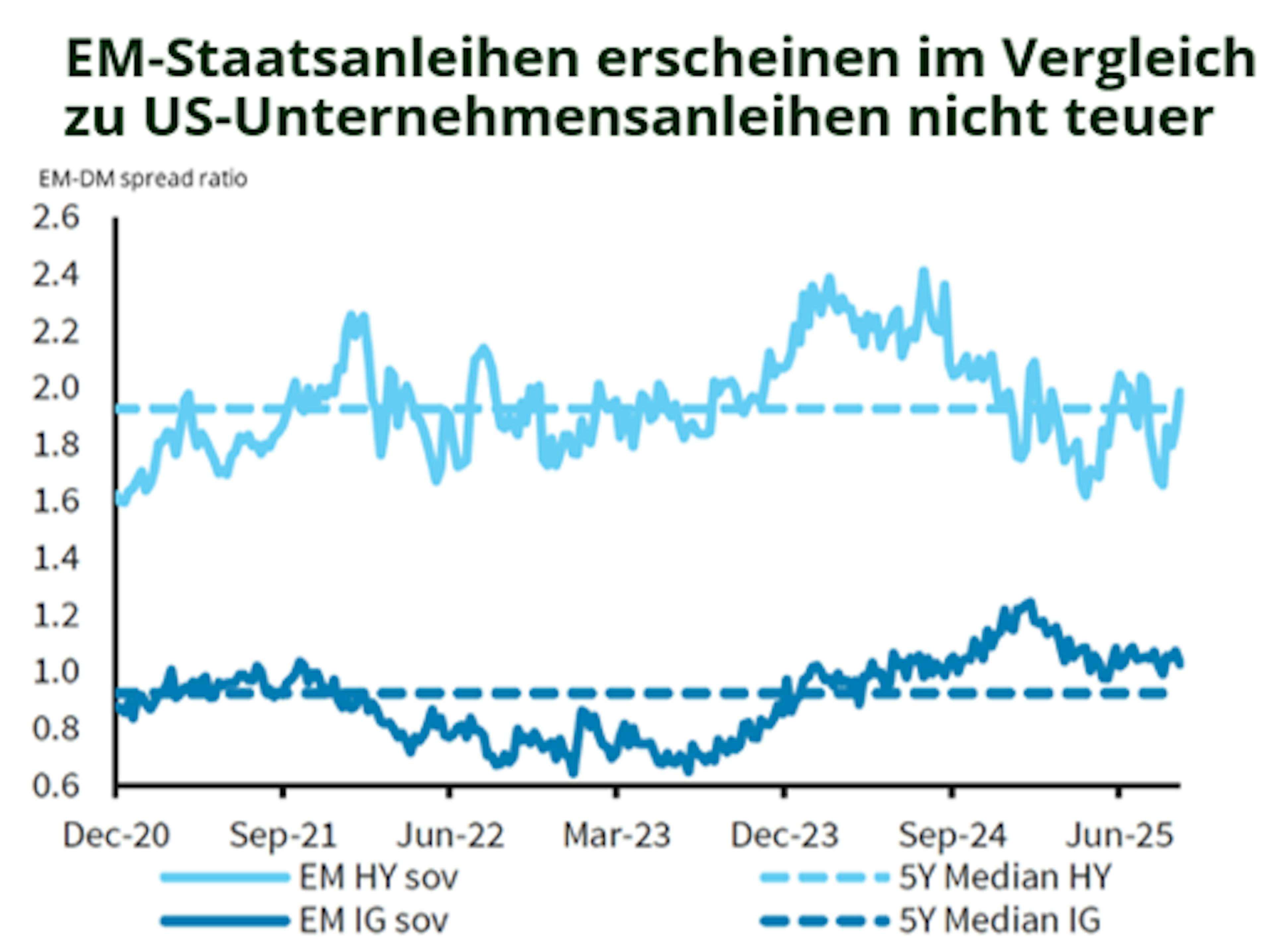

Aus Relative-Value-Perspektiveerscheinen Staatsanleihen aus Schwellenländern im Vergleich zu Unternehmensanleihen aus Industrieländern nicht teuer. Auf ratingbereinigter Basis werden Investment-Grade-Anleihen aus Schwellenländern immer noch mit einem Spread-Aufschlag gegenüber US-Anleihen gehandelt, und hochverzinsliche Staatsanleihen aus Schwellenländern bieten einen vergleichbaren Carry wie US-Hochzinsanleihen bei deutlich längerer Duration.

Hoher Carry als erste Verteidigungslinie

Auf dem aktuellen Spreadniveau wird die Gesamtrendite zunehmend durch den Carry – also die laufenden Erträge – und weniger durch weitere Spread-Verengungen bestimmt. Doch das ist kein Grund, sich zurückzuziehen: Schwellenländeranleihen zählen weiterhin zu den renditestärksten liquiden Anleihemärkten, mit einer durchschnittlichen Gesamtrendite von über 8 %7. Der Carry bietet sowohl Erträge als auch Puffer – die erste Absicherung falls sich die Spreads wieder ausweiten. In einem Umfeld gedämpfter Volatilität und moderaten globalen Wachstums ist diese Ertragskomponente ein starker Performancetreiber. Für langfristig orientierte Anleger bieten Schwellenländeranleihen unserer Ansicht nach weiterhin eines der attraktivsten Risiko-Rendite-Profile im globalen Rentenuniversum.

Selektivität wird entscheidend sein

Das Hauptargument entgegen unserer konstruktiven Einschätzung sind die Bewertungen. Die Spreads in den Schwellenländern bewegen sich nahe ihrer Mehrjahrestiefs, insbesondere bei Emittenten mit Investment-Grade-Rating. Das bedeutet, dass sich ein undifferenziertes Engagement nicht mehr lohnt.

Bei Carmignac setzen wir daher auf Selektivität und aktives Risikomanagement. Wir halten in unseren Portfolios weiterhin ein hohes Engagement in Schwellenländeranleihen in Hartwährung, schützen uns aber zusätzlich durch Credit Default Swaps (CDS), die einzige realistische Absicherung gegen eine mögliche Spread-Ausweitung. Im Carmignac P. Global Bond halten wir derzeit rund 15 % CDS-Schutz auf iTraxx Darüber hinaus haben wir im Carmignac P. EM Debt die CDS-Absicherungen auf 18 % erhöht. Dieser disziplinierte Ansatz ermöglicht es uns, die Konvexität zu wahren und an Aufwärtsszenarien zu partizipieren, während wir gleichzeitig die Abwärtsrisiken mindern.

Worauf achten wir? USD-Liquidität und Zahlungsfähigkeit sind für Schwellenländer entscheidend

Unser Anlageprozess konzentriert sich auf die staatliche Kreditwürdigkeit und den relativen Wert des jeweiligen Landes. Da Hartwährungsanleihen kein Wechselkursrisiko enthalten, konzentriert sich unsere Analyse auf die Fähigkeit und Bereitschaft eines Landes, seine Verpflichtungen in harter Währung zurückzuzahlen – dem eigentlichen Eckpfeiler langfristiger Performance.

Diese Rückzahlungsfähigkeit kann je nach Emittent erheblich variieren. Länder, die in den letzten Jahren zahlungsunfähig wurden, wie Ecuador (2020) oder Sambia (2020), veranschaulichen die Gefahren schwacher externer Puffer und fragiler institutioneller Rahmenbedingungen: Beide Länder hatten eine hohe Fremdwährungsverschuldung und eine niedrige Reservedeckung, wodurch sie anfällig waren, als der Zugang zu den internationalen Märkten eingeschränkt wurde. Umgekehrt behielten Volkswirtschaften mit starker Außenhandelsposition und politischer Glaubwürdigkeit – beispielsweise die Philippinen oder Marokko – trotz Krisenzeiten den Marktzugang und vermieden Umstrukturierungen. Diese Kontraste verdeutlichen, warum die rigorose Bewertung der Rückzahlungsfähigkeit weiterhin ein zentraler Bestandteil unseres Prozesses ist.

Daher bewerten wir jeden Staat anhand eines Multifaktor-Rahmens, der vier Dimensionen umfasst:

- Wachstumspotenzial – schneller wachsende Volkswirtschaften können ihre Schulden leichter bedienen.

- Staatsverschuldungskennzahlen – Höhe, Struktur und Zinslast der Staatsverbindlichkeiten.

- Externe Schwachstellen – Reservedeckung für den bevorstehenden Devisenschuldendienst, Widerstandsfähigkeit der Zahlungsbilanz und Zugang zu USD-Liquidität.

- Institutionelle Stärke – politische Glaubwürdigkeit, Unabhängigkeit der Zentralbank und Qualität der Governance.

Jeder Staat erhält eine fundamentale Bewertung (Score), den wir systematisch mit den Marktbewertungen vergleichen. Wir vergleichen die Spreads mit einem synthetischen „Staatswert“, der sich aus Haushalts- und Leistungsbilanzsalden, dem Pro-Kopf-BIP und Indikatoren zur menschlichen Entwicklung ableitet. Länderübergreifende Regressionen heben Ausreißer hervor – Emittenten, deren Spreads deutlich von den Fundamentaldaten abweichen. Dieses quantitative Screening, ergänzt durch qualitative Beurteilungen, bestimmt unsere Portfolioallokation in den Segmenten Investment Grade, Crossover und High Yield. Ziel ist es, fehlbewertete Anlagechancen aufzudecken und die Gesamtbilanz des Portfolios in den Bereichen Makro, Kredit und Liquidität zu steuern.

In der Praxis führt dieser disziplinierte Ansatz zu selektiven Engagements in Ländern mit robusten Fundamentaldaten, einer verbesserten Kreditentwicklung und Spreads, die dennoch das Risiko kompensieren. Die folgenden Beispiele veranschaulichen, wie wir diesen Ansatz in unseren Portfolios umsetzen.

Elfenbeinküste – Wachstum und Stabilität zum schnäppchenpreis

Die Elfenbeinküste zählt derzeit zu unseren stärksten Anlagezielen. Mit einem durchschnittlichen Wachstum von 6–7 % in den letzten Jahren zählt sie zu den am schnellsten wachsenden Volkswirtschaften der Welt. Die Expansion wird zunehmend diversifiziert und durch Investitionen in Infrastruktur, Produktion und Dienstleistungen sowie die Entwicklung des Landes zu einem regionalen Finanzzentrum innerhalb der WAEMU-Region unterstützt. Jüngste Offshore-Ölfunde verbessern die mittelfristigen Aussichten und die Auslandsbilanzen zusätzlich. Die Haushaltslage ist nach wie vor solide und wird gut gemanagt, mit moderater Verschuldung und glaubwürdiger Aufsicht im Rahmen eines IWF-Programms. Dennoch rentieren Euro-Anleihen noch immer über 8 %, ein Niveau, das wir als mit diesen Fundamentaldaten unvereinbar erachten. Wir glauben, dass dies eher auf übermäßige politische Bedenken im Vorfeld der Wahlen als auf ein echtes Solvenzrisiko zurückzuführen ist. Unserer Ansicht nach vereint die Elfenbeinküste robustes Wachstum, verbesserte Haushaltsstabilität und umsichtige Regierungsführung – eine unterbewertete Story mit attraktivem Carry und Potenzial für eine weitere Spread-Verengung.

Außergewöhnlich hohes Wachstum (reales BIP, Veränderung ggü. Vorjahr in %)

Die beiden Fonds halten die folgenden EM-Schuldtitelpositionen in der Elfenbeinküste:

| Carmignac P. Global Bond | 2028, 2030, 2031, 2032 | 2,0 % | 7 Basispunkte |

| Carmignac P. EM Debt | 2040, 2048 | 5,0 % | 43 Basispunkte |

Rumänien – Kurs halten auf Erholung

Die Aussichten für Rumänien haben sich seit den Wahlen im Frühjahr deutlich aufgehellt. Der klare Sieg des reformorientierten Präsidenten Nicușor Dan hat die pro-europäische und pro-NATO-Ausrichtung des Landes bekräftigt, das politische Risiko verringert und das Anlegervertrauen gestärkt. Die Wirtschaftstätigkeit erholt sich allmählich, da die EU-Mittel schneller ausgezahlt werden und die Disinflation eine lockerere Politik ermöglicht. Die Haushaltskonsolidierung bleibt die größte Herausforderung, aber die neue Regierung hat sich verpflichtet, die Disziplin wiederherzustellen und das Defizit zu stabilisieren. Rumäniens außenwirtschaftliche Position wird durch starke ausländische Direktinvestitionen, Energieautarkie und wachsende Gasexporte gestützt, die zur Verringerung der Ungleichgewichte beitragen sollten. Was die Bewertungen betrifft, werden rumänische USD- und EUR-Staatsanleihen trotz verbesserter Fundamentaldaten und unterstützender technischer Daten immer noch etwa 50–70 Basispunkte über ihren BBB-Pendants gehandelt. Wir sehen Spielraum für eine weitere Spread-Verengung, da das Vertrauen in die Umsetzung der Politik wächst. Damit ist Rumänien eine der überzeugendsten Erholungsgeschichten in Mittel- und Osteuropa für 2025.

Rumäniens Staatsanleihen-Spread gegenüber BBB/BB. Rumänien notiert nun leicht unter BB

Die beiden Fonds halten die folgenden EM-Schuldtitelpositionen in Rumänien:

| Carmignac P. Global Bond | 2027, 2028, 2036, 2039, 2040 | 2,7 % | 15 Basispunkte |

| Carmignac P. EM Debt | 2031, 2033, 2036, 2042 | 3,2 % | 25 Basispunkte |

Die Lockerung der Geldpolitik der Fed, das moderate globale Wachstum und die gedämpfte Volatilität sorgen weiterhin für ein günstiges Umfeld für EM-Anlagen. Angesichts der Spreads nahe historischer Tiefststände und der zunehmenden fundamentalen Streuung wird die Länder- und Kreditauswahl jedoch entscheidend sein. EM-Anleihen bleiben eine diversifizierte Anlageklasse mit hohem Carry, gestützt durch verbesserte Fundamentaldaten und starke technische Daten. In der nächsten Phase wird jedoch Präzision statt Beta belohnt, da Carmignacs flexibler, researchorientierter Ansatz – eine Kombination aus fundamentaler Disziplin, Bewertungsbewusstsein und aktivem Risikomanagement – zum Tragen kommt. In diesem Umfeld erwarten wir, dass der Aufschwung weitergeht, wenn auch in einem gemäßigteren Tempo.

Carmignac Portfolio EM Debt

Carmignac Portfolio Global Bond

Carmignac Portfolio EM Debt A EUR Acc

- Empfohlene Mindestanlagedauer

- 3 Jahre

- Risikoskala*

- 3/7

- SFDR-Klassifizierung**

- Artikel 8

*Die Definition der Risikoskala finden Sie im KID/BIB (Basisinformationsblatt). Das Risiko 1 ist nicht eine risikolose Investition. Dieser Indikator kann sich im Laufe der Zeit verändern. **Die Offenlegungsverordnung (Sustainable Finance Disclosure Regulation - SFDR) 2019/2088. Die SFDR-Klassifizierung der Fonds kann sich im Laufe der Zeit ändern.

Hauptrisiken des Fonds

Kosten

- Einstiegskosten

- 2,00 % des Betrags, den Sie beim Einstieg in diese Anlage zahlen. Dies ist der Höchstbetrag, der Ihnen berechnet wird. Carmignac Gestion erhebt keine Eintrittsgebühr. Die Person, die Ihnen das Produkt verkauft, teilt Ihnen die tatsächliche Gebühr mit.

- Ausstiegskosten

- Wir berechnen keine Ausstiegsgebühr für dieses Produkt.

- Verwaltungsgebühren und sonstige Verwaltungs- oder Betriebskosten

- 1,41 % des Werts Ihrer Anlage pro Jahr. Hierbei handelt es sich um eine Schätzung auf der Grundlage der tatsächlichen Kosten des letzten Jahres.

- Erfolgsgebühren

- 20,00 % wenn die Anteilsklasse während des Performancezeitraums den Referenzindikator übertrifft. Sie ist auch dann zahlbar, wenn die Anteilsklasse den Referenzindikator übertroffen, aber eine negative Performance verzeichnet hat. Minderleistung wird für 5 Jahre zurückgefordert. Der tatsächliche Betrag hängt davon ab, wie gut sich Ihre Investition entwickelt. Die obige aggregierte Kostenschätzung enthält den Durchschnitt der letzten 5 Jahre oder seit der Produkterstellung, wenn es weniger als 5 Jahre sind.

- Transaktionskosten

- 0,34 % des Werts Ihrer Anlage pro Jahr. Hierbei handelt es sich um eine Schätzung der Kosten, die anfallen, wenn wir die Basiswerte für das Produkt kaufen oder verkaufen. Der tatsächliche Betrag hängt davon ab, wie viel wir kaufen und verkaufen.

Performance

| Carmignac Portfolio EM Debt | +4,5 | +3,7 | +14,3 | −9,4 | +3,2 | +9,8 | +28,1 | −10,5 | +0,8 |

| Referenzindikator | +5,3 | +4,4 | +8,9 | −5,9 | −1,8 | −5,8 | +15,6 | −1,5 | +0,4 |

| Carmignac Portfolio EM Debt | +10,5 % | +5,2 % | +4,8 % |

| Referenzindikator | +6,0 % | +3,1 % | +2,2 % |

Quelle: Carmignac Stand 30. Sep 2025.

Die Wertentwicklung der Vergangenheit ist keine Garantie für die zukünftige Wertentwicklung. Sie verstehen sich nach Abzug von Gebühren (außer eventuellen Ausgabeaufschlägen, die von der Vertriebsstelle erhoben werden).

Referenzindikator: 50% JPM GBI-EM Global Diversified Composite index + 50% JPM EMBI Global Diversified Hedged index

Carmignac Portfolio Global Bond A EUR Acc

- Empfohlene Mindestanlagedauer

- 3 Jahre

- Risikoskala*

- 2/7

- SFDR-Klassifizierung**

- Artikel 8

*Die Definition der Risikoskala finden Sie im KID/BIB (Basisinformationsblatt). Das Risiko 1 ist nicht eine risikolose Investition. Dieser Indikator kann sich im Laufe der Zeit verändern. **Die Offenlegungsverordnung (Sustainable Finance Disclosure Regulation - SFDR) 2019/2088. Die SFDR-Klassifizierung der Fonds kann sich im Laufe der Zeit ändern.

Hauptrisiken des Fonds

Kosten

- Einstiegskosten

- 2,00 % des Betrags, den Sie beim Einstieg in diese Anlage zahlen. Dies ist der Höchstbetrag, der Ihnen berechnet wird. Carmignac Gestion erhebt keine Eintrittsgebühr. Die Person, die Ihnen das Produkt verkauft, teilt Ihnen die tatsächliche Gebühr mit.

- Ausstiegskosten

- Wir berechnen keine Ausstiegsgebühr für dieses Produkt.

- Verwaltungsgebühren und sonstige Verwaltungs- oder Betriebskosten

- 1,24 % des Werts Ihrer Anlage pro Jahr. Hierbei handelt es sich um eine Schätzung auf der Grundlage der tatsächlichen Kosten des letzten Jahres.

- Erfolgsgebühren

- 20,00 % wenn die Anteilsklasse während des Performancezeitraums den Referenzindikator übertrifft. Sie ist auch dann zahlbar, wenn die Anteilsklasse den Referenzindikator übertroffen, aber eine negative Performance verzeichnet hat. Minderleistung wird für 5 Jahre zurückgefordert. Der tatsächliche Betrag hängt davon ab, wie gut sich Ihre Investition entwickelt. Die obige aggregierte Kostenschätzung enthält den Durchschnitt der letzten 5 Jahre oder seit der Produkterstellung, wenn es weniger als 5 Jahre sind.

- Transaktionskosten

- 0,14 % des Werts Ihrer Anlage pro Jahr. Hierbei handelt es sich um eine Schätzung der Kosten, die anfallen, wenn wir die Basiswerte für das Produkt kaufen oder verkaufen. Der tatsächliche Betrag hängt davon ab, wie viel wir kaufen und verkaufen.

Performance

| Carmignac Portfolio Global Bond | −0,1 | +1,8 | +3,0 | −5,6 | +0,1 | +4,7 | +8,4 | −3,7 | +0,1 | +9,5 |

| Referenzindikator | −5,6 | +2,8 | +0,5 | −11,8 | +0,6 | +0,6 | +8,0 | +4,3 | −6,2 | +4,6 |

| Carmignac Portfolio Global Bond | +1,0 % | +0,2 % | +1,7 % |

| Referenzindikator | −2,4 % | −3,2 % | −0,2 % |

Quelle: Carmignac Stand 30. Sep 2025.

Die Wertentwicklung der Vergangenheit ist keine Garantie für die zukünftige Wertentwicklung. Sie verstehen sich nach Abzug von Gebühren (außer eventuellen Ausgabeaufschlägen, die von der Vertriebsstelle erhoben werden).

Referenzindikator: JPM Global Government Bond index

Marketing-Anzeige. Bitte lesen Sie den KID /Prospekt bevor Sie eine endgültige Anlageentscheidung treffen. Dieses Dokument ist für professionelle Kunden bestimmt.

Diese Unterlagen dürfen ohne die vorherige Genehmigung der Verwaltungsgesellschaft weder ganz noch in Auszügen reproduziert werden. Diese Unterlagen stellen weder ein Zeichnungsangebot noch eine Anlageberatung dar. Diese Unterlagen stellen keine buchhalterische, rechtliche oder steuerliche Beratung dar und sollten nicht als solche herangezogen werden. Diese Unterlagen dienen ausschließlich zu Informationszwecken und dürfen nicht zur Beurteilung der Vorzüge einer Anlage in Wertpapieren oder Anteilen, die in diesen Unterlagen genannt werden, oder zu anderen Zwecken herangezogen werden. Die in diesen Unterlagen enthaltenen Informationen können unvollständig sein und ohne vorherige Mitteilung geändert werden. Sie entsprechen dem Stand der Informationen zum Erstellungsdatum der Unterlagen, stammen aus internen sowie externen, von Carmignac als zuverlässig erachteten Quellen und sind unter Umständen unvollständig. Darüber hinaus besteht keine Garantie für die Richtigkeit dieser Informationen. Dementsprechend wird die Richtigkeit und Zuverlässigkeit dieser Informationen nicht gewährleistet und jegliche Haftung im Zusammenhang mit Fehlern und Auslassungen (einschließlich der Haftung gegenüber Personen aufgrund von Nachlässigkeit) wird von Carmignac, dessen Niederlassungen, Mitarbeitern und Vertretern abgelehnt.

Wertentwicklungen der Vergangenheit lassen keine Rückschlüsse auf zukünftige Wertverläufe zu. Wertentwicklung nach Gebühren (keine Berücksichtigung von Ausgabeaufschlägen die durch die Vertriebsstelle erhoben werden können). Die Rendite von Anteilen, die nicht gegen das Währungsrisiko abgesichert sind, kann infolge von Währungsschwankungen steigen oder fallen.

Die Bezugnahme auf bestimmte Werte oder Finanzinstrumente dient als Beispiel, um bestimmte Werte, die in den Portfolios der Carmignac-Fondspalette enthalten sind bzw. waren, vorzustellen. Hierdurch soll keine Werbung für eine Direktanlage in diesen Instrumenten gemacht werden, und es handelt sich nicht um eine Anlageberatung. Die Verwaltungsgesellschaft unterliegt nicht dem Verbot einer Durchführung von Transaktionen in diesen Instrumenten vor Veröffentlichung der Mitteilung. Die Portfolios der Carmignac-Fondspalette können ohne Vorankündigung geändert werden.

Der Verweis auf ein Ranking oder eine Auszeichnung, ist keine Garantie für die zukünftigen Ergebnisse des OGAW oder des Managers. Risiko Skala von KID (Basisinformationsblatt). Das Risiko 1 ist nicht eine risikolose Investition. Dieser Indikator kann sich im Laufe der Zeit verändern. Die empfohlene Anlagedauer stellt eine Mindestanlagedauer dar und keine Empfehlung, die Anlage am Ende dieses Zeitraums zu verkaufen.

Morningstar Rating™ : © Morningstar, Inc. Alle Rechte vorbehalten. Die hierin enthaltenen Informationen: sind für Morningstar und/oder ihre Inhalte-Anbieter urheberrechtlich geschützt; dürfen nicht vervielfältigt oder verbreitet werden; und deren Richtigkeit, Vollständigkeit oder Aktualität wird nicht garantiert. Weder Morningstar noch deren Inhalte-Anbieter sind verantwortlich für etwaige Schäden oder Verluste, die aus der Verwendung dieser Informationen entstehen.

Bei der Entscheidung, in den beworbenen Fonds zu investieren, alle Eigenschaften oder Ziele des beworbenen Fonds berücksichtigt werden sollten, wie sie in seinem Prospekt oder in den Informationen beschrieben sind. Der Zugang zu den Fonds kann für bestimmte Personen oder Länder Einschränkungen unterliegen. Diese Unterlagen sind nicht für Personen in Ländern bestimmt, in denen die Unterlagen oder die Bereitstellung dieser Unterlagen (aufgrund der Nationalität oder des Wohnsitzes dieser Person oder aus anderen Gründen) verboten sind. Personen, für die solche Verbote gelten, dürfen nicht auf diese Unterlagen zugreifen. Die Besteuerung ist von den jeweiligen Umständen der betreffenden Person abhängig. Die Fonds sind in Asien, Japan und Nordamerika nicht zum Vertrieb an Privatanleger registriert und sind nicht in Südamerika registriert. Carmignac-Fonds sind in Singapur als eingeschränkte ausländische Fonds registriert (nur für professionelle Anleger). Die Fonds wurden nicht gemäß dem „US Securities Act“ von 1933 registriert. Gemäß der Definition der US-amerikanischen Verordnung „US Regulation S“ und FATCA dürfen die Fonds weder direkt noch indirekt zugunsten oder im Namen einer „US-Person“ angeboten oder verkauft werden. Die Risiken, Gebühren und laufenden Kosten sind in den wesentlichen Anlegerinformationen (Basisinformationsblatt, KID) beschrieben. Die wesentlichen Anlegerinformationen müssen dem Zeichner vor der Zeichnung ausgehändigt werden. Der Zeichner muss die wesentlichen Anlegerinformationen lesen. Anleger können einen teilweisen oder vollständigen Verlust ihres Kapitals erleiden, da das Kapital der Fonds nicht garantiert ist. Die Fonds sind mit dem Risiko eines Kapitalverlusts verbunden. Die Verwaltungsgesellschaft kann den Vertrieb in Ihrem Land jederzeit einstellen.

Carmignac Portfolio bezieht sich auf die Teilfonds der Carmignac Portfolio SICAV, einer Investmentgesellschaft luxemburgischen Rechts, die der OGAW-Richtlinie oder AIFM- Richtlinie entspricht.Bei den Fonds handelt es sich um Investmentfonds in der Form von vertraglich geregeltem Gesamthandseigentum (FCP), die der OGAW-Richtlinie nach französischem Recht entsprechen.

Für Deutschland: Die Prospekte, KID und Jahresberichte des Fonds stehen auf der Website www.carmignac.com/de-de zur Verfügung und sind auf Anforderung bei der Verwaltungsgesellschaft erhältlich. Die Anleger können eine Zusammenfassung ihrer Rechte auf Deutsch unter dem folgenden Link abrufen Absatz 5.

Für Osterreich: Die Prospekte, KID und Jahresberichte des Fonds stehen auf der Website www.carmignac.com/de-at zur Verfügung. Die Anleger können eine Zusammenfassung ihrer Rechte auf Deutsch unter dem folgenden Link abrufen Absatz.

In der Schweiz: Die Prospekte, KID und Jahresberichte stehen auf der Website www.carmignac.com/de-ch zur Verfügung und sind bei unserem Vertreter in der Schweiz erhältlich, CACEIS (Switzerland), S.A., Route de Signy 35, CH-1260 Nyon. Die Zahlungsdienst ist die CACEIS Bank, Montrouge, Zweigniederlassung Nyon / Schweiz Route de Signy 35, 1260 Nyon. Die Anleger können eine Zusammenfassung ihrer Rechte auf Deutsch unter dem folgenden Link abrufen Absatz 5.

Für Carmignac Portfolio Long-Short European Equities: Carmignac Gestion Luxembourg SA hat in seiner Eigenschaft als Verwaltungsgesellschaft für das Carmignac Portfolio die Anlageverwaltung dieses Teilfonds ab dem 2. Mai 2024 an White Creek Capital LLP (registriert in England und Wales unter der Nummer OCC447169) delegiert. White Creek Capital LLP ist autorisiert und reguliert durch die Financial Conduct Authority mit FRN : 998349.

Carmignac Private Evergreen bezeichnet den Teilfonds Private Evergreen der SICAV Carmignac S.A. SICAV – PART II UCI, die im RCS Luxemburg unter der Nummer B285278 eingetragen ist.