La política fiscal toma las riendas

La economía global ha entrado en 2026 en una configuración de ciclo tardío: crecimiento resistente, focos persistentes de inflación, valoraciones elevadas de los activos y déficits públicos históricamente altos. La flexibilización monetaria sincronizada de los últimos dos años está dando paso ahora a una fase de clara divergencia política. La Reserva Federal (Fed) se mantiene a la espera, con los mercados valorando una relajación de alrededor de 50 puntos básicos; el Banco Central Europeo (BCE) y el Banco de Inglaterra también se mantienen a la espera, aunque con sesgos diferentes; el Banco de Japón (BoJ) está normalizando cautelosamente; y el Banco de la Reserva de Australia aplicó una subida agresiva en su reunión de febrero.

Al mismo tiempo, la política fiscal ha resurgido como la fuerza macroeconómica dominante. En Estados Unidos, se prevé que el déficit se mantenga cerca del 6% del PIB en 20261, mientras que la expansión fiscal de Alemania está remodelando el crecimiento y la dinámica de la oferta en la zona euro.

Este cambio del liderazgo monetario al fiscal está alterando la naturaleza de las primas de riesgo incorporadas en las curvas de tipos soberanas. Con un aumento estructural de las emisiones, una inflación que no ha desaparecido por completo y una creciente incertidumbre política, la dinámica de la oferta y las primas por plazo están cobrando tanta importancia como las funciones de reacción de los bancos centrales. Las obligaciones soberanas ya no pueden evaluarse únicamente a través del prisma de los tipos de interés oficiales; el riesgo de duración refleja cada vez más la sostenibilidad fiscal, la capacidad de absorción de la deuda y la estabilidad institucional.

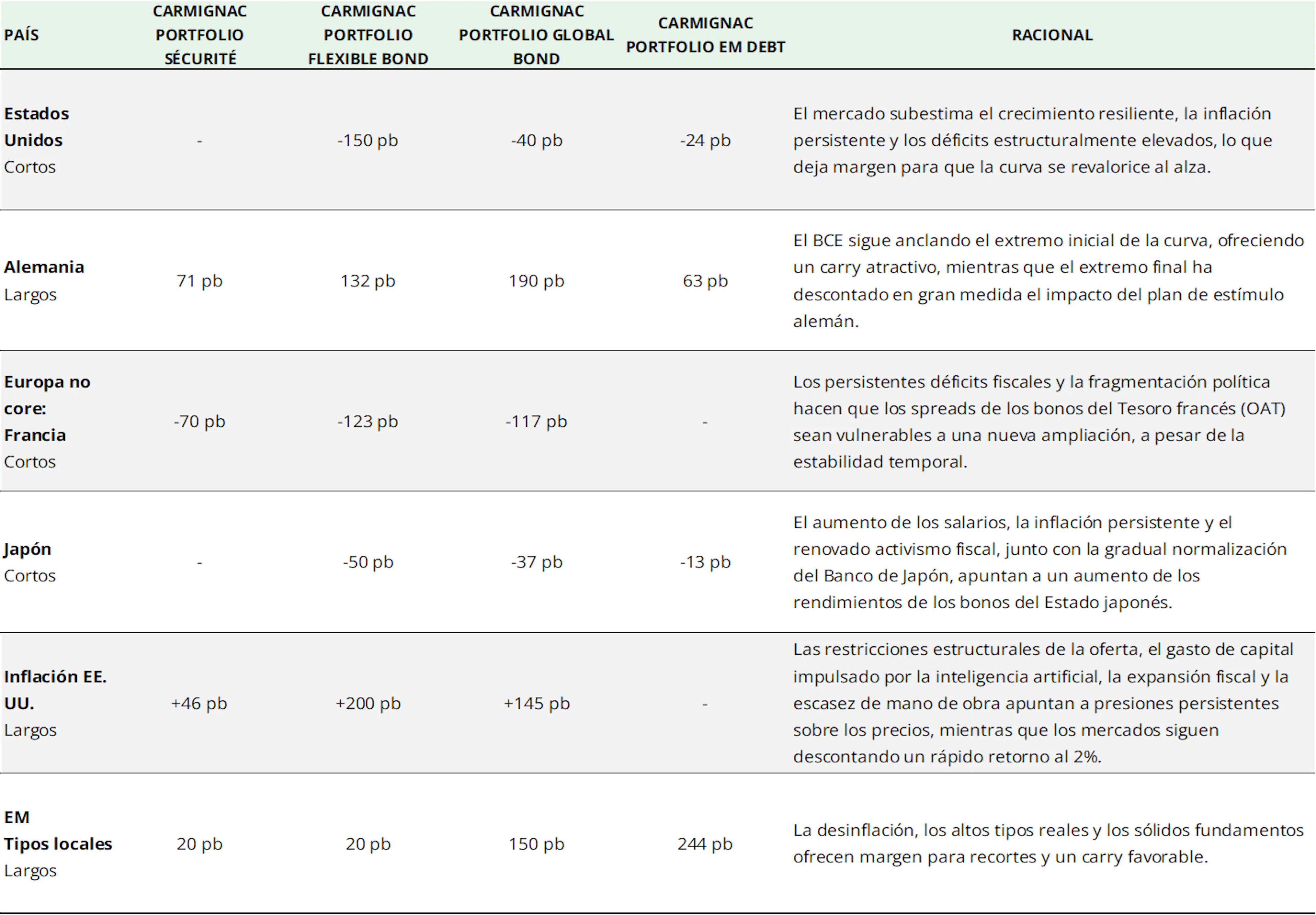

En este contexto, optamos por una exposición diferenciada en cuanto a la duración: cortos en EE. UU. y Japón, largos en Alemania, cautelosos en Europa no core y constructivos en determinados mercados emergentes.

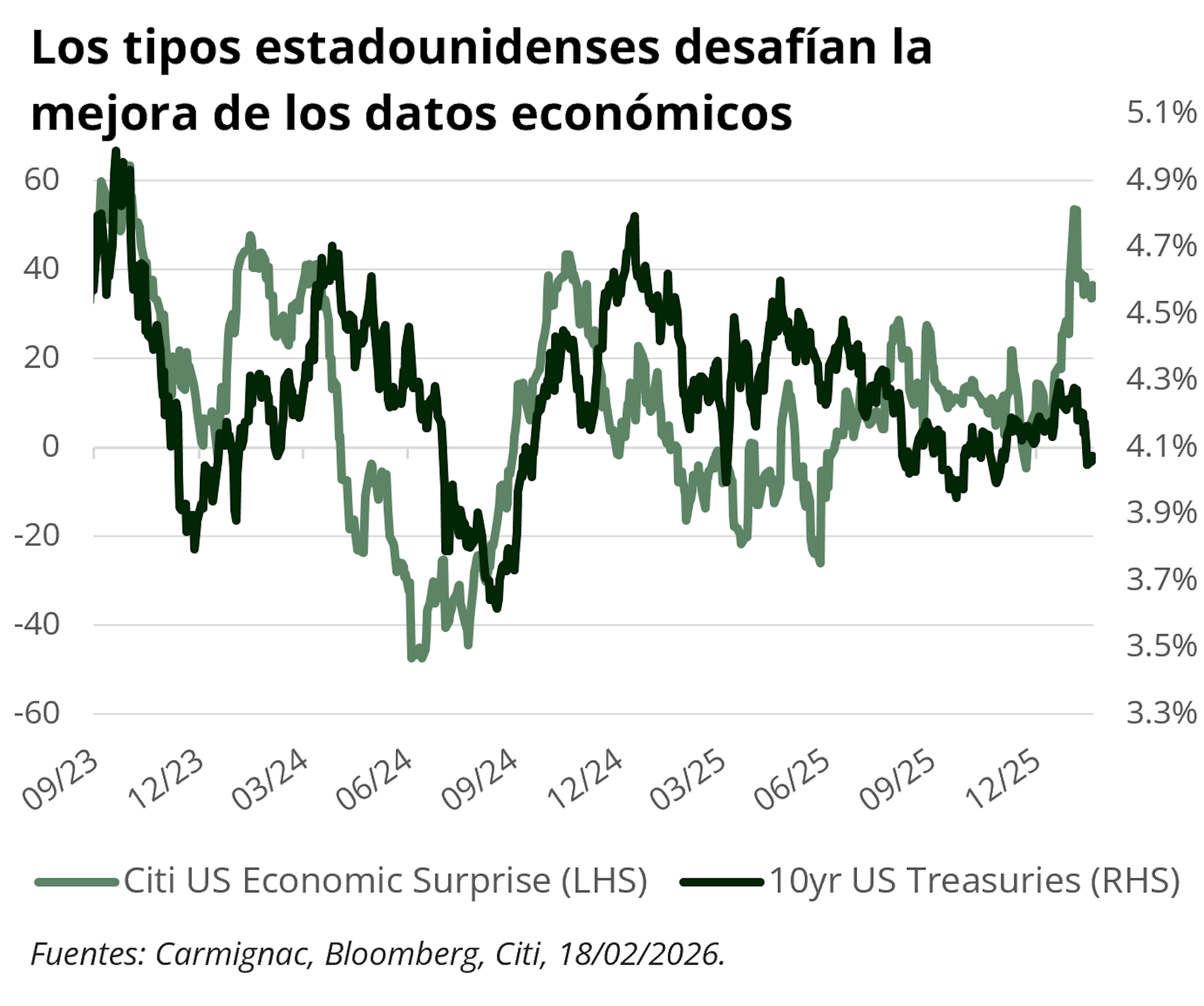

EE.UU: Vivir en el carril rápido

Los rendimientos estadounidenses disminuyeron en 2025, cuando resurgieron los temores de recesión y la FED dio un giro hacia la flexibilización. Sin embargo, ese repunte parece cada vez más en contradicción con los fundamentos subyacentes.

La economía estadounidense sigue demostrando su resiliencia. Los indicadores adelantados siguen apuntando a un crecimiento de entre el 2% y el 2,5% en 2026, respaldado por el gasto de capital impulsado por la inteligencia artificial y el impulso fiscal incorporado en la «One Big Beautiful Bill». El mercado laboral se ha enfriado, pero no se ha deteriorado, y el desempleo se ha estabilizado en torno al 4%, lejos de los niveles propios de una recesión.

Sin embargo, no se puede ignorar la gravedad fiscal. Las proyecciones recientes sugieren que la relación entre el déficit federal y el PIB en 12 meses podría aumentar de aproximadamente el 5,3% a principios de 2026 a alrededor del 6,0% a finales de año1, muy por encima de las normas previas a la pandemia y aproximadamente el doble del promedio de 2015-2019. Aunque esto no indica una crisis fiscal inminente, confirma que los déficits seguirán siendo estructuralmente elevados. En términos nominales, esto implica una emisión continua y elevada de bonos del Tesoro. Aunque la oferta neta se modere en el extremo inicial, la duración a largo plazo sigue siendo estructuralmente abundante, especialmente en un momento en el que los compradores tradicionales insensibles al precio son menos dominantes.

La inflación sigue siendo persistente en los componentes básicos y por encima del objetivo de la FED. Se prevé que el PCE subyacente se mantenga muy por encima del 2% en 2026, con riesgos sesgados al alza. Las elevadas tensiones geopolíticas en Oriente Medio, incluidas las recientes disrupciones en torno a Irán y el Estrecho de Ormuz, añaden un riesgo adicional al alza a corto plazo para los precios de la energía y las expectativas de inflación, aunque la persistencia del shock sigue siendo incierta. En este contexto, los mercados están descontando aproximadamente 50 puntos básicos de recortes de tipos en 2026, una hipótesis que podría resultar optimista si el crecimiento se mantiene cercano a la tendencia y la política fiscal sigue siendo favorable.

En nuestra opinión, el mercado de bonos no está valorando plenamente esta combinación de actividad resistente, inflación persistente y déficits arraigados. Con los bonos del Tesoro a 10 años cotizando en torno al 4 %, cerca del extremo inferior de su rango reciente, las valoraciones dejan margen para una revalorización. A medida que las primas por plazo se recuperan gradualmente y la oferta sigue siendo abundante, la asimetría de la duración estadounidense apunta ahora hacia unos rendimientos más altos en toda la curva.

Alemania: La recuperación fiscal de europa, límites estructurales

Europa está saliendo gradualmente del estancamiento y entrando en una recuperación cíclica más visible. Alemania, durante mucho tiempo el eslabón débil de la región, ha marcado un cambio significativo al suavizar su freno al endeudamiento y comprometer hasta 500 000 millones de euros para infraestructura y defensa, una medida que podría añadir entre un 0,5% y un 1% al PIB anual durante la próxima década. Tras un 2025 tibio, los indicadores prospectivos (pedidos a fábrica, producción industrial y créditos) están mejorando, lo que sugiere que se está generando impulso.

Este impulso se extiende más allá de Alemania. Italia sigue beneficiándose de los Fondos de recuperación de la UE, Francia mantiene un elevado gasto público y España cuenta con el respaldo de una sólida demanda interna y la financiación de la UE. En conjunto, esta política fiscal coordinada es suficiente para generar un repunte cíclico, incluso aunque la inversión privada y la competitividad de las exportaciones sigan siendo debilidades estructurales.

Por lo tanto, esperamos un crecimiento de la zona del euro de alrededor del 1,3% en 2026, ligeramente por encima del consenso. Si bien la recuperación es real, los modestos aumentos de la productividad, la lentitud de las reformas y la persistente fragmentación política hacen que su durabilidad dependa de la transformación de un repunte respaldado por medidas fiscales en un crecimiento sostenible impulsado por el sector privado.

La inflación, por su parte, evoluciona por una senda más tranquilizadora. Las presiones sobre los precios están disminuyendo de forma más convincente que en Estados Unidos, gracias a la desaparición de los efectos de la energía y a una moderación gradual de la dinámica salarial. Este entorno coloca al BCE, en sus propias palabras, «en una buena posición»2. La desinflación avanza, aunque a un ritmo más lento; los mercados laborales siguen mostrando resistencia; y la expansión fiscal reduce la urgencia de aplicar nuevas medidas de flexibilización, mientras que la asimetría de los riesgos hace improbable un endurecimiento adicional.

En cuanto a los tipos alemanes, el mensaje es claro. El tramo corto de la curva sigue firmemente anclado por la política del BCE, lo que ofrece un carry atractivo, la clave en un entorno de estabilización. El tramo largo ya ha incorporado gran parte del estímulo fiscal, con un fuerte repunte de los bonos alemanes el año pasado. Los bonos alemanes también conservan su atractivo como refugio seguro, especialmente ahora que la incertidumbre política en Estados Unidos ensombrece las perspectivas de los bonos del Tesoro. Por lo tanto, nuestro posicionamiento favorece el tramo corto la de la curva alemana, donde el valor relativo frente a EE. UU. sigue siendo atractivo.

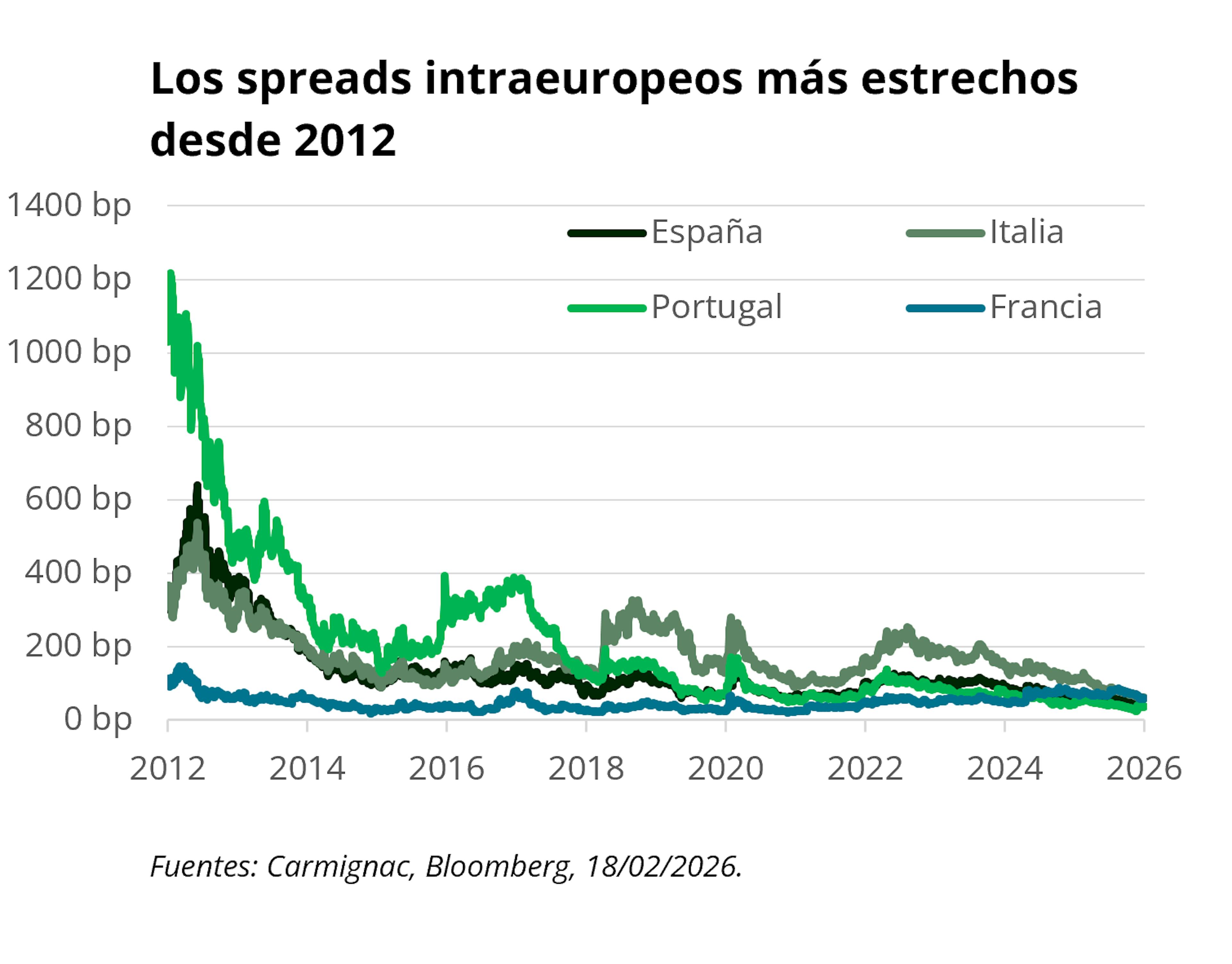

Europa no core: Diferenciales estrechos, fundamentos frágiles

Mientras que Alemania se erige como el pilar fiscal de la recuperación de la zona euro, el panorama es más matizado en otros lugares. Los factores que sustentan la estabilidad alemana —instituciones creíbles, fuerte capacidad fiscal y estatus de refugio seguro— no tienen una participación uniforme en toda la periferia. Los spreads siguen siendo históricamente ajustados, lo que refleja un mercado impulsado por el carry y la búsqueda de rentabilidad. Sin embargo, este entorno corre el riesgo de ocultar las vulnerabilidades fiscales y políticas subyacentes en determinados países, entre los que destaca Francia como ejemplo notable.

Aunque la aprobación del presupuesto para 2026 y el fracaso de las posteriores mociones de censura pueden calmar temporalmente el ruido político interno, creemos que el respiro para los OAT3 podría ser efímero. La fragmentación política sigue lastrando la confianza, y los hogares mantienen una elevada tasa de ahorro y poca inclinación al gasto. Dado que el ahorro se concentra en gran medida entre los jubilados, con una baja propensión al consumo, creemos que es poco probable que se produzca un repunte significativo de la demanda interna.

Mientras tanto, la modesta consolidación fiscal prevista para 2026, basada principalmente en aumentos selectivos de impuestos y restricciones del gasto, debería frenar la inversión y el crecimiento. La persistente incertidumbre en torno a la trayectoria fiscal corre el riesgo de minar aún más la confianza de los sectores privados y el gasto de capital, ampliando la brecha con las partes más dinámicas de la zona del euro. Con un déficit que se prevé que se mantenga por encima del 5% del PIB y una deuda superior al 110%, Francia sigue expuesta a una nueva presión sobre su calificación crediticia.

No vemos riesgo sistémico, pero sí vemos fragilidad. Con alrededor de 60 puntos básicos frente a los bonos alemanes (el nivel más bajo desde la disolución de junio de 2024), los spreads ofrecen un margen limitado frente a sorpresas adversas y podrían volver a situarse en el rango de 70-90 puntos básicos en escenarios negativos.

Japón: De caso atípico deflacionario a riesgo de reajuste de precios

Durante más de tres décadas, Japón desafió la gravedad. El crecimiento fue moderado, no hubo inflación y los rendimientos de las obligaciones del Estado se mantuvieron cerca de cero, a pesar de que la deuda pública alcanzó niveles sin precedentes en el mundo desarrollado. Ese equilibrio, sostenido por la represión financiera, el dominio de los bancos centrales y la acumulación masiva de activos externos, está cambiando ahora. La inflación ha resurgido, las negociaciones salariales están dando lugar a los mayores aumentos en una generación y el PIB nominal está recuperando impulso. Lo que antes parecía cíclico, cada vez parece más estructural: el comportamiento de las empresas en materia de precios está evolucionando, la escasez de mano de obra es un factor limitante en una sociedad que envejece rápidamente y las expectativas de inflación se están ajustando. En un país donde casi el 30% de la población tiene más de 65 años4, creemos que la escasez de mano de obra es estructural y no temporal.

La decisiva elección de Sanae Takaichi refuerza este punto de inflexión. Con un mandato sólido, la nueva administración está impulsando iniciativas en materia de política industrial, seguridad energética y defensa, junto con un rápido paquete de estímulo de 117 000 millones de euros5 y desgravaciones fiscales específicas destinadas a amortiguar el impacto de la persistente inflación de los alimentos en los hogares. El activismo fiscal ya no es solo un apoyo anticíclico, sino que se ha convertido en algo estratégico. Aunque Japón conserva su capacidad fiscal —respaldada por su posición como mayor acreedor externo neto del mundo—, el régimen macrofinanciero está cambiando.

Para los mercados de obligaciones, las implicaciones son significativas. La carga de la deuda en sí misma no es nueva, pero el entorno en el que se financia ha cambiado. Las expectativas de inflación ya no están ancladas en cero y, aunque las presiones generales se moderen, la mayor volatilidad aboga por una reconstrucción de la prima de plazo. A medida que el Banco de Japón se retira gradualmente y los inversores privados absorben más emisiones, la compensación por la duración y el riesgo de inflación debería aumentar. La normalización es cautelosa, pero deliberada: el control de la curva de tipos se ha diluido y los tipos de interés oficiales han pasado a ser positivos.

Aunque los responsables políticos siguen siendo conscientes de la importancia de la estabilidad financiera — sabiendo que las medidas bruscas podrían desestabilizar las operaciones de carry trade a nivel mundial—, no pueden permitir que las expectativas de inflación se desvíen. Por lo tanto, seguir aplicando medidas de endurecimiento sigue siendo la opción más creíble.

Es poco probable que el ajuste sea uniforme en toda la curva. La presión alcista debería seguir concentrándose en los vencimientos intermedios, mientras que el extremo largo podría estabilizarse tras su reciente reajuste de precios. Los rendimientos a treinta años han vuelto a terreno positivo real, un nivel que podría atraer una demanda más duradera. En una economía que está redescubriendo el crecimiento nominal, los rendimientos permanentemente reprimidos ya no son el único ancla plausible.

Inflación: El punto ciego del mercado

Otra de nuestras convicciones fundamentales es que la economía mundial está evolucionando hacia un régimen de inflación estructuralmente más alta. Las poderosas fuerzas desinflacionistas de las últimas tres décadas —la globalización, la abundancia de mano de obra, la energía barata y la austeridad fiscal— están dando paso a un modelo más costoso basado en la transición ecológica, la deslocalización cercana, la seguridad nacional y el activismo fiscal persistente.

En ningún lugar es más visible esta transición que en Estados Unidos. La economía sigue funcionando cerca o por encima de su potencial, respaldada por el gasto de capital impulsado por la inteligencia artificial y la expansión fiscal sostenida. Más allá de su promesa de productividad, el ciclo de inversión en IA requiere mucho capital y recursos: la construcción de centros de datos, el aumento de la demanda de energía y los insumos estratégicos de materias primas ya están generando focos de presión sobre los precios. El crecimiento nominal se mantiene firme y la brecha de producción es positiva, condiciones en las que la inflación rara vez vuelve a situarse sin problemas en el objetivo.

Datos recientes confirman esta tendencia. La inflación subyacente se ha reacelerado, especialmente en los servicios, donde los componentes salariales intensivos e inerciales siguen siendo incompatibles con un régimen duradero6 del 2%. Las medidas del impulso subyacente — incluidas las lecturas supercore y la amplitud de los componentes que superan el objetivo — sugieren que las presiones sobre los precios siguen estando más difusas de lo que indican las tendencias generales. La desinflación de la vivienda está resultando más lenta y desigual de lo esperado, mientras que las presiones relacionadas con los aranceles siguen repercutiendo a medida que se reconstruyen las existencias con unos costes de importación más elevados.

La dinámica política añade aún más complejidad. Aunque la FED ha adoptado una postura más moderada y los mercados prevén una mayor flexibilización, la política fiscal sigue siendo expansionista y el crecimiento se mantiene resistente. Al mismo tiempo, las políticas restrictivas de inmigración están limitando la oferta de mano de obra justo cuando la demanda se fortalece, lo que aumenta el riesgo de que se renueven las presiones salariales. Los mercados siguen anclando las expectativas de inflación a largo plazo en torno al 2%, una posición que parece complaciente en relación con la dinámica macroeconómica subyacente.

Los riesgos geopolíticos refuerzan esta asimetría. La reciente acción militar de EE. UU. e Israel contra Irán y las disrupciones en el tráfico de petroleros a través del Estrecho de Ormuz han impulsado al alza los precios del crudo, recordando a los inversores con qué rapidez los shocks energéticos pueden interrumpir la desinflación y reintroducir riesgos al alza para la inflación general.

No estamos pronosticando una nueva crisis inflacionaria. Más bien, es probable que la inflación se estabilice en un nivel más alto durante más tiempo en un entorno en el que el crecimiento se mantiene resistente y persisten las restricciones de la oferta. Por lo tanto, expresamos esta convicción mediante la exposición a estrategias de inflación de equilibrio en EE. UU., que consideramos tanto una forma eficaz de capturar la asimetría en los riesgos de inflación como una cobertura del portfolio frente a un régimen macroeconómico en el que las presiones sobre los precios resultan más persistentes de lo que se descuenta actualmente.

Mercados emergentes: La disciplina se ve recompensada

La deuda local de los mercados emergentes entró en 2026 con una alineación poco habitual de fuerzas favorables. El excepcionalismo estadounidense se está desvaneciendo, el crecimiento mundial se está moderando y la inflación en muchas economías emergentes sigue disminuyendo, lo que crea espacio para una política monetaria más acomodaticia. Los rendimientos reales siguen siendo atractivos, la dinámica de la deuda es, en general, más favorable que en los mercados desarrollados y la volatilidad ha disminuido estructuralmente.

En un entorno marcado por la debilidad del dólar estadounidense y la esperada flexibilización de la política monetaria de la FED, los mercados de tipos locales están bien posicionados para obtener ganancias tanto por carry como por duración.

Sin embargo, ese contexto constructivo no se aplica de manera uniforme en todo el universo. La selectividad es esencial. Nos estamos centrando en países donde las políticas restrictivas, la mejora de los fundamentos económicos y la credibilidad de los bancos centrales crean un claro margen para la bajada de los tipos de interés.

En Europa del Este, Hungría destaca. La inflación se encuentra firmemente en una senda de desinflación, los tipos reales siguen siendo elevados y las políticas monetarias siguen siendo restrictivas. Al mismo tiempo, la cuenta corriente ha mejorado notablemente y las presiones salariales se han moderado, lo que ha reforzado el contexto macroeconómico y ha permitido un margen para la normalización gradual de los tipos7 de interés. La República Checa combina igualmente la moderación de la inflación con una política económica disciplinada y margen para nuevos recortes.

En América Latina, Brasil y México ofrecen oportunidades muy atractivas. La tasa Selic de Brasil se mantiene elevada, en torno al 15%8, lo que proporciona un carry sustancial, mientras que la inflación se modera y el crecimiento se ralentiza, allanando el camino para una eventual flexibilización. México también combina tipos reales elevados con un banco central que ya se encuentra en un ciclo de recortes.

En todos estos mercados, observamos un equilibrio atractivo entre la generación de ingresos y la posible revalorización del capital, una combinación cada vez más escasa en los mercados de renta fija desarrollados.

1Perspectivas fiscales de la Oficina Presupuestaria del Congreso (CBO), febrero de 2026. El presupuesto y las perspectivas económicas: 2026 a 2036 | Oficina Presupuestaria del Congreso.

2Rueda de prensa del BCE, 5 de febrero de 2026. CONFERENCIA DE PRENSA.

3Obligaciones del Estado francés.

4Página principal de la Oficina de Estadística/Estimaciones de población/Estimaciones de población actuales a 1 de octubre de 2024.

5Rueda de prensa de la primera ministra TAKAICHI Sanae sobre medidas económicas integrales y otros asuntos (Discursos y declaraciones de la primera ministra) | Oficina del Primer Ministro de Japón.

6EE. UU. Oficina de Estadísticas Laborales, febrero de 2026. Resumen del índice de precios al consumo - Resultados de enero de 2026.

7Oficina central de estadística de Hungría.

8Banco Central de Brasil. Tasa de interés Selic.

La gama de fondos de renta fija de Carmignac

Carmignac Portfolio Sécurité FW EUR Acc

- Duración mínima recomendada de la inversión

- 2 años

- Escala de riesgo*

- 2/7

- Clasificación SFDR**

- Artículo 8

*Escala de riesgo del KID (Documento de datos fundamentales). El riesgo 1 no implica una inversión sin riesgo. Este indicador podría evolucionar con el tiempo. **Reglamento SFDR (Reglamento sobre la divulgación de información relativa a la sostenibilidad en el sector de los servicios financieros, por sus siglas en inglés) 2019/2088. La clasificación SFDR de los Fondos puede evolucionar con el tiempo.

Principales riesgos del Fondo

Carmignac Portfolio Flexible Bond A EUR Acc

- Duración mínima recomendada de la inversión

- 3 años

- Escala de riesgo*

- 2/7

- Clasificación SFDR**

- Artículo 8

*Escala de riesgo del KID (Documento de datos fundamentales). El riesgo 1 no implica una inversión sin riesgo. Este indicador podría evolucionar con el tiempo. **Reglamento SFDR (Reglamento sobre la divulgación de información relativa a la sostenibilidad en el sector de los servicios financieros, por sus siglas en inglés) 2019/2088. La clasificación SFDR de los Fondos puede evolucionar con el tiempo.

Principales riesgos del Fondo

Carmignac Sécurité AW EUR Acc

- Duración mínima recomendada de la inversión

- 2 años

- Escala de riesgo*

- 2/7

- Clasificación SFDR**

- Artículo 8

*Escala de riesgo del KID (Documento de datos fundamentales). El riesgo 1 no implica una inversión sin riesgo. Este indicador podría evolucionar con el tiempo. **Reglamento SFDR (Reglamento sobre la divulgación de información relativa a la sostenibilidad en el sector de los servicios financieros, por sus siglas en inglés) 2019/2088. La clasificación SFDR de los Fondos puede evolucionar con el tiempo.

Principales riesgos del Fondo

Carmignac Portfolio Global Bond A EUR Acc

- Duración mínima recomendada de la inversión

- 3 años

- Escala de riesgo*

- 2/7

- Clasificación SFDR**

- Artículo 8

*Escala de riesgo del KID (Documento de datos fundamentales). El riesgo 1 no implica una inversión sin riesgo. Este indicador podría evolucionar con el tiempo. **Reglamento SFDR (Reglamento sobre la divulgación de información relativa a la sostenibilidad en el sector de los servicios financieros, por sus siglas en inglés) 2019/2088. La clasificación SFDR de los Fondos puede evolucionar con el tiempo.

Principales riesgos del Fondo

Carmignac Portfolio EM Debt A EUR Acc

- Duración mínima recomendada de la inversión

- 3 años

- Escala de riesgo*

- 3/7

- Clasificación SFDR**

- Artículo 8

*Escala de riesgo del KID (Documento de datos fundamentales). El riesgo 1 no implica una inversión sin riesgo. Este indicador podría evolucionar con el tiempo. **Reglamento SFDR (Reglamento sobre la divulgación de información relativa a la sostenibilidad en el sector de los servicios financieros, por sus siglas en inglés) 2019/2088. La clasificación SFDR de los Fondos puede evolucionar con el tiempo.

Principales riesgos del Fondo

COMUNICACIÓN PUBLICITARIA. Consulte el documento de datos fundamentales (KID), el documento de datos fundamentales simplificado (KIID) o el folleto del Fondo antes de tomar cualquier decisión definitiva de inversión. Este documento está destinado a clientes profesionales.

Queda prohibida la reproducción total o parcial de este documento sin el consentimiento previo de la gestora. No constituye una oferta de suscripción ni un asesoramiento de inversión. La información aquí contenida podría no ser completa y estar sujeta a modificación sin preaviso alguno. La Sociedad Gestora puede cesar la promoción en su país en cualquier momento. Los inversores pueden consultar un resumen de sus derechos en francés, inglés, alemán, neerlandés, español e italiano en el siguiente enlace (apartado 5 «Resumen de los derechos de los inversores»): https://www.carmignac.com/en/regulatory-information. La decisión de invertir en el fondo promocionado debe tener en cuenta todas sus características u objetivos descritos en su folleto informativo. Los Fondos son fondos comunes de inversión de forma contractual (FCP) que cumplen con la Directiva OICVM según la legislación francesa. Carmignac Portfolio hace referencia a los subfondos de Carmignac Portfolio SICAV, una sociedad de inversión sujeta a la legislación luxemburguesa, que cumple con la Directiva OICVM. La referencia a una clasificación o premio no garantiza los resultados futuros del OICVM o del gestor. La rentabilidad pasada no es necesariamente indicativa de resultados futuros. La rentabilidad no incluye las tasas (excepto las posibles tasas de entrada cobradas por el distribuidor). El rendimiento puede aumentar o disminuir como resultado de las fluctuaciones de la Divisa, en el caso de las participaciónes que no están cubiertas contra el riesgo cambiario. La mención a determinados valores o instrumentos financieros se realiza a efectos ilustrativos, para destacar determinados títulos presentes o que han figurado en las carteras de los Fondos de la gama Carmignac. Esto no pretende promover la inversión directa en dichos instrumentos ni constituye un asesoramiento de inversión. La Gestora no está sujeta a la prohibición de negociar con estos instrumentos antes de publicar cualquier comunicación. Los portfolios de los fondos Carmignac pueden cambiar sin previo aviso. El acceso a los Fondos puede estar sujeto a restricciones con respecto a determinadas personas o países. Los Fondos no pueden ofrecerse ni venderse, directa o indirectamente, en beneficio o en nombre de una persona estadounidense, según la definición de la Regulación S de EE. UU. y/o la FATCA. Los Fondos presentan un riesgo de pérdida de capital. El riesgo, las comisiones y los gastos corrientes se describen en los KID/KIID (Documento de datos fundamentales/Documento de datos fundamentales para el inversor). Los folletos, los documentos de datos fundamentales (KID/KIID), el valor liquidativo (NAV) y los informes anuales de los Fondos están disponibles en www.carmignac.com o previa solicitud a la Sociedad Gestora. Los KID/KIID deben ponerse a disposición del suscriptor antes de la suscripción.

- Portugal: Los Fondos están registrados en la Comisión del Mercado de Valores (CMVM). Los folletos, los documentos de datos fundamentales (KID) y los informes anuales de los Fondos están disponibles en www.carmignac.com/pt-pt. Los KID deben ponerse a disposición del suscriptor antes de la suscripción.

- En Suiza, los folletos, KID e informes anuales respectivos de los Fondos están disponibles en www.carmignac.com/en-ch o a través de nuestro representante en Suiza, CACEIS (Suiza), S.A., Route de Signy 35, CH-1260 Nyon. El agente pagador es CACEIS Bank, Montrouge, sucursal de Nyon / Suiza, Route de Signy 35, 1260 Nyon. Los KID deben ponerse a disposición del suscriptor antes de la suscripción.

- En el Reino Unido: los folletos, los KIID y los informes anuales de los Fondos están disponibles en www.carmignac.com/en-gb, o previa solicitud a la Sociedad Gestora, o, en el caso de los Fondos franceses, en las oficinas del agente de servicios, Carmignac UK Ltd, 2 Carlton House Terrace, Londres, SW1Y 5AF. Este documento ha sido elaborado por Carmignac Gestion, Carmignac Gestion Luxembourg o Carmignac UK Ltd. FP Carmignac ICVC (la «Sociedad») es una sociedad de inversión de capital variable constituida en Inglaterra y Gales con el número de registro 839620, autorizada por la FCA con efecto a partir del 4 de abril de 2019 y lanzada el 15 de mayo de 2019. FundRock Partners Limited es el director corporativo autorizado (el «ACD») de la empresa y está autorizado y regulado por la FCA. Domicilio social: Hamilton Centre, Rodney Way, Chelmsford, Essex, CM1 3BY, Reino Unido; registrada en Inglaterra y Gales con el número 4162989. Carmignac Gestion Luxembourg SA ha sido designada gestora de inversiones y distribuidora de la Sociedad. Carmignac UK Ltd (registrada en Inglaterra y Gales con el número 14162894) ha sido designada como subgestora de inversiones de la Sociedad y está autorizada y regulada por la Autoridad de Conducta Financiera con el número FRN: 984288.

- En Bélgica: Este documento no ha sido presentado a la FSMA para su validación. Está destinado exclusivamente a profesionales. El presente comunicado ha sido publicado por Carmignac Gestion S.A., sociedad de gestión de carteras autorizada por la Autorité des Marchés Financiers (AMF) en Francia, y su filial luxemburguesa Carmignac Gestion Luxembourg, S.A., sociedad de gestión de fondos de inversión autorizada por la Commission de Surveillance du Secteur Financier (CSSF). «Carmignac» es una marca comercial registrada. «Invertimos en su interés» es un eslogan asociado a la marca comercial de Carmignac. Este documento no constituye asesoramiento sobre ninguna inversión o arbitraje de títulos ni sobre ningún otro producto o servicio de gestión de activos o inversión. La información y las opiniones contenidas en este documento no tienen en cuenta las circunstancias específicas de cada inversor y no deben interpretarse en ningún caso como asesoramiento jurídico, fiscal o de inversión. Los riesgos y comisiones se describen en los KID (Documentos de datos fundamentales). Los folletos, los documentos de datos fundamentales, los valores liquidativos y los últimos informes de gestión (semi)anuales pueden obtenerse, de forma gratuita, en francés o en neerlandés, solicitándolos a la sociedad gestora (tel. +352 46 70 60 1) o consultando su sitio web o www.fundinfo.com. Estos materiales también pueden obtenerse en Caceis Belgium S.A., el proveedor de servicios financieros en Bélgica, en la siguiente dirección: avenue du port, 86c b320, B-1000 Bruselas. En caso de suscripción a un fondo sujeto al artículo 19bis del Código del Impuesto sobre la Renta de Bélgica (CIR92), el inversor deberá pagar, al reembolso de sus participaciónes, una retención fiscal del 30 % sobre los ingresos (en forma de intereses, ganancias o pérdidas de capital) derivados del rendimiento de los activos invertidos en créditos. Las distribuciones están sujetas a una retención fiscal del 30 % sin distinción de ingresos. En caso de suscripción a un fondo de inversión francés (fonds commun de placement o FCP), debe declarar en el formulario fiscal, cada año, la participación de los dividendos (y los intereses, si procede) recibidos por el Fondo. Cualquier reclamación puede dirigirse a complaints@carmignac.com o a CARMIGNAC GESTION - Compliance and Internal Controls - 24 place Vendôme París Francia, o a través de la página web www.ombudsfin.be.

CARMIGNAC GESTION - 24, place Vendôme - F-75001 París - Tel.: (+33) 01 42 86 53 35. Sociedad de gestión de inversiones autorizada por la AMF - Sociedad anónima con un capital social de 13 500 000 € - RCS París B 349 501 676.

CARMIGNAC GESTION Luxemburgo - City Link - 7, rue de la Chapelle - L-1325 Luxemburgo - Tel.: (+352) 46 70 60 1. Filial de Carmignac Gestion. Sociedad gestora de fondos de inversión autorizada por la CSSF. Sociedad anónima con un capital social de 23.000.000 euros - RCS Luxembourg B 67 549.