La politique budgetaire prend les commandes

L’économie mondiale aborde 2026 dans une configuration de fin de cycle : croissance résiliente, poches d’inflation persistantes, valorisations d’actifs élevées et déficits publics historiquement importants. L’assouplissement monétaire synchronisé des deux dernières années laisse désormais place à une phase de divergence marquée des politiques. La Réserve fédérale (Fed) est en pause, le marché anticipant environ 50 points de base de baisses de taux ; la Banque centrale européenne (BCE) et la Banque d’Angleterre sont également en statu quo, avec des biais distincts ; la Banque du Japon poursuit une normalisation prudente ; tandis que la Banque de réserve d’Australie a procédé à une hausse de taux au ton restrictif lors de sa réunion de février.

Dans le même temps, la politique budgétaire s’est imposée comme la principale force macroéconomique. Aux États-Unis, le déficit devrait rester proche de 6 % du PIB en 20261, tandis que l’expansion budgétaire allemande redessine les perspectives de croissance et la dynamique d’offre au sein de la zone euro.

Ce basculement d’un leadership monétaire vers un leadership budgétaire modifie la nature des primes de risque intégrées dans les courbes souveraines. Dans un contexte d’émissions structurellement plus élevées, d’inflation non totalement résorbée et d’incertitude politique croissante, les dynamiques d’offre et les primes de terme deviennent aussi déterminantes que les fonctions de réaction des banques centrales. Les obligations souveraines ne peuvent plus être analysées uniquement à travers le prisme des taux directeurs : le risque de sensibilité aux taux reflète désormais davantage la soutenabilité budgétaire, la capacité d’absorption de la dette et la stabilité institutionnelle.

Dans ce contexte, nous privilégions une exposition différenciée en sensibilité aux taux : vendeurs sur les États-Unis et le Japon, acheteurs sur l’Allemagne, prudents sur l’Europe non-cœur et constructifs sur certains marchés émergents sélectionnés.

Etats-Unis : Pied au plancher

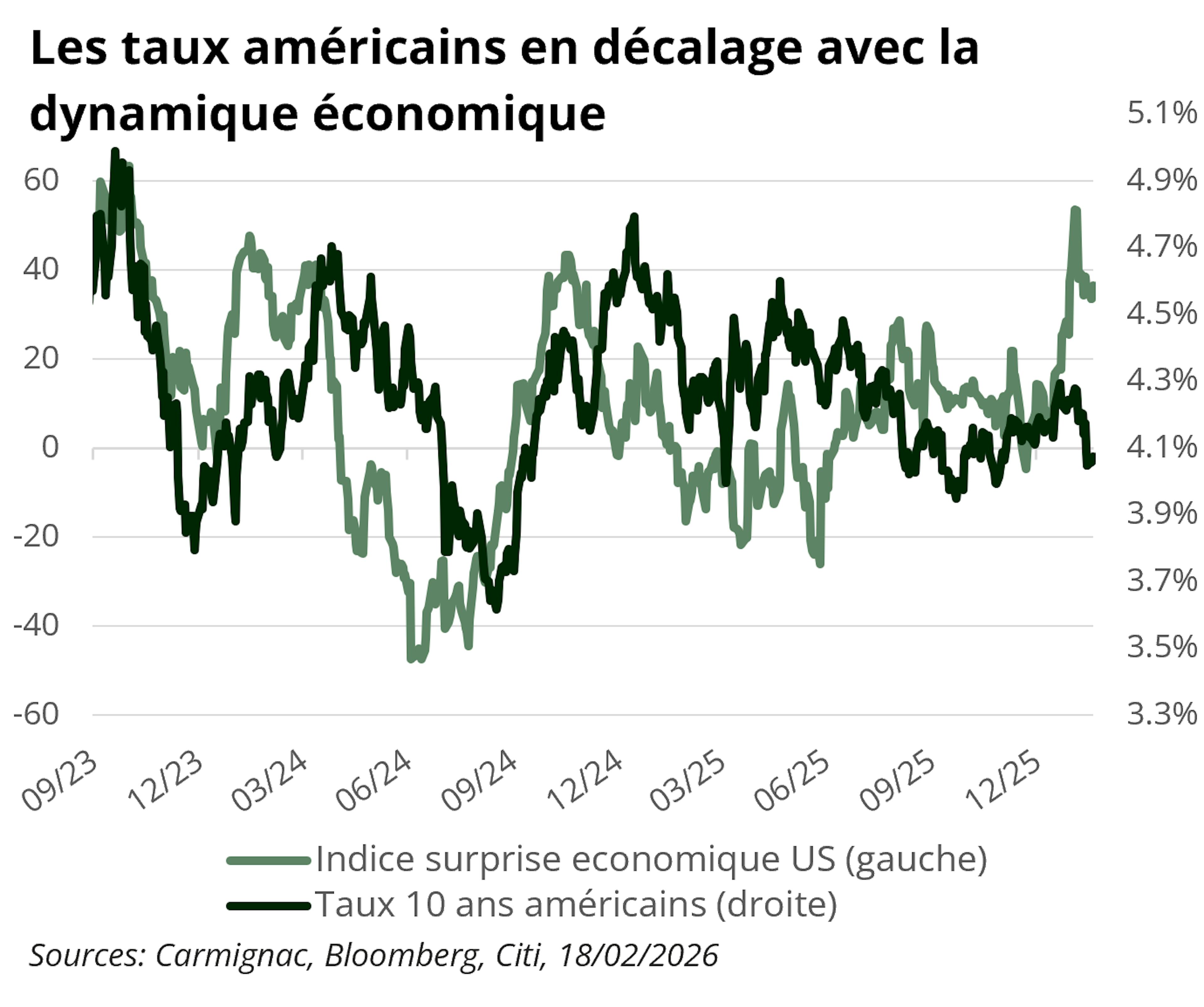

Les rendements américains ont reculé en 2025, alors que les craintes de récession refaisaient surface et que la Fed amorçait un virage accommodant. Pourtant, ce rallye apparaît de plus en plus déconnecté des fondamentaux sous-jacents.

L’économie américaine continue de faire preuve de résilience. Les indicateurs avancés restent cohérents avec une croissance comprise entre 2 % et 2,5 % en 2026, soutenue par les investissements liés à l’intelligence artificielle et par l’impulsion budgétaire intégrée dans le « One Big Beautiful Bill ». Le marché du travail s’est modéré sans pour autant se fissurer : le taux de chômage s’est stabilisé autour de la zone des 4 %, loin d’un niveau compatible avec une récession.

La contrainte budgétaire ne peut toutefois être ignorée. Les projections récentes suggèrent que le déficit fédéral sur 12 mois rapporté au PIB pourrait passer d’environ 5,3 % au début de 2026 à près de 6,0 % en fin d’année1, un niveau largement supérieur aux normes pré-pandémiques et environ deux fois supérieur à la moyenne 2015–2019. Sans signaler une crise budgétaire imminente, cette trajectoire confirme le caractère structurellement élevé des déficits. En termes nominaux, cela implique des émissions soutenues du Trésor. Même si l’offre nette se modère sur les maturités courtes, elle demeure structurellement abondante sur les segments longs de la courbe, à un moment où les acheteurs traditionnels peu sensibles aux prix jouent un rôle moins dominant.

L’inflation reste persistante dans ses composantes sous-jacentes et supérieure à l’objectif de la Fed. L’inflation PCE core devrait rester nettement au-dessus de 2 % en 2026, avec des risques orientés à la hausse. Les tensions géopolitiques élevées au Moyen-Orient, notamment les récentes perturbations autour de l’Iran et du détroit d’Ormuz, constituent un risque haussier supplémentaire à court terme pour les prix de l’énergie et les anticipations d’inflation, même si la persistance de ce choc reste incertaine. Dans ce contexte, le marché anticipe environ 50 points de base de baisses de taux en 2026 — une hypothèse qui pourrait s’avérer optimiste si la croissance se maintient proche de son potentiel et si la politique budgétaire demeure expansionniste.

À nos yeux, le marché obligataire n’intègre pas pleinement cette combinaison de croissance résiliente, d’inflation persistante et de déficits ancrés à des niveaux élevés. Avec un rendement du Trésor américain à 10 ans autour de 4 %, proche de la borne basse de sa fourchette récente, les valorisations laissent place à un ajustement. À mesure que les primes de terme se reconstituent et que l’offre demeure abondante, l’asymétrie sur la sensibilité aux taux américaine plaide désormais pour des rendements plus élevés sur l’ensemble de la courbe.

Allemagne : Rebond budgetaire europeen, limites structurelles

L’Europe sort progressivement de la stagnation pour entrer dans une phase de reprise cyclique plus visible. L’Allemagne, longtemps considérée comme le maillon faible de la région, a opéré un tournant significatif en assouplissant son frein à l’endettement et en s’engageant à mobiliser jusqu’à 500 milliards d’euros pour les infrastructures et la défense, une initiative susceptible d’ajouter entre 0,5 % et 1 % de PIB par an au cours de la prochaine décennie. Après une année 2025 atone, les indicateurs avancés (commandes industrielles, production et crédit) s’améliorent, suggérant une dynamique en cours de consolidation.

Cette impulsion dépasse le seul cas allemand. L’Italie continue de bénéficier des fonds européens de relance, la France maintient un niveau élevé de dépenses publiques, et l’Espagne est soutenue par une demande domestique solide et les financements européens. Ensemble, cette orientation budgétaire coordonnée est suffisante pour générer un rebond cyclique, même si l’investissement privé et la compétitivité à l’exportation demeurent des fragilités structurelles.

Nous anticipons ainsi une croissance de la zone euro autour de 1,3 % en 2026, légèrement supérieure au consensus. Si la reprise est tangible, les gains de productivité modestes, la lenteur des réformes et la fragmentation politique persistante impliquent que sa pérennité dépendra de la capacité à transformer ce rebond soutenu par la dépense publique en une croissance durable portée par le secteur privé.

L’inflation évolue parallèlement selon une trajectoire plus rassurante. Les pressions sur les prix s’atténuent plus nettement qu’aux États-Unis, sous l’effet du reflux des composantes énergétiques et d’une modération progressive des salaires. Dans cet environnement, la BCE se trouve, selon ses propres termes, « en bonne position »2. La désinflation progresse, même à un rythme plus graduel ; les marchés du travail restent résilients ; et l’expansion budgétaire réduit l’urgence d’un nouvel assouplissement, tandis que l’asymétrie des risques rend un resserrement supplémentaire peu probable.

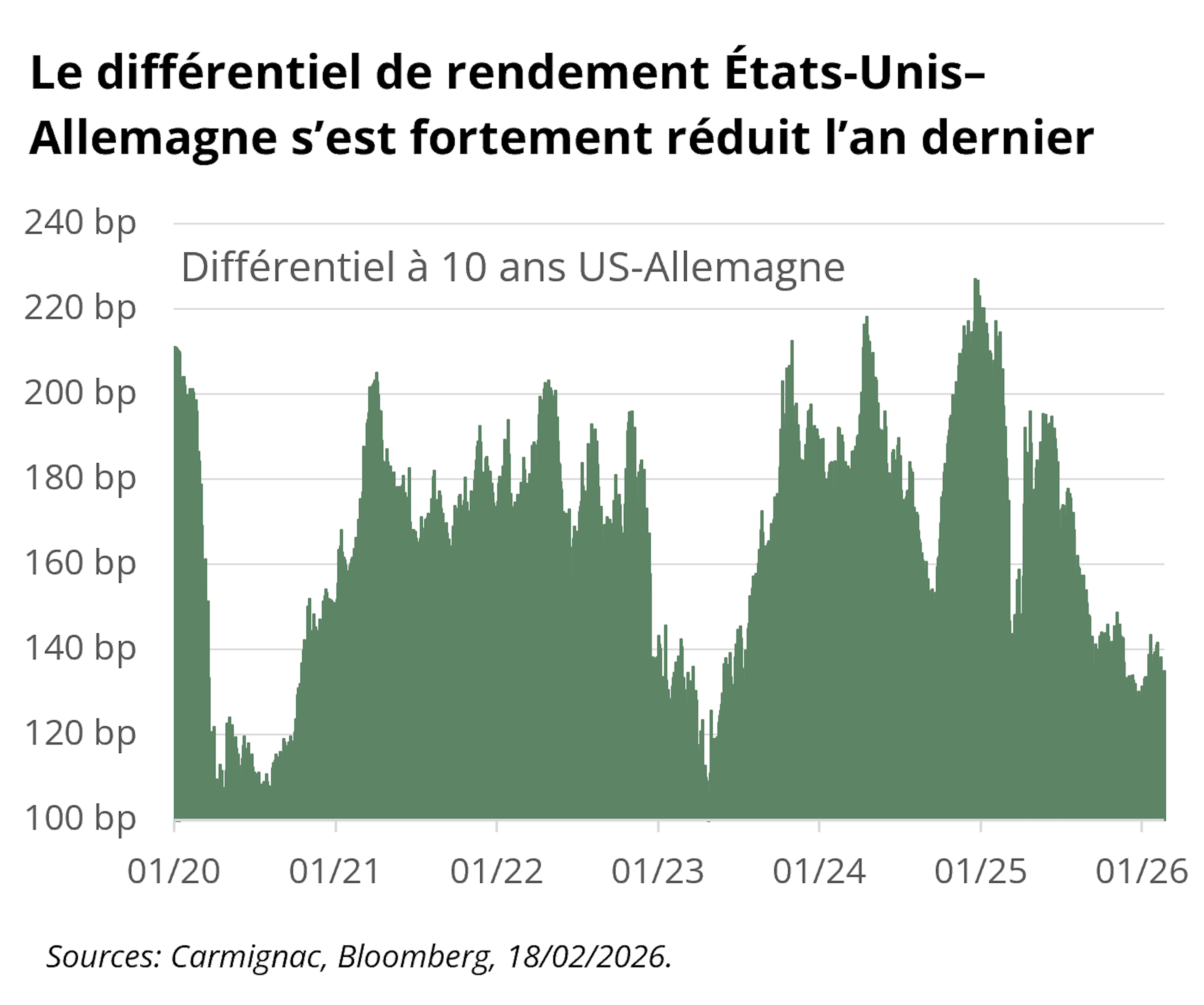

S’agissant des taux allemands, le message est clair. Le segment court de la courbe demeure solidement ancré par la politique de la BCE et offre un portage attractif, élément clé dans un environnement en voie de stabilisation. La partie longue a déjà intégré une large part du stimulus budgétaire, les rendements du Bund ayant fortement progressé l’an dernier. Les Bunds conservent en outre leur statut de valeur refuge, notamment dans un contexte d’incertitude accrue sur la politique américaine pesant sur les perspectives des obligations du Trésor. Notre positionnement privilégie donc le segment court de la courbe allemande, où la valeur relative par rapport aux États-Unis demeure attractive.

Europe non-cœur : Spreads serrés, fondations fragiles

Si l’Allemagne constitue le pilier budgétaire de la reprise en zone euro, la situation est plus contrastée ailleurs. Les facteurs qui sous-tendent la stabilité allemande — institutions crédibles, solide capacité budgétaire et statut de valeur refuge — ne sont pas uniformément partagés par les pays périphériques. Les spreads demeurent historiquement serrés, dans un marché dominé par le portage et la recherche de rendement. Toutefois, cet environnement peut masquer des vulnérabilités budgétaires et politiques sous-jacentes dans certains pays, la France apparaissant comme un cas emblématique.

Si l’adoption du budget 2026 et l’échec des motions de censure ultérieures ont temporairement apaisé le bruit politique domestique, nous estimons que ce répit pour les OAT3 pourrait être de courte durée. La fragmentation politique continue de peser sur la confiance, les ménages maintenant un taux d’épargne élevé et montrant peu d’appétit pour la consommation. Dans la mesure où l’épargne est largement concentrée chez les retraités, dont la propension à consommer est faible, un rebond significatif de la demande domestique nous paraît peu probable.

Par ailleurs, la consolidation budgétaire modeste prévue pour 2026, reposant principalement sur des hausses ciblées d’impôts et une maîtrise des dépenses, devrait peser sur l’investissement et la croissance. L’incertitude persistante quant à la trajectoire budgétaire risque d’affaiblir davantage la confiance du secteur privé et les dépenses d’investissement, creusant l’écart avec les économies plus dynamiques de la zone euro. Avec des déficits attendus au-delà de 5 % du PIB et une dette dépassant 110 %, la France demeure exposée à un risque renouvelé de pression sur sa notation.

Nous n’anticipons pas de risque systémique, mais nous identifions des fragilités. Autour de 60 points de base au-dessus du Bund, un plus bas depuis la dissolution de juin 2024, les spreads offrent une marge de sécurité limitée face à des surprises défavorables et pourraient revenir vers une fourchette de 70 à 90 points de base dans un scénario négatif.

Japon : De l’exception déflationniste au risque de revalorisation

Pendant plus de trois décennies, le Japon a défié les lois de la gravité. La croissance était atone, l’inflation absente, et les rendements des obligations souveraines évoluaient proches de zéro, alors même que la dette publique atteignait des niveaux inégalés dans le monde développé. Cet équilibre — soutenu par la répression financière, la domination de la banque centrale et l’accumulation massive d’actifs extérieurs — est désormais en train de se transformer. L’inflation a réémergé, les négociations salariales débouchent sur les hausses les plus marquées depuis une génération, et le PIB nominal retrouve de l’élan. Ce qui semblait conjoncturel apparaît de plus en plus structurel : le comportement de fixation des prix des entreprises évolue, les pénuries de main-d’œuvre se renforcent dans une société en vieillissement rapide, et les anticipations d’inflation s’ajustent. Dans un pays où près de 30 % de la population a plus de 65 ans4, nous estimons que la rareté du travail est structurelle plutôt que temporaire.

L’élection décisive de Sanae Takaichi confirme ce point d’inflexion. Forte d’un mandat clair, la nouvelle administration avance sur des priorités industrielles, énergétiques et de défense, accompagnées d’un plan de relance rapide de 117 milliards d’euros5 et d’allégements fiscaux ciblés destinés à atténuer l’impact d’une inflation alimentaire persistante sur les ménages. L’activisme budgétaire n’est plus simplement un soutien conjoncturel ; il devient stratégique. Si le Japon conserve une capacité budgétaire, soutenue par sa position de premier créancier net mondial, le régime macro-financier évolue.

Pour les marchés obligataires, les implications sont significatives. Le niveau d’endettement n’est pas nouveau, mais l’environnement de financement a changé. Les anticipations d’inflation ne sont plus ancrées à zéro et, même si les pressions globales se modèrent, une volatilité accrue plaide pour une reconstitution des primes de terme. À mesure que la Banque du Japon se retire progressivement et que les investisseurs privés absorbent une part croissante des émissions, la rémunération du risque de sensibilité aux taux et du risque d’inflation devrait augmenter. La normalisation est prudente mais déterminée : le contrôle de la courbe des taux a été progressivement assoupli et les taux directeurs sont redevenus positifs.

Si les autorités restent attentives à la stabilité financière — conscientes qu’un ajustement brutal pourrait perturber les stratégies mondiales de portage — elles ne peuvent laisser les anticipations d’inflation se désancrer. De nouvelles mesures graduelles de resserrement demeurent ainsi le scénario le plus crédible.

L’ajustement ne devrait toutefois pas être uniforme le long de la courbe. Les pressions haussières devraient se concentrer sur les maturités intermédiaires, tandis que la partie longue pourrait se stabiliser après sa récente revalorisation. Les rendements à 30 ans sont revenus en territoire réel positif, un niveau susceptible d’attirer une demande plus structurelle. Dans une économie qui redécouvre la croissance nominale, des rendements durablement comprimés ne constituent plus l’unique point d’ancrage plausible.

Inflation : L'angle mort des marchés

Une autre de nos convictions centrales est que l’économie mondiale évolue vers un régime d’inflation structurellement plus élevée. Les puissantes forces désinflationnistes des trois dernières décennies — mondialisation, abondance de main-d’œuvre, énergie bon marché et discipline budgétaire — cèdent progressivement la place à un modèle plus coûteux, fondé sur la transition écologique, la relocalisation des chaînes de valeur, les impératifs de sécurité nationale et un activisme budgétaire durable.

Nulle part cette transition n’est plus visible qu’aux États-Unis. L’économie continue d’évoluer à un rythme proche, voire supérieur, à son potentiel, soutenue par les investissements liés à l’intelligence artificielle et par une expansion budgétaire persistante. Au-delà de ses promesses en matière de productivité, le cycle d’investissement dans l’IA est intensif en capital et en ressources : construction de centres de données, hausse de la demande énergétique et besoins accrus en matières premières stratégiques génèrent déjà des poches de tensions sur les prix. La croissance nominale demeure solide et l’écart de production positif, des conditions dans lesquelles l’inflation revient rarement de manière fluide vers sa cible.

Les données récentes confirment cette persistance. L’inflation sous-jacente a réaccéléré, en particulier dans les services, où les composantes intensives en main-d’œuvre et à forte inertie restent incompatibles avec un régime durable à 2%6. Les mesures de dynamique sous-jacente — notamment les indicateurs « supercore » et la proportion de composantes évoluant au-dessus de la cible — suggèrent que les pressions sur les prix sont plus diffuses que ne le laissent entendre les tendances globales. La désinflation du logement se révèle plus lente et plus irrégulière qu’anticipé, tandis que les effets liés aux droits de douane continuent de se transmettre à mesure que les stocks sont reconstitués à des coûts d’importation plus élevés.

La dynamique des politiques économiques ajoute un degré supplémentaire de complexité. Si la Fed a adopté un ton plus accommodant et que les marchés anticipent de nouvelles baisses de taux, la politique budgétaire demeure expansionniste et la croissance résiliente. Par ailleurs, des politiques migratoires plus restrictives limitent l’offre de travail au moment même où la demande se renforce, ravivant le risque de nouvelles tensions salariales. Les marchés continuent d’ancrer les anticipations d’inflation de long terme autour de 2%, un positionnement qui nous paraît complaisant au regard des fondamentaux macroéconomiques.

Les risques géopolitiques renforcent cette asymétrie. Les récentes opérations militaires conjointes des États-Unis et d’Israël contre l’Iran, ainsi que les perturbations du trafic maritime dans le détroit d’Ormuz, ont entraîné une hausse des prix du pétrole, rappelant aux investisseurs avec quelle rapidité un choc énergétique peut interrompre la désinflation et raviver des risques haussiers sur l’inflation globale.

Nous ne prévoyons pas un nouveau choc inflationniste. En revanche, l’inflation pourrait s’installer durablement à un niveau plus élevé dans un environnement où la croissance reste robuste et où les contraintes d’offre persistent. Nous exprimons cette conviction à travers une exposition aux stratégies sur les points morts d’inflation américains, que nous considérons à la fois comme un moyen efficace de capter l’asymétrie des risques inflationnistes et comme une couverture de portefeuille face à un régime macroéconomique dans lequel les pressions sur les prix s’avéreraient plus persistantes qu’actuellement anticipé.

Marchés émergents : Une discipline récompensée

La dette locale des marchés émergents aborde 2026 avec un alignement rare de facteurs favorables. L’exceptionnalisme américain s’estompe, la croissance mondiale ralentit progressivement et l’inflation continue de se modérer dans de nombreuses économies émergentes, ouvrant la voie à des politiques monétaires plus accommodantes. Les rendements réels demeurent attractifs, la dynamique d’endettement est globalement plus favorable que dans les pays développés et la volatilité s’est structurellement réduite.

Dans un environnement marqué par un dollar américain plus faible et des anticipations d’assouplissement de la Fed, les marchés de taux locaux sont bien positionnés pour offrir à la fois du portage et un potentiel de gains liés à la duration.

Ce cadre constructif ne s’applique toutefois pas uniformément à l’ensemble de l’univers. La sélectivité est essentielle. Nous privilégions les pays où des politiques monétaires encore restrictives, l’amélioration des fondamentaux et la crédibilité des banques centrales créent un espace clair pour une baisse des taux

En Europe de l’Est, la Hongrie se distingue. L’inflation est engagée dans une trajectoire de désinflation solide, les rendements réels restent élevés et les taux directeurs demeurent restrictifs. Parallèlement, le compte courant s’est nettement amélioré et les pressions salariales se sont modérées, renforçant le cadre macroéconomique et ouvrant la voie à une normalisation graduelle des taux7.

La République tchèque présente également une combinaison d’inflation en baisse, de discipline en matière de politique économique et de marge pour de nouvelles réductions de taux

En Amérique latine, le Brésil et le Mexique offrent des opportunités attractives. Le taux Selic brésilien reste élevé, à 15 % , procurant un portage substantiel, tandis que l’inflation se modère et que la croissance ralentit, préparant le terrain à un futur assouplissement. Le Mexique combine lui aussi des taux réels élevés avec une banque centrale déjà engagée dans un cycle de baisse.

Dans l’ensemble de ces marchés, nous identifions un équilibre attractif entre génération de revenus et potentiel d’appréciation en capital — une combinaison devenue plus rare sur les marchés obligataires développés.

1Perspectives budgétaires du Congressional Budget Office (CBO), février 2026. The Budget and Economic Outlook: 2026 to 2036 | Congressional Budget Office.

2Conférence de presse de la BCE, 5 février 2026. PRESS CONFERENCE.

3Obligations assimilables du Trésor.

4Statistics Bureau Home Page/Population Estimates/Current Population Estimates as of October 1, 2024.

5Press Conference by Prime Minister TAKAICHI Sanae regarding Comprehensive Economic Measures and Other Matters (Speeches and Statements by the Prime Minister) | Prime Minister's Office of Japan.

6U.S. Bureau of labor statistics, February 2026. Consumer Price Index Summary - 2026 M01 Results.

7Office central hongrois des statistiques.

8Banco Central do Brasil. Selic interest rate.

La gamme obligataire Carmignac

Carmignac Sécurité AW EUR Acc

- Durée minimum de placement recommandée

- 2 ans

- Indicateur de risque*

- 2/7

- Classification SFDR**

- Article 8

*Echelle de risque du KID (Document d’Informations Clés). Le risque 1 ne signifie pas un investissement sans risque. Cet indicateur pourra évoluer dans le temps. **Règlement SFDR (Sustainable Finance Disclosure Regulation) 2019/2088. La classification SFDR des Fonds peut évoluer dans le temps.

Principaux risques du Fonds

Carmignac Portfolio Sécurité FW EUR Acc

- Durée minimum de placement recommandée

- 2 ans

- Indicateur de risque*

- 2/7

- Classification SFDR**

- Article 8

*Echelle de risque du KID (Document d’Informations Clés). Le risque 1 ne signifie pas un investissement sans risque. Cet indicateur pourra évoluer dans le temps. **Règlement SFDR (Sustainable Finance Disclosure Regulation) 2019/2088. La classification SFDR des Fonds peut évoluer dans le temps.

Principaux risques du Fonds

Carmignac Portfolio Flexible Bond A EUR Acc

- Durée minimum de placement recommandée

- 3 ans

- Indicateur de risque*

- 2/7

- Classification SFDR**

- Article 8

*Echelle de risque du KID (Document d’Informations Clés). Le risque 1 ne signifie pas un investissement sans risque. Cet indicateur pourra évoluer dans le temps. **Règlement SFDR (Sustainable Finance Disclosure Regulation) 2019/2088. La classification SFDR des Fonds peut évoluer dans le temps.

Principaux risques du Fonds

Carmignac Portfolio Global Bond A EUR Acc

- Durée minimum de placement recommandée

- 3 ans

- Indicateur de risque*

- 2/7

- Classification SFDR**

- Article 8

*Echelle de risque du KID (Document d’Informations Clés). Le risque 1 ne signifie pas un investissement sans risque. Cet indicateur pourra évoluer dans le temps. **Règlement SFDR (Sustainable Finance Disclosure Regulation) 2019/2088. La classification SFDR des Fonds peut évoluer dans le temps.

Principaux risques du Fonds

Carmignac Portfolio EM Debt A EUR Acc

- Durée minimum de placement recommandée

- 3 ans

- Indicateur de risque*

- 3/7

- Classification SFDR**

- Article 8

*Echelle de risque du KID (Document d’Informations Clés). Le risque 1 ne signifie pas un investissement sans risque. Cet indicateur pourra évoluer dans le temps. **Règlement SFDR (Sustainable Finance Disclosure Regulation) 2019/2088. La classification SFDR des Fonds peut évoluer dans le temps.

Principaux risques du Fonds

COMMUNICATION PUBLICITAIRE. Veuillez-vous référer au KID/prospectus avant de prendre toute décision finale d’investissement. Ce document est destiné à des clients professionnels. Ce document promotionnel ne peut être reproduite en tout ou partie, sans autorisation préalable de la société de gestion. Il ne constitue ni une offre de souscription, ni un conseil en investissement. Les informations contenues dans ce document peuvent être partielles et sont susceptibles d’être modifiées sans préavis. La société de gestion peut décider à tout moment de cesser la commercialisation dans votre pays. Les investisseurs peuvent avoir accès à un résumé de leurs droits en français aux liens suivants (paragraphe 5 « Résumé des droits des investisseurs ») : France : https://www.carmignac.com/fr-fr/informations-reglementaires ; Suisse : https://www.carmignac.com/fr-ch/informations-reglementaires ; https://www.carmignac.com/fr-be/informations-reglementaires. La décision d’investir dans le fonds promu devrait tenir compte de toutes ses caractéristiques et de tous ses objectifs, tels que décrits dans son prospectus. La référence à certaines valeurs ou instruments financiers est donnée à titre d’illustration pour mettre en avant certaines valeurs présentes ou qui ont été présentes dans les portefeuilles des Fonds de la gamme Carmignac. Elle n’a pas pour objectif de promouvoir l’investissement en direct dans ces instruments, et ne constitue pas un conseil en investissement. La Société de Gestion n'est pas soumise à l'interdiction d'effectuer des transactions sur ces instruments avant la diffusion de la communication. Les portefeuilles des Fonds Carmignac sont susceptibles de modification à tout moment. Les performances passées ne préjugent pas des performances futures. Elles sont nettes de frais (hors éventuels frais d’entrée appliqués par le distributeur). Le rendement peut varier à la hausse comme à la baisse en raison des fluctuations des devises, pour les parts qui ne sont pas couvertes contre le risque de change. Morningstar Rating™ : © Morningstar, Inc. Tous droits réservés. Les informations du présent document : -appartiennent à Morningstar et / ou ses fournisseurs de contenu ; ne peuvent être reproduites ou diffusées ; ne sont assorties d'aucune garantie de fiabilité, d'exhaustivité ou de pertinence. Ni Morningstar ni ses fournisseurs de contenu ne sont responsables des préjudices ou des pertes découlant de l'utilisation desdites informations. Les Fonds sont des fonds communs de placement de droit français conformes à la directive OPCVM. Carmignac Portfolio désigne les compartiments de la SICAV Carmignac Portfolio, société d’investissement de droit luxembourgeois conforme à la directive OPCVM. La référence à un classement ou à un prix ne préjuge pas des classements ou des prix futurs de ces OPC ou de la société de gestion. L’accès aux Fonds peut faire l’objet de restrictions à l’égard de certaines personnes ou de certains pays. Ils ne peuvent notamment être offerts ou vendus, directement ou indirectement, au bénéfice ou pour le compte d’une « U.S. person » selon la définition de la règlementation américaine « Regulation S » et/ou FATCA. Les Fonds présentent un risque de perte en capital. Les risques, les frais courants et les autres frais sont décrits dans les KID (Document d’Informations Clés). Les prospectus, KID, et rapports annuels des Fonds sont disponibles sur le site www.carmignac.com et sur simple demande auprès de la Société de Gestion. Le KID doit être remis au souscripteur préalablement à la souscription.

- En Suisse : Le prospectus, KID, et les rapports annuels du Fonds sont disponibles sur le site www.carmignac.com/fr-ch et auprès de notre représentant en Suisse (Switzerland) S.A., Route de Signy 35, P.O. Box 2259, CH-1260 Nyon. Le Service de Paiement est CACEIS Bank, Montrouge, succursale de Nyon / Suisse Route de Signy 35, 1260 Nyon. Le KID doit être remis au souscripteur préalablement à la souscription.

- En Belgique : Informations légales importantes : cette vidéo n’a pas été soumise à la validation de la FSMA. Elle est destinée aux professionnels uniquement. Cette vidéo constitue une communication marketing publiée par Carmignac Gestion S.A., société de gestion de portefeuille agréée par l’Autorité des Marchés Financiers (AMF) en France, et sa filiale luxembourgeoise, Carmignac Gestion Luxembourg, S.A., société de gestion de fonds d’investissement agréée par la Commission de Surveillance du Secteur Financier (CSSF). « Carmignac » est une marque déposée. « Investing in your interest » est un slogan associé à la marque Carmignac. Cette vidéo ne constitue pas un conseil en vue d’un quelconque investissement ou arbitrage de valeurs mobilières ou tout autre produit ou service de gestion ou d’investissement. L’information et opinions contenues dans cette vidéo ne tiennent pas compte des circonstances individuelles spécifiques à chaque investisseur et ne peuvent, en aucun cas, être considérées comme un conseil juridique, fiscal ou conseil en investissement. Les informations contenues dans cette vidéo peuvent être partielles et sont susceptibles d’être changées sans préavis. Le traitement fiscal dépend des circonstances individuelles de chaque investisseur et peut faire l’objet de changements dans le futur. Veuillez-vous référer à votre conseiller financier et fiscal pour vous assurer de l’adéquation des produits présentés par rapport à votre situation personnelle, votre profil de risque et vos objectifs d’investissement. Les performances passées ne préjugent pas des performances futures. Elles sont nettes de frais (hors éventuels frais d’entrée appliqués par le distributeur). Les rendements nets sont obtenus après déduction des frais et taxes applicables à un client de détail moyen ayant la qualité de personne physique résident belge. Toute décision d’investissement doit se faire après avoir pris connaissance des documents réglementaires en vigueur (et en particulier le prospectus et le KID du produit concerné). Afin de connaître les frais réels prélevés par chaque distributeur, veuillez-vous référer à sa propre grille tarifaire. Les Fonds présentent un risque de perte en capital. Tout renseignement contractuel relatif aux Fonds renseignés dans cette publication figure dans les prospectus de ces derniers. Les prospectus, les KID, les valeurs liquidatives, les derniers rapports (semi) annuels de gestion sont disponibles en français et en néerlandais gratuitement auprès de la société de gestion, tél +352 46 70 60 1 ou par consultation du site internet www.carmignac.be ou auprès de Caceis Belgium S.A. qui assure le service financier en Belgique à l’adresse suivante: avenue du port, 86c b320, B-1000 Bruxelles. Les KID doivent être fournis au souscripteur avant chaque souscription, il lui est recommandé de les lire avant chaque souscription. En cas de souscription dans un Fonds soumis à la Directive de la Fiscalité de l’Epargne, conformément à l’article 19bis du CIR92, au moment du rachat de ses actions, l’investisseur sera amené à supporter un précompte mobilier de 30% sur les revenus qui proviendront, sous forme d’intérêts, plus-values ou moins-values, du rendement d’actifs investis dans des créances. Les distributions sont, quant à elles, soumises au précompte de 30% sans distinction des revenus. Toute réclamation peut être transmise à l’attention du service de Conformité CARMIGNAC GESTION, 24 place Vendôme - 75001 Paris – France, ou à l’adresse complaints@carmignac.com ou auprès du service de plainte officiel en Belgique, sur le site www.ombudsfin.be.

CARMIGNAC GESTION - 24, place Vendôme - F-75001 Paris - Tél : (+33) 01 42 86 53 35. Investment management company approved by the AMF -Public limited company with share capital of € 13,500,000 - RCS Paris B 349 501 676.

CARMIGNAC GESTION Luxembourg - City Link - 7, rue de la Chapelle - L-1325 Luxembourg - Tel : (+352) 46 70 60 1. Subsidiary of Carmignac Gestion. Investment fund management company approved by the CSSF. Public limited company with share capital of € 23,000,000 - RCS Luxembourg B 67 549.